Tre dei nostri grafici più apprezzati

Spesso usiamo Twitter per condividere i grafici che ci sembrano interessanti, ma probabilmente non meritano un’analisi più approfondita sul blog. Partendo da questa considerazione, ho dato un’occhiata per vedere quali grafici sono stati più contrassegnati come preferiti o ritwittati dai follower di @bondv_italiano e ho deciso di fornire qualche dettaglio in più di quanto possibile in 140 caratteri.

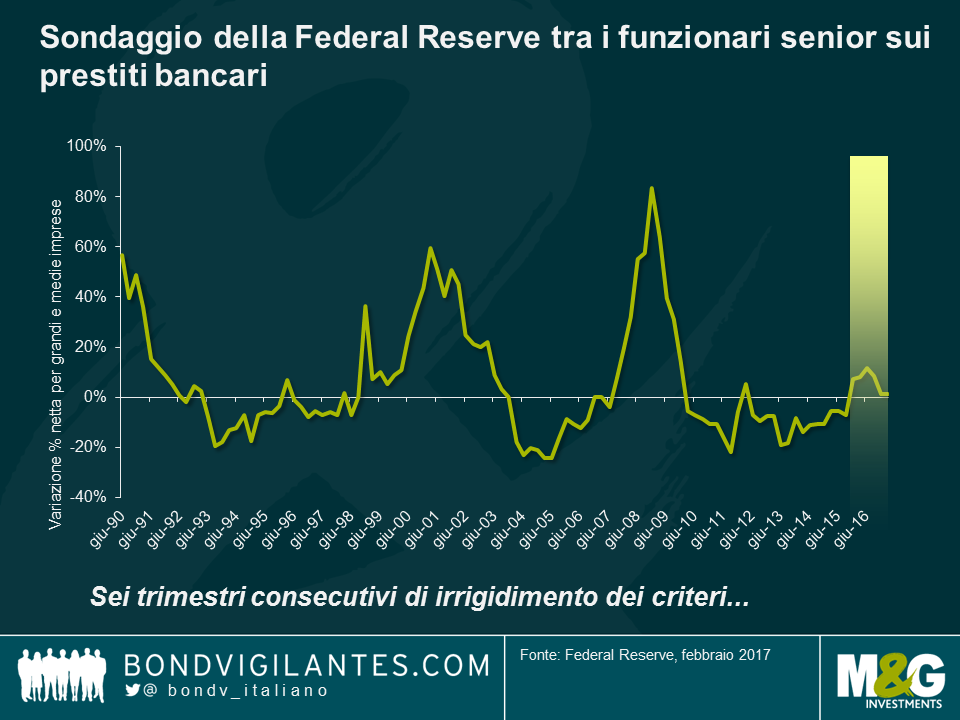

- Secondo il Fed Loan Officer Survey, le banche statunitensi hanno adottato criteri più rigidi per sei semestri consecutivi, un fenomeno raro se non in periodi di recessione.

Ogni trimestre, la Federal Reserve conduce un sondaggio tra i funzionari di alto livello di grandi banche statunitensi sulle variazioni dei criteri per la concessione di prestiti alle imprese rispetto al trimestre precedente. Un allentamento degli standard indica un accesso al credito più facile, pertanto le imprese e i singoli possono investire e spendere e questo si traduce in un aumento della crescita economica. Se invece i criteri diventano più rigorosi, è più difficile ottenere prestiti, pertanto la crescita dell’economia può rallentare.

I criteri adottati per la concessione di credito, in quanto negativamente correlati con l’espansione del credito e della produzione, possono essere un fattore predittivo della crescita economica. Come illustrato dal grafico in alto, è raro vedere le banche USA adottare criteri più rigidi per sei trimestri consecutivi in periodi non recessivi e, con il rialzo dei tassi d’interesse da parte del FOMC probabilmente imminente, l’accesso al credito potrebbe diventare sempre più difficile, soprattutto se l’azienda o l’individuo in questione ha un merito di credito basso.

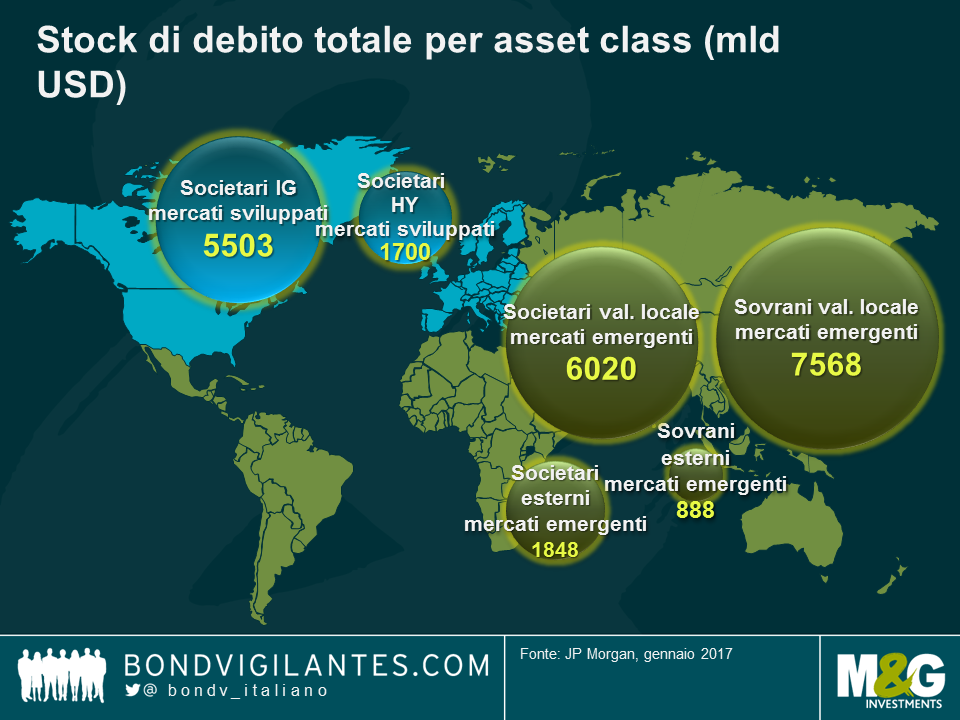

- Secondo @JPMorgan, l’universo complessivo del debito dei Paesi emergenti è arrivato a oltre 16.300 miliardi di USD – pari a 3 volte le dimensioni dell’IG dei mercati sviluppati e a 9 volte quelle dell’HY dei mercati sviluppati.

In un mondo in cui molti investitori obbligazionari stanno pagando per prestare capitali ai governi del mondo sviluppato e i rendimenti sui titoli societari sono ai minimi di sempre, le obbligazioni dei mercati emergenti vengono viste sempre di più come l’area su cui puntare per ottenere remunerazioni migliori. L’universo degli emittenti di obbligazioni dei Paesi emergenti è vasto e variegato e i mercati dei titoli societari EM non finanziari hanno evidenziato una crescita particolarmente vivace, in risposta alla disintermediazione delle banche. L’emissione sul mercato interno ha acquisito un’importanza crescente negli ultimi anni (soprattutto in Asia), quando gli istituti di risparmio locali si sono evoluti per supportare i mercati del debito locali. A livello mondiale, lo stock di debito emesso dalle società dei Paesi emergenti presenta ora dimensioni maggiori di quello dei mercati sviluppati corrispondenti. Per contro, il montante di debito sovrano del mondo sviluppato (25.000 miliardi di dollari USA) resta molto più elevato di quello dei mercati emergenti (8500 miliardi di USD), a riprova dei minori livelli di indebitamento dei governi della regione emergente.

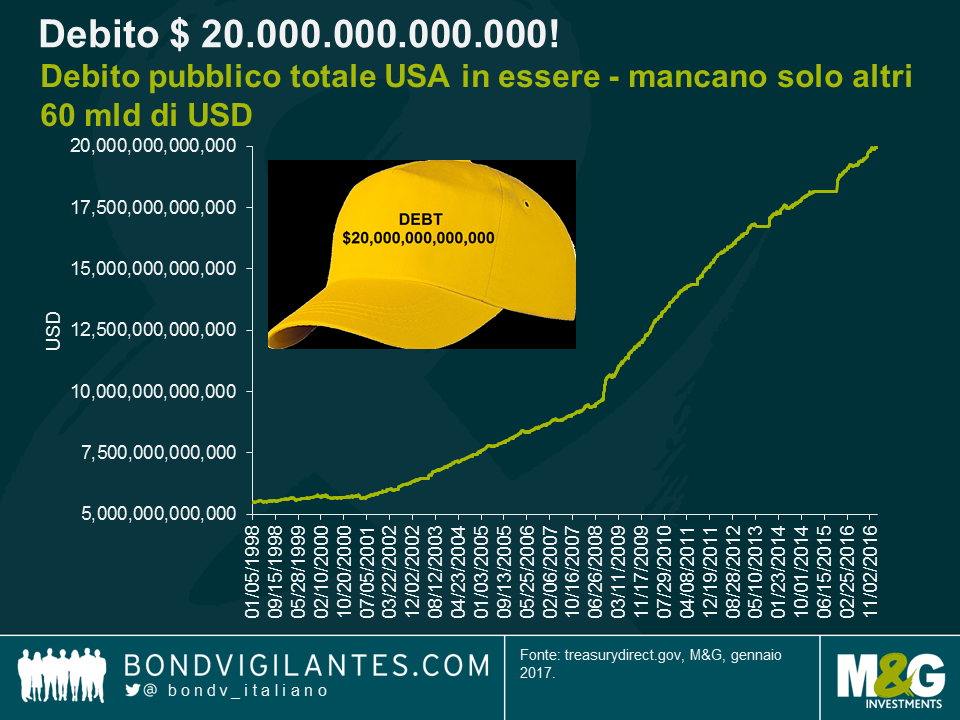

- Per gli investitori obbligazionari: limite di 20.000.000.000.000 USD di debito in vendita. Per il debito USA mancano solo 60 mld di USD.

È interessante notare che, mentre il Dow Jones Industrial Average fa parlare di sé superando per la prima volta i 20.000 punti, il debito pubblico in essere totale degli Stati Uniti sembra avviato a sforare la soglia dei 20.000 miliardi di dollari. Che accada oppure no dipenderà dalla decisione del Congresso USA sull’innalzamento del limite del debito governativo, il cui livello è più che raddoppiato dalla crisi finanziaria.

La facoltà del Ministero del Tesoro USA di raccogliere capitali sarà sospesa entro questa settimana, con la dichiarazione del ministro Steven Mnuchin sulla cessazione dell’emissione di obbligazioni a livello statale e locale fino a quando il Congresso non avrà innalzato la soglia massima. L’Ufficio di bilancio del Congresso ritiene che, in assenza di questa misura, il Tesoro statunitense darà fondo ai contanti per pagare i creditori fra circa sei mesi, con la conseguenza di un default degli Stati Uniti che non ha precedenti nella storia. Mentre i mercati sembrano ignorare al momento il tetto del debito, il conto alla rovescia va avanti inarrestabile e Mnuchin ha detto chiaramente che il problema è grave e deve essere affrontato con urgenza dal Congresso.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes