Il percorso dei tassi canadesi sempre più divergente

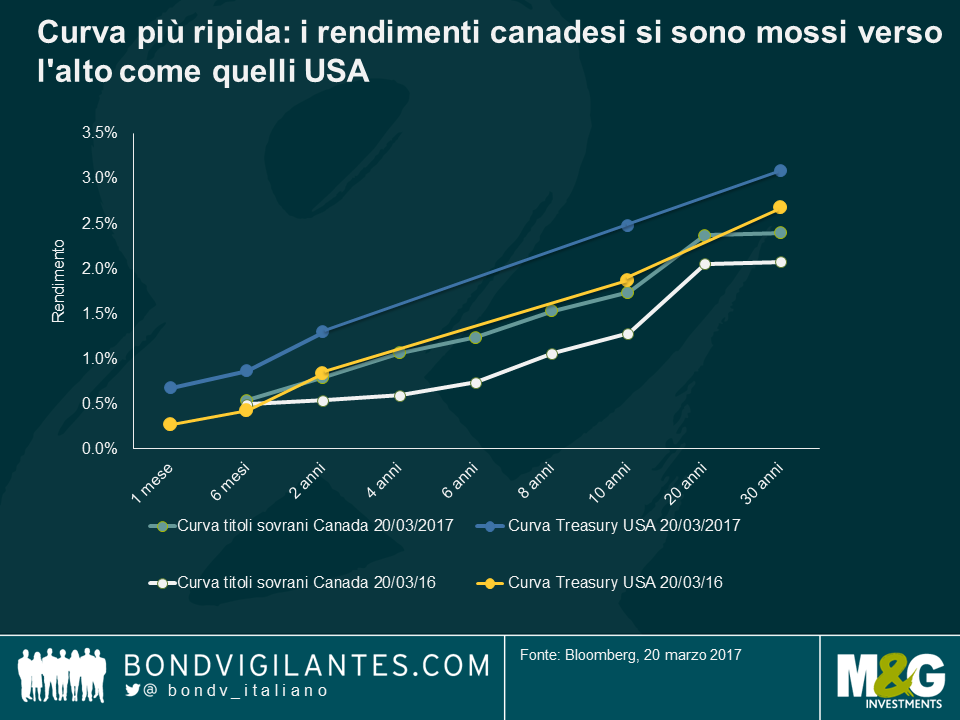

I rendimenti offerti dai titoli sovrani canadesi si sono mossi verso l’alto nei mesi recenti facendo segnare, nel caso delle obbligazioni decennali, i massimi degli ultimi due anni. Questa correzione sembra riflettere il tema della reflazione tanto dibattuto negli Stati Uniti, più che i fondamentali dell’economia canadese.

Attualmente il mercato si aspetta che la Banca del Canada (BoC) mantenga i tassi invariati per tutto il 2017, scontando solo un rialzo di 20 punti base nel 2018. L’atteggiamento della BoC, come già quelli di BCE, BoE e BoJ, appare sempre più sfasato rispetto alle prospettive della politica monetaria statunitense.

Ma il tasso di disoccupazione, contrariamente a quello statunitense attestato al 6,9%, resta alto in confronto agli anni pre-crisi e la BoC continua a citare l’ampia capacità inutilizzata tuttora presente nel mercato del lavoro. Durante l’ultima riunione, la banca centrale ha minimizzato la recente ripresa dell’inflazione complessiva, considerando la crescita dei salari ancora anemica e il basso numero di ore lavorate in aggregato.

Per quanto il mercato sembri adesso orientato a scontare un rialzo dei tassi, ci sono vari fattori di rilievo che potrebbero smentire questa ipotesi.

Prima di tutto, il petrolio. Il calo del prezzo del greggio ha inciso sulla crescita del PIL canadese sia nel 2015 che nel 2016 e l’ultima fase di declino potrebbe agire da freno in prospettiva. Secondo un’analisi incoraggiante di RBC, oggi il petrolio ha un peso minore, nella misura in cui il prezzo dovrebbe scendere sotto ai 25 dollari prima che le aziende comincino a chiudere i battenti. Tuttavia, servirebbe un prezzo superiore ai 70 dollari per incoraggiare investimenti cosiddetti brownfield (ossia nella fusione/acquisizione di attività esistenti) e di oltre 100 dollari per investimenti significativi di tipo greenfield (ovvero in attività nuove): un ostacolo non da poco.

In secondo luogo, il vigore dell’economia interna è un’ovvia preoccupazione per le autorità chiamate a definire le politiche. La già citata capacità residua nel mercato del lavoro, unita al livello deludente delle esportazioni non energetiche e alla crescita fiacca degli investimenti, resta un aspetto da tenere d’occhio (anche se la precedente espansione del bilancio pubblico di 11 miliardi di dollari per investimenti infrastrutturali è sostanzialmente caduta nel vuoto, vista la scarsa richiesta di finanziamenti per nuovi progetti). Altri fattori degni di nota sono il mercato immobiliare, in cui i prezzi continuano a salire in tutto il Paese (ma soprattutto a Toronto), e l’indebitamento dei consumatori in crescita (come sottolineato da RBC, il rapporto fra debito non ipotecario sul mercato del credito e reddito disponibile ha raggiunto un nuovo massimo al 167,3% nel quarto trimestre).

Infine, ma è forse l’aspetto più significativo, la politica economica statunitense avrà un impatto considerevole sull’economia canadese: qualora le tensioni commerciali dovessero inasprirsi o gli Stati Uniti dovessero realizzare o predisporre la tassa di frontiera per finanziare i tagli all’imposta sui consumi, lo shock sui termini di scambio rischia di pesare sulle prospettive canadesi. D’altro canto, i piani di spesa pubblica dell’amministrazione USA restano poco chiari e qualsiasi impulso fiscale all’economia statunitense potrebbe avere ricadute positive sul Canada.

Al momento è difficile contraddire i tassi di mercato impliciti: la politica monetaria canadese probabilmente resterà invariata, discostandosi sempre di più da quella statunitense. Tuttavia, in un’ottica di più lungo periodo, i rischi di ribasso per l’economia canadese non si stanno ancora dileguando, quindi la prossima mossa sui tassi d’interesse potrebbe anche essere un taglio. Alla luce di queste considerazioni, sarebbe forse ragionevole adottare un atteggiamento positivo sui titoli di Stato canadesi e negativo sulla valuta del Paese.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes