Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

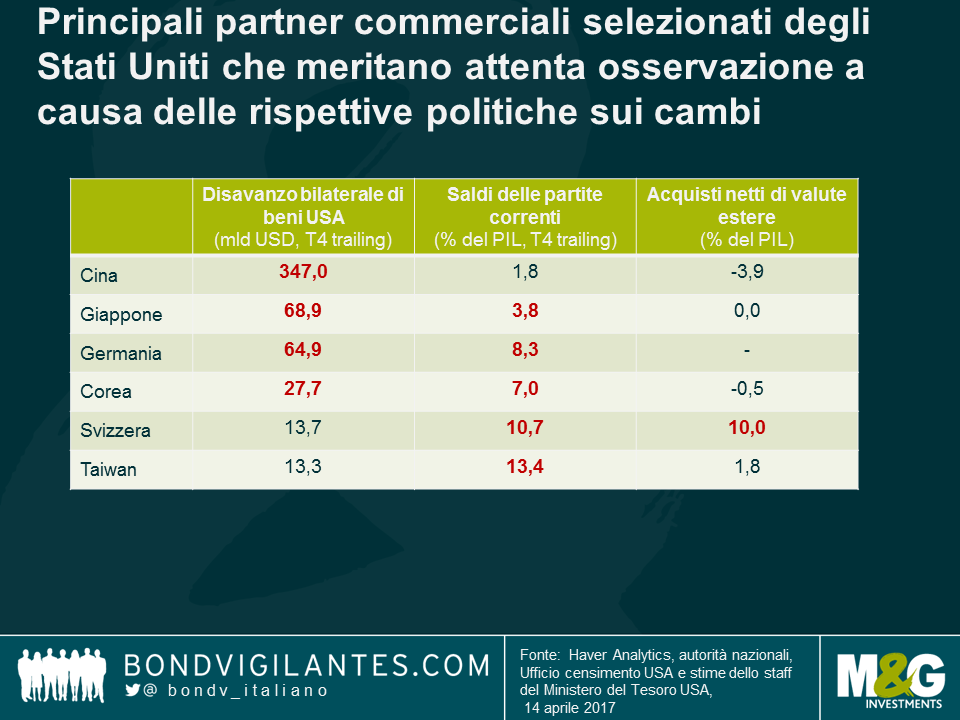

La Svizzera ha conquistato le prime pagine dei giornali ultimamente come Paese candidato a vedersi affibbiare dal Tesoro statunitense l’etichetta di manipolatore valutario. Un rapporto pubblicato di recente dal Tesoro USA ha indicato, a beneficio delle nazioni a rischio, i tre criteri utilizzati da tale autorità per valutare l’eventuale “adozione di prassi sleali” da parte di un Paese: il primo è l’esistenza di un surplus commerciale bilaterale con gli Stati Uniti di entità significativa, ossia superiore a 20 miliardi di dollari USA; il secondo è un avanzo dei conti correnti pari ad almeno il 3% del PIL, che farebbe scattare un’analisi più approfondita da parte del Tesoro statunitense; e infine, eventuali interventi valutari unilaterali per un valore superiore al 2% del PIL in un periodo di 12 mesi potrebbero indicare che il Paese in questione sta manipolando la propria valuta, imponendo pertanto conseguenze “penalizzanti per i lavoratori e le imprese statunitensi”.

La Svizzera supera la soglia stabilita da due di questi tre criteri di valutazione ed entra di diritto, accanto a Cina, Giappone, Corea, Taiwan e Germania, nell’elenco di Paesi monitorati le cui “prassi in ambito valutario meritano un’osservazione attenta”, secondo il Tesoro USA.

Il rapporto raccomanda anche varie azioni concrete che le autorità svizzere potrebbero intraprendere per fare uscire il Paese dall’elenco, come il ritorno all’uso di strumenti di politica monetaria più tradizionali, la divulgazione dei dati relativi agli interventi valutari e un allentamento fiscale accentuato nell’economia svizzera. Per quanto riguarda quest’ultimo aspetto, se è vero che in Svizzera c’è spazio per impiegare la politica fiscale al fine di stimolare la crescita, in realtà l’economia del Paese è fortemente legata ai principali partner commerciali e molto dipendente da un tasso di cambio competitivo. Una spesa pubblica maggiore e di respiro più ampio, non solo come strumento sostitutivo della politica monetaria, potrebbe avere un effetto boomerang provocando un apprezzamento indesiderato del franco svizzero, soprattutto se il tasso di crescita si discosta troppo dalla media dell’Eurozona.

Quanto all’uso di interventi più tradizionali, è più facile a dirsi che a farsi. La Banca Nazionale Svizzera (SNB) aveva già giocato questa carta, prima di cominciare a intervenire pesantemente sul mercato valutario. Il tasso di riferimento è in territorio decisamente negativo, al -0,75%, e come ho già scritto in precedenza, continua a penalizzare la redditività del settore finanziario, cui è riconducibile una quota significativa del PIL svizzero.

La SNB possiede riserve in valuta estera pari a quasi il 100% del PIL, il che rende il bilancio vulnerabile ai movimenti valutari. Nonostante tutti gli interventi, comunque, il franco svizzero risulta caro rispetto al dollaro USA, a parità di potere d’acquisto, quindi sarebbe difficile sostenere che l’economia svizzera stia ottenendo vantaggi dall’avere un tasso di cambio sottovalutato dal punto di vista statunitense. Durante una recente intervista rilasciata al giornale Schweiz am Wochenende, il presidente della SNB, Thomas Jordan, ha risposto così a una domanda sulla manipolazione valutaria: “Gli interventi non sono effettuati per trarre vantaggio da una moneta sottovalutata, ma al contrario, per proteggere la Svizzera da una sensibile sopravvalutazione del franco e dall’impatto negativo che questo esercita sull’economia interna. Le autorità internazionali ne sono al corrente e lo accettano.”

In prospettiva, c’è il rischio che il Tesoro statunitense utilizzi i ripetuti allineamenti del tasso di cambio da parte della SNB per dare prova del proprio impegno a monitorare con rigore e combattere con decisione le iniziative ritenute sleali in ambito valutario. In questo caso, l’autorità USA affronterebbe la questione con impegni bilaterali e, laddove la Svizzera non adottasse misure sufficienti per risolvere il problema entro un anno di tempo, potrebbe ricorrere ai dazi per fare aumentare il prezzo dei beni svizzeri importati negli Stati Uniti.

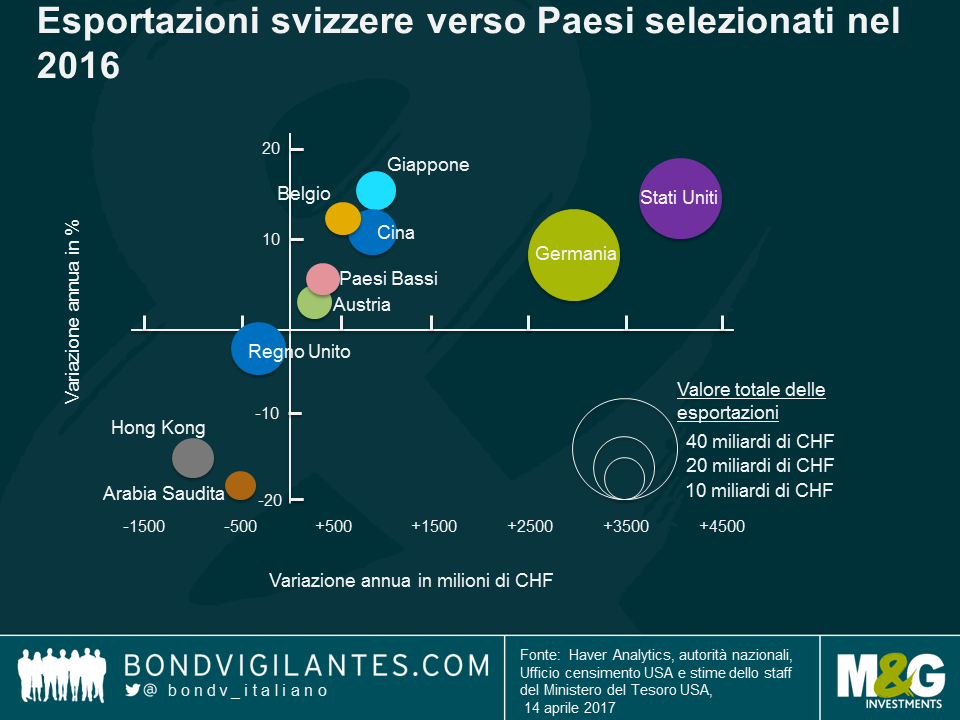

Se questa eventualità dovesse concretizzarsi, l’impatto sul Paese alpino sarebbe notevole. Secondo l’Autorità doganale federale, nel 2016 le esportazioni svizzere hanno raggiunto un valore totale di 210 miliardi di CHF, con gli Stati Uniti destinatari di beni per 35 miliardi. Per quanto la cifra sembri scarsamente significativa in confronto ai 94 miliardi di CHF spediti nell’Eurozona, il quadro cambia se si considerano le esportazioni nette: avendo importato beni dall’Eurozona per 110 miliardi di CHF nel 2016, la Svizzera in realtà ha un deficit commerciale con l’Europa, ma un surplus nei confronti degli Stati Uniti. Peraltro quello americano l’anno scorso è stato il mercato di esportazione che è cresciuto di più per la Svizzera, con un incremento di oltre 4 miliardi di franchi trainato principalmente dall’industria farmaceutica. Anche le importazioni dagli Stati Uniti sono aumentate nello stesso periodo, ma a un ritmo più lento di 3 miliardi di CHF, pertanto l’avanzo nei confronti degli USA si è ulteriormente ampliato.

Andando avanti di questo passo, la Svizzera corre il rischio di superare la soglia dei 20 miliardi di dollari di surplus commerciale, il solo criterio inserito nel rapporto che per ora non la riguarda. Se la Svizzera comincia ad essere considerata un Paese manipolatore di valute, il percorso più prudente per la SNB forse sarebbe consentire un apprezzamento del franco per evitare l’imposizione di tariffe commerciali sulle esportazioni verso gli Stati Uniti: una soluzione da valutare come il male minore, che permetterebbe di schivare gli strali del Tesoro americano.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Jim Leaviss e Eric Lonergan analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

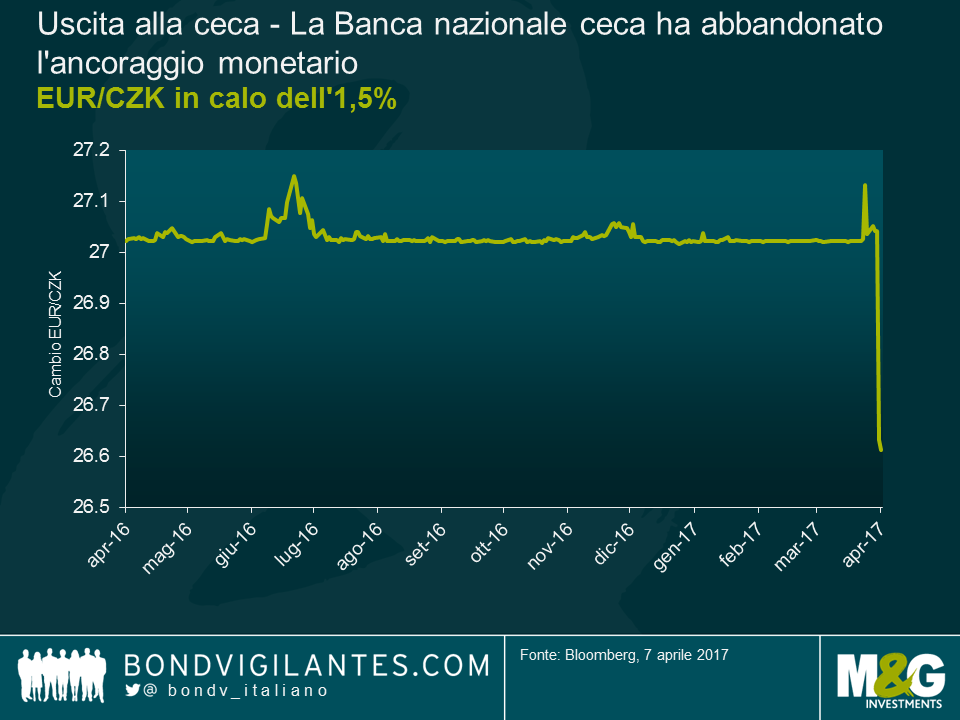

La Banca nazionale ceca (CNB) ha abbandonato l’ancoraggio della valuta all’euro, su cui avevo già scritto un post quest’anno. Nonostante i segnali facessero presagire un anticipo di questa misura (l’inflazione complessiva era nell’intervallo obiettivo da ottobre dell’anno scorso e la CNB aveva adottato un linguaggio più aggressivo), il tempismo della mossa decisa nella riunione straordinaria della Banca di giovedì scorso è stato una sorpresa. Subito dopo la notizia, la valuta ha registrato un apprezzamento piuttosto modesto dell’1,5% sull’EUR nel corso della giornata.

La CNB probabilmente starà tirando un sospiro di sollievo: la Repubblica Ceca è un’economia orientata all’esportazione, pertanto una valuta troppo forte sarebbe un ostacolo. Ma cosa possiamo aspettarci adesso? Come dicevo già nel post precedente, con il regime di cambio controllato, la CNB non consentiva un apprezzamento oltre il livello stabilito per un suo intervento, intorno a quota 25,7; il mercato ha chiuso con il cambio EUR/CZK a 26,6, che forse è un’aspettativa ragionevole in termini di livello massimo tollerato.

Anche i tassi sono un capitolo interessante. L’eliminazione dell’ancoraggio equivale a una contrazione monetaria, come ha sottolineato lo stesso governatore della CNB in conferenza stampa, affermando che “l’abbandono del tetto di cambio è stato il primo passo verso una graduale contrazione della politica”. Ora che il mercato si aspetta questa evoluzione, la correzione sulla curva dei titoli sovrani cechi (di pari passo con l’apprezzamento della valuta) forse sta scontando un irrigidimento delle condizioni più netto di quanto auspicato dalla CNB.

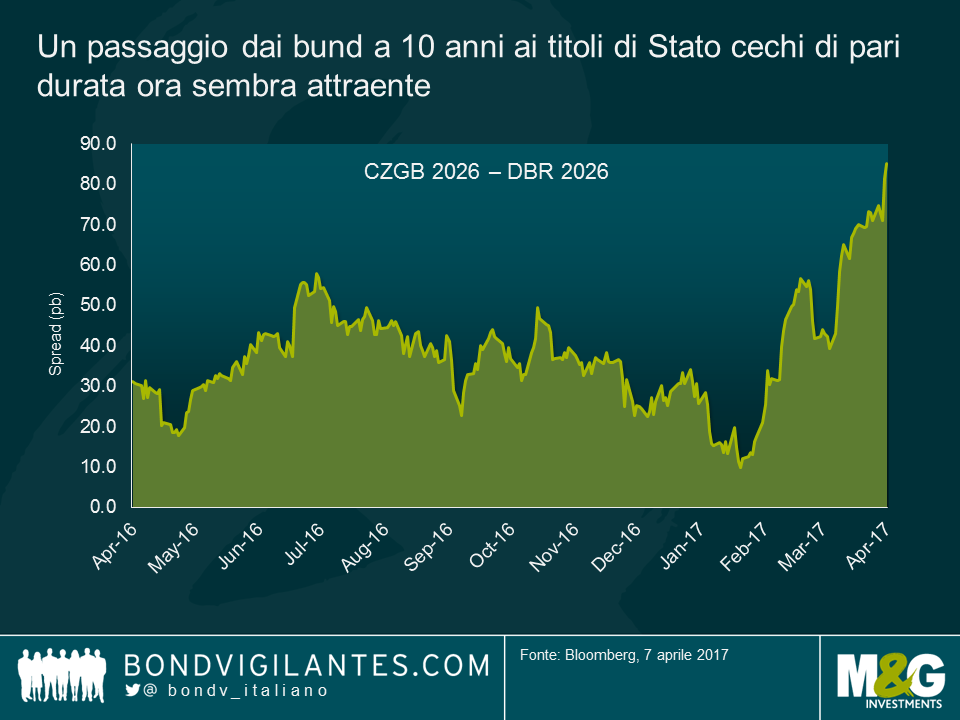

Se la contrazione monetaria della Banca fosse una risposta misurata graduale, e non l’irripidimento che il mercato sembra aspettarsi, la situazione diventerebbe interessante dal punto di vista del valore relativo (si veda il grafico in basso), ma anche in termini di copertura valutaria.

L’aspetto finale di cui tenere conto è che le obbligazioni ceche saranno presenti nei principali indici di riferimento obbligazionari a partire dalla fine del mese in corso: le emissioni del governo della Repubblica Ceca (CZGB) entreranno nell’indice GBI-Emerging Market il 28 aprile, con un peso del 3,3%. La novità è destinata a creare una domanda di tali obbligazioni da parte di chi usa questo indice come benchmark passivo o attivo, il che a sua volta eserciterà una modesta pressione al rialzo sulla valuta. Sono comunque possibili anche movimenti più ampi nella direzione opposta e la valuta ovviamente potrebbe deprezzarsi dal livello attuale, nel caso in cui i forti flussi di investimenti speculativi (stimati a 65 miliardi di USD) in previsione dell’abbandono del cambio ancorato dovessero sparire, riducendo in parte il carico di lavoro della CNB.

Con il regime precedente, la CNB ha accumulato 47,8 miliardi di euro di riserve che, secondo il sito web della Banca, continuerà a investire in “strumenti sicuri di alta qualità”, mentre “non intende cedere i rendimenti su tali riserve nel prossimo futuro”. Si prospettano tempi interessanti per la CNB che, in ogni caso, resta pronta a intervenire per contrastare eventuali fluttuazioni estreme del tasso di cambio.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

È difficile ricordare un tempo in cui c’è stato così tanto disaccordo sulle prospettive dei mercati delle obbligazioni societarie e degli asset di rischio. Alcuni investitori sono tuttora scettici sul vigore effettivo del rimbalzo e guardano con sospetto all’insolita rapidità con cui i timori di stagnazione secolare sono stati spazzati via dall’elezione dei Donald Trump. Altri, poco inclini a mantenere le posizioni di liquidità o a investire in titoli di Stato a breve scadenza con rendimenti negativi, si sono spostati sui mercati del credito, per paura di perdere l’occasione offerta da un eventuale rialzo dei rendimenti.

Con il rialzo dei tassi deciso dal FOMC in marzo, i dubbi sul prosieguo del tema della reflazione si stanno facendo strada trovando riflesso sui mercati, dove comincia ad affiorare qualche crepa. I grafici di seguito mostrano i primi segnali di allarme per una potenziale inversione della corsa degli asset di rischio.

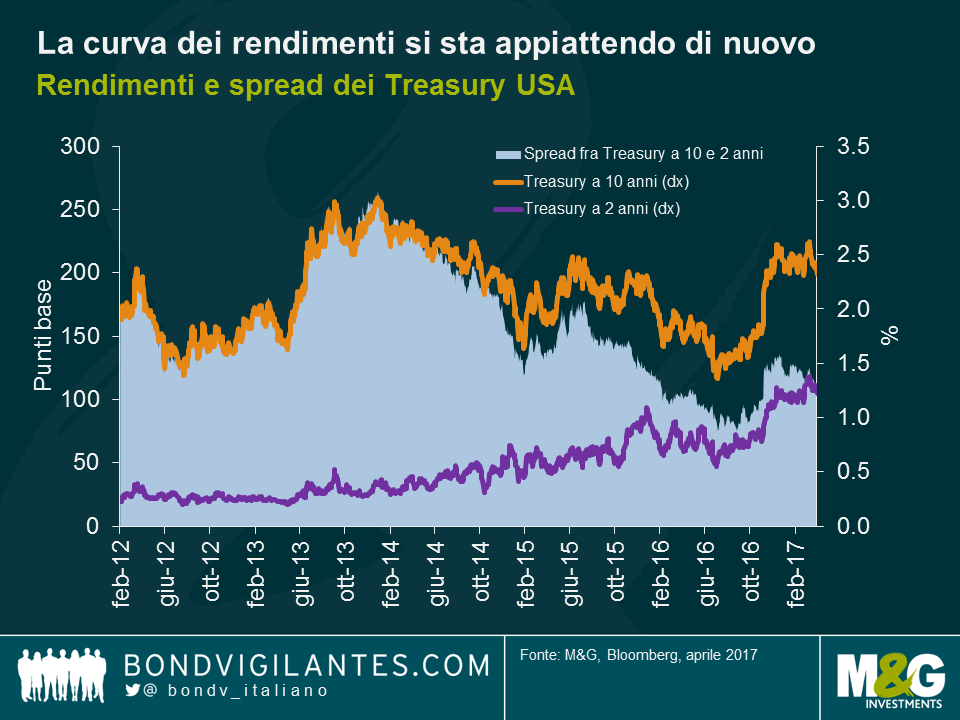

Prima di tutto, la curva dei rendimenti statunitense si è appiattita nel 2017, con lo spread fra i Treasury a 10 e 2 anni a un livello che non si vedeva dai primi giorni successivi alla vittoria elettorale di Donald Trump. L’inclinazione della curva, ora a 110 punti base, continua a diminuire ormai da quasi tre mesi. Se il movimento verso l’alto nel segmento breve della curva riflette in larga misura il rialzo dei tassi deciso dal FOMC e l’inflazione più elevata, l’ostinazione del rendimento sulle scadenze decennali, in ascesa dalla fascia 2,30-2,60%, suggerisce aspettative a lungo termine ancora modeste sia per la crescita che per l’inflazione.

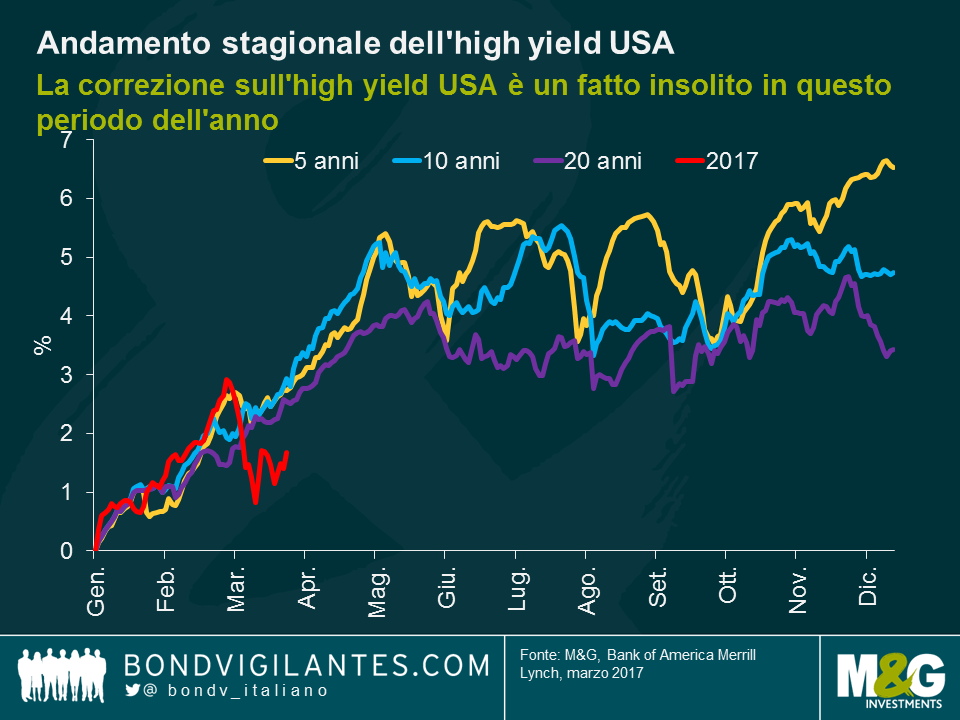

In secondo luogo, la correzione scattata sull’high yield statunitense è un fatto insolito per questo periodo dell’anno. Uno sguardo ai rendimenti stagionali mediani su 5, 10 e 20 anni rivela che in genere il mercato high yield USA va piuttosto bene fra maggio e giugno, prima di sviluppare una tendenza a movimenti laterali fino alla fine dell’anno. Guardando all’andamento stagionale su 5 anni, il mercato tende a toccare il fondo ogni due mesi, da giugno fino a ottobre, per poi rimbalzare verso fine anno. Mi sono già occupato di questo fenomeno qui.

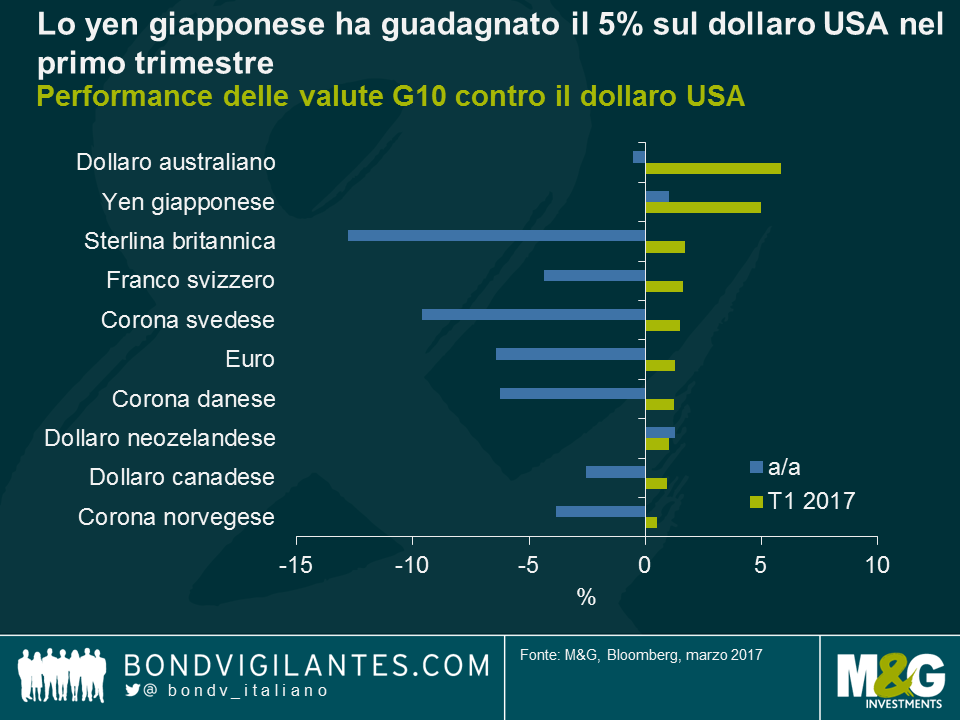

Infine, lo yen si è rivelato a sorpresa la valuta più performante, tra quelle del G10: nel primo trimestre del 2017, ha guadagnato infatti il 5% nei confronti del dollaro USA e il 2,5% in base al tasso di cambio effettivo reale. L’andamento del cambio USD/JPY è riconducibile principalmente agli sviluppi interni agli Stati Uniti, dove il fallimento della riforma sanitaria ha fatto sorgere qualche dubbio, sui mercati valutari, riguardo alla capacità di Donald Trump di realizzare il suo programma di spesa pubblica, provocando un declino del dollaro. Contestualmente, gli investitori giapponesi hanno liquidato ampie posizioni in obbligazioni estere, in vista della chiusura dell’anno finanziario.

Nonostante l’apprezzamento dello yen nel primo trimestre, la maggior parte dei professionisti delle previsioni continua ad aspettarsi una flessione della valuta giapponese contro il dollaro, dato che il differenziale fra i tassi d’interesse di Giappone e Stati Uniti dovrebbe ampliarsi. Si prevede infatti che la Banca del Giappone (BoJ) confermi la politica di controllo della curva dei rendimenti, mentre la Fed dovrebbe procedere con i rialzi dei tassi. Tuttavia, ci sono diversi motivi per ipotizzare una revisione di queste aspettative sulla politica monetaria nipponica. Innanzitutto, l’economia giapponese sta andando bene e la ripresa dell’attività industriale è confermata dai dati. Secondariamente, il mercato del lavoro è estremamente rigido, con un tasso di disoccupazione di appena il 2,8%, un dato promettente per l’espansione dei salari e dei consumi in prospettiva, che fa presagire un aumento della spesa in beni durevoli. Terzo, la politica fiscale dovrebbe rivelarsi leggermente espansiva nel 2017, con interventi di spesa focalizzati su investimenti pubblici e trasferimenti di contanti alle famiglie. Infine, i settori giapponesi orientati all’esportazione confermeranno l’andamento positivo, considerando la svolta al rialzo nel ciclo dicrescita globale e la domanda ancora vigorosa proveniente da Cina e Stati Uniti. Molto probabilmente la BoJ reagirà al miglioramento delle prospettive economiche innalzando l’obiettivo per i rendimenti obbligazionari a lungo termine dallo 0% allo 0,1-0,2% nel corso di quest’anno. Di fronte a una tendenza positiva mondiale intatta e a un’accelerata dell’inflazione dovuta all’aumento dei salari, la BoJ potrebbe essere la sorpresa del 2017 su fronte delle banche centrali.

Guardando avanti, è probabile che l’attenzione dei mercati obbligazionari continuerà a concentrarsi sui rischi politici internazionali. Le elezioni in Francia e la capacità del presidente Trump di realizzare il suo ambizioso programma politico sono destinate a generare oscillazioni a breve termine dei rendimenti offerti dalle obbligazioni. Nonostante ciò, le solide prospettive di crescita dell’economia mondiale suggeriscono una certa cautela sui mercati dei titoli di Stato per il secondo trimestre, sia negli Stati Uniti che in Europa. Nello specifico, il mercato statunitense sottovaluta la possibilità di una Fed più aggressiva e di un rialzo dell’inflazione interna. In Europa, alla luce dell’ambiente macroeconomico in miglioramento e dell’inflazione in ascesa, la Banca centrale europea potrebbe considerare un cambio di registro sugli interventi futuri e valutare concretamente l’avvio di un tapering più deciso, che spingerebbe i tassi verso l’alto nel segmento lungo con conseguente inclinazione della curva dei rendimenti. Se buttiamo nella mischia anche la possibile sorpresa BoJ, all’improvviso vedremmo le tre banche centrali principali ritirare gli stimoli a un ritmo più rapido di quello previsto in precedenza. Se questo tipo di scenario dovesse concretizzarsi, è difficile immaginare che gli asset di rischio come l’high yield possano continuare a generare i rendimenti di cui gli investitori hanno beneficiato dall’indomani del risultato elettorale negli Stati Uniti.

Le elezioni federali tedesche di settembre sembrano ancora molto lontane, ma per la prima volta da anni, esiste la possibilità concreta che Angela Merkel le perda. Martin Schulz, il presidente del Partito Social Democratico candidato cancelliere, comincia a vedere qualche segnale di successo nei sondaggi e sta guadagnando terreno. Di conseguenza, può essere utile per chi investe nel debito europeo (ma anche britannico) un breve ripasso dei cinque anni di Schulz da presidente del Parlamento europeo.

Nel 2011 e 2012, in piena crisi del debito dell’Eurozona, Schulz ha ripetutamente invocato la mutualizzazione del debito in forma di Eurobond, ossia debito sovrano emesso congiuntamente da tutti gli Stati membri dell’Eurozona. La logica sottesa a questa idea è chiara: i Paesi periferici in difficoltà trarrebbero beneficio dai costi di finanziamento inferiori. Con il progressivo rafforzamento della fiducia nella capacità della BCE di fare “tutto il necessario” per sostenere l’area dell’euro, gli spread di rendimento delle obbligazioni sovrane periferiche si sono ridotti. Nel corso dell’ultimo anno, i premi al rischio periferico in generale si sono mossi verso l’alto, anche se a un ritmo molto più lento rispetto al 2011/2012, segno che la proposta di Schulz potrebbe tornare in auge.

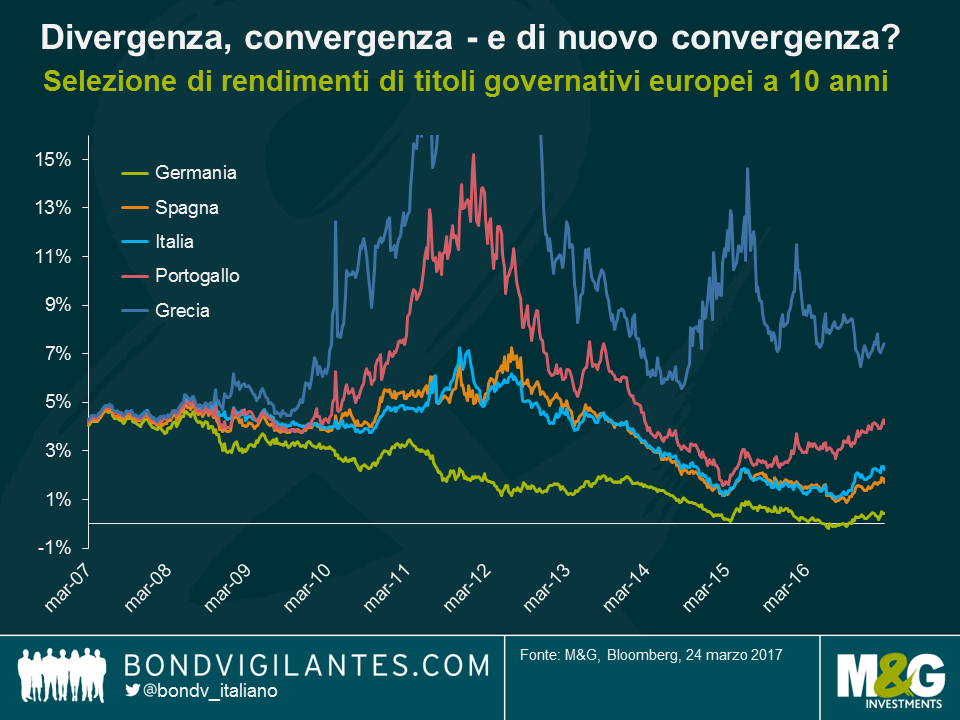

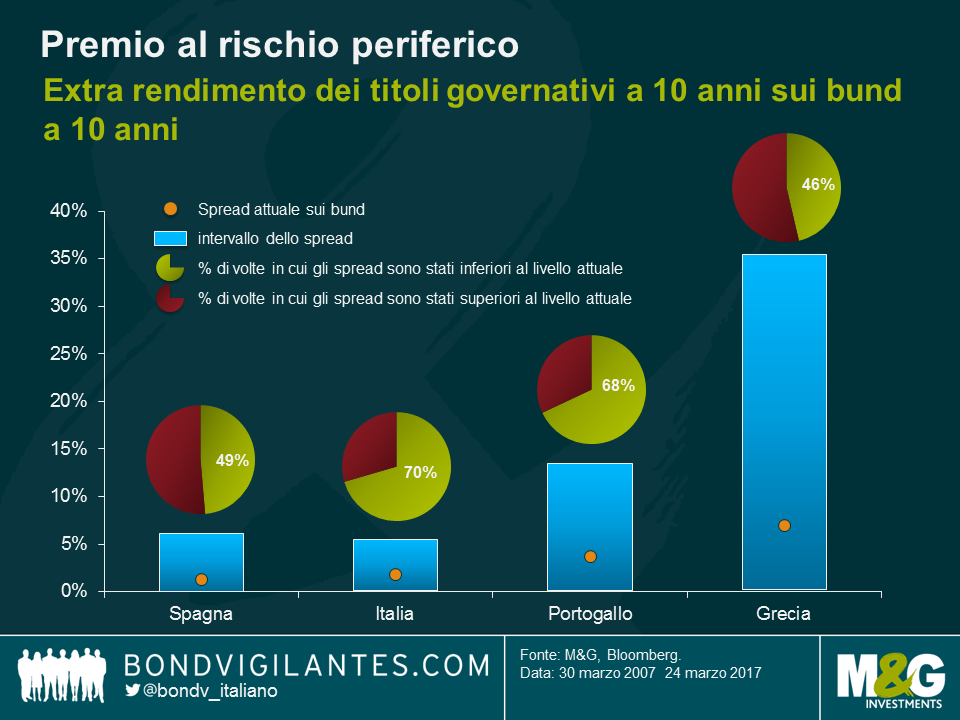

Se guardiamo ai livelli di spread storici, le valutazioni dei titoli emessi dagli Stati periferici dell’Eurozona indicano un aumento della tensione su alcuni mercati obbligazionari. Il rendimento dei titoli governativi spagnoli a 10 anni superano quelli offerti dai bund di pari scadenza di circa l’1,3%, un livello vicino alla mediana degli ultimi 10 anni. Lo spread dei titoli decennali italiani è più alto di appena mezzo punto percentuale (1,8%), che non sembra granché in termini assoluti, ma se confrontato con la sua storia decennale, riflette una situazione più seria: il differenziale è stato inferiore a quello attuale per il 70% di questo periodo. Le cose stanno più o meno allo stesso modo per il Portogallo: per oltre due terzi degli ultimi 10 anni, il differenziale di rendimento è stato inferiore al 3,7% attuale. Al 7,0% l’extra rendimento dei titoli greci rispetto ai bund è il più alto della periferia europea, eppure si attesta al di sotto del valore mediano storico. In base a questo parametro, la situazione meno grave è proprio quella della Grecia: una frase che non si legge molto spesso.

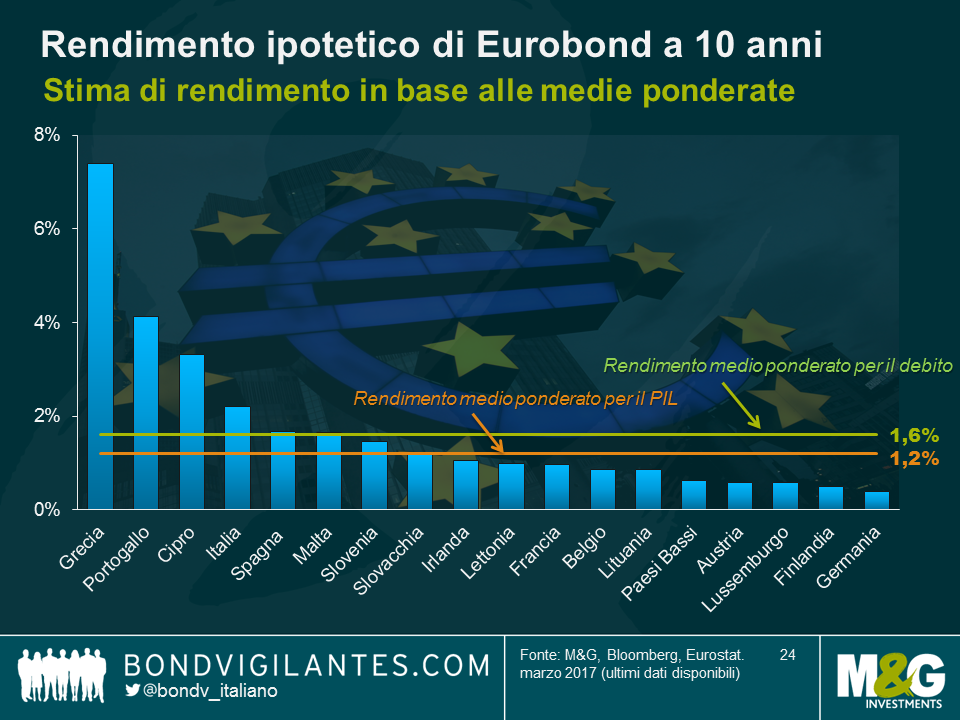

A titolo puramente accademico, ipotizziamo che vengano adottati gli Eurobond comuni a 10 anni proposti da Schulz. I premi al rendimento periferici sparirebbero immediatamente, ma che interesse dovrebbero aspettarsi gli investitori sugli Eurobond? Tutti i Paesi dell’Eurozona, a parte l’Estonia, hanno titoli governativi in essere in base ai quali è possibile calcolare i rendimenti medi ponderati a 10 anni, che potrebbero essere un buon punto di partenza. In questo caso abbiamo usato due fattori di ponderazione: il PIL e il livello del debito. Il rendimento ponderato per il PIL tiene conto della potenza economica dei Paesi e quindi della loro capacità di raccogliere entrate fiscali e rimborsare il debito. Alla Germania viene assegnato un peso considerevole per via del PIL elevato. Di conseguenza, il rendimento medio si abbassa all’1,2%, un livello praticamente analogo a quello offerto attualmente dai titoli decennali della Slovacchia. Se fosse questo il rendimento effettivo degli Eurobond, i costi di finanziamento per la Germania alla scadenza dei 10 anni sarebbero grosso modo triplicati, mentre quelli dei Paesi periferici scenderebbero sensibilmente. Per contro, il rendimento ponderato per il debito riflette il grado di leva finanziaria e la qualità del credito dei vari Paesi. Il peso notevole dell’Italia, dovuto al gravoso onere debitorio, spinge la media verso l’alto portandola all’1,6%, un livello analogo al rendimento decennale odierno dei titoli di Malta e quattro volte superiore a quello del bund tedesco di pari durata.

Le stime del rendimento sugli ipotetici Eurobond, ponderato per il PIL e per il debito, sono probabilmente troppo alte e non considerano i vantaggi in termini di spessore e liquidità del mercato. La creazione di una classe di Eurobond comuni produrrebbe una trasformazione radicale del frammentato mercato europeo dei titoli governativi rendendolo molto più “commoditizzato”. La possibilità di attingere a un mercato degli Eurobond spesso e liquido sarebbe un grosso vantaggio soprattutto per i Paesi di dimensioni minori, che spesso vedono gli investitori ignorare i loro mercati di titoli governativi locali.

L’adozione degli Eurobond in un futuro prossimo è piuttosto improbabile. A parte il potenziale azzardo morale creato dalla mutualizzazione del debito e i possibili conflitti con il Trattato di Lisbona, esistono anche enormi resistenze politiche in Germania. La Cancelliera Merkel, il ministro delle Finanze Schäuble e altri esponenti dei partiti conservatori, CDU e CSU, hanno già opposto un rifiuto netto agli Eurobond in passato. E quand’anche Schulz riuscisse a organizzare una maggioranza parlamentare stabile senza il blocco CDU/CSU dopo il voto, sarebbe davvero intenzionato a riaprire il dibattito sugli Eurobond? Comprensibilmente, quella degli Eurobond non è propriamente una proposta popolare in Germania, il che potrebbe spiegare il motivo per cui non l’ha nominata di recente, ora che è candidato a Berlino. Cade a proposito, in questo senso, la famosa citazione del primo cancelliere tedesco del dopo guerra, Adenauer: “Che mi importa di cosa andavo blaterando ieri […]”.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Matthew Russell e Laura Frost analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.