Shekel israeliano: al riparo dai radar USA

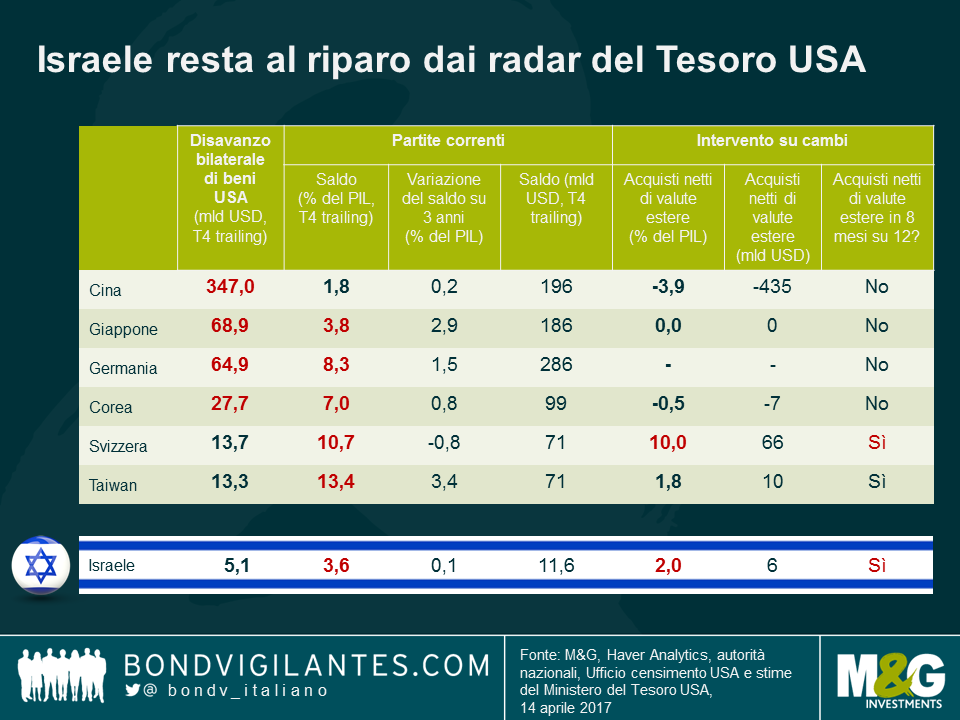

Anche se l’ultimo rapporto del Tesoro statunitense non ha additato nessun Paese come manipolatore di valute (maggiori dettagli al riguardo nel post di Mario), l’elenco delle nazioni monitorate include economie di grandi dimensioni con le caratteristiche seguenti:

- un surplus commerciale bilaterale con gli Stati Uniti di entità significativa, ossia superiore a 20 miliardi di dollari USA;

- un avanzo dei conti correnti pari ad almeno il 3% del PIL, sottoposto pertanto ad analisi più approfondite da parte del Tesoro statunitense;

- interventi valutari unilaterali per un valore superiore al 2% del PIL nazionale effettuati in un periodo di 12 mesi, potenzialmente indicativi di una manipolazione della propria valuta.

Israele non figura nell’elenco dei Paesi monitorati, in quanto ha un’economia di dimensioni molto più ridotte (stimate a 318 miliardi di dollari USA alla fine del 2016) e non è uno dei partner commerciali di rilievo degli Stati Uniti (il surplus commerciale bilaterale è molto inferiore ai 20 miliardi di dollari). Tuttavia, un eventuale esame aneddotico condotto sugli altri aspetti di cui si compongono i criteri di monitoraggio probabilmente lo farebbe finire nel club.

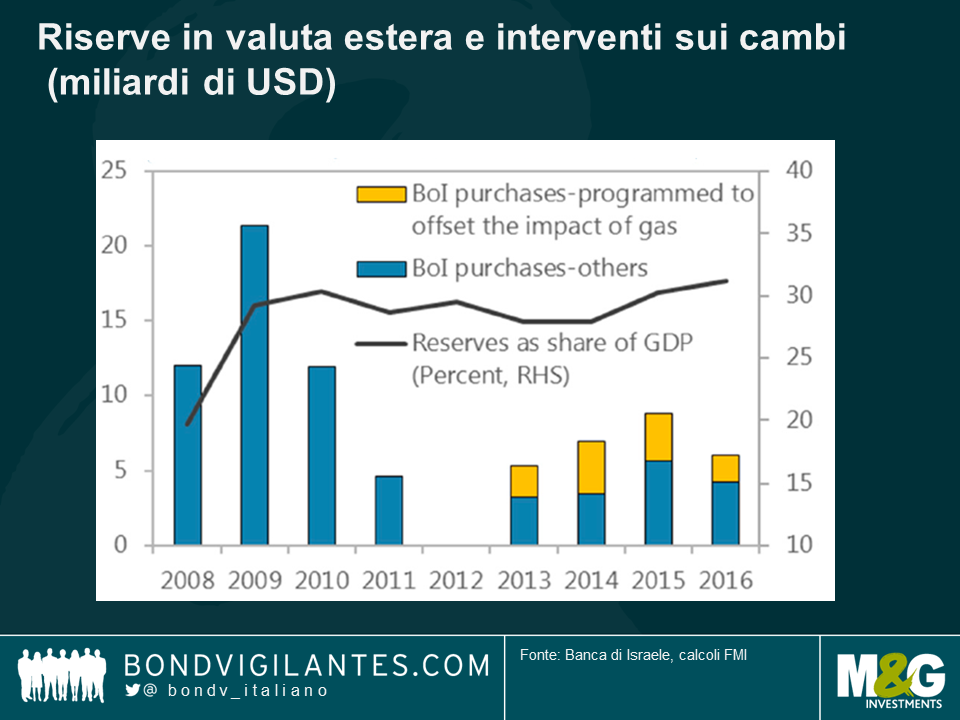

La Banca di Israele adotta una politica monetaria che utilizza interventi sia sui tassi d’interesse che sulla valuta. L’inflazione effettiva e attesa al momento sono vicine al limite inferiore dell’intervallo obiettivo dell’1-3% (dopo un biennio di deflazione) e l’economia sta crescendo a un ritmo sostenuto. C’è spazio per mantenere una politica monetaria accomodante, ma ritengo improbabile che i tassi d’interesse svengano portati in territorio negativo dall’attuale livello base dello 0,1%, ora che l’inflazione si sta muovendo nella giusta direzione.

La Banca di Israele considera lo shekel moderatamente sopravvalutato ed è intervenuta sui mercati valutari per limitarne l’apprezzamento, ma anche, in anni più recenti, per neutralizzare i flussi derivanti dalle esportazioni di gas e in altri periodi per mitigare il rischio della sindrome olandese. Secondo il Fondo monetario internazionale (FMI), invece, il corso della valuta è sostanzialmente in linea con i fondamentali. Esistono comunque risultati contrastanti, a seconda della metodologia utilizzata, come capita spesso quando si cerca di inquadrare le valute in un modello: alcuni calcoli indicano infatti una sottovalutazione del 15%, mentre altri segnalano una leggera sopravvalutazione del 4%. Si rimanda alla pagina 50 di questa pubblicazione per maggiori dettagli.

Lo shekel potrebbe essere un’opportunità interessante per gli investitori valutari (che non temono un ulteriore rafforzamento del dollaro USA), se credono che le tendenze favorevoli della bilancia dei pagamenti resteranno intatte, che la Banca di Israele non aumenterà il ritmo degli interventi valutari e che non ci sia margine per altre misure di allentamento monetario.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes