Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

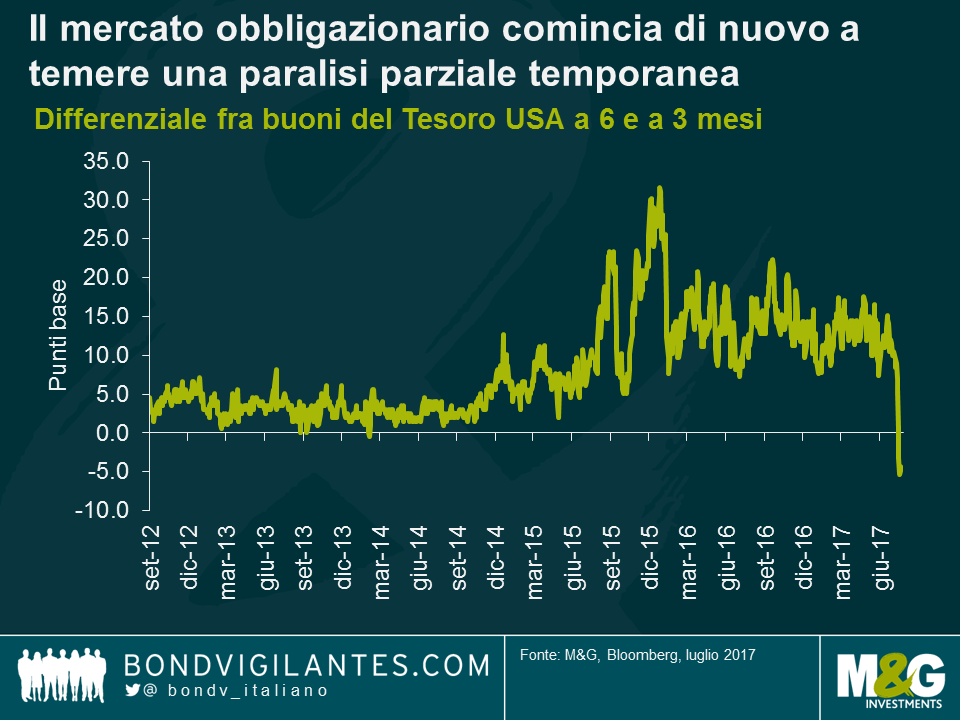

Gli Stati Uniti si stanno avviando rapidamente a raggiungere il punto fissato come limite massimo di indebitamento, il cui superamento in genere viene approvato dal Congresso senza dibattito: l’innalzamento in passato era una routine consolidata, a riprova del fatto che il tetto del debito non incide sull’importo della spesa, ma serve solo ad assicurare che gli USA possano onorare gli impegni assunti, attraverso le entrate fiscali o ulteriori prestiti. In sostanza, si tratta di garantire che il Paese sia in grado di pagare i conti.

Ora, secondo la maggior parte delle stime, siamo a circa tre mesi dal momento in cui gli Stati Uniti raggiungeranno ancora una volta il tetto del debito. Se il Congresso non dovesse innalzare il limite, il Tesoro statunitense dovrebbe dichiararsi inadempiente sulle obbligazioni in essere o tagliare immediatamente i fondi erogati ai programmi e ai dipendenti pubblici, una situazione in cui si parla di paralisi parziale del governo. Nell’estate del 2011, per approvare l’innalzamento del tetto i Repubblicani chiedevano un taglio della spesa e l’esclusione di qualsiasi ulteriore aumento delle tasse. I Democratici volevano invece finanziare la spesa più elevata con un incremento delle imposte, pertanto il Congresso non riusciva a trovare un accordo.

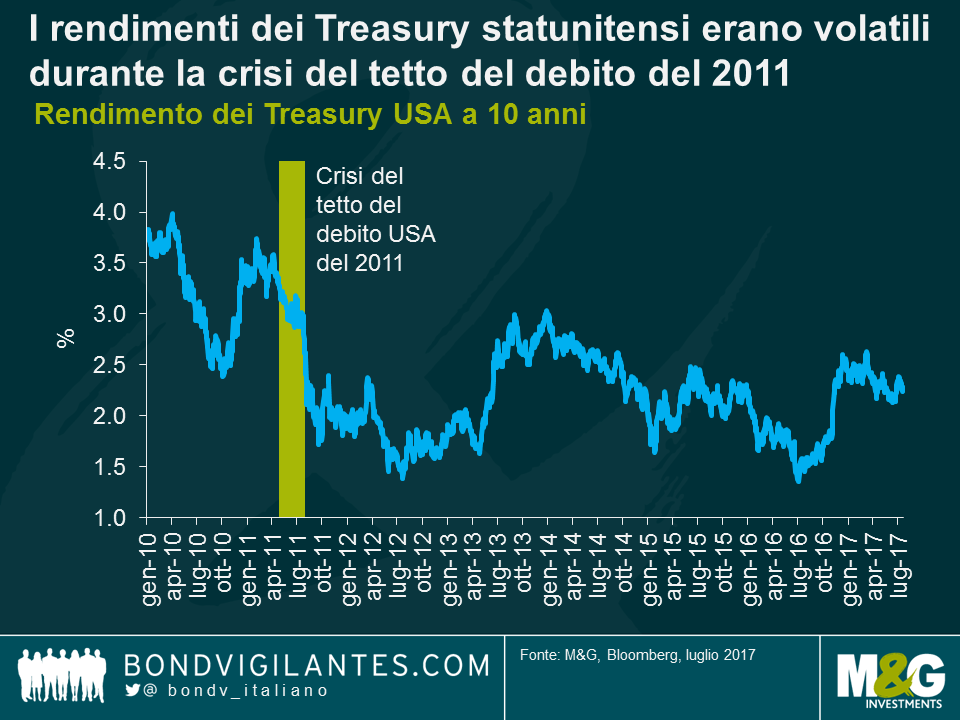

A maggio di quell’anno, gli Stati Uniti erano entrati in un periodo di sospensione dell’emissione di debito e avrebbero esaurito i fondi il 2 agosto, momento in cui il Tesoro statunitense sarebbe diventato inadempiente, oppure avrebbe dovuto ridurre drasticamente la spesa dalla sera alla mattina, tagliando i finanziamenti ai programmi e ai dipendenti pubblici con ripercussioni chiaramente disastrose sulla domanda aggregata. L’innalzamento del tetto del debito fu approvato in extremis il 1° agosto 2011 e si riuscì a scongiurare il default.

Considerando quanto poco è stato fatto dall’amministrazione in carica al momento, non si può biasimare chi sta pensando “ecco qua, ci risiamo”. Il grafico che segue mostra che nelle sessioni recenti, il costo del denaro a 3 mesi per il Tesoro ha superato quello del denaro a 6 mesi, pertanto la curva ha subito un’inversione per la prima volta dopo tanto tempo. Il mercato obbligazionario comincia di nuovo a temere una paralisi parziale temporanea.

Ma allora cosa dovrebbero fare gli investitori, se sono preoccupati dall’ipotesi che il tetto del debito non venga innalzato e gli Stati Uniti si trovino a non poter saldare i conti? Vendere i Treasury potrebbe sembrare la soluzione ovvia, ma vale la pena di ricordare che nel periodo di sospensione, fra aprile e agosto del 2011, in realtà i rendimenti dei Treasury hanno registrato un rally. C’è stato un momento, tra la fine di giugno e l’inizio di luglio, in cui i timori di default si erano intensificati e i rendimenti erano saliti di circa 40 punti base (calo di circa 4 punti sui Treasury decennali). Questa tendenza però si era invertita subito, quando la paura di un default statunitense aveva riversato una salutare dose di rischio sui mercati mondiali, determinando un calo continuato dei rendimenti sui Treasury. In ogni modo, una paralisi parziale potrebbe rivelarsi persino positiva per l’economia americana: se si chiudono alcuni programmi e i dipendenti pubblici non vengono pagati, la disoccupazione aumenterà, i salari crolleranno e la domanda aggregata diminuirà, tutti sviluppi destinati a spegnere i timori di surriscaldamento dell’economia statunitense e cancellare le aspettative di ulteriori rialzi dei tassi. La questione pertanto ha implicazioni molto rilevanti. Tuttavia, la direzione degli interessi sui Treasury e dei rendimenti obbligazionari in rapporto a questi è altamente incerta e potenzialmente contraria alle attese. Meglio stare attenti.

Questo 26 luglio è il quinto anniversario del giorno in cui Mario Draghi pronunciò l’ormai famoso “whatever it takes”, quella promessa di fare tutto il necessario cui molti attribuiscono il merito di aver invertito le sorti dell’Eurozona.

Di seguito riportiamo cinque grafici che ricostruiscono i successi e i fallimenti della Banca centrale europea nel periodo successivo, illustrando anche alcune delle sfide tuttora presenti.

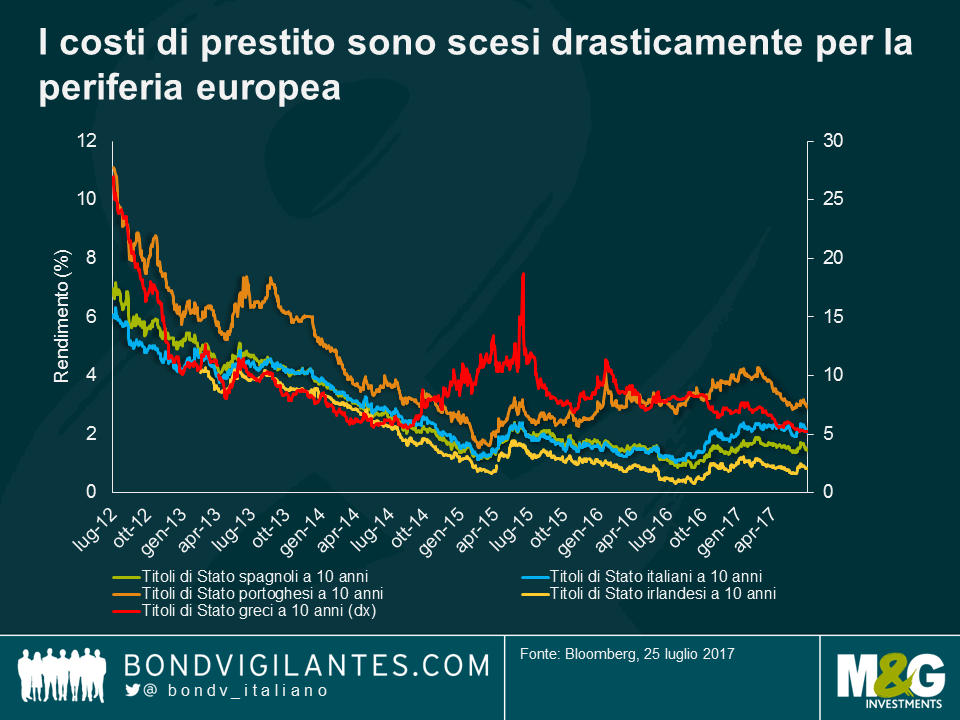

Cinque anni fa, i costi di finanziamento per i Paesi periferici erano balzati a livelli insostenibili. Il debito decennale spagnolo quotava al 7,5%, quello italiano al 7%, quello portoghese all’11% e il greco addirittura al 27%. Questa situazione rifletteva in parte il rischio di ridenominazione in valuta locale. Alla fine, proponendosi come prestatore di ultima istanza, la BCE ha ridotto drasticamente questo rischio, riaperto l’accesso ai mercati per Paesi come la Spagna e l’Italia e abbassato nel contempo il costo di finanziamento implicito. Col tempo, alcune riforme strutturali, l’ulteriore allentamento monetario e la ripresa della crescita hanno fatto scendere ancora i costi di finanziamento a livelli prossimi, e in alcuni casi inferiori, ai tassi di crescita correnti, offrendo una prospettiva concreta di sostenibilità del debito per queste economie. Il ritorno della Grecia sul mercato è il sigillo di un capovolgimento di rotta stupefacente.

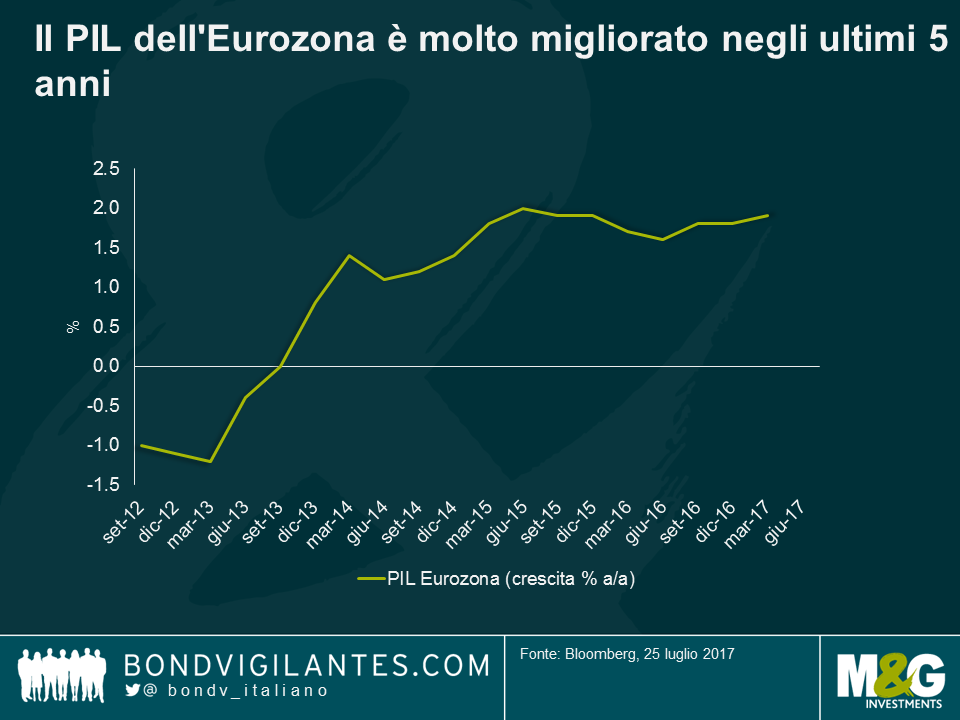

La politica monetaria ultra-espansiva ha penalizzato il risparmio, ridotto i costi di servizio del debito e incoraggiato gli investitori ad assumere rischi. Ciò ha creato le condizioni per il miglioramento della fiducia dei consumatori, il rialzo dei prezzi degli asset e la ripresa dei consumi. Ultimamente l’Eurozona si è rivelata a sorpresa la regione sovraperformante su scala mondiale, con una crescita ampiamente superiore al potenziale. Il livello record toccato martedì dall’indice IFO tedesco punta a un’espansione che potrebbe raggiungere il 3% nel secondo semestre del 2017.

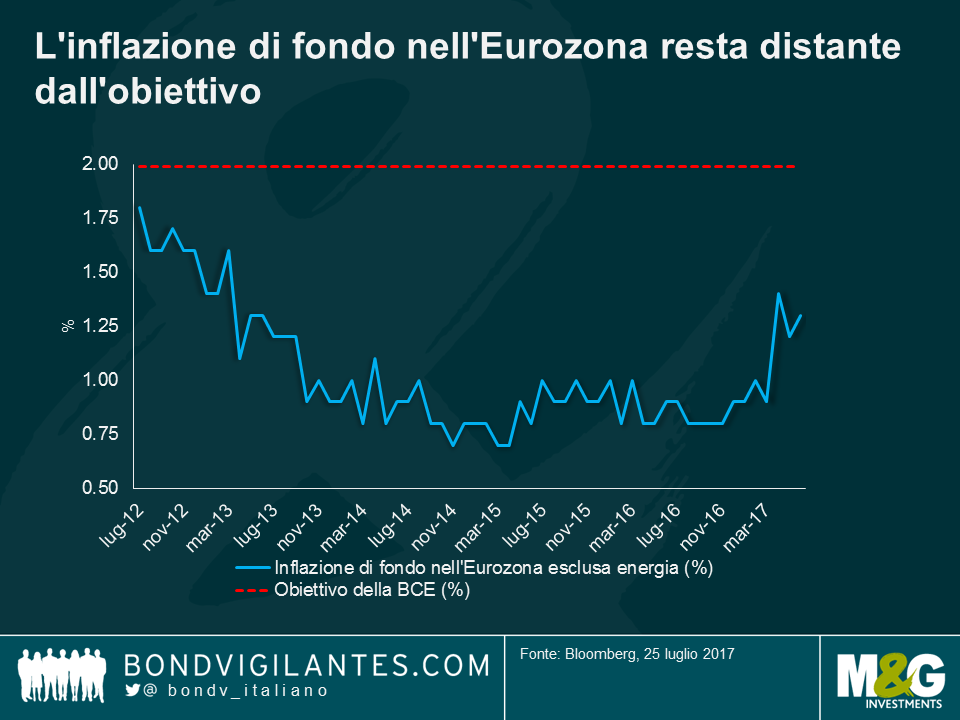

Nonostante la stabilizzazione osservata nell’Eurozona, i costi di prestito inferiori e il quadro economico generalmente più promettente, la BCE continua a mancare l’obiettivo di inflazione, il che è un problema, considerando che il mandato cruciale dell’istituto di Francoforte è raggiungere un tasso di inflazione vicino ma inferiore al 2%. Anche se ci sono segnali di un’inflazione tendente a tornare verso la stabilità dei prezzi, così come definita dalla Banca, il processo appare molto lento. Qualsiasi misura di contrazione della politica si prospetta quindi di là da venire.

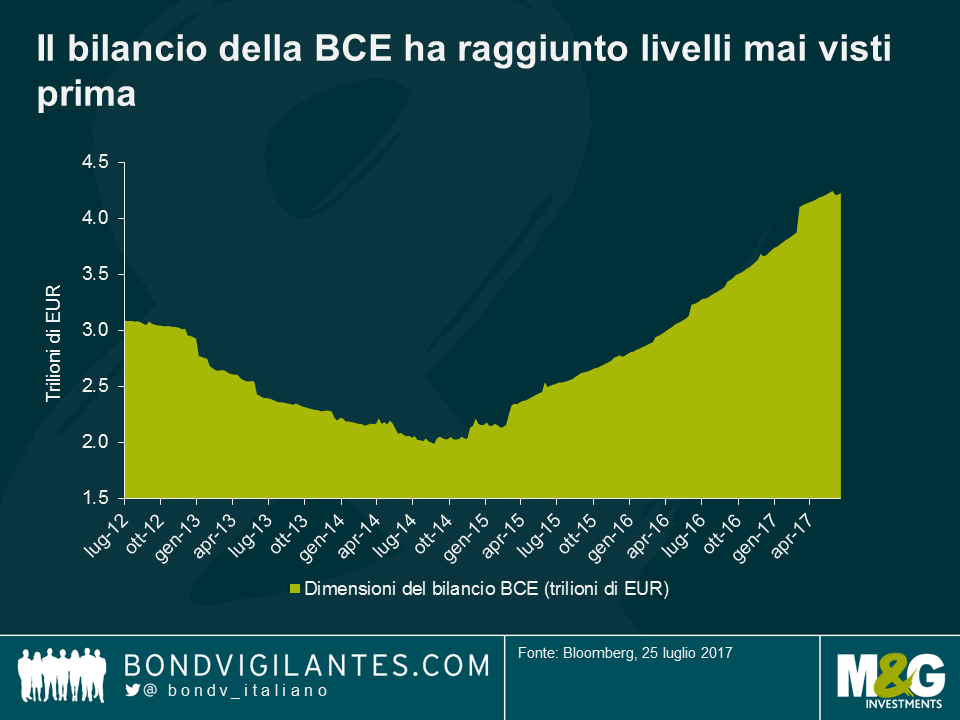

Dopo aver portato il tasso di rifinanziamento sotto il cosiddetto “zero bound” nel 2014, la BCE si è trovata comunque ad affrontare il rischio di una spirale deflazionistica autoalimentata. Alla fine, la Banca ha seguito altri istituti centrali annunciando a gennaio 2015 che avrebbe iniettato 1,1 trilioni di euro con acquisti di obbligazioni fino a settembre 2016. Il problema? Malgrado questa consistente espansione del bilancio, la BCE è stata costretta non solo a prorogare il programma di QE, ma anche ad ampliarlo in modo da includere le obbligazioni societarie. Al momento si aggira intorno al valore strabiliante di 4 trilioni di euro. Da allora Draghi si è prodigato a sottolineare che qualsiasi contrazione della politica monetaria sarà effettuata in modo graduale. Tuttavia, all’interno del Consiglio direttivo c’è chi è preoccupato per le conseguenze negative di un bilancio sempre più pesante, le implicazioni per il sistema bancario, la “dipendenza” dell’Eurozona dal debito e, di conseguenza, la possibilità concreta per la BCE di abbandonare questo atteggiamento ultra-accomodante.

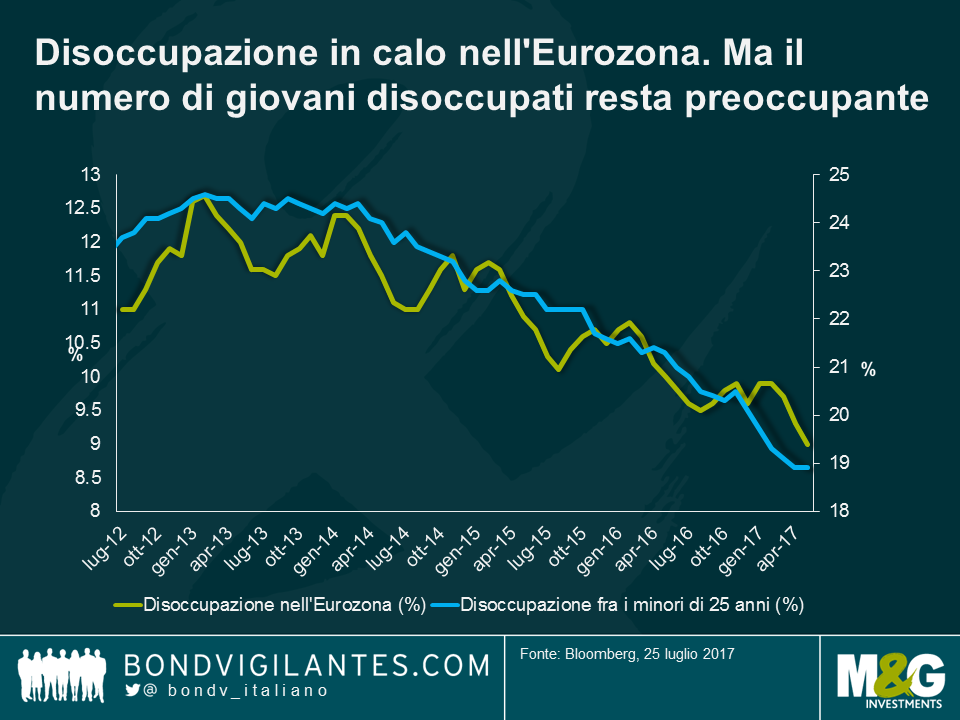

Mentre tutto il mondo sviluppato sembrava spazzato da un’ondata di populismo, i risultati elettorali nei Paesi Bassi e in Francia suggeriscono che l’Eurozona forse ha adottato un approccio diverso. Tuttavia l’Italia, con la performance economica sempre fiacca e le elezioni generali in programma nel 2018, potrebbe innescare un’altra crisi. I livelli di disoccupazione nell’Eurozona sono scesi, ma restano comunque elevati soprattutto fra i giovani.

Nel 2012 le profezie catastrofiche sull’inizio della fine per l’Eurozona andavano via come il pane. Investitori ed economisti facevano a gara a sostenere che la moneta unica non avrebbe retto: la teoria prevalente era che o si costringevano i Paesi periferici a uscire, oppure se ne sarebbero andati quelli più forti. Al di là delle tante ipotesi, nessuno Stato è uscito dall’Eurozona e i mercati al momento sembrano molto meno preoccupati. E forse è questo il parametro più importante in base al quale giudicare l’efficacia della politica della BCE negli ultimi cinque anni.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Carlo Putti analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Anthony Doyle analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Vladimir Jovkovic analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gil analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.