A cinque anni dal “whatever it takes”

Questo 26 luglio è il quinto anniversario del giorno in cui Mario Draghi pronunciò l’ormai famoso “whatever it takes”, quella promessa di fare tutto il necessario cui molti attribuiscono il merito di aver invertito le sorti dell’Eurozona.

Di seguito riportiamo cinque grafici che ricostruiscono i successi e i fallimenti della Banca centrale europea nel periodo successivo, illustrando anche alcune delle sfide tuttora presenti.

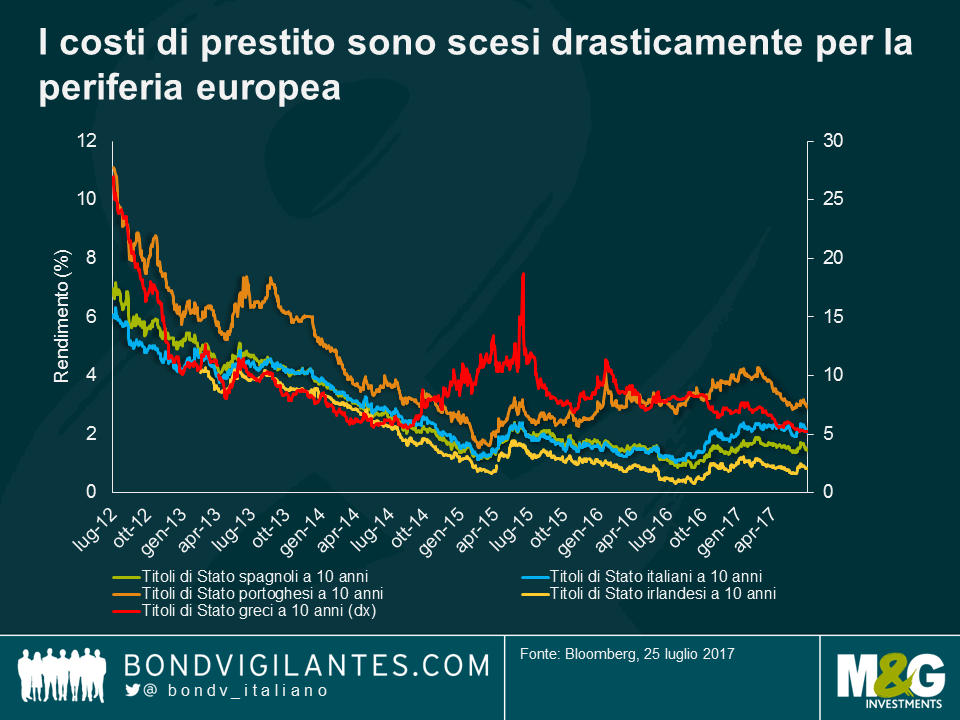

- Costi di finanziamento nella periferia

Cinque anni fa, i costi di finanziamento per i Paesi periferici erano balzati a livelli insostenibili. Il debito decennale spagnolo quotava al 7,5%, quello italiano al 7%, quello portoghese all’11% e il greco addirittura al 27%. Questa situazione rifletteva in parte il rischio di ridenominazione in valuta locale. Alla fine, proponendosi come prestatore di ultima istanza, la BCE ha ridotto drasticamente questo rischio, riaperto l’accesso ai mercati per Paesi come la Spagna e l’Italia e abbassato nel contempo il costo di finanziamento implicito. Col tempo, alcune riforme strutturali, l’ulteriore allentamento monetario e la ripresa della crescita hanno fatto scendere ancora i costi di finanziamento a livelli prossimi, e in alcuni casi inferiori, ai tassi di crescita correnti, offrendo una prospettiva concreta di sostenibilità del debito per queste economie. Il ritorno della Grecia sul mercato è il sigillo di un capovolgimento di rotta stupefacente.

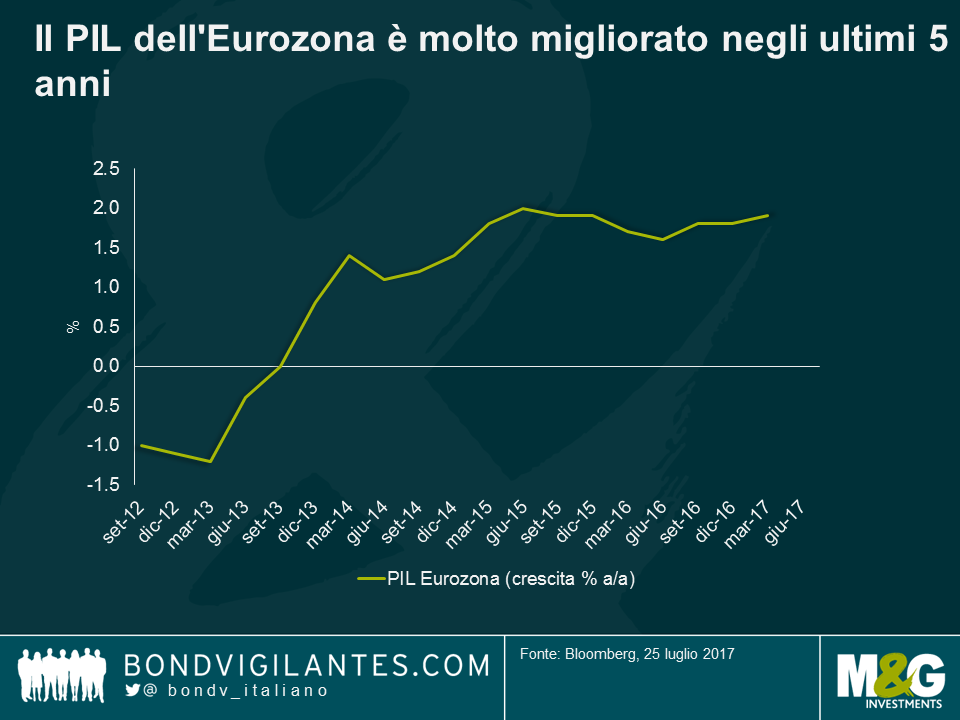

- Crescita

La politica monetaria ultra-espansiva ha penalizzato il risparmio, ridotto i costi di servizio del debito e incoraggiato gli investitori ad assumere rischi. Ciò ha creato le condizioni per il miglioramento della fiducia dei consumatori, il rialzo dei prezzi degli asset e la ripresa dei consumi. Ultimamente l’Eurozona si è rivelata a sorpresa la regione sovraperformante su scala mondiale, con una crescita ampiamente superiore al potenziale. Il livello record toccato martedì dall’indice IFO tedesco punta a un’espansione che potrebbe raggiungere il 3% nel secondo semestre del 2017.

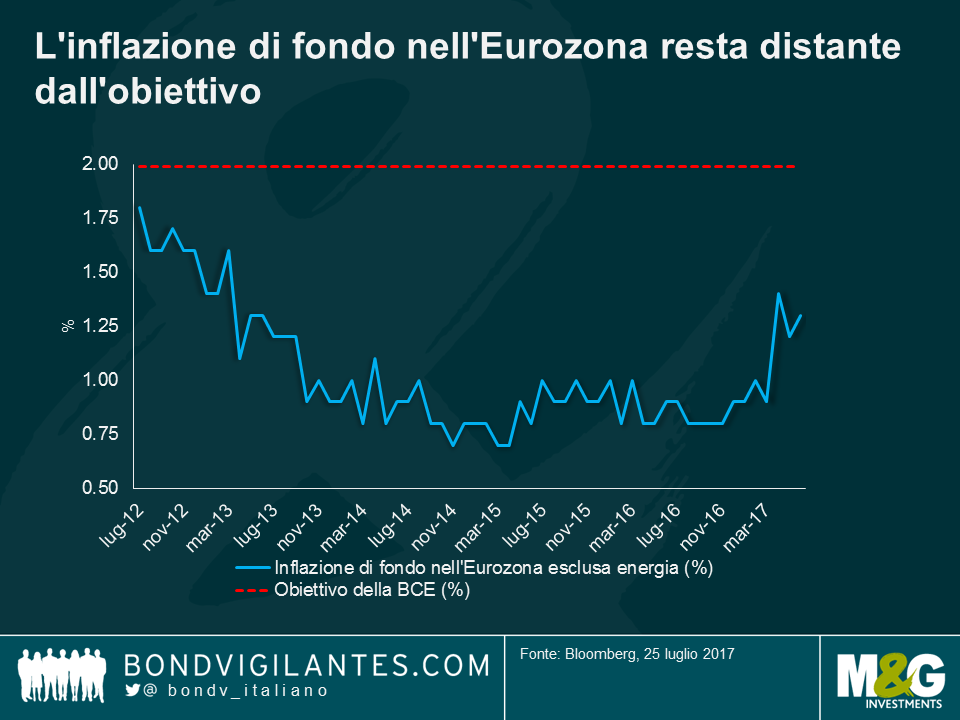

- Inflazione

Nonostante la stabilizzazione osservata nell’Eurozona, i costi di prestito inferiori e il quadro economico generalmente più promettente, la BCE continua a mancare l’obiettivo di inflazione, il che è un problema, considerando che il mandato cruciale dell’istituto di Francoforte è raggiungere un tasso di inflazione vicino ma inferiore al 2%. Anche se ci sono segnali di un’inflazione tendente a tornare verso la stabilità dei prezzi, così come definita dalla Banca, il processo appare molto lento. Qualsiasi misura di contrazione della politica si prospetta quindi di là da venire.

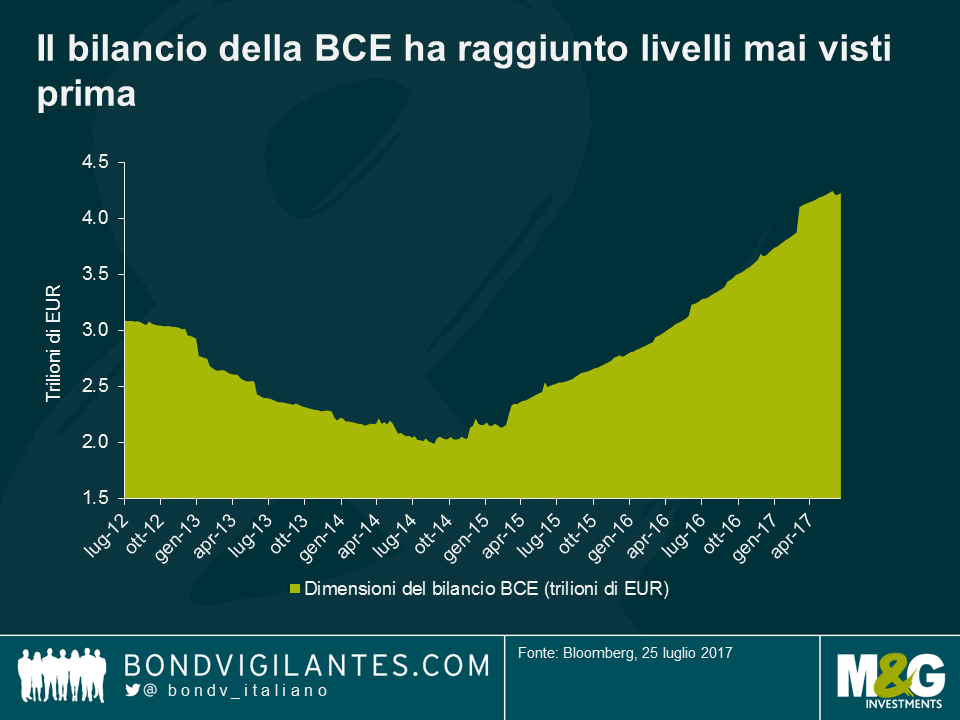

- Bilancio

Dopo aver portato il tasso di rifinanziamento sotto il cosiddetto “zero bound” nel 2014, la BCE si è trovata comunque ad affrontare il rischio di una spirale deflazionistica autoalimentata. Alla fine, la Banca ha seguito altri istituti centrali annunciando a gennaio 2015 che avrebbe iniettato 1,1 trilioni di euro con acquisti di obbligazioni fino a settembre 2016. Il problema? Malgrado questa consistente espansione del bilancio, la BCE è stata costretta non solo a prorogare il programma di QE, ma anche ad ampliarlo in modo da includere le obbligazioni societarie. Al momento si aggira intorno al valore strabiliante di 4 trilioni di euro. Da allora Draghi si è prodigato a sottolineare che qualsiasi contrazione della politica monetaria sarà effettuata in modo graduale. Tuttavia, all’interno del Consiglio direttivo c’è chi è preoccupato per le conseguenze negative di un bilancio sempre più pesante, le implicazioni per il sistema bancario, la “dipendenza” dell’Eurozona dal debito e, di conseguenza, la possibilità concreta per la BCE di abbandonare questo atteggiamento ultra-accomodante.

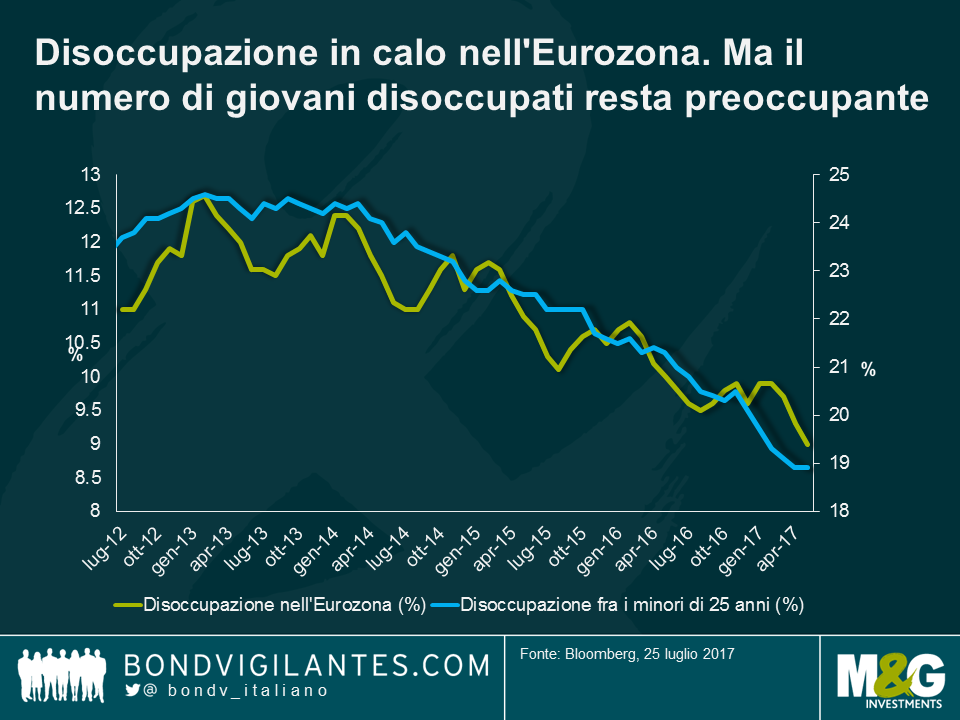

- Politica (disoccupazione)

Mentre tutto il mondo sviluppato sembrava spazzato da un’ondata di populismo, i risultati elettorali nei Paesi Bassi e in Francia suggeriscono che l’Eurozona forse ha adottato un approccio diverso. Tuttavia l’Italia, con la performance economica sempre fiacca e le elezioni generali in programma nel 2018, potrebbe innescare un’altra crisi. I livelli di disoccupazione nell’Eurozona sono scesi, ma restano comunque elevati soprattutto fra i giovani.

Nel 2012 le profezie catastrofiche sull’inizio della fine per l’Eurozona andavano via come il pane. Investitori ed economisti facevano a gara a sostenere che la moneta unica non avrebbe retto: la teoria prevalente era che o si costringevano i Paesi periferici a uscire, oppure se ne sarebbero andati quelli più forti. Al di là delle tante ipotesi, nessuno Stato è uscito dall’Eurozona e i mercati al momento sembrano molto meno preoccupati. E forse è questo il parametro più importante in base al quale giudicare l’efficacia della politica della BCE negli ultimi cinque anni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes