I mercati del debito e le agenzie di rating stanno dando troppo credito alle fusioni e acquisizioni?

Ospitiamo un contributo di Simon Duff (analista nel team di Analisi del credito di M&G)

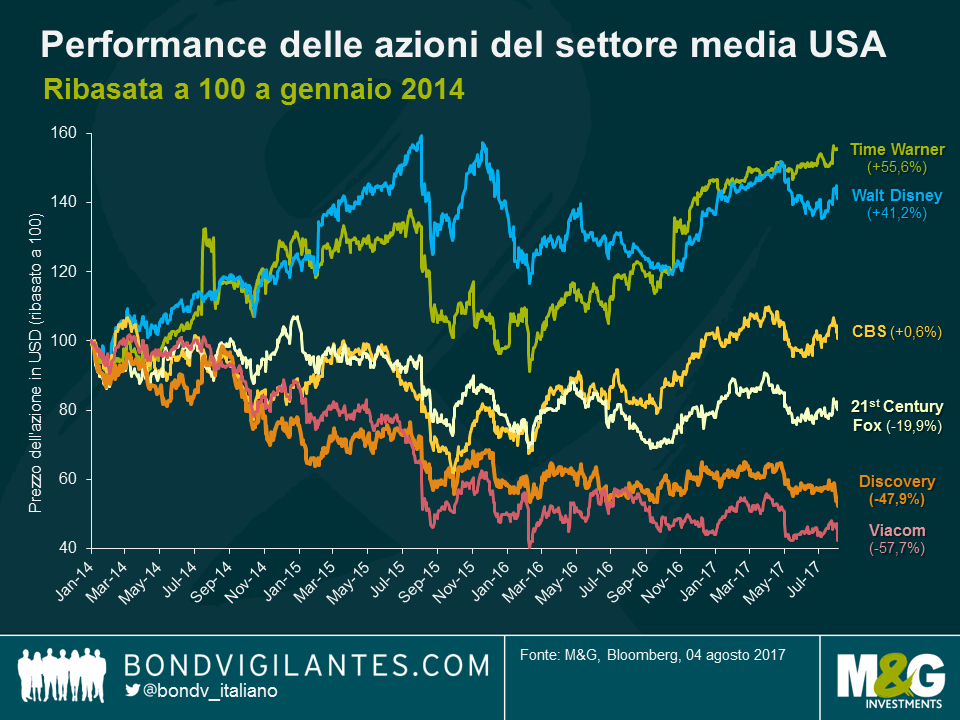

La settimana scorsa la rete televisiva internazionale Discovery Communications ha annunciato l’acquisizione di Scripps Networks per 15 miliardi di dollari USA. Scripps possiede canali dedicati alla cucina, alla casa e ai viaggi, pertanto si inserisce nella tipologia di canali fattuali, o “non finzionali”, che costituiscono il nucleo dell’offerta Discovery (Discovery, TLC, Animal Planet). Per Discovery, è anche un’occasione per diversificare ulteriormente l’audience, finora in prevalenza maschile, supportando nel contempo, attraverso la propria presenza globale, l’impegno di Scripps per approdare ai mercati internazionali. Quindi cosa c’è che non va in questo accordo? A quanto pare, molte cose, se siete azionisti di Discovery, visto che subito dopo l’annuncio il titolo è crollato del 9%, in scia a una flessione di oltre il 40% registrata da gennaio del 2014.

Il declino del corso azionario è imputabile ai dubbi sull’opportunità di una transazione che ripropone il modello di business delle reti a pagamento con servizi integrati. La causa è la crescente pressione strutturale dovuta al cambiamento delle abitudini di visione dei consumatori, a favore dei pacchetti “snelli” più economici che escludono le reti meno seguite, i servizi on demand cosiddetti “over the top” (OTT) e la visione di contenuti brevi su dispositivi mobili tramite piattaforme come Snapchat e Facebook. A riprova di questo, lo stesso giorno in cui è stato annunciato l’accordo, Discovery ha rivelato che il declino degli abbonamenti ai suoi canali principali negli Stati Uniti ha accelerato il ritmo al 4% nel secondo trimestre del 2017, rispetto al 3% nella prima frazione dell’anno e al 2% nel 2016. Da parte sua, Scripps ha dichiarato un calo continuato degli abbonamenti e ridotto le previsioni di ricavi e profitti per il 2017 alla luce degli indici di ascolto più fiacchi. I timori degli azionisti sono stati ulteriormente accentuati dalla consapevolezza che non avrebbero potuto realisticamente bloccare l’operazione, a causa della posizione dominante degli azionisti di controllo, John Malone e la famiglia Advance-Newhouse.

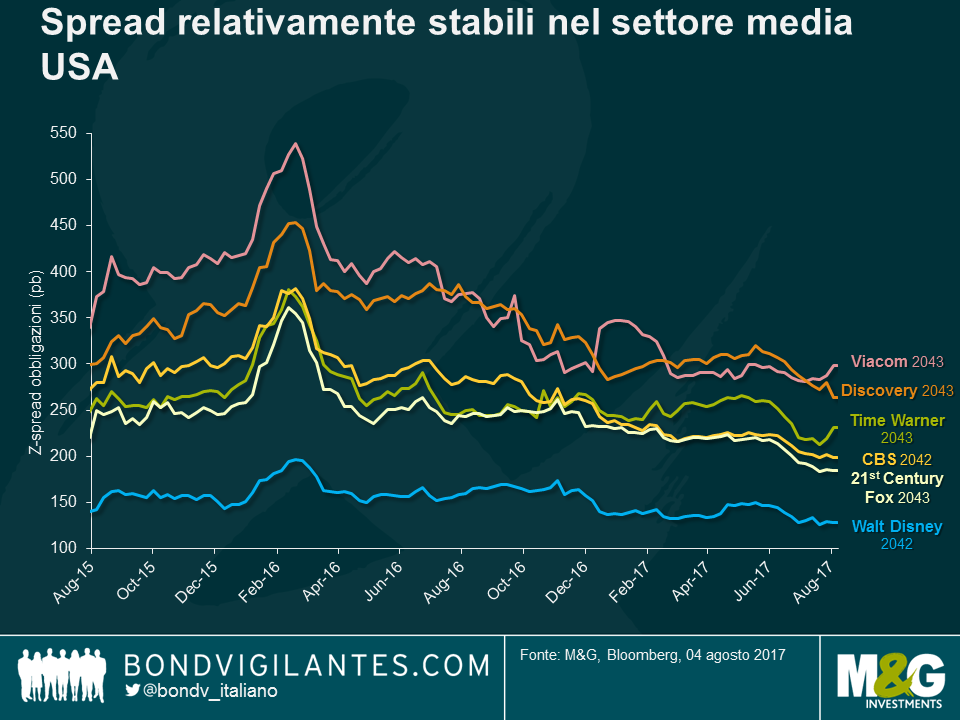

Quello che mi ha sorpreso di più è stata la reazione dei mercati del credito. La transazione è strutturata in modo favorevole agli azionisti, in quanto le azioni Scripps sono state acquisite in contanti per il 70% (con un aumento del debito di Discovery) e solo per il 30% con emissione di azioni Discovery. Considerando anche il debito di Scripps pari a circa 3 miliardi di dollari che confluirà nel bilancio di Discovery, la leva pro-forma di quest’ultima passerà da 3,3 a 4,8 volte. L’indebitamento di Discovery salirà così a più del doppio, con l’aggiunta di altri 11 miliardi di dollari circa. Certo, Discovery punta a sinergie di costi per 350 milioni di dollari e alla sospensione del programma di riacquisto di azioni per favorire la riduzione del debito post-acquisizione, con l’obiettivo di riportare la leva intorno a 3,0-3,5x. Tutto questo non è comunque di grande conforto, in un mercato afflitto dalle pressioni strutturali di cui si parlava prima, con un emittente di facili entusiasmi sul fronte delle fusioni e acquisizioni. Dunque, come creditori, c’è qualcosa che non dovreste temere? A quanto pare, non molto, secondo le agenzie di rating: sia S&P che Moody’s assegnano a Discovery un merito di credito investment grade fiacco, nei bassi ranghi BBB. La situazione non cambia molto per gli obbligazionisti, che hanno visto movimenti impercettibili degli spread di rischio in scia all’annuncio.

Ma allora, quale reazione riflette meglio la notizia dell’acquisizione di Scripps da parte di Discovery? A nostro avviso, la cautela giudiziosa del mercato azionario è in netto contrasto con l’indifferenza del mercato del credito e delle agenzie di rating. Per le società la lezione è chiara: acquisite asset e crescita sfruttando il credito facile in un ambiente affamato di rendimenti, in cui le agenzie di rating non hanno nulla da obiettare sulle transazioni a leva. Per chi investe nel credito, il messaggio è altrettanto chiaro: attenzione alle fusioni e acquisizioni che aumentano la leva con un premio di spread incrementale limitato sulla nuova emissione, a fronte di un profilo di rischio più alto, e al conforto potenzialmente ingannevole del mancato ampliamento del differenziale rispetto alle obbligazioni esistenti nel vostro portafoglio.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes