Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

E poi dicono che le elezioni tedesche sono noiose… Condividiamo tre riflessioni sui risultati preliminari già noti.

(1) Merkel fa quattro

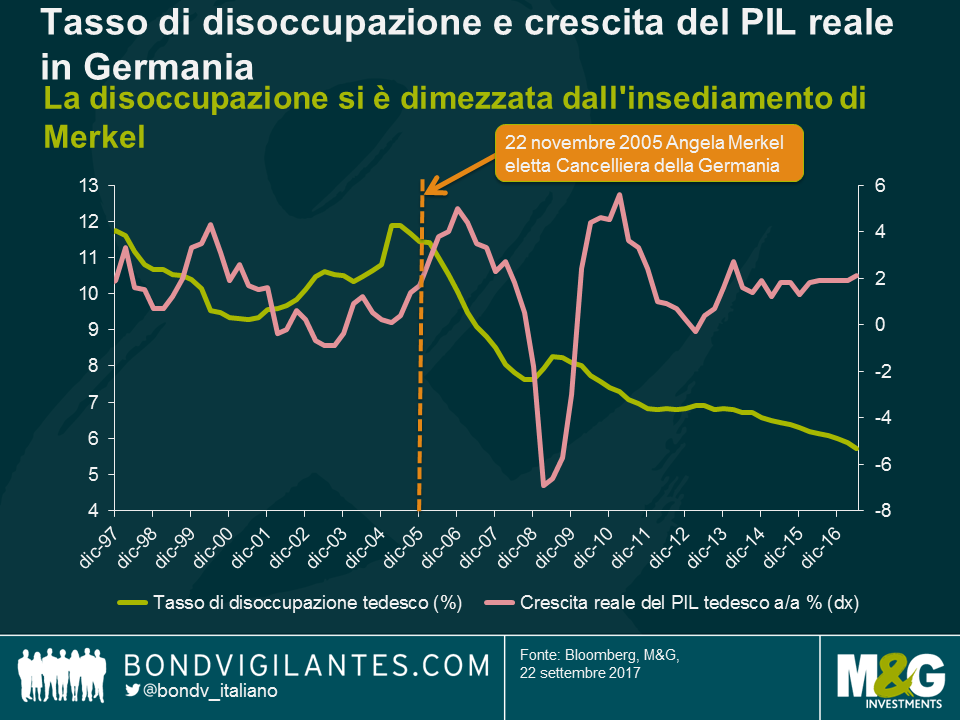

Cominciamo dalle cose importanti: come previsto, Angela Merkel ha vinto le elezioni. La sua CDU, insieme al partito gemello bavarese CSU, manterrà la maggioranza relativa in parlamento (con il 33,0% dei voti combinati). Tutte le strade portano a un quarto mandato per la cancelliera in carica. Ovviamente non è stata una sorpresa, soprattutto considerando il vigore dell’economia tedesca: il tasso di disoccupazione si è dimezzato da quando Merkel ha preso in mano il timone, a novembre del 2005, e la crescita del PIL supera il 2%.

Ma non è questo a fare notizia. L’unione CDU/CSU è arretrata pesantemente, perdendo l’8,5% dei consensi rispetto alle elezioni del 2013, un dato tanto più significativo visto lo scenario economico positivo, che avrebbe dovuto favorire Merkel in quanto cancelliera uscente. Sono due i fattori che potrebbero aver influito in misura decisiva: la “stanchezza da Merkel” di molti elettori che, dopo averla vista al potere per dodici anni, probabilmente hanno pensato che fosse arrivato il momento di un cambio al vertice; inoltre, con la sua gestione della crisi dei rifugiati e dell’immigrazione si è alienata gli elettori all’estremità conservatrice dello spettro politico.

(2) Trono di coalizioni

È stata una nottata difficile anche per l’altro elemento dell’attuale coalizione di Merkel. La SPD ha conquistato solo il 20,5% dei voti toccando un nuovo minimo record, e ha escluso immediatamente un’estensione della cosiddetta grande coalizione con la CDU/CSU. Ovviamente c’è una logica dietro questo ragionamento. Entrambi i blocchi al governo (CDU/CSU e SPD) hanno perso terreno e il risultato non dà un mandato particolarmente forte per andare avanti come se niente fosse. Assumere il ruolo di un’opposizione forte potrebbe anche aiutare l’SPD a posizionarsi come alternativa credibile alla CDU/CSU alle prossime elezioni. Sarà il tempo a dire se siano realmente disposti a rinunciare al potere e lasciare la coalizione, o se non stiano piuttosto giocando duro per avere più potere contrattuale nelle trattative con gli alleati.

A parte la grande coalizione, l’unica altra opzione realistica sarebbe una “coalizione Giamaica” fra CDU/CSU, FDP e Verdi – il nome viene dalla combinazione dei colori dei partiti, nero, giallo e verde, come nella bandiera dell’isola caraibica. È una coalizione già realizzata nei parlamenti statali tedeschi, come adesso nello Schleswig-Holstein, ma a livello federale ci sono certamente ostacoli importanti. I Verdi sono ideologicamente distanti dai liberali dell’FDP (politica economica, riforma fiscale, ecc.) e dall’ala conservatrice della CDU/CSU (politica sull’immigrazione, temi sociali, ecc.), il che potrebbe rendere la coalizione Giamaica piuttosto instabile e troppo presa dai conflitti interni.

A prescindere dal fatto che produca una grande coalizione o l’alternativa Giamaica, il negoziato si annuncia difficile e potrebbe trascinarsi per un po’. Questo chiaramente indebolisce la posizione di Merkel sia all’interno della Germania che fuori, con il presidente francese Emmanuel Macron pronto a subentrarle nel ruolo ufficioso di leader dell’UE. Se Macron sarà in grado di cogliere il momento giusto, l’ipotesi di mutualizzazione del debito dell’Eurozona e creazione di un ministero delle finanze europeo diventerebbe più concreta, almeno nel medio termine. Gira voce che Merkel aspirerebbe a rimpiazzare Mario Draghi, alla scadenza del suo mandato alla guida della BCE nel 2019, con l’attuale presidente della Bundesbank, Jens Weidmann, ma oggi sembra un piano poco realistico, mentre aumentano di conseguenza le probabilità che la politica espansiva della BCE venga mantenuta.

(3) Il ritorno in forze del populismo

Uno dei risultati più eclatanti del voto è certamente l’ottimo risultato dei nazionalisti di destra dell’AfD (12,6%), che non solo entrano per la prima volta nel Bundestag tedesco, ma lo fanno come terza forza in parlamento. Se la grande coalizione dovesse proseguire – un’ipotesi che non si può escludere del tutto, a questo punto – l’AfD diventerebbe di fatto il partito di opposizione leader. Per quanto sia un fatto a dir poco degno di nota, sembra destinato ad avere implicazioni politiche dirette trascurabili: nessuno degli altri partiti intende formare una coalizione con loro e i deputati dell’AfD saranno trattati probabilmente come pariah politici, come è già accaduto molte volte in passato nei parlamenti statali tedeschi.

Tuttavia, il successo elettorale dell’AfD potrebbe avere due conseguenze indirette rilevanti. Prima di tutto, all’interno della Germania aumenterà la pressione su Merkel, non ultimo dal suo stesso partito, per qualche cambiamento nelle linea politica. Per ovvi motivi, prevenire l’ascesa di un movimento nazionalista di destra era diventato il fulcro della politica tedesca, ma dopo il risultato a due cifre conquistato dall’AfD, sotto il naso di Merkel, la missione si può considerare fallita. In passato, la cancelliera si è mostrata disponibile a rivedere la sua posizione (su temi come l’energia nucleare, il salario minimo, il matrimonio omosessuale, ecc.), quando si è resa conto che l’atteggiamento degli elettori stava cambiando. Per riconquistare i voti persi a favore dell’AfD potrebbe essere costretta a qualche altro cambio di rotta, probabilmente in senso più conservatore, con un approccio più rigido sull’immigrazione, la centralizzazione dell’UE e altro.

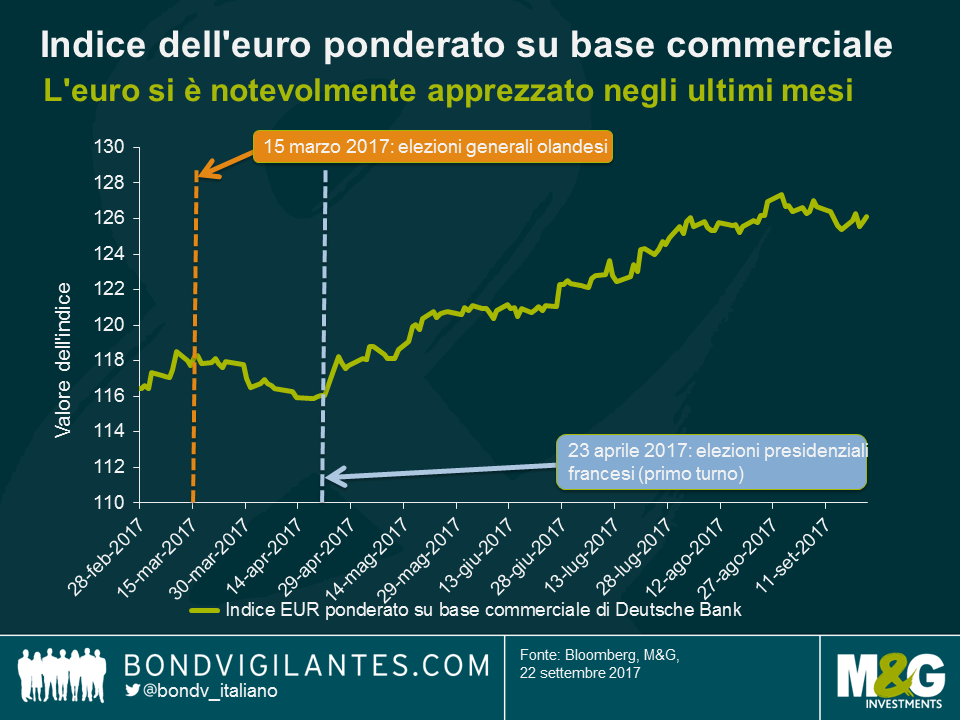

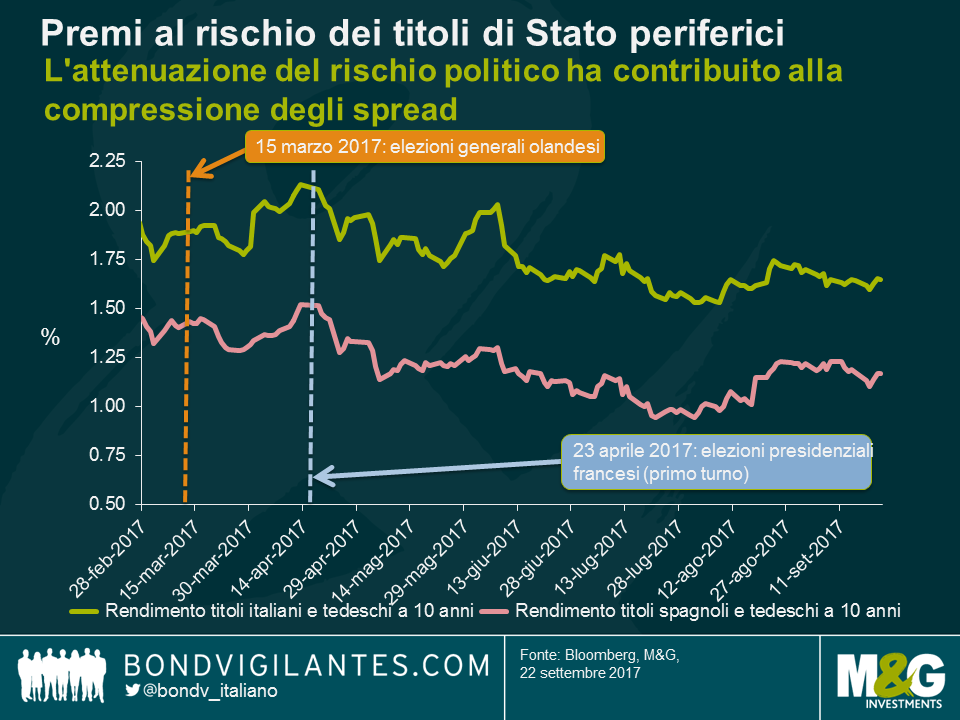

In secondo luogo, il successo dell’AfD alle urne potrebbe smentire la sensazione diffusa, soprattutto dopo le elezioni olandesi a francesi, che il populismo anti-UE si stia attenuando. Uno sviluppo di questo tipo avrebbe ripercussioni sui mercati, che hanno in larga misura accantonato i timori al riguardo. L’euro, dopo le ripetute prove di forza degli ultimi mesi, potrebbe finire sotto pressione. Si può ipotizzare un nuovo ampliamento dei premi al rischio sui titoli governativi e societari periferici, che si erano compressi di recente, considerando gli altri eventi politici all’orizzonte, come il referendum sull’indipendenza della Catalogna e le elezioni in Austria e in Italia.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Nicolo Carpaneda analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

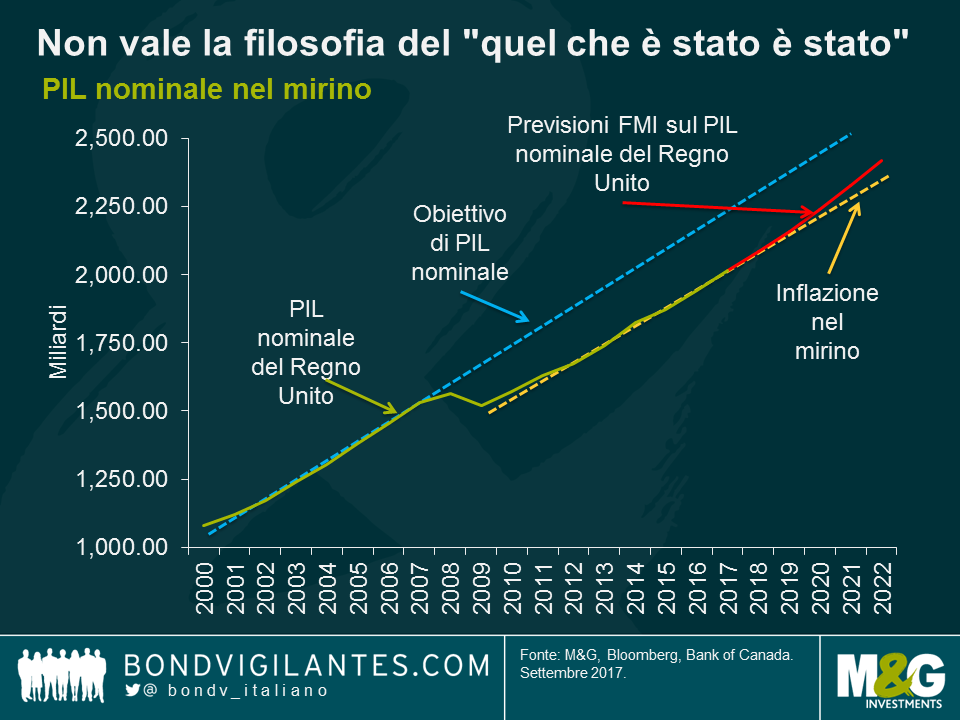

A dicembre del 2012, l’allora governatore della Bank of Canada, Mark Carney, tenne un discorso intitolato “Guidance” alla CFA Society di Toronto. Meno di due settimane prima, il ministro delle Finanze britannico, George Osborne, aveva annunciato che Carney sarebbe diventato il 120° governatore della Banca d’Inghilterra (BoE). Essendo quello il primo impegno pubblico di Carney dopo l’annuncio, economisti e operatori di mercato erano ansiosi di sentire cosa avrebbe detto il nuovo governatore (la nostra analisi iniziale di quel discorso è disponibile qui).

L’intervento sarà ricordato per le misure radicali che secondo Carney le banche centrali dovrebbero adottare quando i tassi d’interesse sono prossimi allo zero, come ad esempio l’impegno a mantenere i tassi invariati per un lungo periodo di tempo e la definizione di obiettivi numerici per la disoccupazione. È interessante che alcune delle proposte contemplate da Carney all’epoca siano state effettivamente inserite nell’impianto della politica monetaria della BoE. Ad agosto 2013, Carney ha rotto con la tradizione introducendo indicazioni prospettiche legate a tre eventi “scatenanti” nelle previsioni della BoE in materia di inflazione, aspettative di inflazione e stabilità finanziaria. Le indicazioni prospettiche erano imperniante anche su una soglia di disoccupazione, nello specifico pari al 7%: fino a quando non fosse stata superata al ribasso, il Comitato di politica monetaria (MPC) non avrebbe innalzato i tassi d’interesse. L’inserimento di soglie numeriche per l’inflazione e la disoccupazione nelle indicazioni prospettiche era esattamente quello che aveva dichiarato Carney nel discorso di Toronto nove mesi prima.

In quella occasione, aveva aggiunto anche un’altra opzione importante che i banchieri centrali avrebbero potuto usare per guidare gli agenti economici, ovvero la potenziale adozione di un obiettivo di PIL nominale:

“…l’adozione di un livello obiettivo del PIL nominale (PILN) per molti versi potrebbe risultare più efficace rispetto all’impiego di soglie nell’ambito di un’azione flessibile mirata all’inflazione. Questo perché aggiungerebbe una “dipendenza storica” alla politica monetaria. In un regime mirato al PILN, non vale la filosofia del “quel che è stato è stato”, nel senso che la banca centrale è obbligata a rimediare agli obiettivi mancati in passato, in termini di PIL nominale.”

E ancora:

“…quando i tassi ufficiali sono bloccati allo zero lower bound, le argomentazioni a favore di un’azione mirata al PIL nominale potrebbero risultare più convincenti. L’eccezionalità della situazione e l’ampiezza dei divari coinvolti renderebbero più credibile e comprensibile una politica di questo tipo.”

Quando si persegue un obiettivo di PIL nominale, secondo Carney non vale il “quel che è stato è stato”. La banca centrale è obbligata a rimediare agli obiettivi mancati in passato puntando a tassi di crescita superiori per il PIL nominale, in modo da riportare l’economia alla tendenza precedente. Nel breve termine, questa strategia consentirebbe all’MPC di mantenere un atteggiamento accomodante in politica monetaria, anche con un’inflazione superiore all’obiettivo della Banca per un periodo protratto.

Molte delle condizioni citate da Carney in quel discorso sembrano pertinenti all’economia britannica di oggi. Il tasso ufficiale è pari allo 0,25%, un livello vicino a quello minimo, che gli economisti chiamano zero lower bound sui tassi d’interesse nominali. L’impegno assunto dal Regno Unito a lasciare l’Unione Europea crea chiaramente una situazione eccezionale, destinata a esercitare un’enorme influenza sull’economia britannica. Al 2,9%, il tasso di inflazione supera l’obiettivo della BoE. E infine, il livello del PILN britannico non è tornato alla tendenza pre-crisi e, secondo le previsioni dell’FMI, difficilmente ci riuscirà nel prossimo futuro.

Con le aspettative di un rialzo dei tassi d’interesse a dicembre salite dal 20% al 70% nell’ultima settimana, in barba alle ombre gettate dalla Brexit sull’economia, è arrivato il momento per la BoE di spostare l’attenzione sul PILN? I regimi delle banche centrali sono andati e venuti nella storia (ad esempio, la fissazione del prezzo dell’oro, gli obiettivi di offerta di moneta e dei tassi di cambio) e il tasso d’inflazione è l’obiettivo principale del Comitato di politica monetaria della BoE solo dal 1998.

Il vantaggio di un obiettivo di PILN risiede nella sua solidità. Ad esempio, se la produttività aumenta e l’inflazione cala, una banca centrale che avesse l’inflazione nel mirino probabilmente allenterebbe la politica, con il conseguente rischio di generare bolle degli asset. In un regime che puntasse al PILN, i prezzi sarebbero invece liberi di scendere. In alternativa, se i prezzi aumentano a causa di un evento esterno (ad esempio, un rincaro del petrolio), in un regime basato sull’inflazione sarebbe automatico aumentare i tassi d’interesse, riducendo così la crescita. Viene da chiedersi se la BCE avrebbe potuto evitare di innalzare i tassi a luglio del 2008, proprio mentre l’economia europea scivolava in recessione, se l’oggetto del suo mandato fosse stato il PILN anziché la stabilità dei prezzi.

Oggi l’MPC si trova di fronte a una decisione difficile. L’economia mostra segnali di rallentamento, l’inflazione sembra avviata a raggiungere un picco nei prossimi mesi, man mano che l’ampio deprezzamento della sterlina e il relativo impatto sui prezzi all’importazione vengono smaltiti dai calcoli annuali, e il panorama politico sia interno che nel contesto della Brexit viene rimesso in discussione. Il mercato sconta un livello più alto dei tassi, alla luce dei toni aggressivi rilevati nel verbale della riunione di settembre dell’MPC, da cui emerge che fra i banchieri centrali c’è chi vede nel rialzo dei tassi d’interesse la soluzione per attenuare i rischi di un periodo sostenuto di pressione inflazionistica al di sopra dell’obiettivo. Ma la domanda è: questi timori di inflazione sono giustificati oppure l’MPC sta per ripetere l’errore commesso dal Consiglio direttivo della BCE nel 2008?

La prossima settimana la Banca d’Inghilterra terrà una conferenza per festeggiare 20 anni di indipendenza. Fra i relatori figurano Gordon Brown, il vicepresidente della Fed Stanley Fischer, il presidente della BCE Mario Draghi e il direttore dell’FMI Christine Lagarde. Sarà interessante vedere se Carney attingerà al vecchio discorso del 2012 durante il suo intervento. Già in passato si è dimostrato pronto ad alterare l’impianto politico della BoE e una nuova modifica per introdurre l’obiettivo di PIL nominale potrebbe essere il suo regalo di addio alla Banca e alla comunità dei banchieri centrali, in vista della scadenza del mandato a giugno 2019. Sarebbe un modo di dare respiro all’MPC aiutandolo a prendere la decisione giusta in un momento di grande incertezza.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Ben Lord analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Sono appena tornato da un affascinante viaggio di studio a Città del Messico, dove ho incontrato autorità, banchieri, politici, analisti, rappresentanti di fondi pensione ed enti normativi. Come molte economie dei Paesi emergenti, negli ultimi due anni circa anche quella messicana ha patito le conseguenze dei prezzi delle commodity più bassi e della scarsa domanda globale di beni. Per il Messico c’è stata poi una difficoltà aggiuntiva: l’elezione di Donald Trump e il possibile impatto sul commercio e le rimesse degli immigrati messicani negli Stati Uniti.

In questa rapida panoramica sull’economia messicana, affronto cinque aspetti a mio avviso particolarmente interessanti, a partire dal fatto che il panorama politico del Messico potrebbe cambiare radicalmente.

Grazie a HSBC per aver organizzato riunioni di grande interesse.

Proprio come è accaduto negli ultimi due anni in Regno Unito, negli Stati Uniti e in Europa, anche in Messico ora gli elettori si stanno schierando con i partiti e le politiche di stampo populista. Il partito Morena ha solo tre anni di vita, ma con l’esperto anti-sistema di sinistra Andres Manuel Lopez Obrador (“AMLO”) come candidato presidente, potrebbe scardinare tutte le aspettative alle elezioni presidenziali del 2018. AMLO si era già candidato in passato per lo stesso ruolo con il partito tradizionale PRD ed è molto conosciuto dall’elettorato. La sua campagna è imperniata sulla corruzione e, in particolare, sul marciume del PRI, il partito di governo che di fatto mantiene da 80 anni una posizione egemone nella politica messicana. In un sondaggio di agosto, AMLO ha raccolto la percentuale più alta di intenzioni di voto fra tutti i potenziali candidati presidenziali e l’euforia attuale gioca a suo favore.

Sebbene nessuno si aspetti che riuscirà a conquistare il controllo del Congresso e anche la presidenza, AMLO sarebbe comunque ben piazzato per ritardare le riforme pianificate nei settori dell’energia e dell’istruzione, bloccare alcuni sviluppi infrastrutturali di iniziativa privata (ad esempio, l’espansione dell’aeroporto di Città del Messico) e adottare una posizione più rigida verso gli USA nel processo di rinegoziazione del NAFTA. E potrebbe anche ripristinare i sussidi per i carburanti eliminati solo di recente. I confronti con il venezuelano Chaves sono però ingenerosi: AMLO è stato sindaco della vasta regione di Città del Messico e l’ha gestita con senso di responsabilità. Ciò non toglie che si faranno comunque e gli investitori potrebbero diventare nervosi con l’approssimarsi del voto. Uno degli analisti con cui ho parlato si è detto preoccupato del possibile impatto di una sconfitta elettorale, data la convinzione di AMLO che le elezioni siano truccate contro di lui: “non ci sarà una rivoluzione, ma…”

Nel 2012 l’FMI ha segnalato nelle sue raccomandazioni la necessità di allineare le statistiche messicane sull’inflazione e il reddito nazionale agli standard internazionali. Tradizionalmente i dati venivano raccolti da città di grandi dimensioni, mentre gli insediamenti rurali più piccoli non erano sondati. Ma essendo questi tendenzialmente situati in aree più povere, i modelli di spesa delle famiglie utilizzati per ponderare le componenti dell’inflazione risultavano sbilanciati verso le abitudini dei messicani più facoltosi. Per questo il peso dei servizi nell’IPC era relativamente alto.A partire da luglio dell’anno prossimo, i dati includeranno molte più comunità rurali: di conseguenza, il peso dei beni nel paniere dell’inflazione salirà dal 34% al 41% e al suo interno, la componente alimentare aumenterà dal 15% al 21%. L’implicazione per la politica monetaria, e per i detentori di obbligazioni indicizzate all’inflazione, è che l’inflazione diventerà ancora più volatile, data l’instabilità dei prezzi alimentari (di recente, quelli di cipolle e pomodori sono andati alle stelle in Messico) e l’alta sensibilità dei prezzi dei beni alla quotazione del peso messicano. Sembra politicamente impossibile per la Banca del Messico fissare un obiettivo solo per il tasso di inflazione “di fondo”: quello che conta è il dato complessivo.

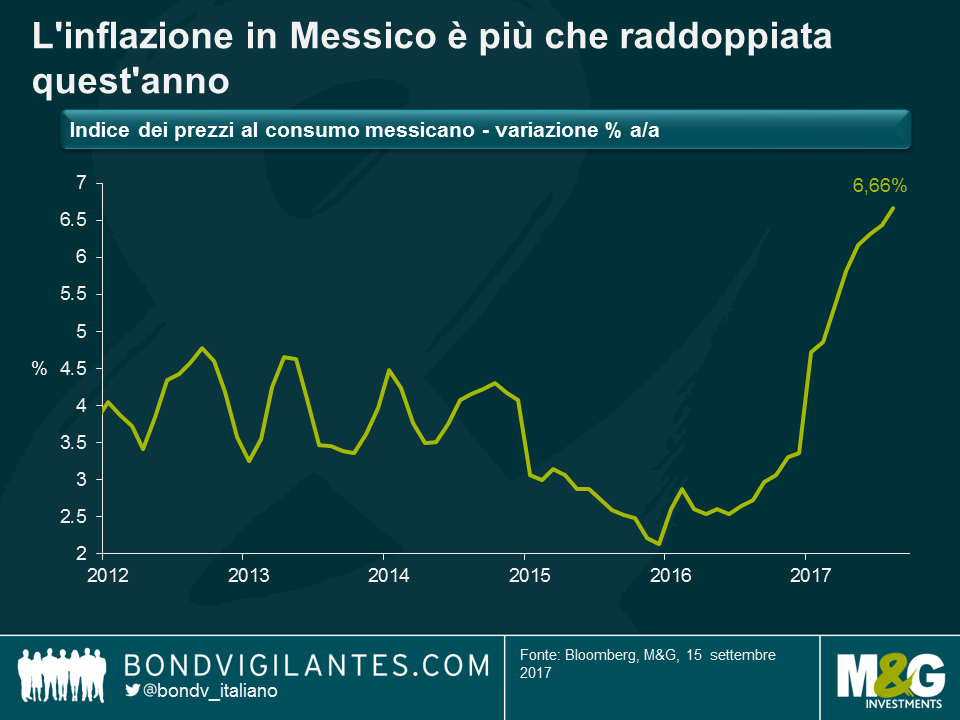

L’inflazione in Messico è più che raddoppiata quest’anno, raggiungendo il livello diabolicamente alto del 6,66%. Questo fenomeno è imputabile in parte all’effetto ritardato del rincaro dei prezzi all’importazione, con il declino del peso a MXN 22 per USD, in parte a quei pomodori (rossi E verdi) e quelle cipolle e per il resto alla liberalizzazione dei prezzi del carburante decisa a gennaio (che ha aggiunto da sola l’1,3% all’inflazione). La Banca del Messico ha fissato l’obiettivo al 3% e, anche se i tassi di inflazione di breakeven derivati dai prezzi dei linker non fanno presagire che ci si possa arrivare nel medio periodo, il 2018 vedrà un netto calo dell’inflazione, man mano che gli effetti base dei rincari del 2017 svaniscono e il peso si rafforza. Se poi questo consentirà alla banca centrale di tagliare i tassi è un altro discorso.

Le banche centrali dei mercati emergenti hanno un approccio diverso alla gestione della politica monetaria, rispetto a quelle del mondo sviluppato. Anche se entrambe fissano i tassi per gestire le aspettative di inflazione dei consumatori, delle imprese e del mercato, la Fed, ad esempio, innalzerà i tassi per influenzare la domanda, mentre la banca centrale messicana sa che la penetrazione dei prestiti a tasso variabile, soprattutto fra i consumatori, è estremamente bassa e che quindi un rialzo (o un taglio) dei tassi avrebbe un impatto modesto sull’attività economica.

Il meccanismo di trasmissione per i banchieri centrali della regione emergente si affida in misura spropositata al tasso di cambio. Il taglio dei tassi indebolisce la valuta locale, il che rende più costosi i beni importati (e genera effetti di secondo livello notevoli: ad esempio, per mantenere il valore delle tariffe in dollari, i tassisti messicani le aumentano in pesos più di quanto sarebbe giustificato dal solo rincaro del carburante importato). La misura espansiva può quindi trasformarsi in un freno, anziché in un impulso, alla crescita economica. La politica della Banca del Messico, contrariamente a quella della Fed, ha solo un obiettivo: l’inflazione (non inflazione e occupazione, e come già accennato, parliamo di inflazione complessiva, non di quella “core”). Essendo quasi certo che l’inflazione scenderà drasticamente nel 2018, la Banca dovrebbe già tagliare i tassi? E questa prospettiva fa apparire conveniente il mercato obbligazionario (coi rendimenti sui MBONO a 10 anni attualmente al 6,75%)? In teoria sì, ma i banchieri centrali devono tenere conto di due shock potenzialmente negativi per il peso: prima di tutto la già citata volatilità legata alle elezioni presidenziali e, secondariamente, il possibile fallimento dei negoziati NAFTA. Il 70% del mercato dei MBONO è in mano a investitori stranieri – una percentuale enorme e la maggioranza non copre il rischio valutario. Un declino del peso dovuto a questi fattori e al taglio dei tassi rischia di spingere il corso della valuta vicino se non sotto i minimi toccati con la “minaccia Trump” e le vendite potrebbero mettere a rischio la stabilità finanziaria. Per questo la Banca del Messico non ha ancora tagliato e potrebbe mostrarsi più cauta di quanto farebbero presagire le sole previsioni di inflazione. Forse fa caso al livello di partecipazione degli investitori stranieri ai loro mercati degli asset, più di quanto immaginassi in passato.

Per il resto, i banchieri centrali messicani hanno le stesse perplessità dei loro colleghi dei mercati sviluppati: perché non ci sono pressioni sui salari, nonostante il calo dei tassi di disoccupazione? E la stima del tasso reale neutrale (r*) per il Messico è troppo alta, diciamo, al 2,5% se quello degli Stati Uniti è zero, invece del presunto 1%?

Con il TPP (Trans-Pacific Partnership) scartato da Donald Trump immediatamente dopo l’insediamento, ora l’attenzione si sposta sulla sua richiesta di rinegoziare il NAFTA, l’accordo commerciale fra Stati Uniti, Canada e Messico. Gli aspetti contestati da Trump sono essenzialmente tre. Primo, il deficit commerciale degli Stati Uniti con il Messico deve scendere. Secondo, il Messico dovrebbe aumentare i salari dei lavoratori avvicinandoli a quelli statunitensi. Terzo, bisogna adottare “regole di origine” più stringenti in modo da aumentare il contenuto regionale nei beni prodotti proveniente dall’area NAFTA (e preferibilmente dagli Stati Uniti).

Tutti e tre questi obiettivi sono controversi e difficili da raggiungere senza danneggiare l’economia messicana (e probabilmente anche quella statunitense). Il terzo round di negoziati per la ridefinizione del NAFTA (sui sette previsti) inizierà a ottobre. Secondo un esperto di scambi commerciali che abbiamo consultato, le successive fasi 4 e 5, più avanti nel corso di quest’anno, sono quelle più incerte ed è a questo punto che Trump potrebbe decidere di uscire dal NAFTA.

La buona notizia, a detta di quasi tutti gli esperti, è che in questa eventualità il “piano B” del Messico riuscirebbe a mitigare in gran parte i danni. Il Paese continuerebbe infatti a intrattenere scambi commerciali con gli Stati Uniti come “nazione più favorita” nell’ambito dell’OMC, con dazi generalmente modesti; questi dazi OMC non dovrebbero scoraggiare gli scambi se il probabile deprezzamento del peso rendesse i beni messicani più convenienti per chi acquista in dollari USA; e il governo sta negoziando altri accordi commerciali nel mondo, per aprire nuovi mercati (come l’UE e il Brasile).

È comunque difficile immaginare che la fine del NAFTA annunciata da un tweet di Trump a novembre non farebbe scendere le quotazioni degli asset messicani, almeno nel breve periodo.

Storicamente i governi di molti Paesi emergenti, soprattutto quelli con ampie riserve di petrolio, hanno sovvenzionato il prezzo dei carburanti per le rispettive popolazioni. È una politica apprezzata dagli elettori che aiuta a isolare un’economia a basso reddito dalla volatilità dei mercati mondiali dell’energia. Tuttavia, era diventata molto costosa per il Messico quando i prezzi del petrolio si aggiravano intorno ai 100 dollari al barile, qualche anno fa, mentre la “gallina dalle uova d’oro” del Paese, il campo petrolifero Cantarell (dal nome del pescatore che lo scoprì), vedeva un crollo di produzione (da 2,1 milioni a 400 mila barili al giorno), con conseguente aumento delle importazioni di carburante.

Negli ultimi anni, il governo ha adottato una politica di liberalizzazione dei prezzi della benzina, consentendone l’aumento verso i livelli di mercato. Come abbiamo visto, questo ha contribuito a spingere l’inflazione messicana verso l’alto, soprattutto a gennaio del 2017.

Inoltre, si sta cercando di ridurre l’influenza esercitata sull’offerta energetica della nazione dal gigante Pemex, controllato dallo Stato. Nel corso degli anni, Pemex ha generato ricavi destinati a soddisfare gran parte delle esigenze di spesa del Messico, ma dando priorità alla produzione di greggio a tutti i costi, ha trascurato gli investimenti in manutenzione (con chiusure non programmate 10 volte più frequenti rispetto alla media di settore come risultato), capacità di raffinazione (tanto da costringere il Messico a importare benzina dagli Stati Uniti) e infrastrutture, in un Paese in cui il 40% delle città non ha neanche una pompa di benzina; negli Stati Uniti c’è una ogni 2500 persone, in Brasile una ogni 5000, in Messico una ogni 10.000.

Oltre alla decisione di abbandonare i sussidi per il carburante, ora il Messico apre alla concorrenza su tutta la catena di fornitura: si possono fare offerte per blocchi di esplorazione nel Golfo del Messico, per la costruzione di nuovi oleodotti, per l’importazione di carburante via terra dagli Stati Uniti e per la costruzione e gestione di stazioni di servizio. La maggiore concorrenza dovrebbe tradursi in prezzi più bassi per i consumatori, una catena di fornitura petrolifera più efficiente e un settore dell’energia che non rappresenta più un peso per la crescita del Messico, come è accaduto negli ultimi anni.

Uno di questi l’ho mangiato. Mi piacerebbe poter dire che sapeva di pollo, ma sapeva di verme.

Further reading

Claudia ha pubblicato un post su Trump e rimesse dall’America Latina qui: https://bondvigilantes.com/italiano/2021/12/14/la-stretta-sulle-rimesse-verso-l-america-centrale/

Charles ha parlato del NAFTA qui: https://bondvigilantes.com/italiano/2021/12/30/viaggio-di-ricerca-messico-e-trump-una-tema-cruciale-nei-mercati-emergenti/

Prima di tutto, siamo vicini col pensiero a chi è stato colpito dall’uragano Irma e dagli altri disastrosi eventi atmosferici recenti.

Al di là della tragedia umana e della perdita economica, queste situazioni in genere altamente improbabili, ma ad alto impatto quando si verificano, possono incidere sulla capacità di un emittente di onorare gli obblighi di servizio del debito. Come investitori obbligazionari, cerchiamo di valutare i vari fattori di rischio connessi alle società in cui vogliamo investire e, a conti fatti, decidiamo se l’assunzione di quei rischi sia adeguatamente remunerata.

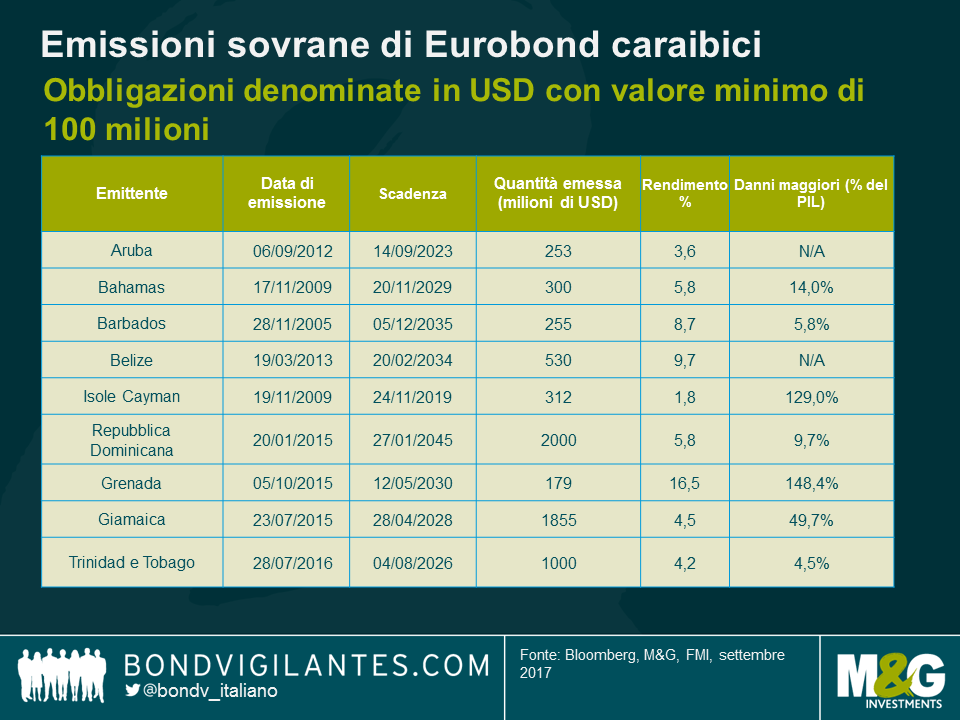

Il grafico qui sopra riporta un campione di obbligazioni denominate in dollari USA del valore minimo di 100 milioni di USD, emesse da vari Paesi dei Caraibi. Grenada rappresenta un interessante caso di studio: la sua economia, piccola e fortemente dipendente dal turismo, fu colpita dall’uragano Ivan nel 2004, solo due anni dopo il debutto del Paese sul mercato obbligazionario internazionale con un’emissione sovrana in scadenza nel 2012. I danni ingentissimi, stimati a quasi il 150% del PIL, avevano coinvolto infrastrutture, case (di cui solo una minima parte assicurata), attività agricole e turistiche, e il Paese fu costretto al default e alla ristrutturazione del debito con un “haircut” di circa il 40%.

Andando a leggere nel dettaglio il prospetto di quel particolare titolo di Grenada, si trova l’informazione che “Grenada è situata a sud della traiettoria abituale degli uragani, ma quando eventi di questo tipo si verificano, come nel 1955, 1979 e 1980, spesso provocano danni ingenti. Un uragano o un altro fenomeno climatico o geologico di ampia portata potrebbe avere ripercussioni negative su Grenada e, di conseguenza, sulle condizioni finanziarie del governo e sulla capacità dello stesso di servire il debito e onorare altri impegni economici, anche in relazione a questo titolo”. Che in un prospetto di 94 pagine, in cui si dà ampio spazio alla descrizione delle condizioni economiche, geografiche e ambientali di Grenada, la parola “uragano” compaia solo due volte e il termine più generico “disastro” sia utilizzato solo 15 volte lascia piuttosto perplessi.

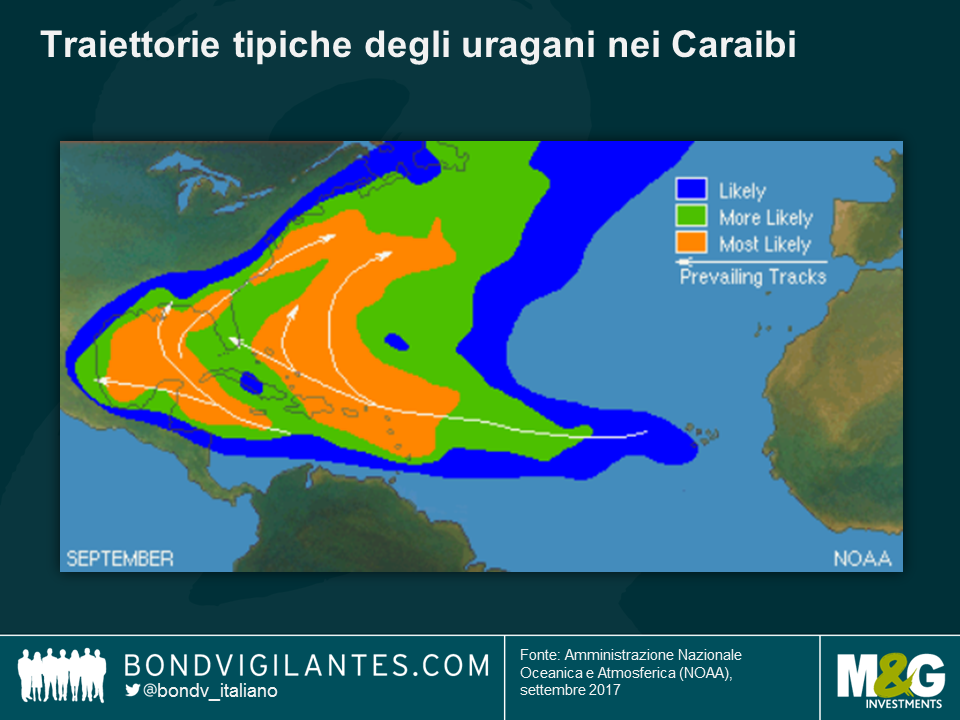

L’FMI ha pubblicato di recente uno studio molto completo sui costi connessi agli uragani che colpiscono la regione caraibica. A sorpresa, indica la possibilità che i danni economici vengano ampiamente sottostimati, mentre in media potrebbero raggiungere addirittura l’82% del PIL per isola.

Inoltre, questa mappa mostra che in realtà gli uragani possono coinvolgere quasi tutti i Paesi caraibici, risparmiando solo i pochissimi (tipo Aruba e Belize) situati al di fuori dalla cosiddetta cintura degli uragani vera e propria. Alla luce di questo, direi che i rendimenti offerti al momento dai titoli sovrani di molte economie della regione non scontano l’ipotesi peggiore di un evento atmosferico che provochi danni rilevanti nel Paese emittente. Come nel caso di un evento a “coda spessa”, caveat emptor.

In Regno Unito, l’indice dei prezzi al consumo (IPC) è ormai a un passo dal richiedere una lettera al Ministro delle Finanze, e anche quello dei prezzi al dettaglio (RPI) ha superato le aspettative salendo dal 3,6% al 3,9%. Il rincaro dei carburanti era atteso, ma agosto è un mese di inflazione elevata anche a causa dell’aumento dei trasporti che si verifica quando tutti si muovono per le vacanze, e dei prezzi di abbigliamento e calzature che vengono innalzati con l’arrivo in negozio delle nuove collezioni per stagione autunnale.

Sembra comunque probabile che l’inflazione in Regno Unito si stia avvicinando al picco. Data la situazione, credo che il Comitato di politica monetaria dovrà guardare oltre le notizie in prima pagina di questa settimana e tirare dritto, considerando i timori per le prospettive dei consumi e l’enorme incertezza sulle sorti dell’economia dopo marzo 2019. Ciò detto, i rischi di un voto 6 contro 3 sono decisamente aumentati dopo la pubblicazione di queste cifre, e Andy Haldane ha espresso in modo piuttosto chiaro il disagio di fronte ai livelli di inflazione attuali, per quanto imputabili alla debolezza della valuta e alle importazioni.

Il disaccordo sempre più pronunciato all’interno dell’MPC probabilmente restituirà un po’ di vigore alla sterlina, almeno nell’immediato, e potremmo vedere una qualche reazione verso il basso dei breakeven a breve scadenza. Se però siamo a un mese o poco più dal picco di inflazione, innalzare i tassi, rafforzare la sterlina e ridurre i breakeven sarebbe, a mio avviso, una mossa estremamente miope e pro-ciclica. Ritengo probabile che l’inflazione e i breakeven cominceranno comunque a scendere gradualmente dai livelli attuali: e allora perché accelerare e accentuare questi movimenti con interventi anticipati di uno o due mesi?

Le posizioni divergenti e il confronto magari sono la giusta via da seguire, soprattutto se include almeno un accenno alla possibile necessità di innalzare i tassi in modo più aggressivo di quanto stia scontando il mercato. Chi pensa che l’inflazione effettivamente scenderà dal livello odierno, forse è ancora ottimista sui tassi e non si aspetta il primo rialzo a metà del 2018 e il secondo durante la seconda metà del 2019. Se invece l’inflazione non arretra, a prescindere dal motivo (che sarà probabilmente la debolezza della sterlina dovuta alle trattative sulla Brexit), bisognerà iniziare ad anticipare i tempi e aumentare il numero dei ritocchi verso l’alto previsti sui tassi. Con i rendimenti dei gilt a 10 anni all’1%, però, il mercato obbligazionario si conferma nervoso sull’economia e indifferente al rischio di rialzi, in questo momento di grande incertezza.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Anthony Doyle e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

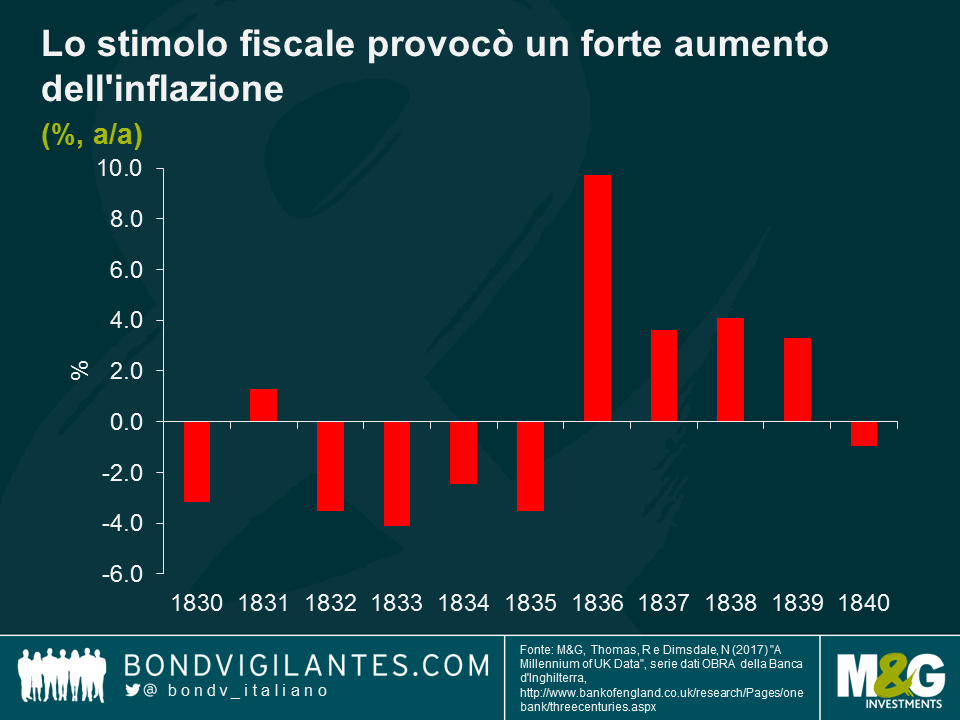

La legge denominata Slavery Abolition Act del 1833 decretò la liberazione formale degli 800.000 africani che all’epoca appartenevano legalmente a cittadini britannici. Non tutti sanno, però, che la stessa norma stabiliva anche il risarcimento economico che i contribuenti del Regno Unito avrebbero dovuto versare ai padroni di quegli schiavi per compensare la perdita della loro “proprietà”. La commissione di risarcimento era l’organismo governativo creato per valutare le richieste dei proprietari di schiavi e gestire la distribuzione dei 20 milioni di sterline stanziati dal governo a tale scopo. Quell’importo, equivalente a circa 23 miliardi di sterline attuali, rappresentava il 40% della spesa pubblica complessiva per il 1834.

La ripartizione dei 20 milioni fu affidata alla Slave Compensation Commission, composta dai rappresentanti dell’Ufficio coloniale e del Registro degli schiavi, che cominciò a riunirsi nell’ottobre del 1833. Lavorava sui dati raccolti da comitati coloniali di supporto nominati appositamente dal governatore di ogni colonia e il risarcimento era contemplato per gli schiavi risultanti nei libri del Registro degli schiavi al 1° luglio 1835. Il pagamento effettivo dei rimborsi fu effettuato dall’Ufficio del debito nazionale, a partire dal 1835. La commissione venne sciolta alla fine del 1842, ma non senza l’accortezza di nominare arbitro uno dei commissari, con l’incarico di decidere sulle richieste ancora inevase. Alla fine del 1845, tutti i fondi non destinati confluirono di nuovo nelle casse dello Stato. Il registro continuò a esistere fino al 1848. Gli ex schiavi africani non ricevettero mai niente.

Nel libro intitolato The Price of Emancipation, Nicholas Draper, direttore del Centro per lo studio dei retaggi dello schiavismo britannico, allo University College di Londra, ipotizza che dei 20 milioni di sterline sborsati dai contribuenti britannici per compensare i proprietari di schiavi, circa metà siano rimasti in Regno Unito. Secondo la BBC, il possesso di schiavi non era un fenomeno limitato alle classi più alte: veniva considerato un investimento sicuro e nel 1833, gli appartenenti alla classe media, tra cui membri del clero e della marina militare e cittadini britannici tornati dalle colonie, erano tutti proprietari di schiavi. Qualcuno li comprava, altri li ricevevano in eredità o in dote col matrimonio. Il valore dipendeva dalle capacità, dal sesso, dall’età, dallo stato di salute e dalla redditività della piantagione in cui lavoravano.

Il risarcimento dei 46.000 proprietari di schiavi britannici è stato il salvataggio più consistente della storia del Regno Unito, fino a quello delle banche nel 2009. Analizzando i dati ottenuti dalla Banca d’Inghilterra, si può capire l’impatto generato da questo enorme stimolo monetario sull’economia britannica. Le erogazioni a favore dei proprietari di schiavi sono assimilabili al lancio di denaro dall’elicottero in un’economia piuttosto chiusa, e l’effetto sulla crescita, l’inflazione e i prezzi degli asset dovrebbe essere direttamente osservabile.

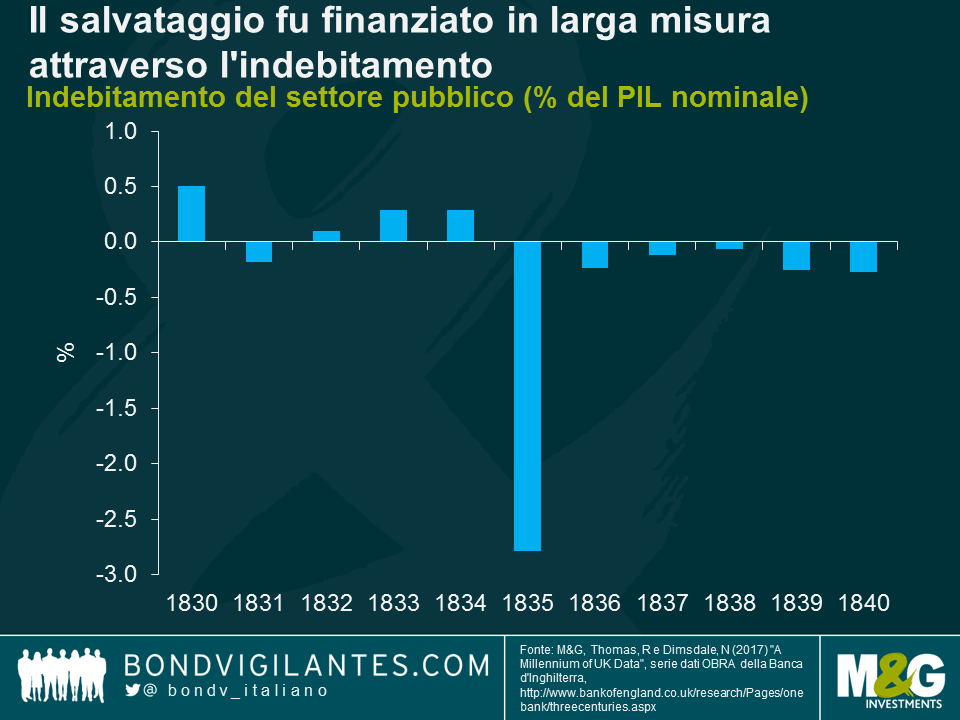

Secondo le cifre ufficiali, il salvataggio fu finanziato in larga misura attraverso l’indebitamento: nel 1835 il settore pubblico registrò un deficit di -15,2 milioni di sterline, pari al -2,8% del PIL nominale.

Nel modello IS-LM di base, il comportamento degli agenti economici (consumatori, imprese e Stato) è riconciliato dal mercato dei prodotti e da quello monetario: il primo bilancia la domanda di prodotti da parte di consumatori, imprese e Stato con il reddito nazionale; il secondo bilancia la domanda di denaro da parte di consumatori e imprese con l’offerta di denaro da parte dello Stato e delle banche. Quello ottenuto dal modello IS-LM è l’equilibrio della domanda per l’economia.

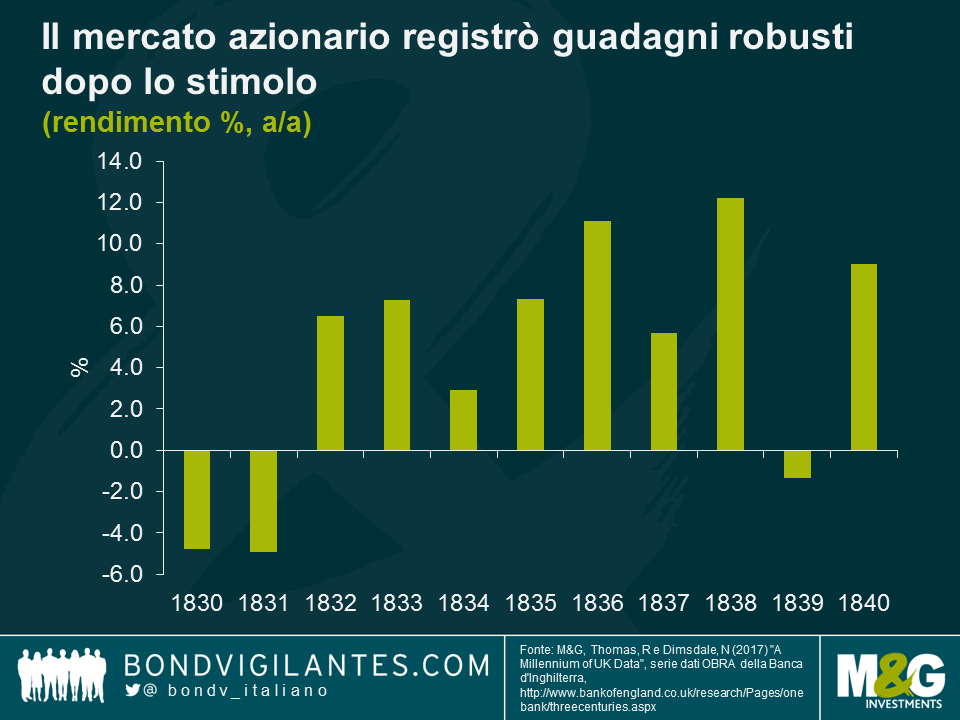

Come si può dedurre dalla teoria economica, l’effetto di quella potente iniezione di liquidità fu un’impennata dell’inflazione: lo stimolo aveva infatti provocato un incremento della domanda aggregata, dovuto a un eccesso di domanda di beni e servizi. Dopo un periodo di deflazione di quattro anni, fra il 1832 e il 1835, ci fu un aumento vertiginoso dell’inflazione di quasi il 10% nel 1836.

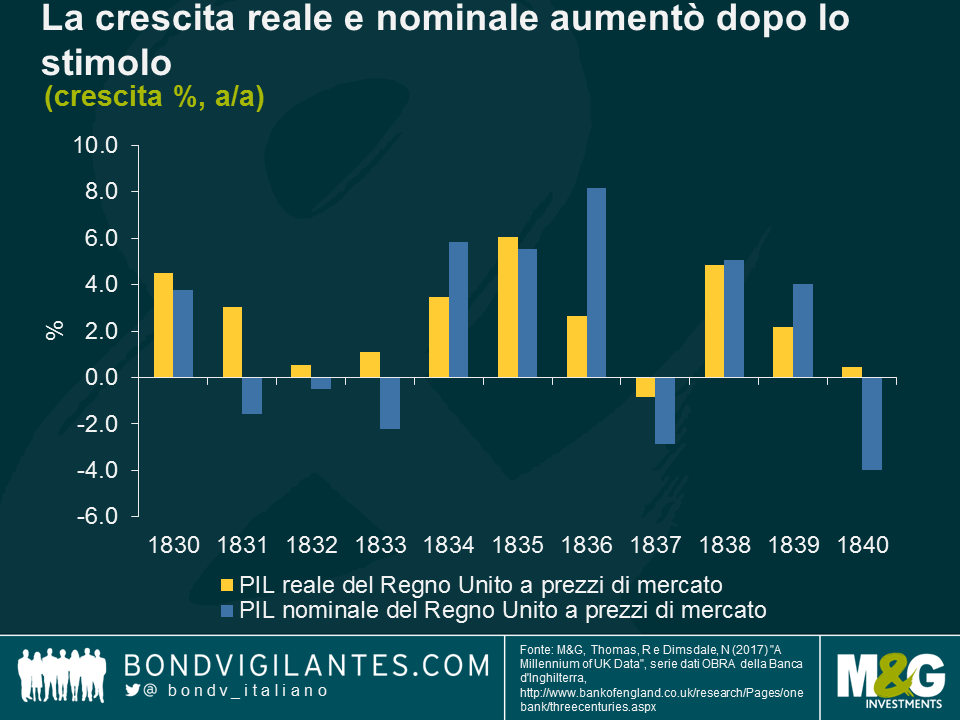

La domanda aggregata più intensa provocò un picco di produzione nel breve termine. Dato che nel lungo periodo la produzione dipende dai fattori di offerta, un’espansione della spesa pubblica non può generare un incremento permanente di produzione oltre il livello di piena occupazione a lungo termine. Nel 1836 il PIL nominale vide una crescita superiore all’8% e quello reale aumentò del 2,6%. Nel 1837, l’economia registrò una contrazione sia in termini reali che nominali, prima di tornare a espandersi nel 1838.

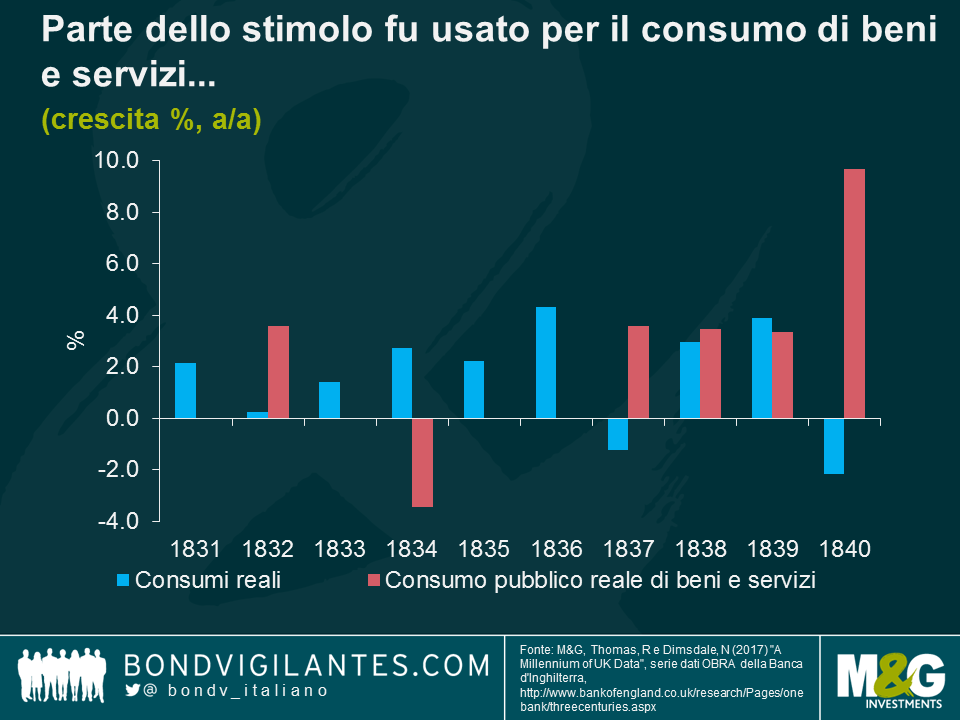

Osservando i fattori di crescita economica durante il periodo successivo ai rimborsi, si rileva una crescita dei consumi quasi raddoppiata, pari al 4,3% nel 1836. La spesa governativa in beni e servizi rimase piatta come era stata quasi sempre negli anni precedenti, il che non sorprende, vista l’assenza di qualsivoglia rete di protezione sociale: il denaro pubblico veniva impiegato quasi interamente per la difesa e per il servizio del debito nazionale (nel 1835 il Regno Unito aveva un debito pari al 155,1% del PIL nominale e il 50% della spesa pubblica era destinato alla copertura degli interessi).

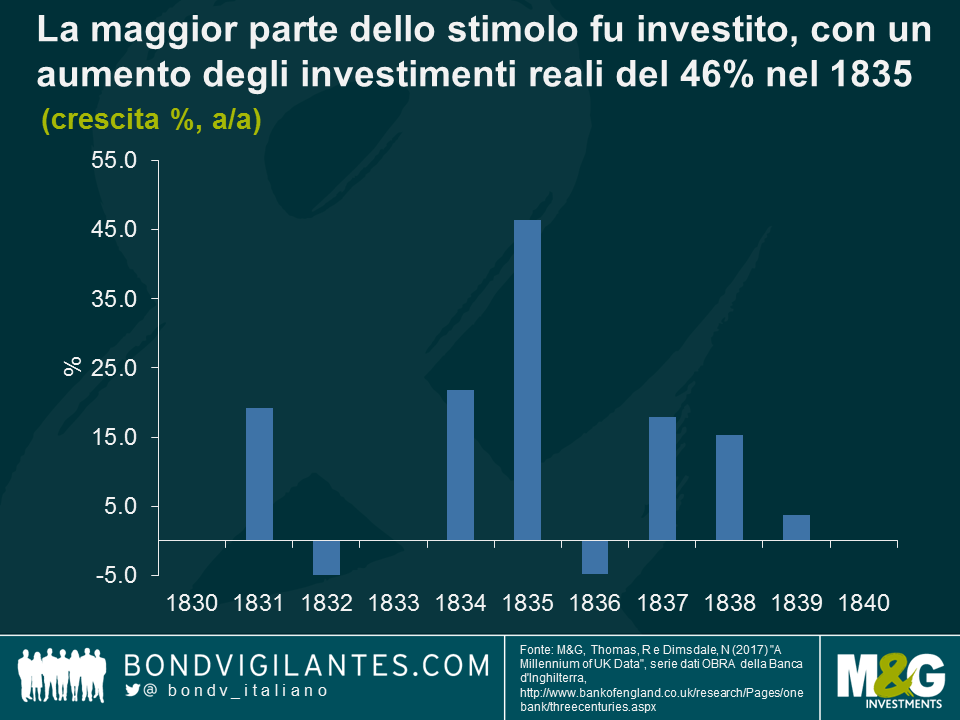

L’impatto principale dello stimolo monetario nell’economia britannica si fece sentire sugli investimenti privati, che aumentarono di oltre il 46% nel 1835. I proventi del salvataggio di Stato furono investiti in diversi settori, dalle ferrovie alle costruzioni, passando per banche, assicurazioni e trasporto di merci.

Il mercato azionario mise a segno guadagni robusti per gran parte degli anni Trenta dell’Ottocento, come testimoniano ad esempio i rialzi dell’11% nel 1836, del 6% nel 1837 e del 12% nel 1838. È possibile che le quotazioni siano salite quando gli investitori hanno riciclato la liquidità in azioni societarie. Draper sostiene che la ricchezza di addirittura un quinto dei britannici facoltosi dell’epoca vittoriana fosse riconducibile in tutto o in parte all’economia schiavista, di cui avrebbe beneficiato circa il 10% dei cittadini del Regno Unito vissuti fino al XVIII secolo.

L’importo di denaro disponibile per il fondo di compensazione riflette quanta influenza avesse sul governo britannico dell’epoca l’élite vittoriana. L’iniezione di liquidità nell’economia da parte dello Stato ebbe conseguenze da manuale, tra cui l’incremento del PIL, un’inflazione elevata e il rialzo dei prezzi degli asset. Si tratta di un evento economico interessante del passato remoto della Gran Bretagna, seppure prodotto dagli orrori della schiavitù.

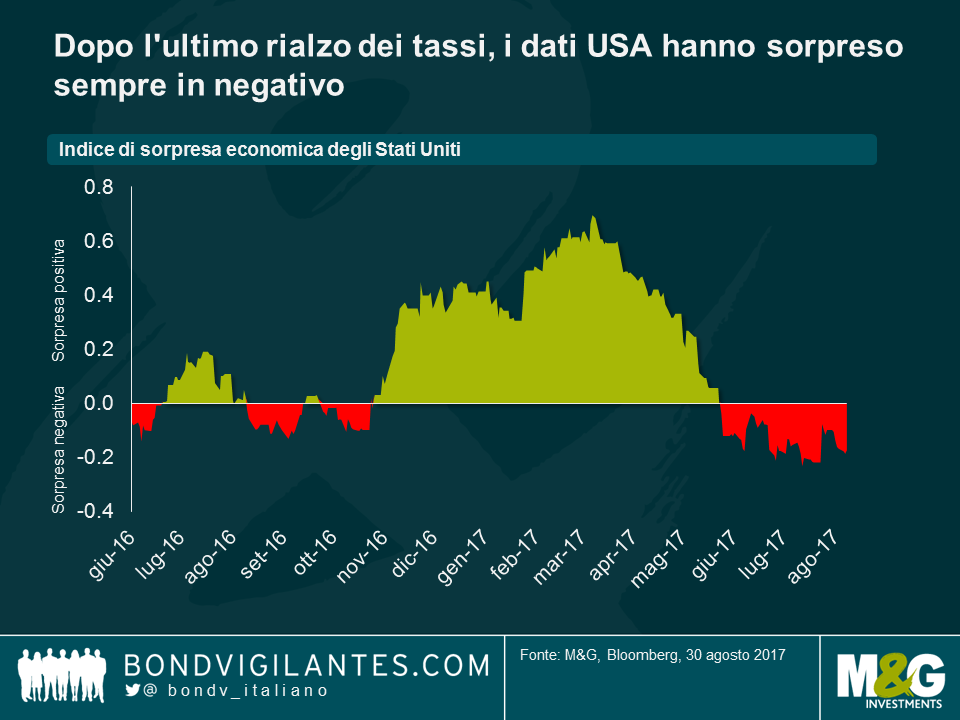

Un altro mese è arrivato a conclusione, e sembra un momento adatto per fare il punto e analizzare gli sviluppi recenti, a cominciare dagli indici di sorpresa di Bloomberg che – un nome, un destino – hanno prodotto risultati inattesi ad agosto.

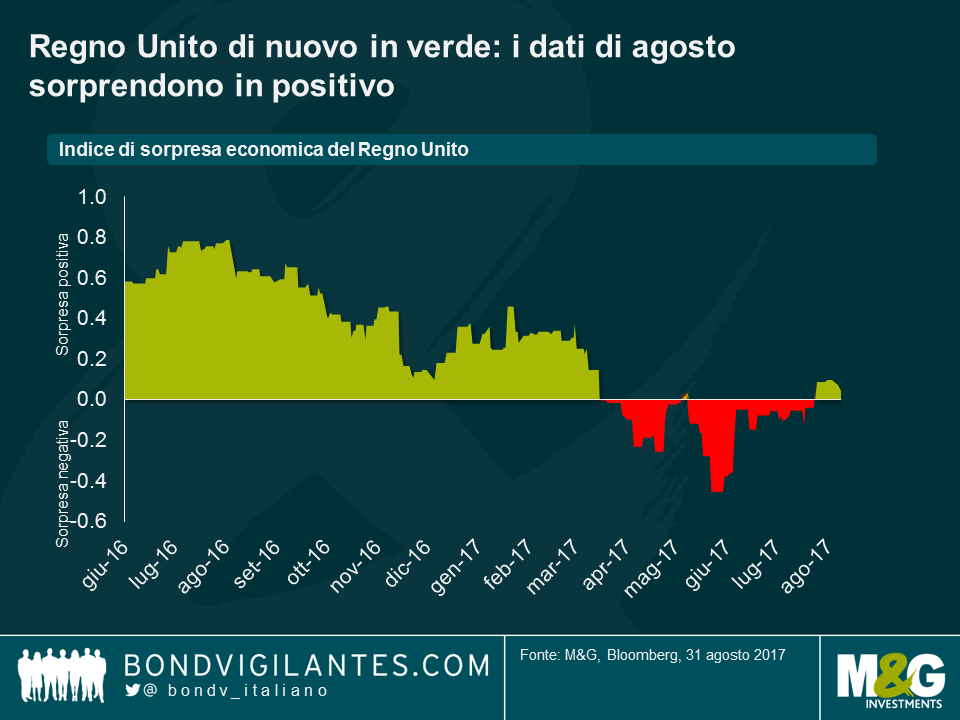

A quanto pare, gli analisti economici sono stati troppo pessimisti in agosto, ipotizzando che il mercato dei tassi britannico avesse scontato un eccesso di negatività.

Sotto l’ombra della Brexit, come altri economisti anch’io ho condiviso il pessimismo sulle prospettive economiche del Regno Unito (anzi, dal referendum sull’UE, non ho incontrato un solo istituto di ricerca che si dichiari rialzista o quanto meno vagamente ottimista). Dopo la buona tenuta dei dati economici britannici fino a tutto il 2016, la situazione è cambiata drasticamente, in particolare sul fronte dei consumi, da cui sono arrivati dati particolarmente preoccupanti. La crescita degli utili rimane fiacca, le vendite al dettaglio mostrano una tendenza al ribasso e il sondaggio di YouGov/Cebr sulla fiducia dei consumatori ha rivelato di recente che le percezioni della situazione finanziaria delle famiglie hanno registrato un deterioramento per il quinto mese consecutivo (la tendenza negativa più protratta dall’inizio delle rilevazioni, otto anni fa).

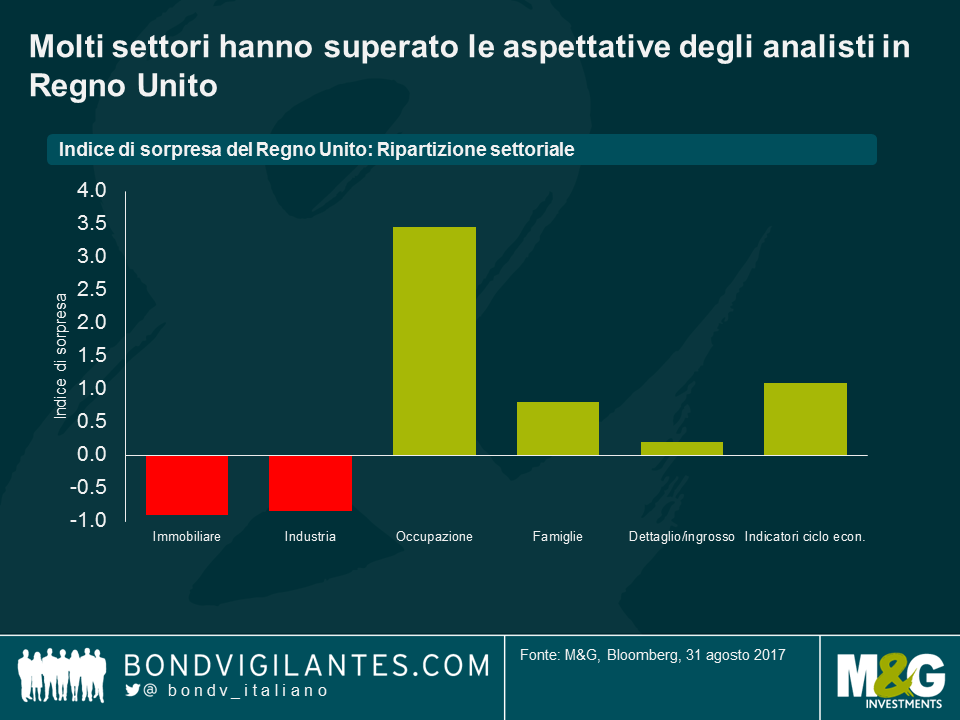

Ciononostante, date le aspettative estremamente basse, i dati effettivi sono risultati comunque superiori al previsto. Gli indici di sorpresa economica di Bloomberg monitorano le aspettative degli analisti e segnalano a che punto il ciclo economico sottostante si rivela migliore o peggiore del previsto. Come si vede qui di seguito, molti settori, primo fra tutti il mercato del lavoro, hanno superato le attese in agosto.

L’aspetto interessante è l’impatto generato sull’indice complessivo, con l’indicatore di sorprese aggregato del Regno Unito tornato in verde nel mese, a segnalare un’economia sovraperformante rispetto alle aspettative degli esperti, dopo una serie di sorprese negative nei dati a partire dall’aprile di quest’anno. Se questa tendenza di previsioni economiche che sottostimano la performance del Regno Unito dovesse continuare, potremmo vedere una correzione dei tassi in corrispondenza della pubblicazione di singoli dati, man mano che gli operatori di mercato cominciano a tenere conto dei fondamentali sorprendentemente robusti.

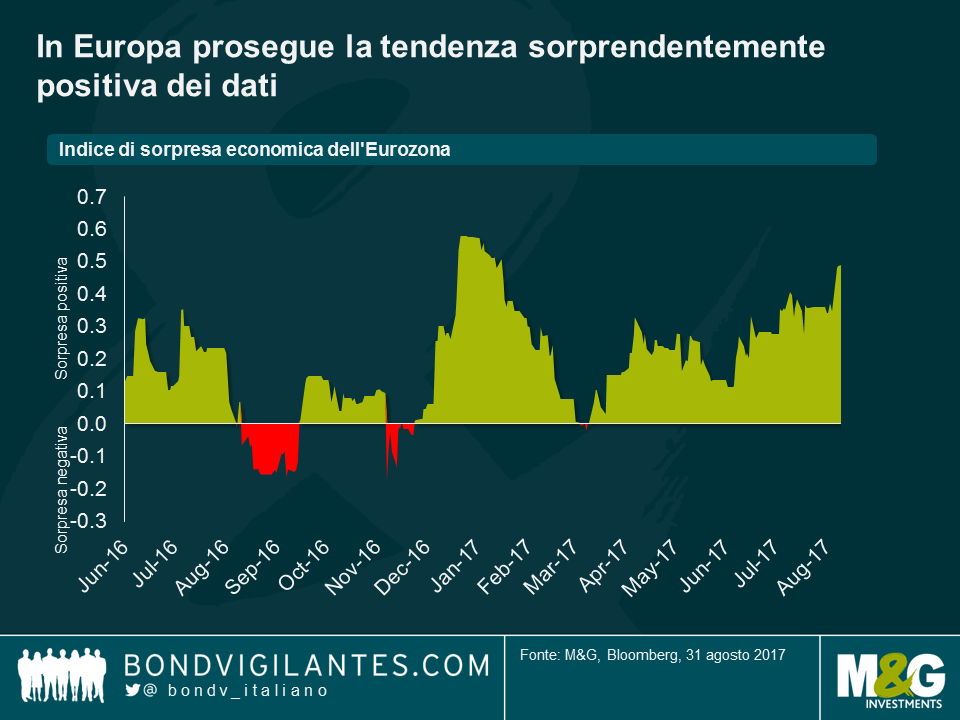

Contrariamente al Regno Unito, l’Europa ha mostrato una tendenza alle sorprese positive nei dati dello stesso periodo (quello successivo al referendum britannico sull’UE), con il settore del dettaglio e la fiducia delle imprese in particolare evidenza di recente. La costanza delle sorprese positive indica che gli economisti sono stati forse troppo cauti nel prevedere la ripresa dell’Eurozona, allineandosi ai toni prudenti usati da Draghi nelle sue comunicazioni. Dopo questa serie di risultati solidi, se gli economisti dovessero diventare più rialzisti d’ora in avanti, mi aspetterei un’ondata di vendite sui tassi dell’Eurozona core, per riflettere il miglioramento dell’economia di fondo e l’aspettativa di una più imminente normalizzazione della politica da parte della BCE.

Quello che sorprende, riguardo agli Stati Uniti, è che dall’ultimo ritocco al rialzo dei tassi effettuato dal FOMC a metà giugno, i dati relativi all’economia di fondo hanno regolarmente deluso le aspettative ottimistiche degli analisti. Al contrario, nei mesi successivi ai due rialzi precedenti di dicembre 2016 e marzo 2017, i dati avevano continuato a superare le previsioni. Questo non vuol dire che l’economia stia rallentando (il PIL del secondo trimestre è stato rivisto al rialzo dal 2,6% al 3% a fine agosto, grazie al forte impulso della domanda interna che ha beneficiato di un contributo più significativo sia dei consumi che degli investimenti, le vendite al dettaglio hanno superato le attese, ecc.), ma solo che gli analisti sono stati eccezionalmente ottimisti sul fronte dei dati.

Quello che emerge chiaramente da questi grafici è che, negli ultimi tempi, gli economisti sono diventati troppo scettici sul Regno Unito e l’Eurozona, ma anche troppo euforici nei confronti degli Stati Uniti. Questa situazione non promette troppo bene per chi auspica un percorso di rialzi dei tassi aggressivo da parte del FOMC: anzi, i dati deludenti negli USA hanno trovato riflesso nelle aspettative di mercato sugli aumenti dei tassi della Fed, che estraggono 60 punti base dalla curva dei Fed fund (nell’arco dei prossimi tre anni). Il giudizio pessimista sull’Eurozona, invece, rende indubbiamente più facile per la BCE restare fedele al piano di interventi lenti e graduali verso la normalizzazione della politica monetaria, dato che i previsori sono altrettanto reticenti a diventare troppo rialzisti troppo presto. In Regno Unito, questo mi ha fatto riflettere sul tasso ufficiale della Banca d’Inghilterra. Il “taglio di emergenza” che ha portato i tassi allo 0,25% ad agosto del 2016 potrebbe essere invertito, se questa tendenza dovesse continuare (ci sono già un paio di falchi nel Comitato di politica monetaria), anche se non è certo questo che si aspetta la maggior parte degli economisti.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.