Il secondo salvataggio per dimensioni nella storia del Regno Unito e i relativi effetti economici

La legge denominata Slavery Abolition Act del 1833 decretò la liberazione formale degli 800.000 africani che all’epoca appartenevano legalmente a cittadini britannici. Non tutti sanno, però, che la stessa norma stabiliva anche il risarcimento economico che i contribuenti del Regno Unito avrebbero dovuto versare ai padroni di quegli schiavi per compensare la perdita della loro “proprietà”. La commissione di risarcimento era l’organismo governativo creato per valutare le richieste dei proprietari di schiavi e gestire la distribuzione dei 20 milioni di sterline stanziati dal governo a tale scopo. Quell’importo, equivalente a circa 23 miliardi di sterline attuali, rappresentava il 40% della spesa pubblica complessiva per il 1834.

La ripartizione dei 20 milioni fu affidata alla Slave Compensation Commission, composta dai rappresentanti dell’Ufficio coloniale e del Registro degli schiavi, che cominciò a riunirsi nell’ottobre del 1833. Lavorava sui dati raccolti da comitati coloniali di supporto nominati appositamente dal governatore di ogni colonia e il risarcimento era contemplato per gli schiavi risultanti nei libri del Registro degli schiavi al 1° luglio 1835. Il pagamento effettivo dei rimborsi fu effettuato dall’Ufficio del debito nazionale, a partire dal 1835. La commissione venne sciolta alla fine del 1842, ma non senza l’accortezza di nominare arbitro uno dei commissari, con l’incarico di decidere sulle richieste ancora inevase. Alla fine del 1845, tutti i fondi non destinati confluirono di nuovo nelle casse dello Stato. Il registro continuò a esistere fino al 1848. Gli ex schiavi africani non ricevettero mai niente.

Nel libro intitolato The Price of Emancipation, Nicholas Draper, direttore del Centro per lo studio dei retaggi dello schiavismo britannico, allo University College di Londra, ipotizza che dei 20 milioni di sterline sborsati dai contribuenti britannici per compensare i proprietari di schiavi, circa metà siano rimasti in Regno Unito. Secondo la BBC, il possesso di schiavi non era un fenomeno limitato alle classi più alte: veniva considerato un investimento sicuro e nel 1833, gli appartenenti alla classe media, tra cui membri del clero e della marina militare e cittadini britannici tornati dalle colonie, erano tutti proprietari di schiavi. Qualcuno li comprava, altri li ricevevano in eredità o in dote col matrimonio. Il valore dipendeva dalle capacità, dal sesso, dall’età, dallo stato di salute e dalla redditività della piantagione in cui lavoravano.

Il risarcimento dei 46.000 proprietari di schiavi britannici è stato il salvataggio più consistente della storia del Regno Unito, fino a quello delle banche nel 2009. Analizzando i dati ottenuti dalla Banca d’Inghilterra, si può capire l’impatto generato da questo enorme stimolo monetario sull’economia britannica. Le erogazioni a favore dei proprietari di schiavi sono assimilabili al lancio di denaro dall’elicottero in un’economia piuttosto chiusa, e l’effetto sulla crescita, l’inflazione e i prezzi degli asset dovrebbe essere direttamente osservabile.

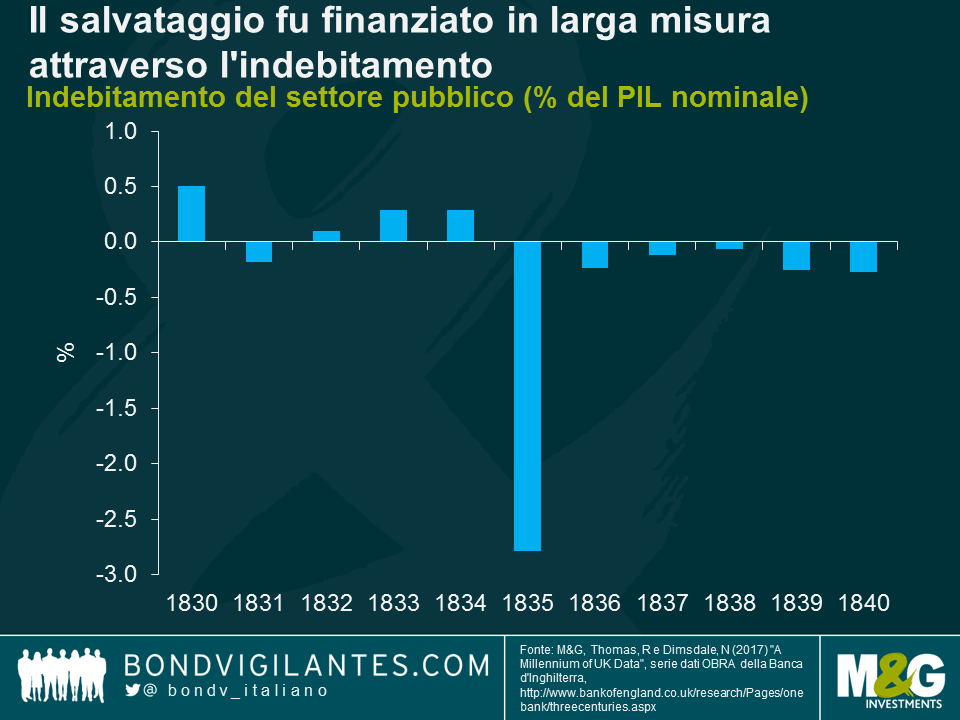

Secondo le cifre ufficiali, il salvataggio fu finanziato in larga misura attraverso l’indebitamento: nel 1835 il settore pubblico registrò un deficit di -15,2 milioni di sterline, pari al -2,8% del PIL nominale.

Nel modello IS-LM di base, il comportamento degli agenti economici (consumatori, imprese e Stato) è riconciliato dal mercato dei prodotti e da quello monetario: il primo bilancia la domanda di prodotti da parte di consumatori, imprese e Stato con il reddito nazionale; il secondo bilancia la domanda di denaro da parte di consumatori e imprese con l’offerta di denaro da parte dello Stato e delle banche. Quello ottenuto dal modello IS-LM è l’equilibrio della domanda per l’economia.

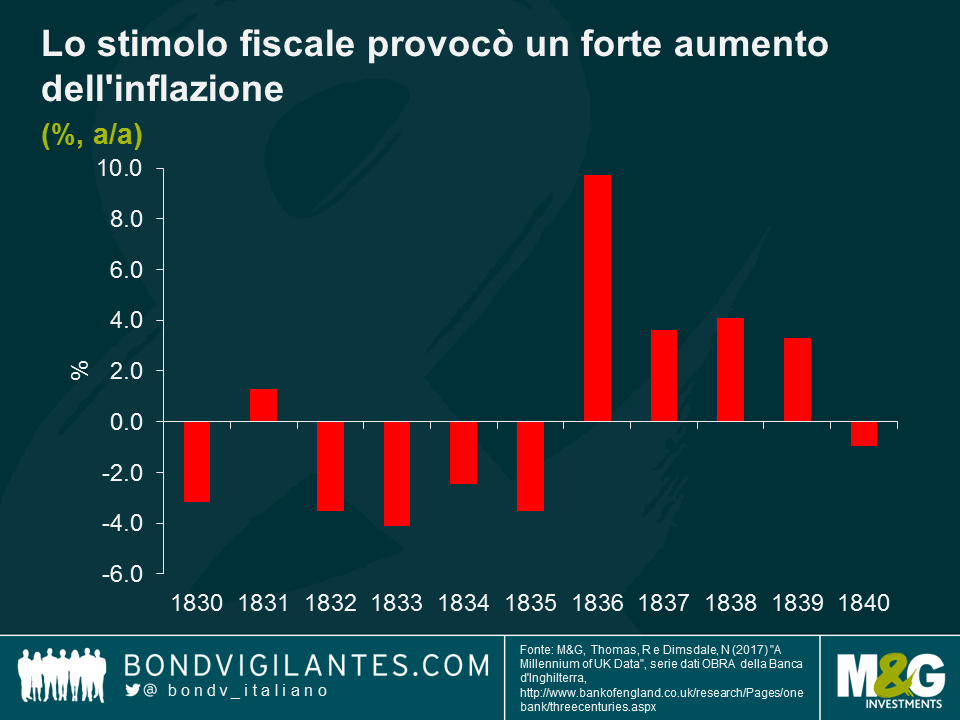

Come si può dedurre dalla teoria economica, l’effetto di quella potente iniezione di liquidità fu un’impennata dell’inflazione: lo stimolo aveva infatti provocato un incremento della domanda aggregata, dovuto a un eccesso di domanda di beni e servizi. Dopo un periodo di deflazione di quattro anni, fra il 1832 e il 1835, ci fu un aumento vertiginoso dell’inflazione di quasi il 10% nel 1836.

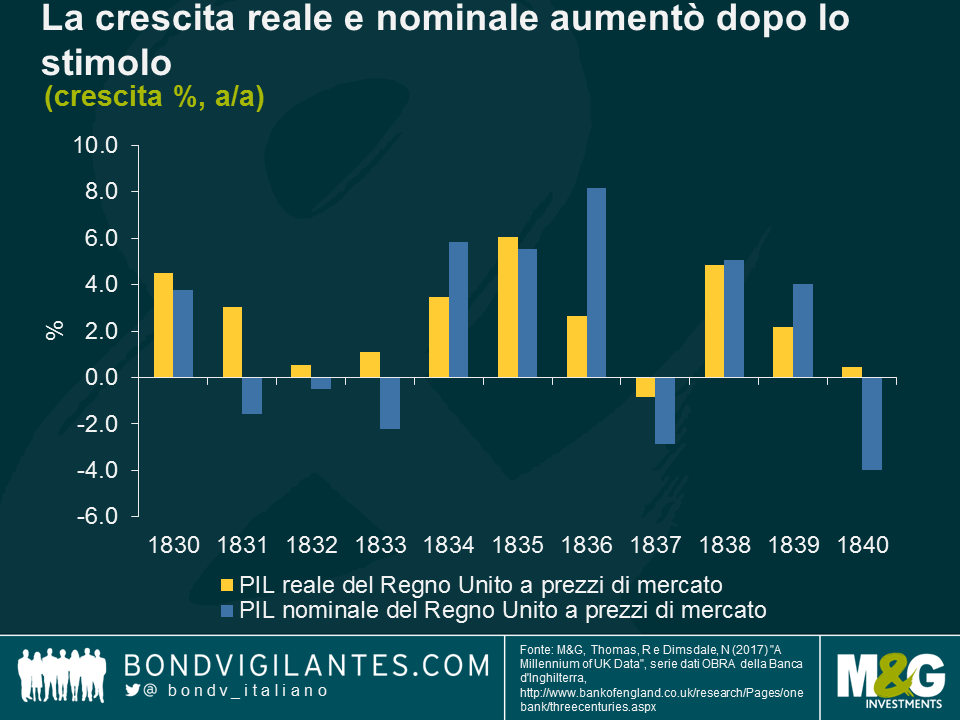

La domanda aggregata più intensa provocò un picco di produzione nel breve termine. Dato che nel lungo periodo la produzione dipende dai fattori di offerta, un’espansione della spesa pubblica non può generare un incremento permanente di produzione oltre il livello di piena occupazione a lungo termine. Nel 1836 il PIL nominale vide una crescita superiore all’8% e quello reale aumentò del 2,6%. Nel 1837, l’economia registrò una contrazione sia in termini reali che nominali, prima di tornare a espandersi nel 1838.

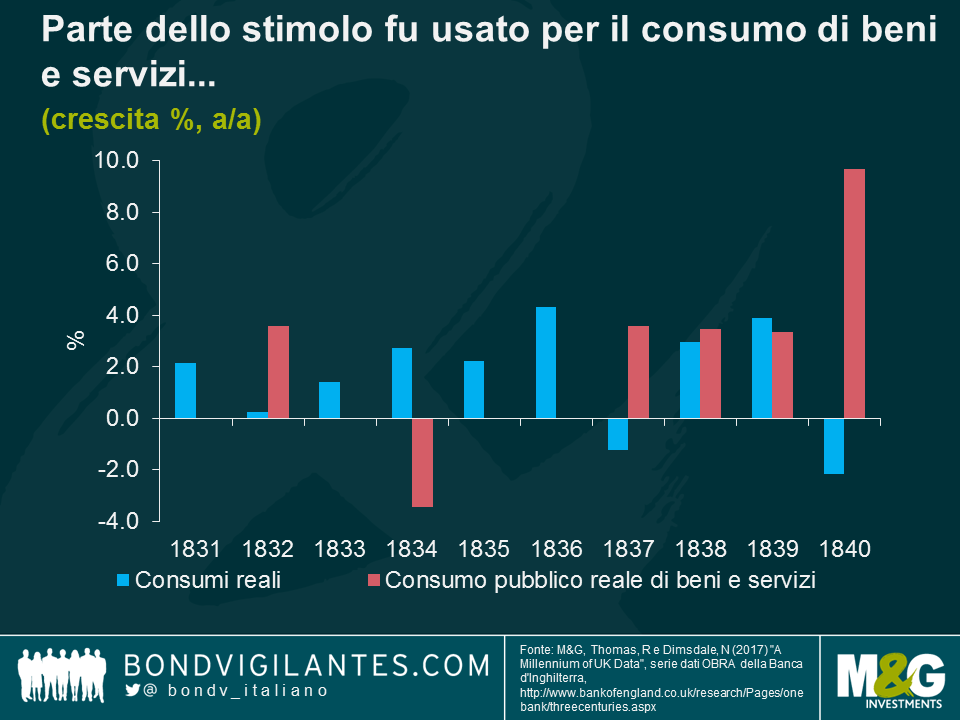

Osservando i fattori di crescita economica durante il periodo successivo ai rimborsi, si rileva una crescita dei consumi quasi raddoppiata, pari al 4,3% nel 1836. La spesa governativa in beni e servizi rimase piatta come era stata quasi sempre negli anni precedenti, il che non sorprende, vista l’assenza di qualsivoglia rete di protezione sociale: il denaro pubblico veniva impiegato quasi interamente per la difesa e per il servizio del debito nazionale (nel 1835 il Regno Unito aveva un debito pari al 155,1% del PIL nominale e il 50% della spesa pubblica era destinato alla copertura degli interessi).

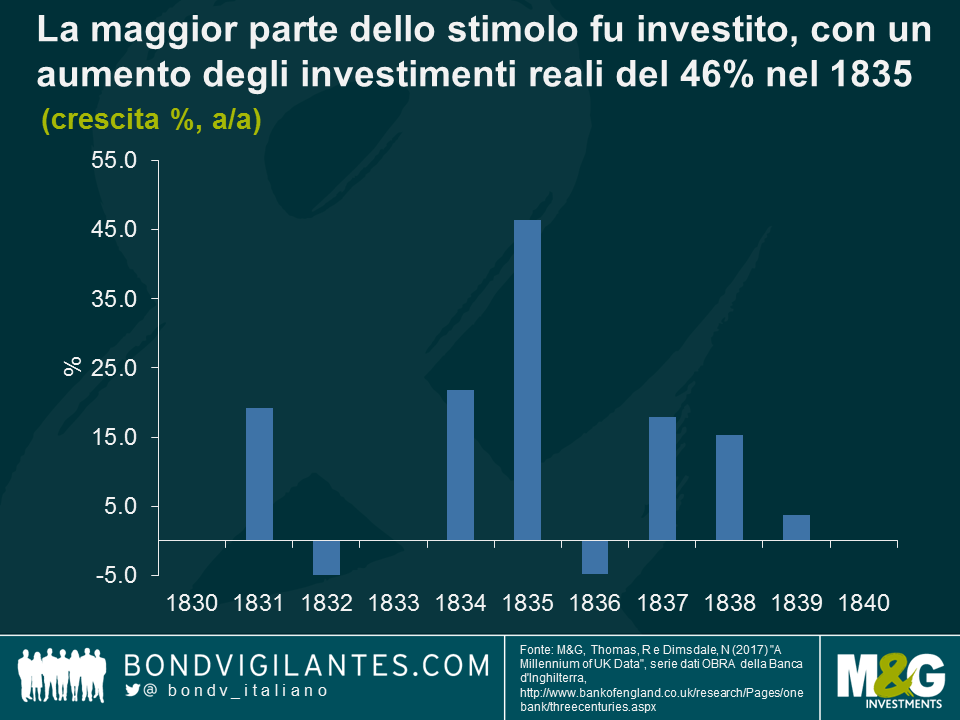

L’impatto principale dello stimolo monetario nell’economia britannica si fece sentire sugli investimenti privati, che aumentarono di oltre il 46% nel 1835. I proventi del salvataggio di Stato furono investiti in diversi settori, dalle ferrovie alle costruzioni, passando per banche, assicurazioni e trasporto di merci.

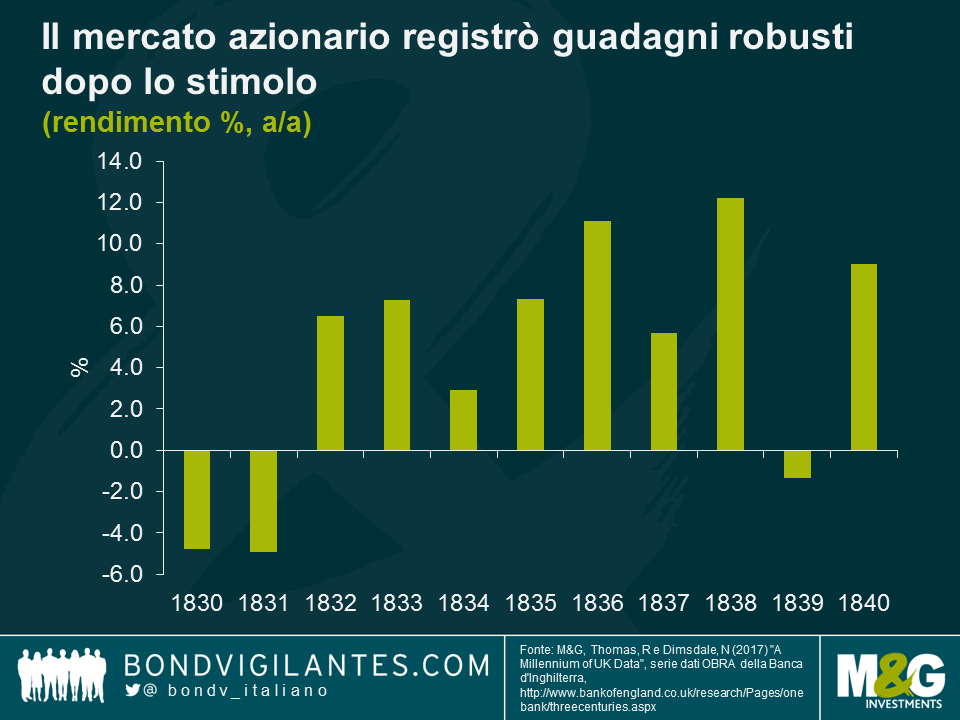

Il mercato azionario mise a segno guadagni robusti per gran parte degli anni Trenta dell’Ottocento, come testimoniano ad esempio i rialzi dell’11% nel 1836, del 6% nel 1837 e del 12% nel 1838. È possibile che le quotazioni siano salite quando gli investitori hanno riciclato la liquidità in azioni societarie. Draper sostiene che la ricchezza di addirittura un quinto dei britannici facoltosi dell’epoca vittoriana fosse riconducibile in tutto o in parte all’economia schiavista, di cui avrebbe beneficiato circa il 10% dei cittadini del Regno Unito vissuti fino al XVIII secolo.

L’importo di denaro disponibile per il fondo di compensazione riflette quanta influenza avesse sul governo britannico dell’epoca l’élite vittoriana. L’iniezione di liquidità nell’economia da parte dello Stato ebbe conseguenze da manuale, tra cui l’incremento del PIL, un’inflazione elevata e il rialzo dei prezzi degli asset. Si tratta di un evento economico interessante del passato remoto della Gran Bretagna, seppure prodotto dagli orrori della schiavitù.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes