La vittoria di Pirro di Angela Merkel

E poi dicono che le elezioni tedesche sono noiose… Condividiamo tre riflessioni sui risultati preliminari già noti.

(1) Merkel fa quattro

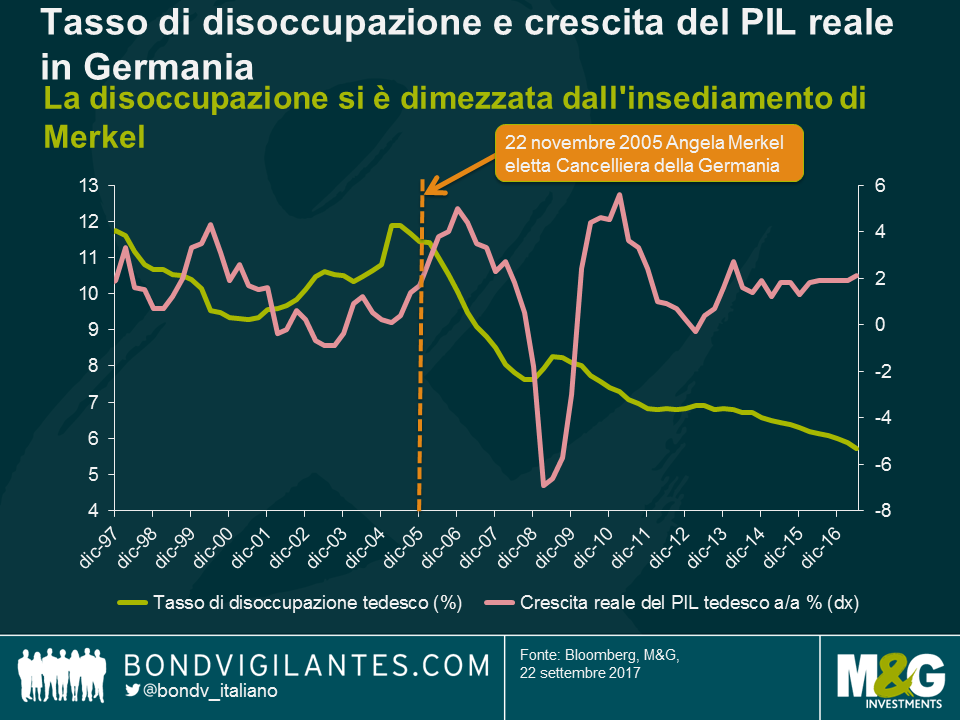

Cominciamo dalle cose importanti: come previsto, Angela Merkel ha vinto le elezioni. La sua CDU, insieme al partito gemello bavarese CSU, manterrà la maggioranza relativa in parlamento (con il 33,0% dei voti combinati). Tutte le strade portano a un quarto mandato per la cancelliera in carica. Ovviamente non è stata una sorpresa, soprattutto considerando il vigore dell’economia tedesca: il tasso di disoccupazione si è dimezzato da quando Merkel ha preso in mano il timone, a novembre del 2005, e la crescita del PIL supera il 2%.

Ma non è questo a fare notizia. L’unione CDU/CSU è arretrata pesantemente, perdendo l’8,5% dei consensi rispetto alle elezioni del 2013, un dato tanto più significativo visto lo scenario economico positivo, che avrebbe dovuto favorire Merkel in quanto cancelliera uscente. Sono due i fattori che potrebbero aver influito in misura decisiva: la “stanchezza da Merkel” di molti elettori che, dopo averla vista al potere per dodici anni, probabilmente hanno pensato che fosse arrivato il momento di un cambio al vertice; inoltre, con la sua gestione della crisi dei rifugiati e dell’immigrazione si è alienata gli elettori all’estremità conservatrice dello spettro politico.

(2) Trono di coalizioni

È stata una nottata difficile anche per l’altro elemento dell’attuale coalizione di Merkel. La SPD ha conquistato solo il 20,5% dei voti toccando un nuovo minimo record, e ha escluso immediatamente un’estensione della cosiddetta grande coalizione con la CDU/CSU. Ovviamente c’è una logica dietro questo ragionamento. Entrambi i blocchi al governo (CDU/CSU e SPD) hanno perso terreno e il risultato non dà un mandato particolarmente forte per andare avanti come se niente fosse. Assumere il ruolo di un’opposizione forte potrebbe anche aiutare l’SPD a posizionarsi come alternativa credibile alla CDU/CSU alle prossime elezioni. Sarà il tempo a dire se siano realmente disposti a rinunciare al potere e lasciare la coalizione, o se non stiano piuttosto giocando duro per avere più potere contrattuale nelle trattative con gli alleati.

A parte la grande coalizione, l’unica altra opzione realistica sarebbe una “coalizione Giamaica” fra CDU/CSU, FDP e Verdi – il nome viene dalla combinazione dei colori dei partiti, nero, giallo e verde, come nella bandiera dell’isola caraibica. È una coalizione già realizzata nei parlamenti statali tedeschi, come adesso nello Schleswig-Holstein, ma a livello federale ci sono certamente ostacoli importanti. I Verdi sono ideologicamente distanti dai liberali dell’FDP (politica economica, riforma fiscale, ecc.) e dall’ala conservatrice della CDU/CSU (politica sull’immigrazione, temi sociali, ecc.), il che potrebbe rendere la coalizione Giamaica piuttosto instabile e troppo presa dai conflitti interni.

A prescindere dal fatto che produca una grande coalizione o l’alternativa Giamaica, il negoziato si annuncia difficile e potrebbe trascinarsi per un po’. Questo chiaramente indebolisce la posizione di Merkel sia all’interno della Germania che fuori, con il presidente francese Emmanuel Macron pronto a subentrarle nel ruolo ufficioso di leader dell’UE. Se Macron sarà in grado di cogliere il momento giusto, l’ipotesi di mutualizzazione del debito dell’Eurozona e creazione di un ministero delle finanze europeo diventerebbe più concreta, almeno nel medio termine. Gira voce che Merkel aspirerebbe a rimpiazzare Mario Draghi, alla scadenza del suo mandato alla guida della BCE nel 2019, con l’attuale presidente della Bundesbank, Jens Weidmann, ma oggi sembra un piano poco realistico, mentre aumentano di conseguenza le probabilità che la politica espansiva della BCE venga mantenuta.

(3) Il ritorno in forze del populismo

Uno dei risultati più eclatanti del voto è certamente l’ottimo risultato dei nazionalisti di destra dell’AfD (12,6%), che non solo entrano per la prima volta nel Bundestag tedesco, ma lo fanno come terza forza in parlamento. Se la grande coalizione dovesse proseguire – un’ipotesi che non si può escludere del tutto, a questo punto – l’AfD diventerebbe di fatto il partito di opposizione leader. Per quanto sia un fatto a dir poco degno di nota, sembra destinato ad avere implicazioni politiche dirette trascurabili: nessuno degli altri partiti intende formare una coalizione con loro e i deputati dell’AfD saranno trattati probabilmente come pariah politici, come è già accaduto molte volte in passato nei parlamenti statali tedeschi.

Tuttavia, il successo elettorale dell’AfD potrebbe avere due conseguenze indirette rilevanti. Prima di tutto, all’interno della Germania aumenterà la pressione su Merkel, non ultimo dal suo stesso partito, per qualche cambiamento nelle linea politica. Per ovvi motivi, prevenire l’ascesa di un movimento nazionalista di destra era diventato il fulcro della politica tedesca, ma dopo il risultato a due cifre conquistato dall’AfD, sotto il naso di Merkel, la missione si può considerare fallita. In passato, la cancelliera si è mostrata disponibile a rivedere la sua posizione (su temi come l’energia nucleare, il salario minimo, il matrimonio omosessuale, ecc.), quando si è resa conto che l’atteggiamento degli elettori stava cambiando. Per riconquistare i voti persi a favore dell’AfD potrebbe essere costretta a qualche altro cambio di rotta, probabilmente in senso più conservatore, con un approccio più rigido sull’immigrazione, la centralizzazione dell’UE e altro.

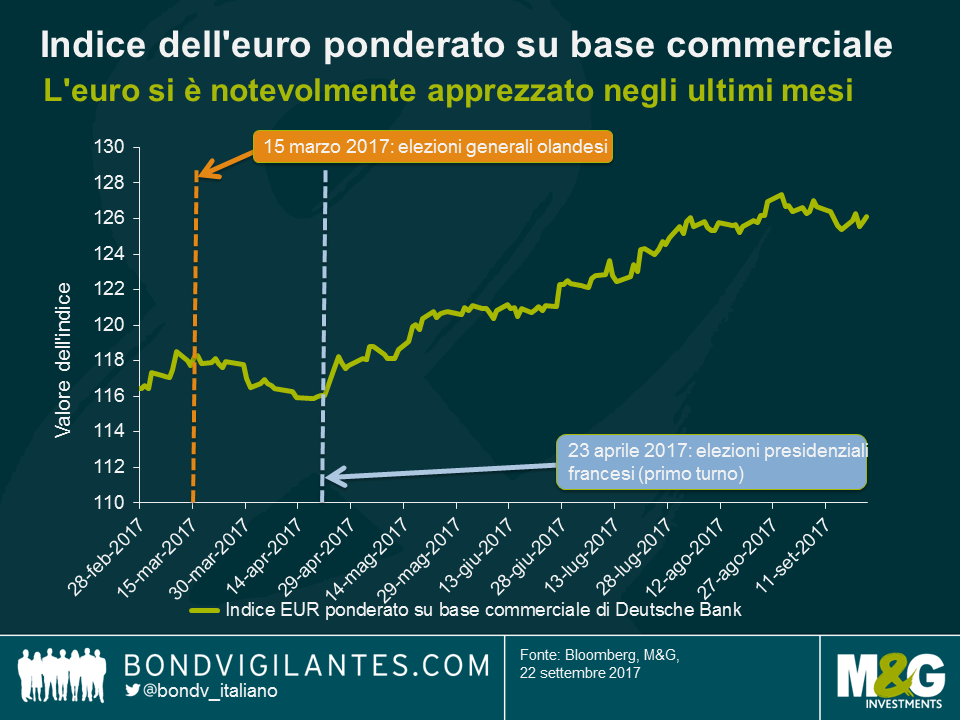

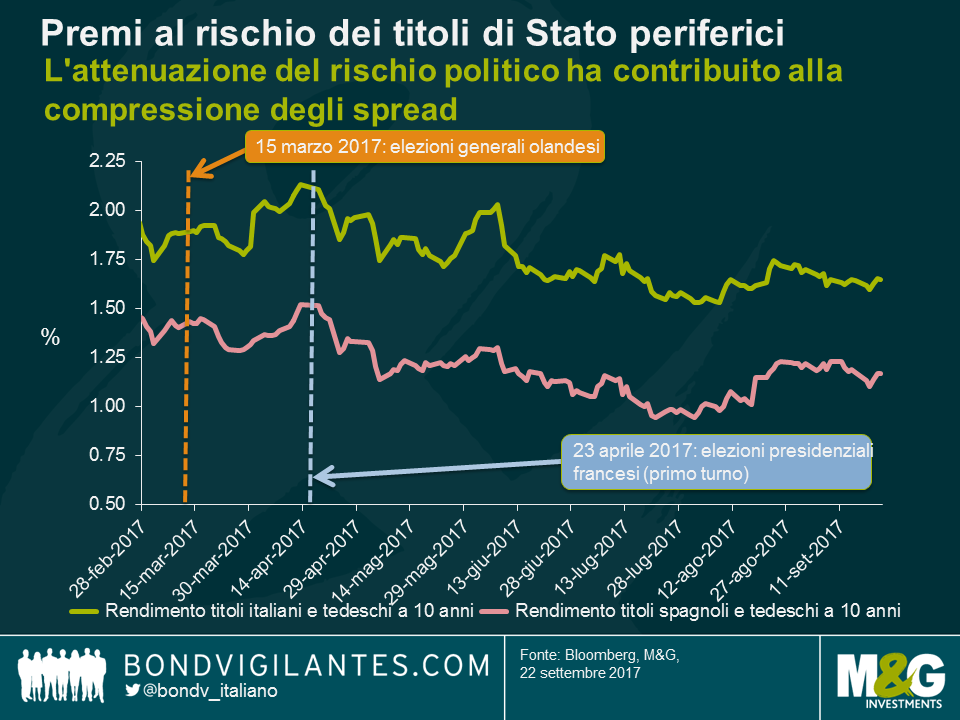

In secondo luogo, il successo dell’AfD alle urne potrebbe smentire la sensazione diffusa, soprattutto dopo le elezioni olandesi a francesi, che il populismo anti-UE si stia attenuando. Uno sviluppo di questo tipo avrebbe ripercussioni sui mercati, che hanno in larga misura accantonato i timori al riguardo. L’euro, dopo le ripetute prove di forza degli ultimi mesi, potrebbe finire sotto pressione. Si può ipotizzare un nuovo ampliamento dei premi al rischio sui titoli governativi e societari periferici, che si erano compressi di recente, considerando gli altri eventi politici all’orizzonte, come il referendum sull’indipendenza della Catalogna e le elezioni in Austria e in Italia.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes