Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

I mercati finanziari sono stati straordinariamente resilienti nel 2017. Naturalmente, il quadro geopolitico ha dato corso ad alcune giornate allarmanti, caratterizzate da forti vendite sui mercati , ma nel complesso la volatilità è stata contenuta e molte asset class hanno generato risultati complessivamente solidi. Detto ciò, ogni fan del genere horror che si rispetti vi potrà confermare che è proprio quando regna la calma apparente che arriva la scena più terrorizzante del film. Tenendo questo a mente, vi presento alcuni grafici che mostrano le minacce in agguato appena sotto la superficie dell’economia globale.

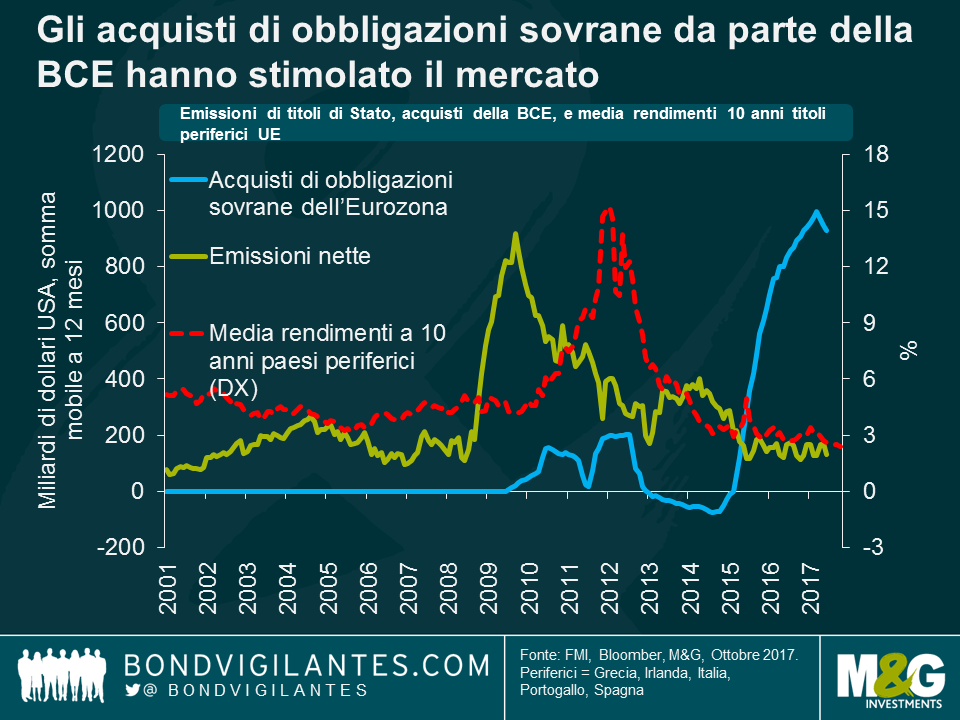

La forza dell’economia europea, e i segnali di miglioramento del mercato del lavoro nell’eurozona, sono stati la sorpresa del 2017. È innegabile che la BCE e il suo programma di quantitative easing hanno avuto un ruolo significativo nel successo dell’economia registrato fino ad oggi. Molti puntano alla riduzione dei rendimenti sul debito dei paesi periferici come segno che la crisi del debito sovrano dell’eurozona è ormai storia passata. Ci si chiede tuttavia se il calo dei rendimenti segnali una fiducia crescente nella capacità dei paesi dell’eurozona di ripagare il loro debito, oppure rispecchi semplicemente gli acquisti di titoli che la BCE ha condotto dall’inizio del programma QE. Il grafico precedente, pubblicato nell’ultimo Rapporto sulla Stabilità Finanziaria Globale dell’FMI, dimostra come gli acquisti ufficiali di debito dell’eurozona abbia eclissato le emissioni nette da maggio 2015. In effetti, il QE della BCE supera di 7 volte le emissioni nette. Non dovrebbe quindi sorprendere che i rendimenti siano diminuiti, ma cosa accadrà quando la BCE cercherà di chiudere il rubinetto del denaro facile?

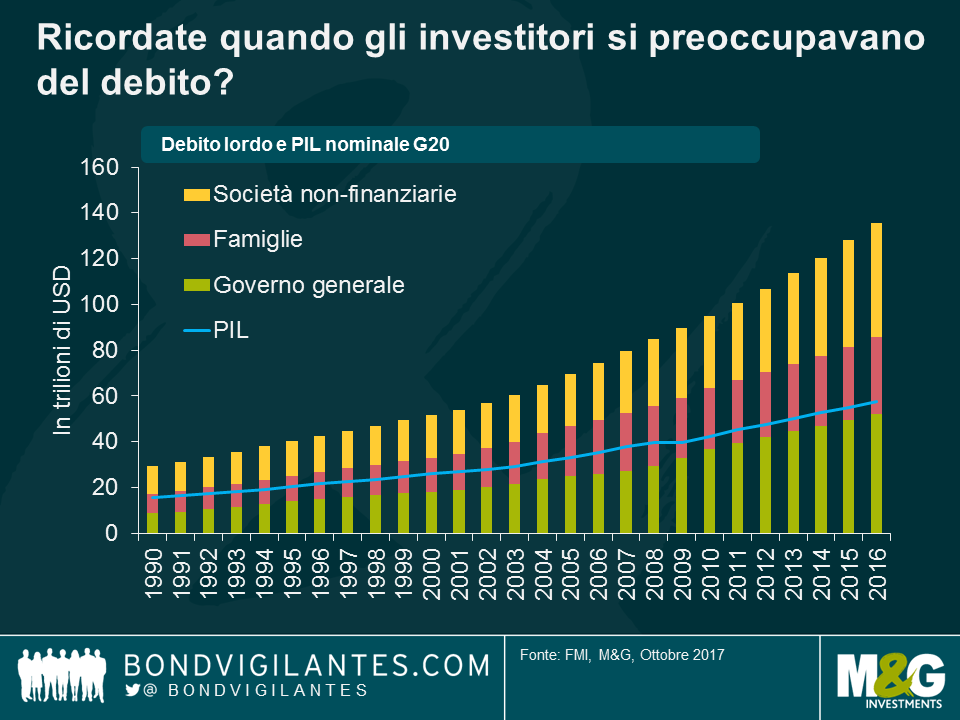

Nelle economie avanzate del G20, il rapporto debito/PIL è cresciuto regolarmente nell’ultimo decennio e si attesta ormai oltre il 260% del PIL, pari a 135 mila miliardi di dollari USA. $135.000.000.000.000,00. È un numero considerevole e, pur essendo vero che questo debito rappresenta un attivo su un altro bilancio, è innegabile che i governi, le società e le famiglie non avevano mai vissuto oltre i loro mezzi fino a questo punto. È per questa ragione che i tassi d’interesse delle economie avanzate sono così bassi, ed è improbabile un ritorno ai livelli osservati prima della crisi finanziaria del 2008. Per gli investitori, questo significa che occorrerà assumere maggiori rischi per generare rendimenti reali positivi.

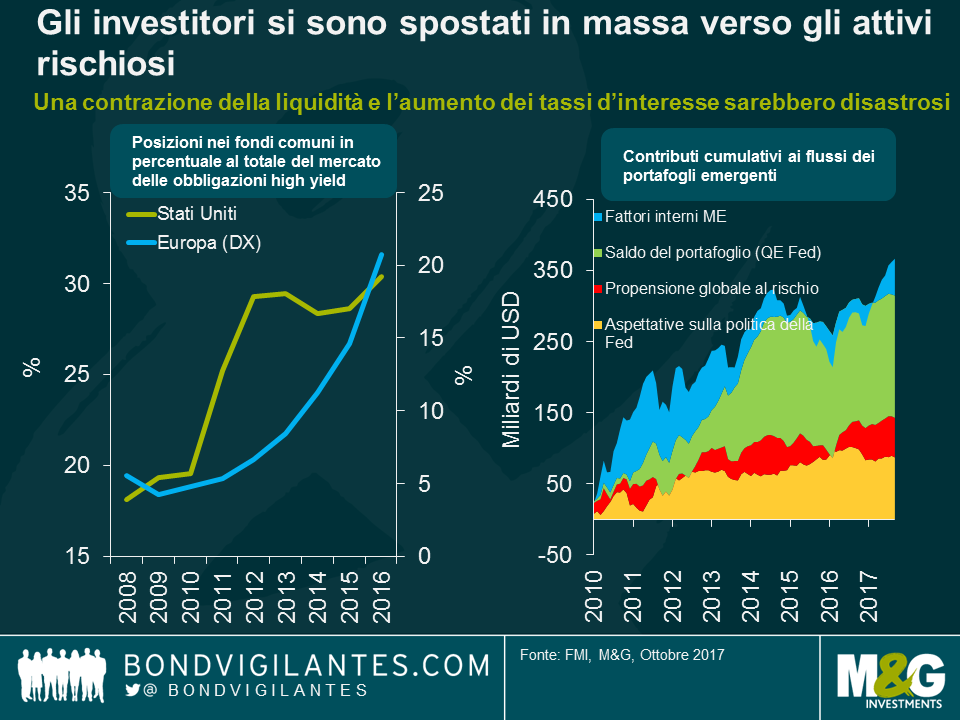

La politica espansiva delle banche centrali ha incoraggiato gli investitori a puntare su strumenti sempre più rischiosi. Da un lato questo può essere descritto come un “ribilanciamento dei portafogli” e le banche centrali credono che le aiuterà a generare inflazione, ma dall’altro lato può anche porre un rischio notevole al sistema finanziario globale. Negli USA e in Europa, le posizioni dei fondi comuni nei rispettivi mercati ad alto rendimento sono nettamente aumentate. Sul fronte dei mercati emergenti, l’allentamento monetario su larga scala ha sostenuto una quota notevole dei flussi di portafoglio verso le economie emergenti. Le stime dell’FMI indicano che circa USD 260 mld di afflussi nei portafogli dal 2010 possono essere attribuiti al programma di QE della Fed.

Un problema notevole per la performance degli investimenti nelle classi più rischiose come il debito ad alto rendimento e i mercati emergenti, nascerebbe nel caso di un’impennata dell’avversione al rischio degli investitori o di qualche tipo di shock esterno (come il crollo dei prezzi del petrolio nel 2014). Se gli investitori dovessero iniziare a fuggire dai mercati, innescherebbero vendite degli attivi più rischiosi e meno liquidi dei fondi comuni a capitale variabile, con un notevole calo dei prezzi. Il ritmo molto graduale della normalizzazione della politica monetaria potrebbe esacerbare questi rischi, poiché la volatilità bassa e i rendimenti ridotti incoraggiano gli investitori ad aumentare l’esposizione al rischio di credito, la duration e la leva finanziaria.

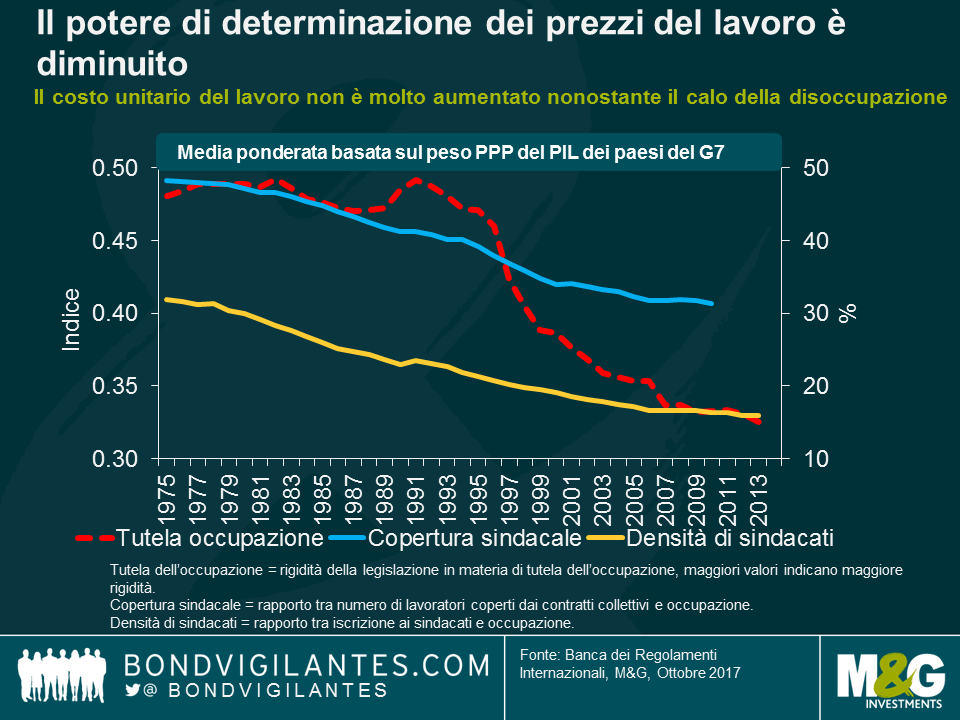

Il modesto aumento dei salari, nonostante i tassi di disoccupazione ridotti, è un segnale di declino del potere di determinazione dei prezzi del lavoro come fattore di produzione. Questo è un problema, poiché i mercati del lavoro sono tradizionalmente stati considerati importanti per l’inflazione, dal momento che l’aumento dei salari generalmente determina un aumento dei costi di produzione, e un conseguente aumento dell’inflazione. Per la prima volta, i banchieri centrali come Mario Draghi e Haruhiko Kuroda stanno invitando i sindacati a chiedere un aumento dei salari, con Draghi che dichiara che i salari sono il “motore primario dell’inflazione”.

Più i lavoratori riusciranno a rafforzare il loro potere di determinazione dei prezzi, più è probabile che le imprese accorderanno gli aumenti salariali richiesti. Sfortunatamente per i lavoratori a basso o medio reddito dei paesi del G7, il pricing power è diminuito regolarmente dall’inizio degli anni ‘90. Il declino dei tassi di densità e copertura sindacale, sommato al calo della tutela dell’occupazione, ha lasciato i lavoratori in una posizione di minore forza per poter fare pressioni a favore di un aumento dei salari. A meno che i lavoratori non inizino a richiedere aumenti delle retribuzioni, è probabile che continueranno a risentire di declini dei salari reali. Questo è avvenuto in Gran Bretagna, con i costi unitari del lavoro e l’inflazione aumentati rispettivamente del 16% e del 25% dal 2008.

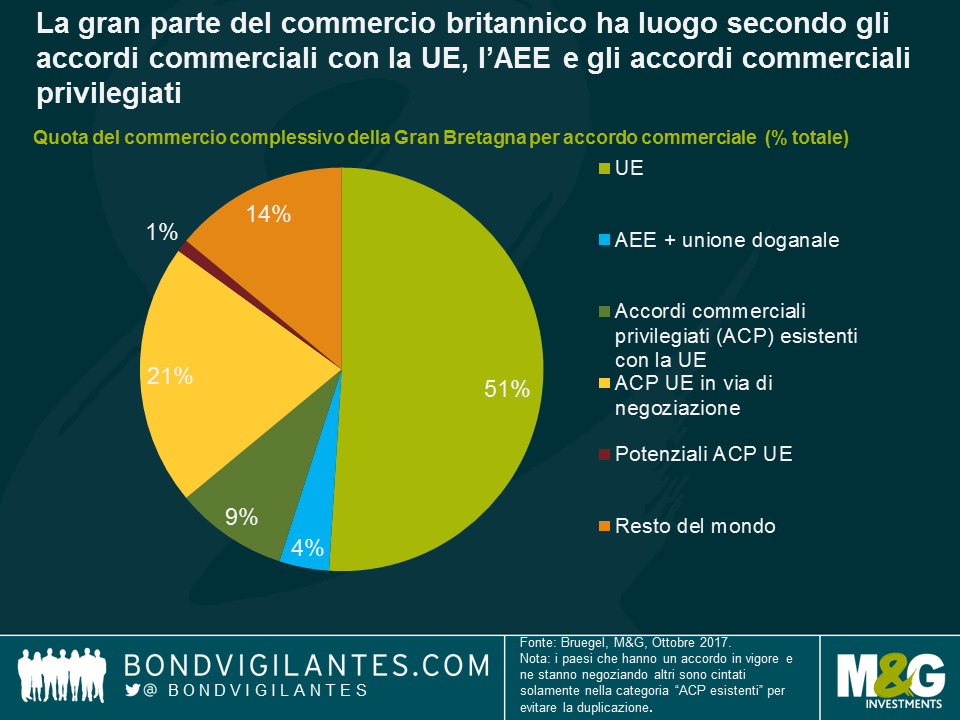

Da quanto riferisce quotidianamente la stampa britannica, non sembra che i negoziati in corso tra Gran Bretagna ed Europa stiano andando bene. Per evidenziare la portata delle sfide che la Gran Bretagna si trova di fronte, questo grafico indica il peso dei singoli accordi commerciali sul totale del commercio britannico. Secondo Bruegel, circa il 51% del commercio britannico oggi avviene con la UE, il 4% con nazioni dell’Area Economica europea o che hanno in corso un accordo doganale, e il 9% con accordi commerciali privilegiati (Preferential Trade Agreement) della UE. Un ulteriore 21% del commercio avviene con nazioni che stanno negoziando un accordo commerciale privilegiato.

A marzo 2019, a meno che non si trovi qualche accordo, la Gran Bretagna dovrà negoziare accordi con la maggior parte dei suoi attuali partner commerciali. Questo rappresenterebbe una complicazione notevole, poiché gli accordi commerciali complessi non sono facili da negoziare e possono richiedere anche qualche anno per giungere a conclusione. Se la Gran Bretagna si trovasse fuori dal mercato unico dell’Unione Europea e dall’Unione doganale UE, si rischia che vengano applicate barriere tariffarie e non tariffarie (quote, embarghi e dazi) tra Gran Bretagna ed i suoi principali partner commerciali europei. Alcuni settori e società potrebbero trovarsi di fronte ad un accesso molto più limitato al mercato europeo, che si dimostrerà un notevole ostacolo alla crescita economica britannica nel breve termine.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Anthony Doyle e Helen Thomas analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

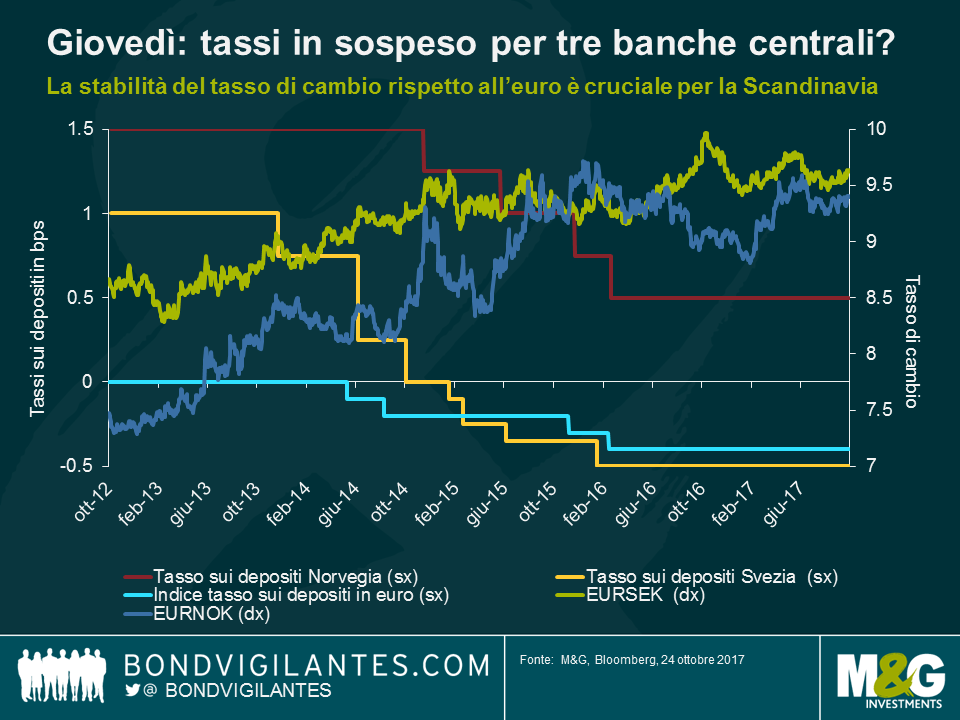

Mentre il mercato si prepara alla tanto attesa riunione della Banca centrale europea di giovedì, ci sono altre due banche centrali europee che si riuniranno qualche ora prima lo stesso giorno: quella svedese e quella norvegese.

Un paio di settimane fa, mi trovavo a Washington per i convegni della Banca Mondiale e del FMI, un’ottima opportunità per ascoltare le dichiarazioni delle autorità monetarie e degli economisti. È stata la giusta occasione anche per ricordare che le banche centrali europee saranno probabilmente più pazienti (attraverso leggi accomodanti) di quanto gli operatori di mercato non si aspettino, specialmente quelli che hanno un’intensa attività di trading con l’area dell’euro. Nel caso della Svezia, ci sono voluti 6 anni prima di assistere a una ripresa stabile e convincente della tendenza alla crescita; lo stesso vale per l’inflazione e le previsioni. I responsabili delle politiche non saranno ansiosi di prendere provvedimenti anticipati contro l’aumento dell’inflazione.

Molte sono state le speculazioni cirla le prossime mosse della BCE: ci si chiede se metterà a punto il suo programma di quantitative easing (QE) oppure se inizierà a prepararsi per uscirne. La Riksbank svedese sta implementando il proprio programma di quantitative easing e nonostante i fondamentali economici in Svezia siano in fase di miglioramento, il che dovrebbe forse garantire una normalizzazione per la maggior parte dell’anno in corso, non prevedo che vi saranno aggiustamenti a tale programma prima di conoscere le decisioni della BCE. Questo perché nelle nazioni scandinave, nello specifico in Svezia, Norvegia e Finlandia, in quanto piccole economie aperte con ampie quote di PIL derivanti dal commercio estero, è il tasso di cambio a fungere da meccanismo di trasmissione della politica monetaria (in Danimarca, con il suo tasso di cambio prefissato, la questione è naturalmente più evidente).

Dato che sia la Svezia sia la Norvegia hanno forti legami commerciali con l’area dell’euro, né la Riksbank svedese, né la Norges Bank vorranno vedere le rispettive monete apprezzarsi (e l’obiettivo d’inflazione sfumare), attuando una politica monetaria restrittiva. Facendo la prima mossa, le due banche avrebbero solo svantaggi. Anche loro aspetteranno giovedì per vedere che cosa deciderà la BCE, prima di intraprendere il loro percorso di normalizzazione della politica monetaria.

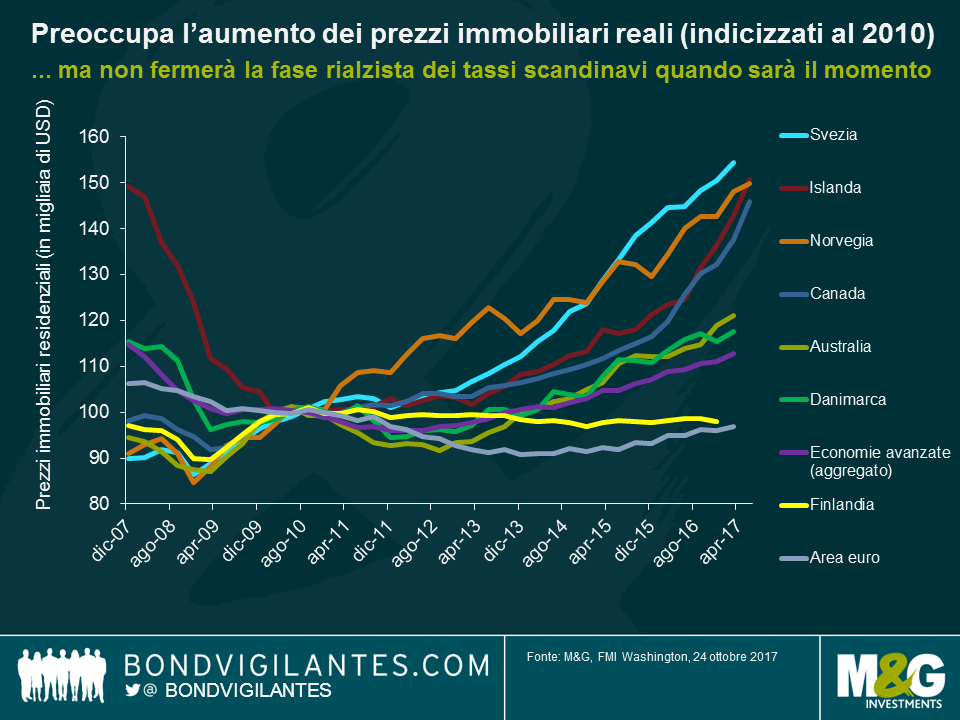

L’ultimo punto degno di nota è quello relativo all’aumento dei prezzi nel settore immobiliare residenziale. Il grafico sottoriportato mostra come sia un problema crescente, non solo in Scandinavia, ma anche in paesi come il Canada e l’Australia. È difficile trovare studi che non lo citino come un problema in aumento in queste economie, spesso associando altre considerazioni per esempio il pensiero che le banche centrali non riusciranno ad aumentare i tassi in misura significativa. La Scandinavia, in linea di massima, ha bisogno di due tassi di interesse: uno (decisamente più alto) per tenere a freno il mercato immobiliare residenziale e l’altro (che deve rimanere basso) per le società, per far sì che si mantengano competitive rispetto al continente.

Dopo la conclusione dei convegni di Washington, tuttavia, ho notato che molte banche centrali a livello mondiale si sono date un gran da fare per sottolineare come la stabilità finanziaria non sia la loro principale preoccupazione. Il debito delle famiglie è sotto osservazione, ma si tratta di un problema da affrontare con strumenti macro-prudenziali o con la politica più che con la politica monetaria tradizionale. La palla sta passando nelle mani di qualcun altro. Se e quando le banche centrali scandinave decideranno di imbarcarsi nella fase rialzista dei tassi, non saranno i timori relativi al settore immobiliare a fermarle. Gli operatori di mercato farebbero bene a ricordare che le banche centrali possono essere incuranti degli eccessi del mercato immobiliare residenziale, se ne consegue una fase restrittiva della politica monetaria.

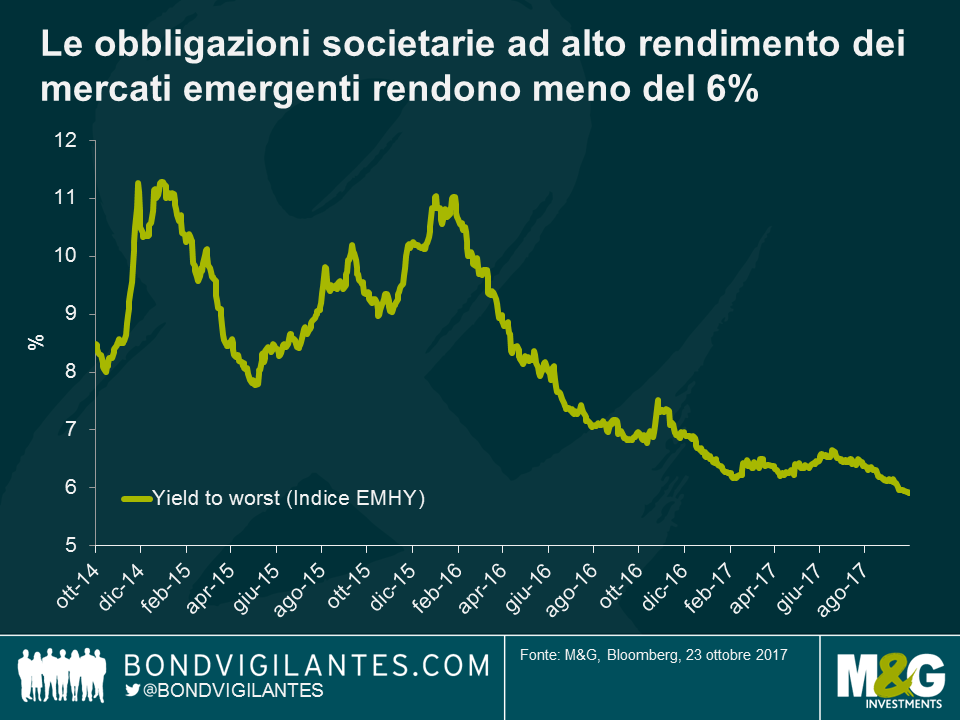

Comprereste un’obbligazione non garantita a 7 anni con un rendimento al 6% da una compagnia aerea brasiliana con rating B1/B+ (prima emissione) con una clausola di tutela degli investitori ben al di sotto degli standard? In molti l’hanno fatto la scorsa settimana. In pochi l’avrebbero fatto un anno fa.

Quest’anno diversi investitori obbligazionari nei mercati emergenti si sono interessati al segmento a qualità creditizia più bassa, in cerca di rendimenti più elevati. I forti afflussi nell’asset class, combinati con l’attuale contesto di bassi tassi di default, hanno contribuito a incoraggiare questo trend. Il mercato primario e, in particolare, le emissioni obbligazionarie di debutto sono diventate le principali aree di interesse, dato che è qui che di norma gli investitori trovano opportunità di mispricing e colgono il premio di differenziale delle nuove emissioni. Il rovescio della medaglia dell’elevata domanda di emissioni primarie ad alto rendimento dei mercati emergenti è stata un’erosione dei covenant. Gli emittenti societari e i loro consulenti aumentano la flessibilità finanziaria limitando la tutela degli investitori nella documentazione accompagnatoria delle obbligazioni. Per farla breve, la ricerca di rendimento nei mercati emergenti sta uccidendo i covenant standard delle obbligazioni ad alto rendimento in questi mercati.

Mi sono imbattuto in diversi esempi negli ultimi sei mesi. Il più bizzarro è stata l’emissione, da parte di un fornitore di servizi sanitari panasiatico, di obbligazioni perpetue prive di rating con, in caso di cambio di controllo, un’opzione call invece di put! Questa clausola conferisce all’emittente (e non all’obbligazionista) il diritto, ma non l’obbligo, di ricomprare i titoli detenuti al 101%, nell’eventualità di un cambio di proprietà dell’azienda. Ciò equivale essenzialmente a un assegno in bianco per una transazione di F&A, senza obbligo di rifinanziamento della struttura di capitale esistente. Ho chiesto ai miei colleghi gestori di fondi ad alto rendimento statunitensi ed europei se avevano già visto qualcosa di simile e, anche per loro, si è trattato di una sorpresa.

Poi abbiamo assistito all’ingresso sul mercato di diversi emittenti con rating medio -BB, in particolare provenienti dall’America latina, che hanno emesso obbligazioni corredate di alcune clausole standard nel mercato dell’alto rendimento, come i limiti relativi alla quantità di debito che può essere emesso basati sul rispetto di un tasso minimo di copertura degli oneri fissi (EBITDA su interessi) e simili restrizioni sui pagamenti come la limitazione sui dividendi basata sullo stesso tasso. Tuttavia, nessuna di queste restrizioni si fondava su un indice di leva finanziaria (debito su EBITDA), che rappresenta di solito uno standard del mercato.

Infine, la scorsa settimana una compagnia aerea brasiliana ha emesso con successo obbligazioni con rating B+/B1 senza alcuna restrizione sulla quantità di debito emesso, né sui dividendi pagabili agli azionisti. Ciò significa, sulla carta, che le politiche finanziarie potrebbero favorire gli azionisti a scapito del profilo creditizio della società, con nessun controllo da parte dei detentori di obbligazioni non garantite. Dubito che gli istituti di credito ammetterebbero situazioni simili per i debiti garantiti.

Penso che gli investitori in obbligazioni societarie dei mercati emergenti siano completamente fuori strada. In periodi di ripresa economica, come quella che si sta verificando nei mercati emergenti, le società tendono ad aumentare il flusso di dividendi o ad avviare progetti di trasformazione (F&A, forti aumenti della spesa per investimenti). In periodi di turbolenze economiche, si applica di norma una disciplina finanziaria allo scopo di conservare i flussi di cassa, i parametri creditizi, la fiducia degli investitori e quindi l’accesso ai mercati dei capitali. E ciò nel tentativo di garantire che le scadenze di rifinanziamento rimangano a rendimenti accettabili per gli emittenti. In altre parole, i covenant sono una tutela contro le fasi di contrazione e, a mio avviso, sono ancora più importanti quando gli spread obbligazionari societari sono ridotti. Nell’attuale contesto di mercato, il capitale che va a caccia di asset a più alto rendimento è indifferente ai rischi di qualsiasi possibile svolta recessiva. Questa cattiva selezione di titoli intralcerà i rendimenti in uno scenario di correzioni e gli investitori che avranno messo in atto un’attenta differenziazione del credito nei periodi favorevoli avranno un maggiore probabilità di resistere alla tempesta.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Il presidente Trump dovrebbe annunciare la sua decisione sulla guida della Fed entro la fine del mese. La presidente attuale, Janet Yellen, pur essendo ancora in corsa sembra aver perso quota nelle ultime settimane. Ci sono tre buoni motivi (dal mio punto di vista) per cui Trump dovrebbe confermarle l’incarico.

Eppure nel weekend “persone addentro alla questione” hanno fatto trapelare che Trump si è “profuso” in lodi per l’economista e professore di Stanford John Taylor, con cui ha avuto un colloquio la settimana precedente. Presumibilmente Trump è consapevole del fatto che la famosa Regola di Taylor probabilmente si tradurrebbe in un innalzamento dei tassi da parte della Fed molto più aggressivo di quanto si aspetti attualmente il mercato (considerando un tasso neutrale del 2%, quello sui Fed fund al momento potrebbe essere superiore al 3,5%. Molti credono che il tasso neutrale sia molto, ma molto più basso al giorno d’oggi, ma anche in questo caso una Fed “improntata alle regole” appare più inflessibile di quanto auspicato da un uomo d’affari come Trump).

Sebbene in ascesa, Taylor non ha ancora superato Powell nelle quote dei bookmaker. Ma a 10-1, Janet Yellen ormai è tutto tranne che la favorita. Se fossi Trump, sarebbe lei la mia scelta.

Se date solo un’occhiata al livello di spread dell’universo investment grade globale nel suo complesso, troverete conforto nel fatto che nonostante il rimbalzo di prezzo dei titoli societari negli ultimi due anni (e soprattutto dopo la decisione della BCE di inserire il credito fra i titoli ammessi agli acquisti nell’ambito del QE), le valutazioni sono tornate alla media di lungo periodo.

Purtroppo l’universo mondiale delle obbligazioni investment grade è cambiato drasticamente dopo la crisi finanziaria, al punto che questa media di lungo periodo risulta quasi insignificante. La qualità del credito investment grade ha visto un forte deterioramento negli ultimi anni. Il fenomeno è derivato in parte da un atto volontario, con le società convinte che aumentare la leva in bilancio potesse migliorare la redditività del capitale proprio (in aggiunta ai benefici del cosiddetto “scudo fiscale” della deducibilità degli interessi), ma riflette anche i declassamenti del credito su vasta scala subiti da banche e istituti finanziari durante e dopo la crisi del credito. Ad esempio, il rating Moody’s assegnato a Barclays Bank come emittente era di Aa2 nel 2007, mentre oggi è Baa2. Guardando al mercato nel suo complesso, vediamo che nel 2000 il nascente mercato del credito dell’Eurozona conteneva meno del 10% di titoli BBB e quello statunitense ne aveva poco più del 30%.

Oggi i mercati del credito globali sono esposti agli emittenti BBB per quasi il 45% e la quota tende ad aumentare. Peraltro vale la pena di ricordare che i rating del credito non sono lineari ma esponenziali: man mano che ci si avvicina al confine con l’high yield, il rischio di default cresce in misura rilevante. Oggi il mercato mondiale del credito ha un profilo di rischio molto più alto rispetto a dieci anni fa.

Basta osservare lo spread sull’indice globale del credito BBB: è chiaro che a 134 punti base, siamo ormai vicini allo spread minimo di 120 visto nel 2007, l’anno di picco della bolla prima della Grande crisi finanziaria, e molto al di sotto della media di 200 pb che gli asset classificati BBB hanno offerto fin dal 2002.

Il credito globale quindi non è tanto al valore “equo” ma piuttosto in territorio di sopravvalutazione. E non mancano i buoni motivi, inclusi i già citati acquisti di credito nell’ambito del QE della BCE, il fatto che i tassi di default restano molto bassi (per tutto il credito, incluso il segmento high yield, il tasso di default potrebbe essere pari all’1,5% nel 2017, a fronte di un livello superiore al 2% nel 2016) e la domanda tuttora robusta da parte degli investitori statunitensi, in particolare per quanto riguarda gli asset che generano reddito (guardate ai flussi ETF nei fondi IG in dollari USA). Ma è un dato di fatto che si tratta di un mercato in cui la qualità del credito si è deteriorata e le remunerazioni per l’assunzione di rischio sono molto più basse che in passato.

I vice governatore della Banca del Giappone, Hiroshi Nakaso, è intervenuto a Londra qualche settimana fa con una valutazione entusiasta della crescita potenziale dell’economia nipponica. La sua relazione è disponibile qui. Riguardo alle “3 frecce” di Abe (politica fiscale, politica monetaria e riforme strutturali), sensatamente ha suggerito che solo l’ultima avrebbe effettivamente un impatto sulle prospettive di espansione del Giappone. In particolare, Nakaso ha manifestato entusiasmo sulle prospettive di crescita della forza lavoro legate ai lavoratori anziani e non giapponesi (il tasso di partecipazione femminile in Giappone supera ora quello rilevato in Regno Unito e negli Stati Uniti). Ma sul fronte della politica monetaria, mi è sembrata interessante la slide riportata in basso. Mostra una scomposizione della curva di Philips giapponese, effettuata dalla Banca del Giappone, rispetto ad altre nazioni. Prima di tutto si nota che la curva di Philips del Giappone è MOLTO più piatta di quella statunitense e di altri Paesi (grafico di destra). Il tasso di disoccupazione è sceso dal 5,5% al 2,9%, praticamente senza alcuna crescita dei salari. Poi, però, dovremmo preoccuparci del grafico di sinistra. L’ “inerzia” mostra che la bassa inflazione in Giappone è dovuta in larga misura al fatto che è rimasta bassa nei periodi passati. In altre parole, l’elemento delle aspettative nella curva di Philips incide molto di più in Giappone che non negli Stati Uniti o altrove, e riflette quanto è importante che a) il Giappone esca dallo stato mentale dei prezzi stagnanti (attraverso interventi sulle retribuzioni? Innalzando i tassi d’interesse per mostrare che l’economia è guarita?) e b) che le banche centrali occidentali non permettano lo sviluppo di una mentalità deflazionistica anche in questa parte del mondo.

Ho apprezzato davvero molto questo articolo di Tom Standage sulla rivista 1843, nata da una costola dell’Economist. I fratelli Blanc, banchieri di Bordeaux, riuscirono a corrompere gli operatori di un sistema di torri telegrafiche meccaniche per introdurre deliberatamente degli errori nei messaggi inviati attraverso la rete, che riportavano i movimenti del mercato obbligazionario del giorno precedente. In questo modo, potevano negoziare le obbligazioni prima che le notizie arrivassero tramite altri canali, probabilmente a distanza di giorni. La truffa funzionò per un paio d’anni, prima che i fratelli fossero scoperti. Vennero processati, ma non condannati dato che “non esistevano leggi contro l’uso improprio delle reti di dati”. Vale la pena di leggerlo.

Già che stiamo parlando di tecnologia, la casa automobilistica preferita da tutti (finora quest’anno il titolo si è apprezzato di circa il 66%) è assurta agli onori della cronaca durante l’uragano Irma con “un’inattesa lezione sull’elettronica di consumo moderna” (articolo del Guardian qui). Con un upgrade del software, l’azienda ha aumentato di 30 miglia la distanza percorribile con i modelli Tesla più economici, per aiutare gli automobilisti ad allontanarsi dalla traiettoria di Irma e raggiungere un posto sicuro. Queste auto hanno esattamente la stessa batteria dei modelli più costosi, ma il software limita il raggio di percorrenza all’80%.

“Damaged Goods” (beni danneggiati) è il titolo di un lavoro pubblicato nel 1996 dal MIT, che dimostrava come le aziende tecnologiche potrebbero “danneggiare intenzionalmente una parte dei rispettivi prodotti ai fini della discriminazione di prezzo”. In alcuni casi, ad esempio, potrebbero inserire una tecnologia aggiuntiva in una stampante per rallentarne il funzionamento rispetto a quello delle versioni più care, anche se in questo modo diventa più costoso produrre il modello base che quello più avanzato. Il gesto di Tesla è stato certamente una buona cosa, ma ha riportato all’attenzione generale il concetto dei “beni danneggiati”.

Lunedì scorso il Daily Telegraph ha pubblicato questo articolo secondo cui il Regno Unito è quasi mezzo trilione di sterline “più povero di quanto ritenuto in precedenza”. Grazie alle revisioni dei dati dell’Ufficio nazionale di statistica (ONS), la posizione ampiamente positiva in termini di asset netti detenuti dal Regno Unito all’estero si è trasformata in un deficit di 21 miliardi di sterline. In altre parole, il valore totale degli investimenti britannici all’estero è inferiore a quello degli investimenti esteri in Regno Unito. Il grafico che segue, fornito da RBC, mostra l’entità di questa revisione, ma anche il balzo compiuto nell’ultimo anno circa dagli investimenti del Regno Unito al di fuori dei confini nazionali. Questa impennata è dovuta al crollo post-Brexit della valuta britannica, che espande il valore degli attivi del Regno Unito all’estero in termini di sterline. Come ha detto Peter Schaffrik, di RBC, “la revisione per il 2016 non crea un problema nuovo, ma serve a ricordarci la necessità di riportare l’attenzione su un problema esistente”. Avendo un deficit sulla posizione di investimenti internazionali, diventa difficile generare un reddito estero netto sufficiente a ridurre l’entità dell’ampio disavanzo corrente britannico. Serve un altro deprezzamento della sterlina?

Art Laffer, l’economista cui viene attribuita l’idea che tagliare le imposte si tradurrebbe in un aumento delle entrare fiscali e quindi in un calo del prestito governativo, man mano che la crescita economica più robusta fa aumentare le dimensioni della torta, sta facendo di nuovo notizia. Anche se la sua teoria non ha propriamente resistito alla prova dei fatti (all’epoca della Reaganomics, il rapporto debito/PIL aumentò moltissimo dopo il taglio delle tasse deciso dal presidente), l’attuale presidente USA ha twittato parole di approvazione lunedì nei confronti di Laffer, confermando la volontà di vedere una drastica riduzione delle imposte negli Stati Uniti al più presto possibile.

Ma Laffer fa parlare di sé per un altro motivo, come la nostra collega Anjulie Rusius ha scoperto a Washington DC nel fine settimana, alle riunioni di FMI e Banca Mondiale. Stanca di Washington, come può capitare di sentirsi dopo aver passato qualche ora in questa città, si è diretta allo Smithsonian Museum per soddisfare il desiderio da sempre coltivato di vedere il famoso tovagliolo su cui Laffer abbozzò la sua “curva” durante una cena, tanto tempo fa. Ma proprio mentre cercava informazioni su Google andando verso il museo, sul New York Times è uscita una storia in cui si sostiene che il tovagliolo dello Smithsonian sarebbe una copia, ricreata anni dopo. Lei però è andata comunque – che altro c’è da fare a DC, se hai già visitato il museo aerospaziale?

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ana Gill e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Jim Leaviss analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost e Anjulie Rusius analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.