Ecco alcuni dei grafici finanziari più spaventosi per celebrare Halloween

I mercati finanziari sono stati straordinariamente resilienti nel 2017. Naturalmente, il quadro geopolitico ha dato corso ad alcune giornate allarmanti, caratterizzate da forti vendite sui mercati , ma nel complesso la volatilità è stata contenuta e molte asset class hanno generato risultati complessivamente solidi. Detto ciò, ogni fan del genere horror che si rispetti vi potrà confermare che è proprio quando regna la calma apparente che arriva la scena più terrorizzante del film. Tenendo questo a mente, vi presento alcuni grafici che mostrano le minacce in agguato appena sotto la superficie dell’economia globale.

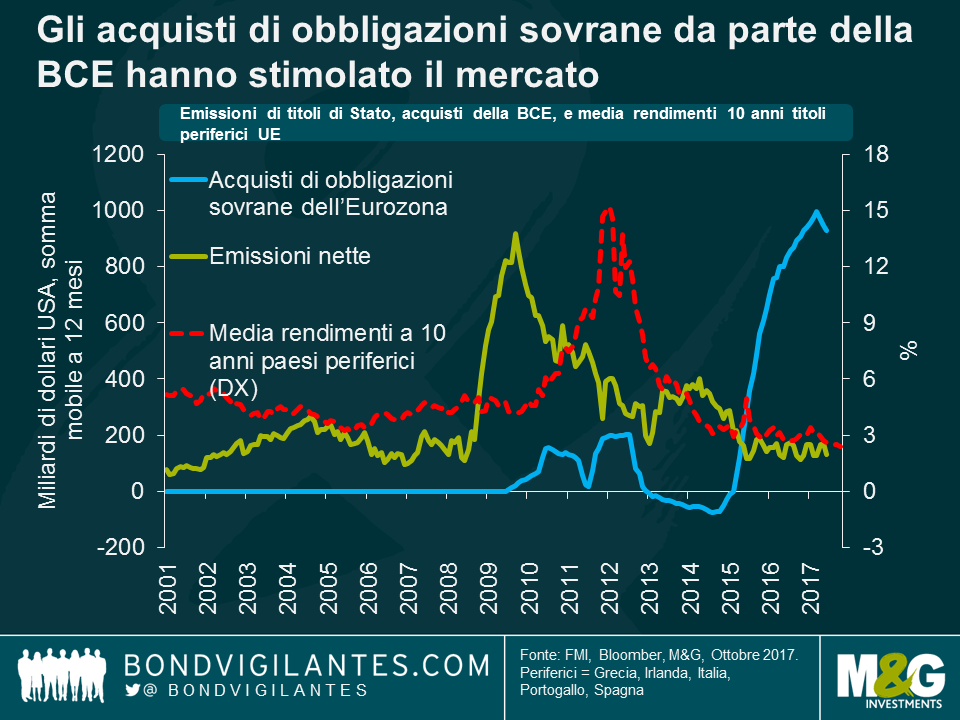

- L’allentamento quantitativo della BCE ha sostenuto i mercati dei titoli sovrani

La forza dell’economia europea, e i segnali di miglioramento del mercato del lavoro nell’eurozona, sono stati la sorpresa del 2017. È innegabile che la BCE e il suo programma di quantitative easing hanno avuto un ruolo significativo nel successo dell’economia registrato fino ad oggi. Molti puntano alla riduzione dei rendimenti sul debito dei paesi periferici come segno che la crisi del debito sovrano dell’eurozona è ormai storia passata. Ci si chiede tuttavia se il calo dei rendimenti segnali una fiducia crescente nella capacità dei paesi dell’eurozona di ripagare il loro debito, oppure rispecchi semplicemente gli acquisti di titoli che la BCE ha condotto dall’inizio del programma QE. Il grafico precedente, pubblicato nell’ultimo Rapporto sulla Stabilità Finanziaria Globale dell’FMI, dimostra come gli acquisti ufficiali di debito dell’eurozona abbia eclissato le emissioni nette da maggio 2015. In effetti, il QE della BCE supera di 7 volte le emissioni nette. Non dovrebbe quindi sorprendere che i rendimenti siano diminuiti, ma cosa accadrà quando la BCE cercherà di chiudere il rubinetto del denaro facile?

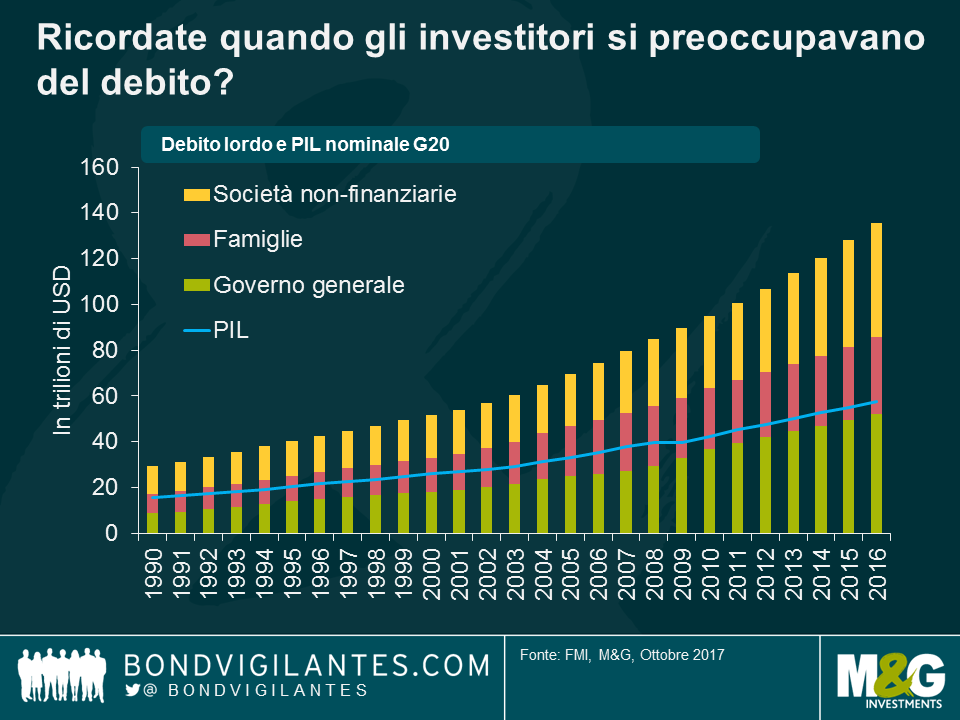

- Il debito è una bestia impossibile da domare

Nelle economie avanzate del G20, il rapporto debito/PIL è cresciuto regolarmente nell’ultimo decennio e si attesta ormai oltre il 260% del PIL, pari a 135 mila miliardi di dollari USA. $135.000.000.000.000,00. È un numero considerevole e, pur essendo vero che questo debito rappresenta un attivo su un altro bilancio, è innegabile che i governi, le società e le famiglie non avevano mai vissuto oltre i loro mezzi fino a questo punto. È per questa ragione che i tassi d’interesse delle economie avanzate sono così bassi, ed è improbabile un ritorno ai livelli osservati prima della crisi finanziaria del 2008. Per gli investitori, questo significa che occorrerà assumere maggiori rischi per generare rendimenti reali positivi.

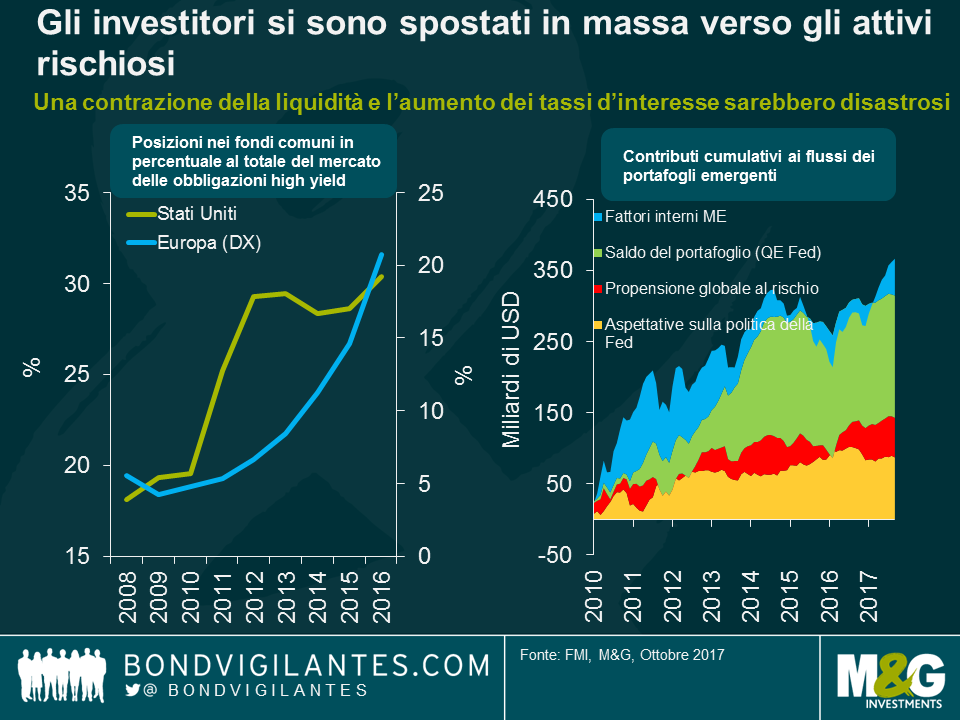

- Gli investitori si sono spostati in massa verso gli attivi rischiosi

La politica espansiva delle banche centrali ha incoraggiato gli investitori a puntare su strumenti sempre più rischiosi. Da un lato questo può essere descritto come un “ribilanciamento dei portafogli” e le banche centrali credono che le aiuterà a generare inflazione, ma dall’altro lato può anche porre un rischio notevole al sistema finanziario globale. Negli USA e in Europa, le posizioni dei fondi comuni nei rispettivi mercati ad alto rendimento sono nettamente aumentate. Sul fronte dei mercati emergenti, l’allentamento monetario su larga scala ha sostenuto una quota notevole dei flussi di portafoglio verso le economie emergenti. Le stime dell’FMI indicano che circa USD 260 mld di afflussi nei portafogli dal 2010 possono essere attribuiti al programma di QE della Fed.

Un problema notevole per la performance degli investimenti nelle classi più rischiose come il debito ad alto rendimento e i mercati emergenti, nascerebbe nel caso di un’impennata dell’avversione al rischio degli investitori o di qualche tipo di shock esterno (come il crollo dei prezzi del petrolio nel 2014). Se gli investitori dovessero iniziare a fuggire dai mercati, innescherebbero vendite degli attivi più rischiosi e meno liquidi dei fondi comuni a capitale variabile, con un notevole calo dei prezzi. Il ritmo molto graduale della normalizzazione della politica monetaria potrebbe esacerbare questi rischi, poiché la volatilità bassa e i rendimenti ridotti incoraggiano gli investitori ad aumentare l’esposizione al rischio di credito, la duration e la leva finanziaria.

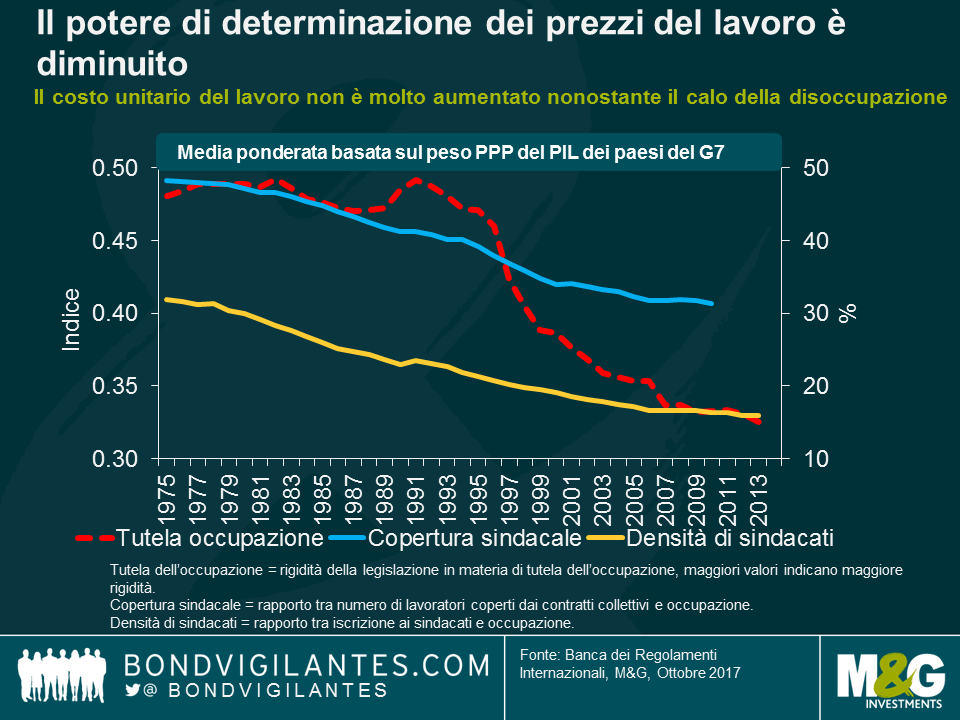

- Nonostante i tassi di disoccupazione bassi, i salari non stanno aumentando in modo significativo e la produttività è modesta

Il modesto aumento dei salari, nonostante i tassi di disoccupazione ridotti, è un segnale di declino del potere di determinazione dei prezzi del lavoro come fattore di produzione. Questo è un problema, poiché i mercati del lavoro sono tradizionalmente stati considerati importanti per l’inflazione, dal momento che l’aumento dei salari generalmente determina un aumento dei costi di produzione, e un conseguente aumento dell’inflazione. Per la prima volta, i banchieri centrali come Mario Draghi e Haruhiko Kuroda stanno invitando i sindacati a chiedere un aumento dei salari, con Draghi che dichiara che i salari sono il “motore primario dell’inflazione”.

Più i lavoratori riusciranno a rafforzare il loro potere di determinazione dei prezzi, più è probabile che le imprese accorderanno gli aumenti salariali richiesti. Sfortunatamente per i lavoratori a basso o medio reddito dei paesi del G7, il pricing power è diminuito regolarmente dall’inizio degli anni ‘90. Il declino dei tassi di densità e copertura sindacale, sommato al calo della tutela dell’occupazione, ha lasciato i lavoratori in una posizione di minore forza per poter fare pressioni a favore di un aumento dei salari. A meno che i lavoratori non inizino a richiedere aumenti delle retribuzioni, è probabile che continueranno a risentire di declini dei salari reali. Questo è avvenuto in Gran Bretagna, con i costi unitari del lavoro e l’inflazione aumentati rispettivamente del 16% e del 25% dal 2008.

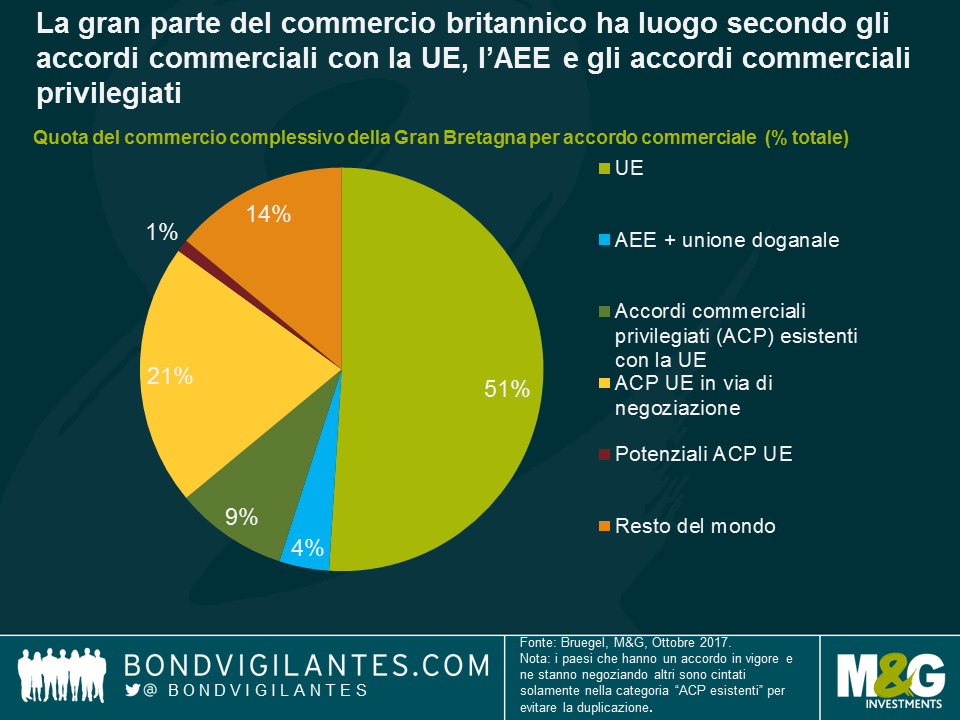

- Naturalmente non potevamo non mettere un grafico sulla Brexit

Da quanto riferisce quotidianamente la stampa britannica, non sembra che i negoziati in corso tra Gran Bretagna ed Europa stiano andando bene. Per evidenziare la portata delle sfide che la Gran Bretagna si trova di fronte, questo grafico indica il peso dei singoli accordi commerciali sul totale del commercio britannico. Secondo Bruegel, circa il 51% del commercio britannico oggi avviene con la UE, il 4% con nazioni dell’Area Economica europea o che hanno in corso un accordo doganale, e il 9% con accordi commerciali privilegiati (Preferential Trade Agreement) della UE. Un ulteriore 21% del commercio avviene con nazioni che stanno negoziando un accordo commerciale privilegiato.

A marzo 2019, a meno che non si trovi qualche accordo, la Gran Bretagna dovrà negoziare accordi con la maggior parte dei suoi attuali partner commerciali. Questo rappresenterebbe una complicazione notevole, poiché gli accordi commerciali complessi non sono facili da negoziare e possono richiedere anche qualche anno per giungere a conclusione. Se la Gran Bretagna si trovasse fuori dal mercato unico dell’Unione Europea e dall’Unione doganale UE, si rischia che vengano applicate barriere tariffarie e non tariffarie (quote, embarghi e dazi) tra Gran Bretagna ed i suoi principali partner commerciali europei. Alcuni settori e società potrebbero trovarsi di fronte ad un accesso molto più limitato al mercato europeo, che si dimostrerà un notevole ostacolo alla crescita economica britannica nel breve termine.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes