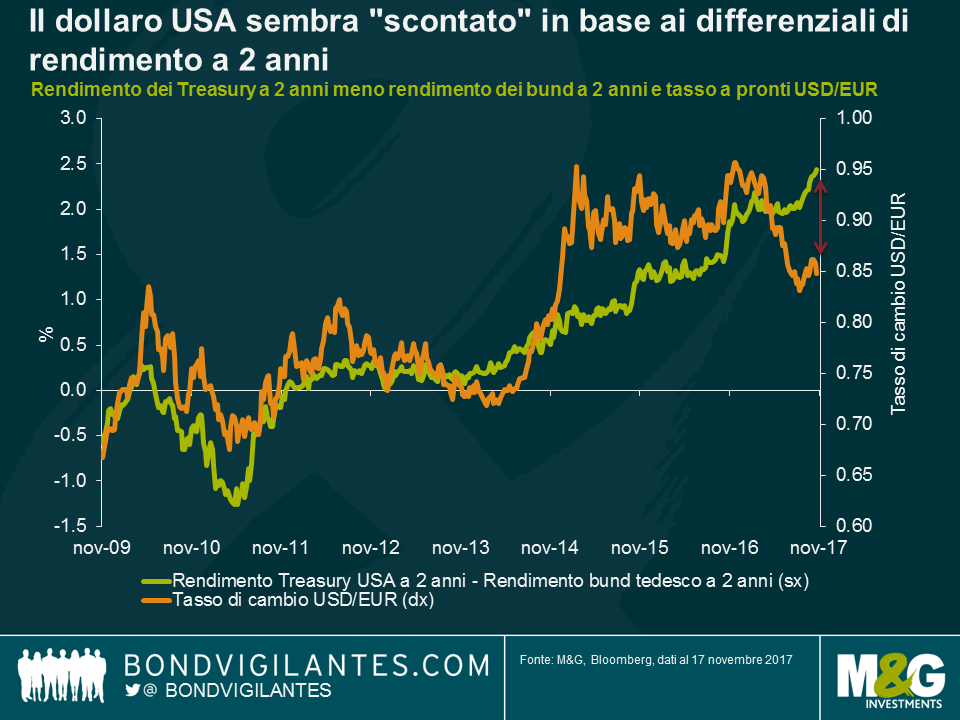

Un buon indicatore dei movimenti del tasso di cambio USD/EUR

Dopo quattro anni di apprezzamento, sembra che il dollaro statunitense si avvii a chiudere il 2017 in territorio decisamente negativo. Il dollaro quest’anno ha perso quasi il 12% contro l’euro e circa l’8% in termini di ponderazione su base commerciale. Ma a sorprendere è soprattutto il fatto che questo pesante declino del biglietto verde nei confronti della moneta unica sia avvenuto in un periodo di politiche divergenti delle banche centrali, da cui è derivato un differenziale di rendimento sempre più ampio fra i Treasury USA e i bund tedeschi a 2 anni, in contrasto con l’andamento generale degli ultimi 10 anni.

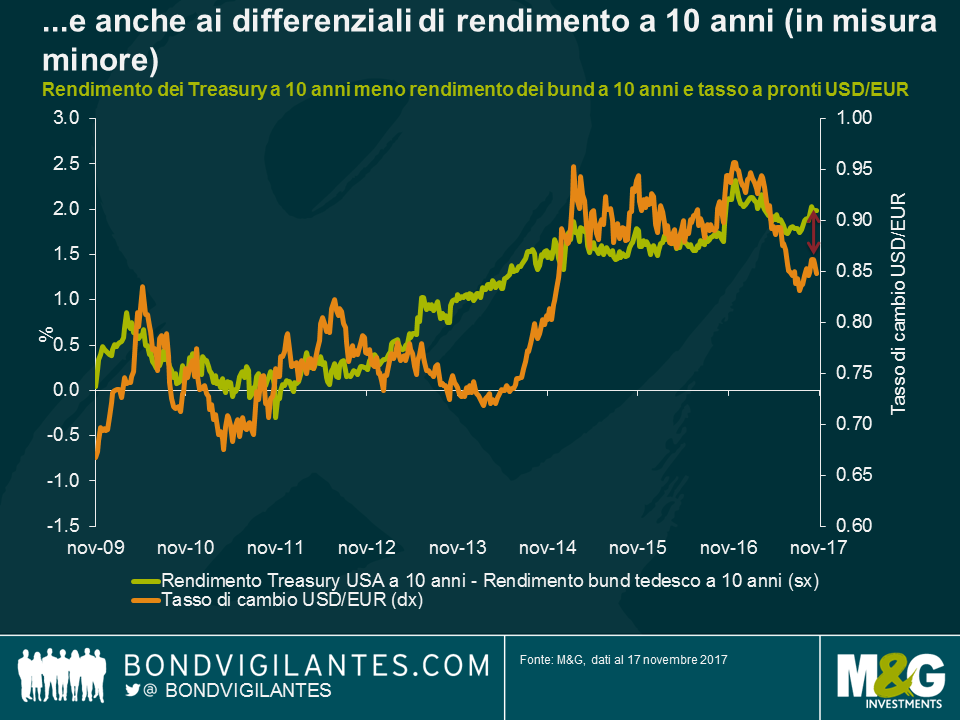

Abbiamo esaminato in questo post recente alcuni dei motivi sottesi alla debolezza del dollaro rispetto all’euro, nonostante i differenziali di rendimento in aumento. Per completare il quadro, vale la pena di sottolineare che lo scostamento attuale fra i rendimenti dei titoli di Stato e le valute di Stati Uniti ed Europa probabilmente è accentuato da altri due fattori leggermente più tecnici. Primo, dato che la BCE ha acquistato molti più bund che altri titoli di Stato europei, il rendimento attuale delle obbligazioni tedesche è fortemente depresso e questo aumenta il differenziale rispetto ai Treasury. Se calcoliamo lo scarto di rendimento fra USA ed Europa usando la media ponderata per la chiave capitale dei titoli di Stato biennali di Germania, Francia, Olanda, Belgio, Spagna, Italia, Portogallo e Irlanda, in luogo dei soli bund, il disallineamento del cambio EUR/USD risulta meno estremo. In base a questo calcolo, infatti, i rendimenti europei a 2 anni sarebbero più alti di circa lo 0,2%, con una corrispondente riduzione del differenziale rispetto ai Treasury. Secondo, la forma piatta della curva dei rendimenti statunitense suggerisce che il dollaro USA non è così scontato rispetto all’euro come si potrebbe dedurre dal grafico del differenziale di rendimento a 2 anni. Se consideriamo il divario fra l’interesse corrisposto dai Treasury USA a 10 anni e quello dei bund di pari durata, il dollaro risulta comunque sottovalutato, ma in misura minore.

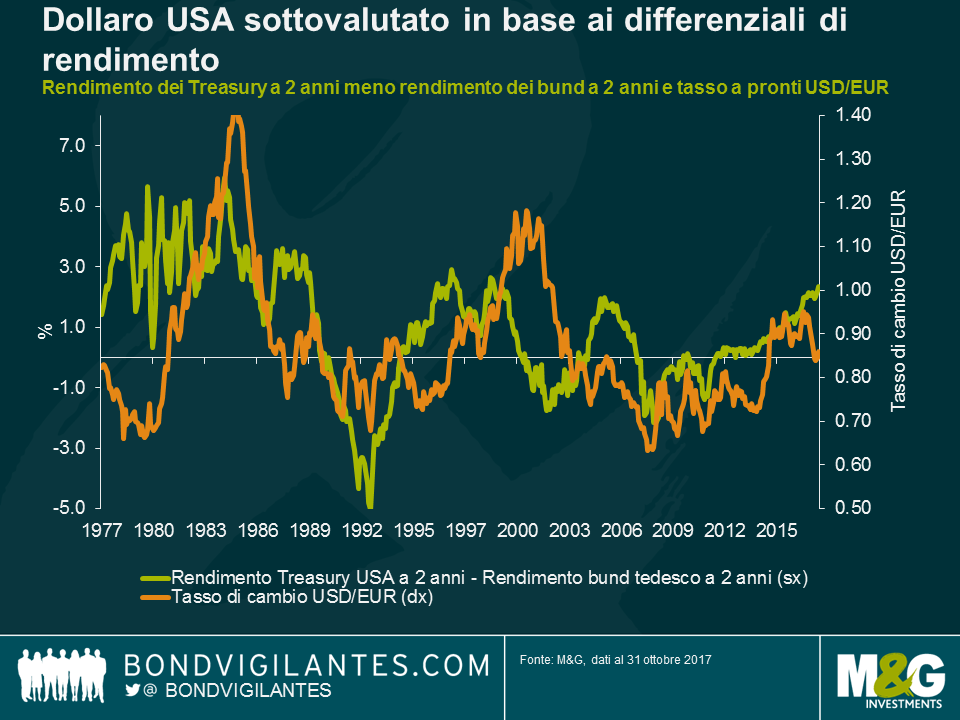

Resta il fatto che, anche usando queste metodologie leggermente modificate, il dollaro USA appare comunque sottovalutato contro l’euro, in confronto al livello che ci si potrebbe aspettare in base al differenziale di rendimento. Dato che questo rapporto è rimasto piuttosto saldo dalla crisi finanziaria globale, abbiamo ritenuto interessante osservarlo in un arco di tempo più lungo per confrontare il divario di valutazione attuale con l’andamento storico. Per realizzare il grafico in basso, che va indietro fino alla metà degli anni Settanta, ho concatenato i movimenti delle valute confluite nella moneta unica con l’euro fino al 1999, facendo poi un confronto con la differenza fra i rendimenti dei bund e dei Treasury a 2 anni.

L’adozione di una prospettiva più estesa conferma l’esistenza di una relazione positiva fra i differenziali di rendimento e il tasso di cambio USD/EUR, ma nel contempo mostra che negli ultimi 40 anni, ci sono stati anche momenti in cui questa relazione si è interrotta piuttosto bruscamente. Uno dei motivi è che negli anni Settanta e Ottanta del secolo scorso, i mercati dei capitali non erano globali come lo sono oggi, pertanto gli investitori non potevano sfruttare allo stesso modo le differenze di rendimento fra gli USA ed l’Europa (o meglio, nel caso specifico, la Germania prima del 1999).

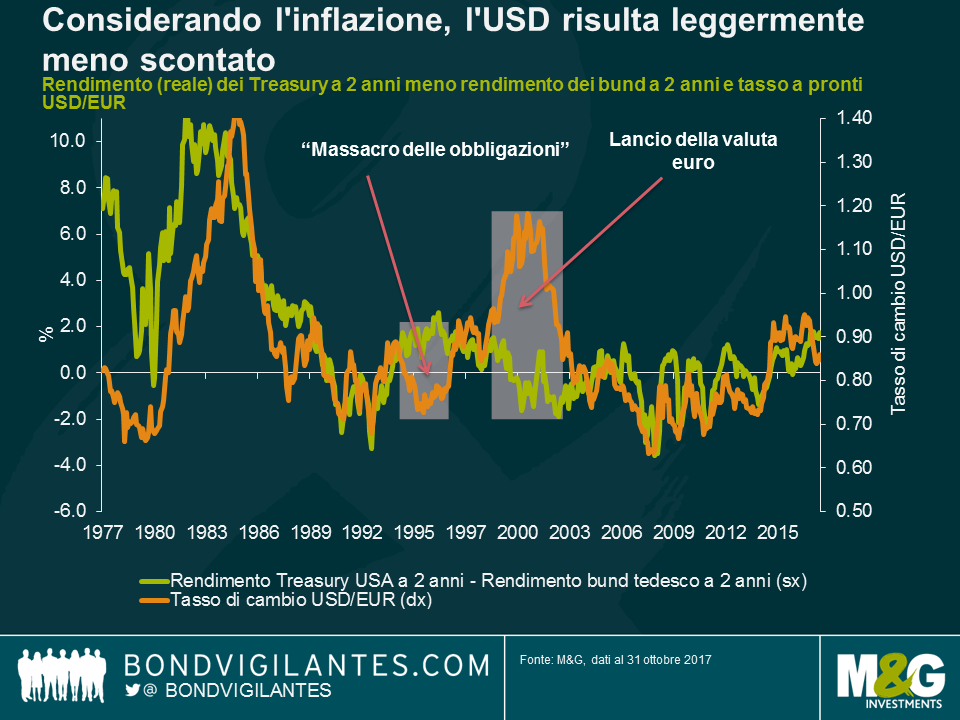

Inoltre, il fatto che i rendimenti obbligazionari siano calati drasticamente nel corso del periodo complica l’interpretazione del grafico, dato che oggi è meno probabile vedere lo stesso grado di divergenza dei rendimenti osservato in passato. Un modo per tenere conto almeno in parte di questo fattore è utilizzare le differenze di rendimento reale (che ho approssimato nel grafico in basso usando i rendimenti nominali meno i tassi di inflazione su base annua negli ultimi 12 mesi), anziché i rendimenti nominali, e confrontarli al tasso di cambio storico USD/EUR.

Questo grafico mostra che l’adeguamento in base alle differenze di inflazione fra Stati Uniti e Germania migliora notevolmente il rapporto, soprattutto durante i periodi di sorprese o divergenze significative dell’inflazione fra i due Paesi. Si potrebbe quindi avanzare un’altra teoria per spiegare il livello “scontato” attuale del dollaro USA, se misurato in base ai differenziali di rendimento, individuandone la causa nelle aspettative di inflazione costantemente più elevate di recente negli Stati Uniti che in Europa.

Negli ultimi quarant’anni, ci sono state un paio di occasioni in cui il rapporto fra rendimenti e tassi di cambio si è interrotto per un lungo periodo. La prima si è verificata fra il primo trimestre del 1994 e lo stesso periodo del 1996, in corrispondenza del fenomeno noto come “il massacro delle obbligazioni” (di cui ci siamo occupati in precedenza qui), una fase di sconvolgimento sui mercati obbligazionari provocata dalla decisione della Fed di aumentare i tassi del 2,5% nell’arco di un solo anno. La seconda occasione risale al periodo compreso fra l’inizio del 1999 e la fine del 2002 e coincide con una grave crisi di fiducia nei confronti dell’euro appena introdotto (la moneta unica ha avuto un esordio tribolato, come spiegato ad esempio qui).

Nonostante la rottura di questo rapporto in tempi più recenti, il differenziale di rendimento fra i Treasury USA e i bund tedeschi a 2 anni resta un indicatore anticipatore relativamente affidabile dei movimenti a lungo termine del tasso di cambio. Farebbe bene a tenerne conto chi prevede un ulteriore indebolimento del dollaro contro l’euro nel 2018 (il mercato a termine punta a un cambio EUR/USD di 1,21 nel T4 2018 nonostante le aspettative di altri rialzi dei tassi da parte della Fed).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes