Base cross currency: che cos’è? E che implicazioni ha?

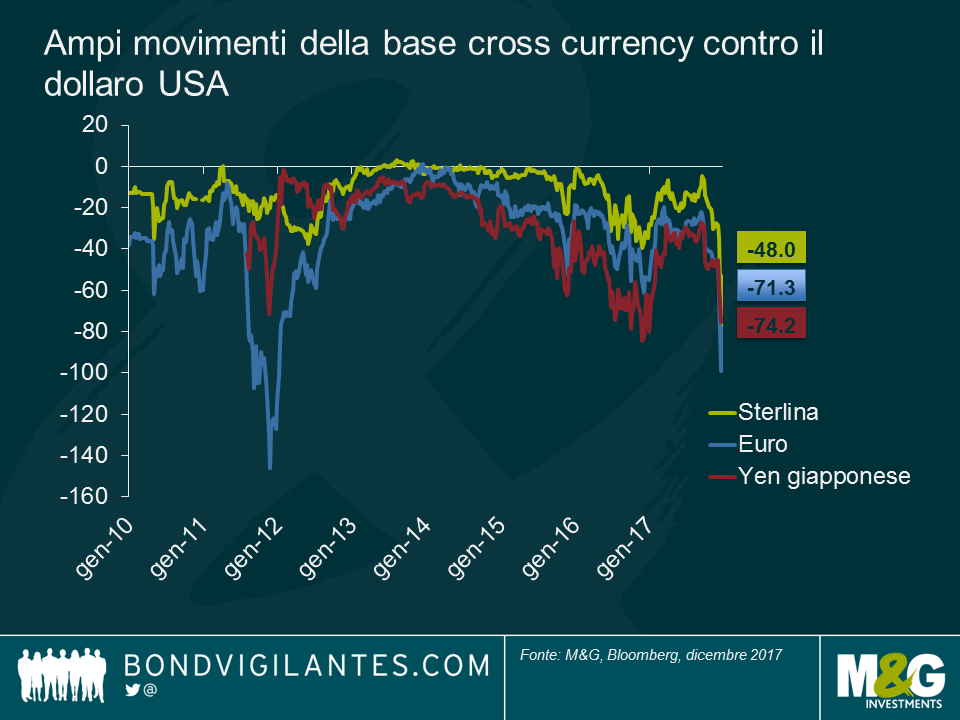

Alla fine dell’anno scorso, un’impennata della base cross currency per le valute principali contro il dollaro ha richiamato l’attenzione dei mercati nel mese di dicembre. Ma che cos’è la base cross currency (“la base”)?

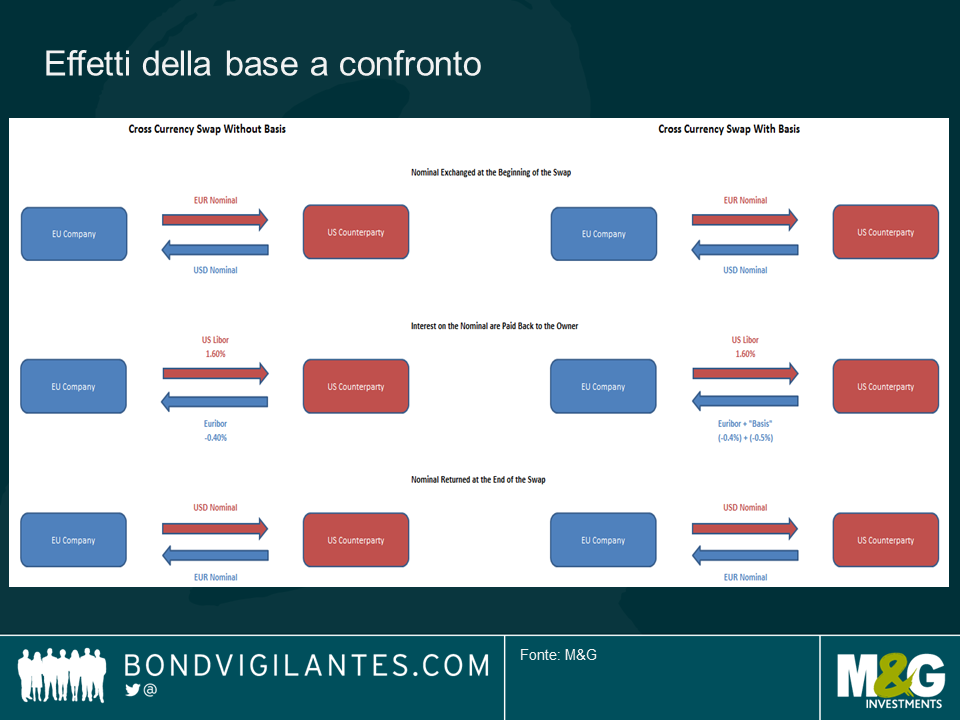

Facciamo l’esempio di una società europea che prende un prestito di un anno da una banca locale nazionale per finanziare le proprie attività all’estero negli Stati Uniti. Per coprire il rischio valutario, sottoscrive uno swap su valuta EUR/USD a un anno con una controparte di mercato. La società europea scambia una determinata quantità di euro in dollari USA al tasso a pronti di oggi, concordando di riconvertire i fondi allo stesso tasso fra un anno. Dato che tecnicamente non possiede i dollari statunitensi, dovrà restituire il tasso Libor USA come interesse e ricevere in cambio il tasso Euribor dalla sua controparte. Questo è come dovrebbe funzionare in teoria (secondo la parità coperta dei tassi d’interesse).

Tuttavia, in pratica, ogni volta che esiste una domanda di dollari più elevata, la controparte che presta dollari chiederà un premio sul prezzo: è questo importo che viene chiamato “base cross currency”. In altre parole, la società europea dovrà pagare il Libor USA e ricevere l’Euribor più la base cross currency (indicata come cifra negativa).

Facciamo un esempio. Se il Libor USA oggi è pari all’1,6% e l’Euribor è -0,4%, il costo teorico dello swap EUR/USD per la società europea sarà del 2% (dato che paga l’1,6% di interesse sul dollaro, più lo 0,4% di interesse sull’euro, poiché l’Euribor oggi è negativo). Se a causa di una scarsità di dollari la controparte quota una “base” di -50 pb, il costo di questo swap per la società europea aumenterà al 2,5% (interesse sul dollaro dell’1,6% + interesse sull’euro dello 0,4% + base valutaria dello 0,5%).

In generale, la base cross currency riflette la scarsità di dollari sul mercato: quanto più scarsi sono i dollari tanto più negativa diventa la base. Per gli investitori che si finanziano in dollari, la base negativa più essere favorevole nel momento in cui istituiscono coperture per le esposizioni valutarie. A tale scopo, infatti, questi investitori presteranno dollari oggi e riceveranno in futuro la somma prestata più lo spread della base cross currency, in aggiunta al rendimento sugli investimenti esteri. Ad esempio, la Reserve Bank of Australia effettua da anni swap delle sue riserve in valuta estera contro yen giapponesi, al fine di incrementare i rendimenti. Tenendo conto della base, i titoli di Stato giapponesi a breve termine con rendimento negativo di fatto rendono più di molti titoli governativi con scadenza analoga in altre valute.

Tuttavia, per gli investitori esteri la base potrebbe incrementare il costo di copertura connesso all’investimento in asset denominati in dollari. Al fine di coprire l’esposizione al dollaro, questa categoria di investitori prende dollari in prestito oggi e li restituisce in futuro. La base rappresenta il costo di copertura aggiuntivo, che si somma al differenziale di interesse fra le due valute.

La base cross currency è un elemento importante della gestione valutaria in un portafoglio globale. Dato che la Fed al momento è molto più avanti della BCE e di altre banche centrali nel ciclo di contrazione monetaria, sembra probabile che la scarsità di dollari si accentui nell’anno nuovo, pertanto la base potrebbe diventare più negativa. I gestori di portafoglio dovranno valutare attentamente il costo di copertura nell’assumere posizioni in valuta estera.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes