La BCE è rimasta scottata dai titoli Steinhoff?

Il rischio di credito è reale. È facile dimenticare questa ovvietà quando i mercati del credito sia investment grade che high yield sfoggiano risultati sempre più robusti, ma ultimamente persino uno dei principali investitori obbligazionari d’Europa, la Banca centrale europea (BCE), ha dovuto riscoprire che esiste davvero il rischio di perdita permanente del capitale, quando si acquistano obbligazioni societarie.

Ogni settimana la BCE aggiorna l’elenco consolidato delle posizioni in titoli corporate accumulate nell’ambito del programma di acquisti nel settore societario (CSPP). Lunedì abbiamo dato un’occhiata all’elenco più aggiornato, notando una differenza lampante rispetto ai dati diffusi in precedenza: le obbligazioni Steinhoff – per la precisione, SHFSJ 1,875 01/25 (ISIN XS1650590349) – erano sparite. I titoli non sono stati rimborsati e l’emittente non ha dichiarato default. Quindi, a meno che non si tratti di un errore, sembrerebbe che la BCE abbia preso deliberatamente l’iniziativa di liquidare la posizione Steinhoff.

In realtà, dal punto di vista strettamente tecnico, non dovremmo parlare della “BCE”: gli acquisti di obbligazioni – e, a quanto pare, anche le vendite – sono effettuati da sei banche centrali nazionali nell’ambito dell’Eurosistema. Ma allora quale banca centrale ha acquistato concretamente i titoli Steinhoff? Steinhoff è una holding internazionale del settore retail a cui fa capo, fra le tante controllate, anche Poundland nel Regno Unito. Fondata originariamente in Germania negli anni Sessanta del secolo scorso, ha spostato la sede centrale in Sudafrica verso la fine degli anni Novanta. Tutto questo però non ci aiuta molto, in quanto i titoli SHFSJ 25 sono stati emessi da Steinhoff Europe AG, che è domiciliata in Austria. Come quelle di altre società austriache, anche le obbligazioni Steinhoff curiosamente ricadono sotto la competenza della Suomen Pankki, o Banca di Finlandia (BoF), se preferite. Vi chiederete come mai la banca centrale finlandese acquista obbligazioni austriache. La nostra spiegazione più plausibile è che la Finlandia e l’Austria si trovano entrambe geograficamente ai confini orientali dell’Eurozona, anche se a latitudini molto diverse. In ogni modo, abbiamo controllato la lista di posizioni CSPP della BoF e i titoli in questione sono spariti anche da lì, proprio come dall’elenco consolidato della BCE. Questo corrobora la supposizione che le obbligazioni siano state effettivamente vendute.

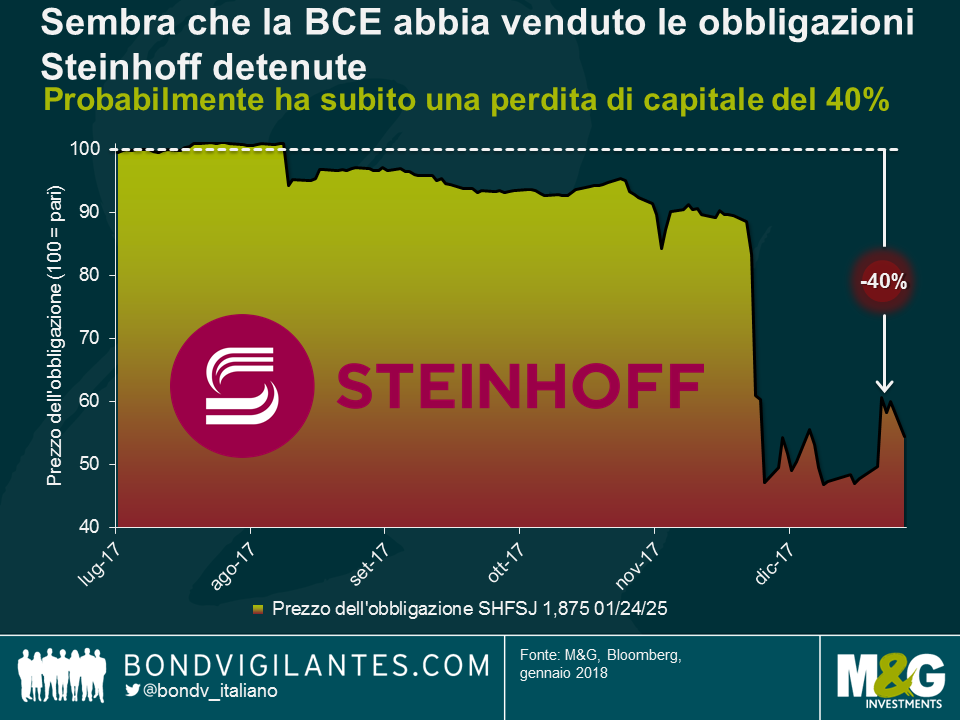

All’epoca dell’acquisto iniziale da parte della BCE/BoF, alla fine di luglio 2017, le obbligazioni SHFSJ 25 avevano ricevuto il rating di investment grade (IG) da Moody’s (Baa3) solo da una settimana, ma erano comunque idonee al CSPP. Tuttavia, all’inizio di dicembre è esploso sulla stampa il caso delle irregolarità contabili di Steinhoff: l’Ad Markus Jooste si è dimesso con effetto immediato e le obbligazioni sono colate a picco. Moody’s ha reagito il 7 dicembre con un declassamento della società di quattro livelli a B1, in profondo territorio high yield, facendo scattare un’altra ondata di vendite che ha spinto il prezzo a pronti delle SHFSJ 25 sotto i 50 centesimi di euro.

È importante sottolineare, però, che la perdita del rating IG, e quindi dell’ammissibilità al CSPP, non ha costretto automaticamente la BCE/BoF a vendere. Ad esempio, la società tedesca di fertilizzanti K+S AG ha perso il suo unico rating IG a ottobre del 2016, dopo l’acquisto effettuato nell’ambito dello stesso programma CSPP, ma a tutt’oggi la Bundesbank continua a detenere in bilancio due obbligazioni di questo emittente – SDFGR 3,125 12/06/18 (ISIN XS0997941199) e SDFGR 4,125 12/06/21 (ISIN XS0997941355). Il caso Steinhoff, però, è molto più grave. Il 28 dicembre 2017 Moody’s ha abbassato ulteriormente il merito di credito portandolo a Caa1, un livello associato a un “rischio di credito molto alto”, secondo le definizioni della sua scala di rating, ed è a questo punto che, a quanto pare, la BCE/BoF si è trovata sulle spine per il percepito rischio di default o di un evento di ristrutturazione, scegliendo la strada di limitare le ricadute possibili, in termini finanziari ma anche di reputazione. Sembrerebbe quindi che la posizione sia stata liquidata all’inizio di gennaio 2018, anche se così facendo è stata cristallizzata una perdita di capitale significativa.

Ma quanto ha perso la BCE sull’operazione Steinhoff? Difficile dirlo con certezza: non sappiamo esattamente in quali momenti la BCE/BoF abbia acquistato e venduto le obbligazioni, dato che le posizioni vengono pubblicate solo con frequenza settimanale, né sappiamo se la BCE/BoF abbia scalato la posizione al rialzo o al ribasso durante il periodo di detenzione, poiché le dimensioni delle esposizioni non sono rese note. Per semplicità, supponiamo che le obbligazioni siano state acquistate inizialmente all’emissione al prezzo di riofferta appena sotto la pari (99,44) e che non ci siano state altre compravendite nel corso del 2017. I titoli sono spariti dagli elenchi della BCE e della BoF rispettivamente il 5 e l’8 gennaio 2018. Basandoci sull’ipotesi migliore, ossia una vendita effettuata il 3 gennaio al prezzo pronti di circa 60 centesimi di euro, la perdita di capitale permanente subita dalla BCE/BoF sarebbe pari al 40%, una percentuale enorme, attenuata solo molto marginalmente dall’interesse maturato di circa lo 0,8% su un periodo di detenzione di cinque mesi.

È impossibile calcolare la perdita monetaria come importo in euro poiché, come già accennato, le dimensioni delle posizioni nel piano CSPP non vengono divulgate. In ogni caso, le perdite sono poca cosa in confronto al valore complessivo del CSPP, che attualmente si aggira intorno ai 132 miliardi di euro. Inoltre, l’acquisto di titoli corporate IG europei è stato molto redditizio per la BCE: dall’avvio del CSPP, a fine giugno 2016, l’indice CE BofAML EMU Corporate Excluding Banking, che riflette approssimativamente l’universo dei titoli ammessi al piano, ha generato una performance totale vicina al 3,75%.

Per finire, possiamo trarre qualche insegnamento da questo caso? La conclusione è che gli investitori non dovrebbero considerare le obbligazioni societarie come asset esenti da rischi. Anche per i titoli di categoria IG, nell’ambiente attuale di default ultra bassi, esiste una probabilità superiore a zero di subire perdite di capitale permanenti. Per questo è importante considerare e analizzare accuratamente i fondamentali del credito, in modo da incrementare le probabilità di successo e ridurre il rischio di incappare in uno dei rari default. Per quanto riguarda il futuro del CSPP, il caso Steinhoff potrebbe dare ai critici un argomento in più per invocare la chiusura tempestiva del programma.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes