La stretta di liquidità in Venezuela: esportazione di passaporti come palliativo?

I media si sono ampiamente occupati della crisi di liquidità in Venezuela. Il recente default sul debito sovrano e quello probabile sul debito emesso dalla società a controllo statale Petroleos de Venezuela SA (PDVSA), unitamente alle importazioni al collasso, testimoniano la strozzatura di liquidità e la crisi umanitaria in atto.[1]

Tuttavia, si potrebbe alleviare la crisi e migliorare lo stato di salute del paziente con un cambio di politica economica che prevedesse le misure seguenti:

- un ambiente migliore per il settore private;

- l’unificazione del regime valutario;

- finanziamenti esteri per rilanciare la spesa per investimenti nel settore petrolifero, in cui la produzione si sta riducendo al ritmo del 10% l’anno;

- la vendita di asset per stimolare il coinvolgimento del settore privato e incrementare la produzione non petrolifera;

- la fine del finanziamento monetario dei deficit di bilancio e dell’iperinflazione;

- la rimozione dei sussidi ai prezzi petroliferi e dei prezzi controllati sui beni essenziali;

- la ripresa della divulgazione di statistiche ufficiali;

- il ripristino del dialogo con l’FMI e altre organizzazioni multilaterali;

- la ristrutturazione del debito in aggiunta a quanto sopra;

- elezioni libere ed eque.

In pratica, la situazione attuale probabilmente non consente di adottare nessuna delle misure appena elencate. Continuano invece gli annunci di nuove idee creative da parte del governo, come l’imminente emissione di una nuova criptovaluta garantita dal petrolio, denominata “petro”, nel tentativo di alleviare l’attuale stretta di liquidità.

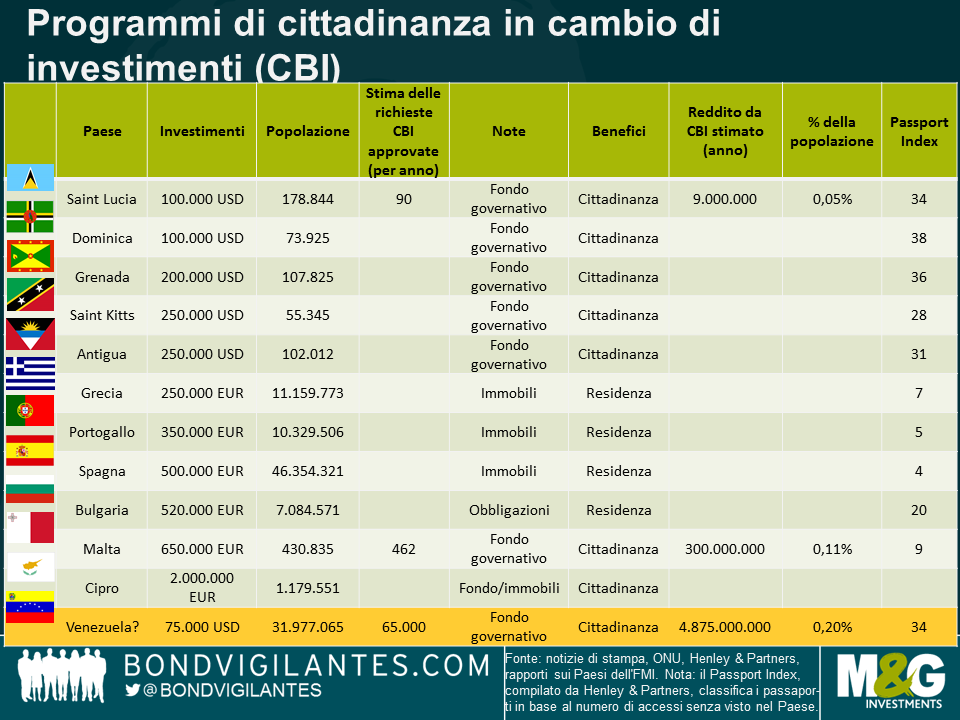

Un’idea creativa alternativa partorita dalla mia mente è la creazione di un programma di cittadinanza in cambio di investimenti (o CBI, da citizenship by investment), simile a quelli esistenti descritti nel grafico che segue.

I requisiti, diversi a seconda del Paese, includono a volte la residenza e sempre l’investimento in un fondo gestito dal governo, in immobili e/o in obbligazioni. Alcuni Paesi concedono una residenza temporanea, con possibile acquisizione della cittadinanza anche se non automatica (lo fanno vari Stati dell’UE, esclusi Malta e Cipro). Le entrate legate a questi programmi possono essere consistenti. Nel caso della Dominica, ad esempio, superano il 5% del PIL, mentre per St. Kitts sono scese intorno al 4% (da un livello iniziale superiore al 12% del PIL).

Un passaporto venezuelano può essere interessante nella misura in cui dà diritto a viaggiare senza bisogno di visti in oltre 130 Paesi, inclusi quelli dell’Unione Europea, e si piazza a un dignitoso 34° posto nella classifica mondiale, più in alto di Perù, Colombia e Panama. Le posizioni di altri passaporti sono visibili qui. Presumo che un programma venezuelano richiederebbe non la residenza nel Paese, ma un contributo monetario equivalente a 75.000 dollari USA, un livello leggermente inferiore a quello dei vicini Paesi caraibici, per via del rischio percepito più alto (altre diatribe o sanzioni USA, rischio di modifiche ai requisiti di visto, ad esempio per l’area Schengen dell’UE, se il processo di approvazione viene ritenuto troppo permissivo, controversie passate sulla presunta vendita di passaporti a terroristi, ecc.). Secondo le mie stime, la carenza di finanziamenti esteri per il Venezuela nel 2018 è di circa 4,9 miliardi di dollari USA, calcolati presumendo un prezzo del petrolio di 50 dollari per il mix PSVSA e una produzione totale di 2 milioni di barili al giorno. Dato che un’ampia porzione della produzione è già impegnata per Cina, Russia e Cuba e ipotizzando un consumo domestico di petrolio di circa 500-600.000 barili al giorno, la quantità effettiva esportata ai prezzi di mercato si aggira intorno a un terzo della produzione totale. La stima presume inoltre che non si effettuino ulteriori pagamenti sul debito esterno in forma di obbligazioni (Venezuela e PDVSA).

Se ipotizziamo che ogni passaporto venezuelano valga 75.000 dollari, accettando 65.000 richieste di cittadinanza il Venezuela riuscirebbe a soddisfare in pieno l’esigenza di finanziamenti per l’anno in corso. Per inquadrare l’importo nel contesto in rapporto alla popolazione nazionale, questa cifra supera la quantità stimata di passaporti venduti da Saint Lucia o Malta, ma non in misura scandalosa. È un’idea fattibile? Probabilmente no, ma vista la crisi di liquidità disperata in Venezuela, bisogna usare la fantasia.

[1] Tecnicamente, le obbligazioni emesse da PDVSA sono ancora negoziate con interesse maturato, mentre i titoli emessi dal governo sono scambiati senza interesse maturato, come accade di solito agli strumenti in default.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes