Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Nicolo Carpaneda, Graziano Creperio e Carlo Putti analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

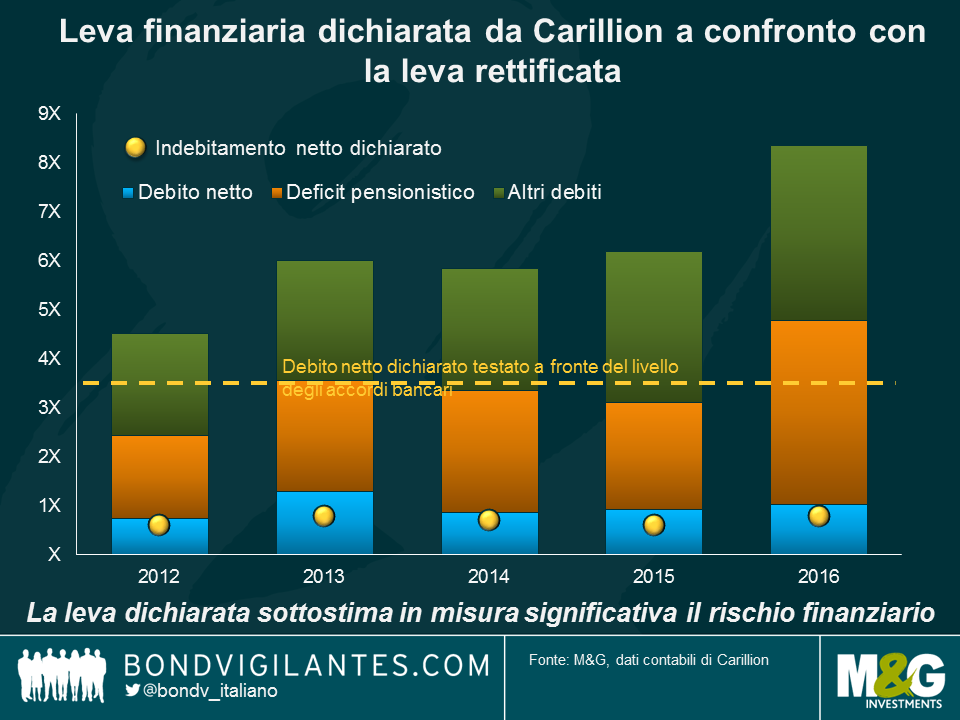

Nella Relazione annuale del 2016 intitolata “Making tomorrow a better place” (rendere il domani un luogo migliore), Carillion dichiarava di “avere una buona piattaforma da cui sviluppare l’attività nel 2017”. Meno di dieci mesi dopo la pubblicazione, Carillion è finita in liquidazione coatta, saltando l’amministrazione controllata e la possibilità di continuare a operare. Gli attivi saranno monetizzati e i proventi distribuiti ai creditori, dopodiché non resterà molto. Ma si sarebbe potuto prevedere tutto questo?

Carillion si autodefinisce una società leader di servizi di supporto integrati con un ampio portafoglio di collaborazioni pubblico-privato e contratti di costruzione. All’epoca della diffusione dei risultati preliminari per il 2016, Carillion ha dichiarato una conversione dei flussi di cassa del 117% e un rapporto debito netto/EBITDA (utile prima di interessi, imposte, deprezzamento e ammortamento, ovvero un parametro dei flussi di cassa) di 0,8 volte. Questi dati, presi a sé, avrebbero potuto suggerire un profilo di credito investment grade, con una probabilità di default relativamente bassa, ma da un esame più approfondito emerge tutta un’altra storia.

Carillion ha definito la conversione della liquidità come l’importo degli afflussi di cassa sottostanti da operazioni, diviso per gli utili sottostanti da operazioni. Il primo dato include le variazioni del capitale di esercizio utilizzato per finanziare le attività ordinarie. Mentre la variazione netta del capitale di esercizio non segnalava niente di insolito, era chiaro che il deterioramento dei crediti commerciali durante l’anno (movimento di 339 milioni di sterline) veniva finanziato in larga misura da debiti verso fornitori in crescita (movimento di 342 milioni di sterline), con un impatto significativo sul capitale di esercizio.

A peggiorare la situazione, nel 2013 Carillion ha introdotto una soluzione di factoring inverso in forma di linea di pagamento anticipato (o EPF, da early payment facility, un tipo di finanziamento della catena logistica), che consentiva alla società di estendere (quasi del doppio) i termini di pagamento ai fornitori fino a 120 giorni. In virtù di questa opzione, le banche di Carillion avrebbero pagato in anticipo i fornitori per poi rivalersi sulla società in un momento successivo, di fatto creando in bilancio una voce di debito a breve termine assimilabile a capitale di terzi.

Anche se il ricorso al factoring inverso non è insolito per le società di costruzione, in questo caso aveva un effetto cosmetico sui flussi di cassa dichiarati, migliorandoli senza incrementare il debito, mentre in realtà faceva esattamente l’opposto. Inoltre, la conversione della liquidità dichiarata da Carillion era un indicatore fuorviante della situazione di cassa dell’azienda: un’alternativa migliore sarebbe stato il flusso di cassa libero, che tiene conto della liquidità impiegata nella spesa per immobilizzazioni, nonché per interessi e imposte, contributi pensionistici, dividendi e acquisizioni. Analizzando questo dato sarebbe emerso che Carillion aveva bruciato liquidità in due degli ultimi quattro anni del periodo 2013-2016.

Ci si può chiedere in che misura il factoring inverso sia stato un sintomo o una causa del disagio di Carillion, ma indubbiamente ha contribuito al collasso, dal momento che quella opzione diventa impraticabile in caso di insolvenza di un fornitore o di Carillion. Per ironia della sorte, nella Relazione annuale l’EPF viene citato solo due volte con riferimento all’impatto “positivo” sui fornitori.

All’apparenza, la leva netta risultava modesta nella relazione del 2016, ampiamente al di sotto della soglia fissata a 3,5x negli accordi bancari. Tuttavia, un quadro più veritiero delle passività di Carillion avrebbe dovuto senz’altro includere gli altri debiti creati dall’EPF e il deficit legato alle pensioni, che a sua volta era più che raddoppiato nel corso del 2016. In questo modo, il deterioramento del bilancio diventa molto più chiaro.

Il polverone sollevato dal fallimento della società non si è ancora dissipato, mentre i portatori di interessi, incluso il governo, cercano di capire cosa sia andato storto e come si sarebbe potuto evitare. L’origine va ricercata in una combinazione complessa di fattori: oltre ai citati aspetti della liquidità e della leva, hanno contribuito la contabilità dei contratti, i margini di profitto risicati, le generose distribuzioni di dividendi agli azionisti e le ingenti immobilizzazioni immateriali in bilancio, a fronte di un patrimonio di gran lunga inferiore, con la conseguente vulnerabilità dell’azienda alle svalutazioni. Intanto, per gli investitori la lezione è che le cifre dichiarate raramente restituiscono un quadro completo e veritiero, pertanto è necessario scavare a fondo nei dati finanziari per capire meglio la vera situazione di un’azienda.

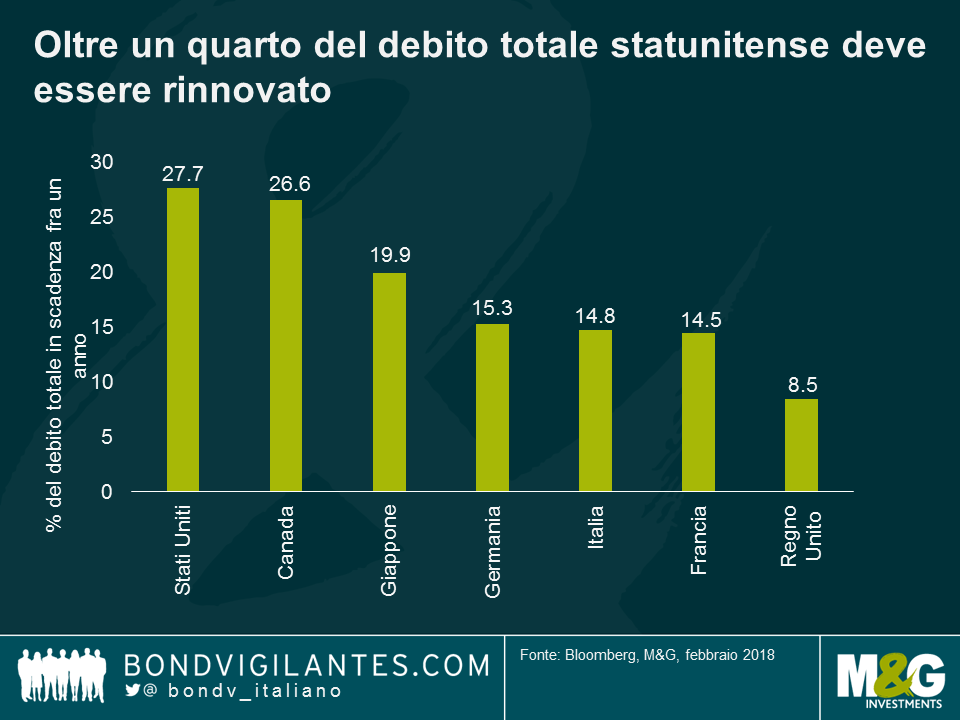

Il governo statunitense si finanzia regolarmente attraverso il debito a breve termine, che di norma è meno costoso di quello a lunga scadenza per via dell’inclinazione verso l’alto della curva dei rendimenti USA. Questo risparmio sui costi aumenta il rischio di default. Il rischio di rinnovo emerge ogni qualvolta il debito a breve termine viene utilizzato per finanziare la spesa a lungo termine. È il pensiero che tiene svegli i funzionari addetti della gestione del debito.

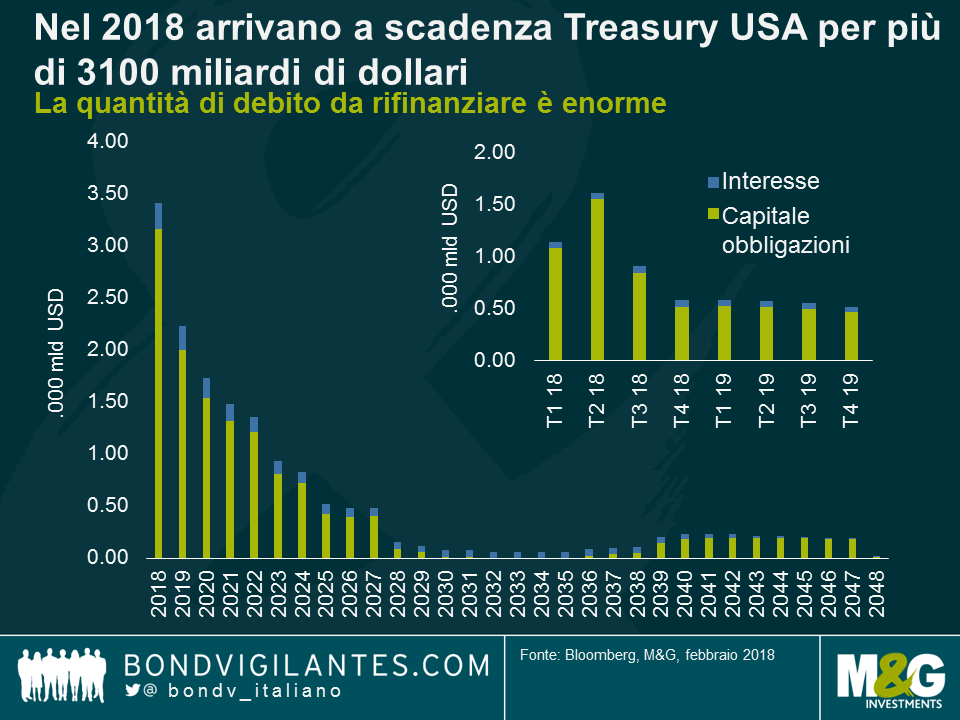

Il governo americano dovrà rifinanziare il 28% del suo debito totale nel 2018, equivalente a più di 3000 miliardi di dollari in titoli del Tesoro. Inoltre, secondo alcune stime il deficit del bilancio federale USA è avviato verso lo sforamento dei 1000 miliardi di dollari nel 2019. Con i piani di espansione fiscale di Trump destinati ad essere finanziati con l’emissione di debito a breve termine, nei prossimi anni assisteremo a un aumento significativo dell’offerta di Treasury USA.

È convinzione diffusa che il rischio di una crisi da rinnovo per gli Stati Uniti è vicino allo zero: il Paese gode di una situazione unica, disponendo del mercato dei titoli governativi più profondo e più liquido del mondo, mentre il dollaro è la valuta di riserva mondiale.

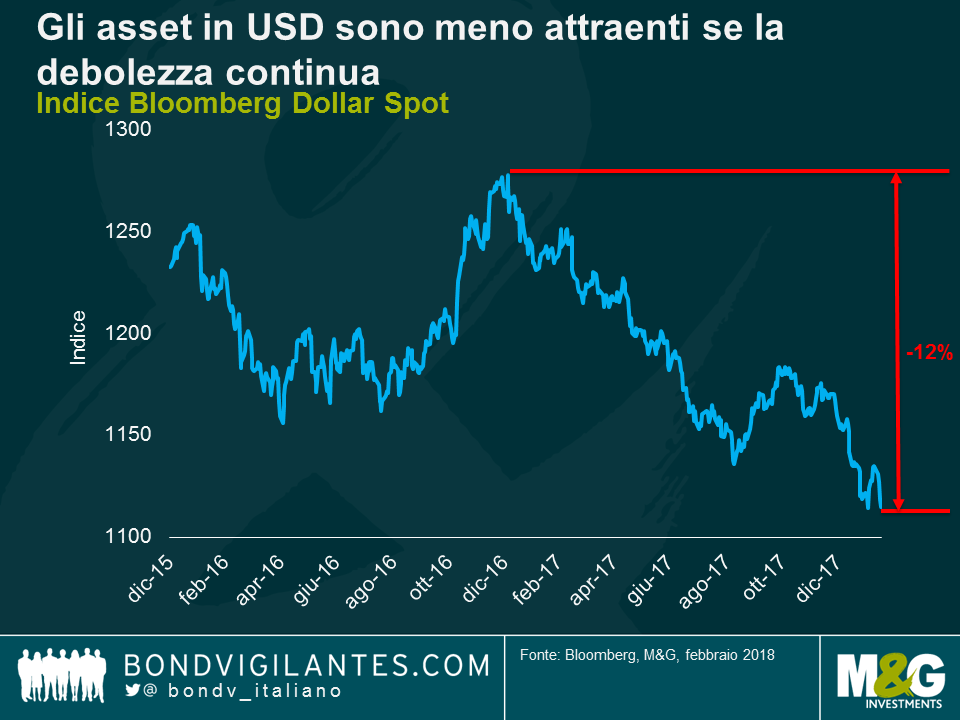

Se quindi è vero che questo rischio è limitato, diversi fattori suggeriscono che i rendimenti sui Treasury dovranno muoversi verso l’alto dai livelli attuali per attrarre i capitali degli investitori. Prima di tutto, sembra che alti funzionari del governo cinese abbiano raccomandato uno stop agli acquisti di titoli del Tesoro statunitensi. Con i mercati già alle prese con l’indigestione da offerta, l’uscita di scena di un grande acquirente di Treasury probabilmente imprimerebbe una decisa spinta al rialzo sui rendimenti.

In secondo luogo, l’indice Bloomberg Dollar Spot è sceso di circa il 12% dall’inizio del 2017. Se gli investitori esteri si aspettano che il dollaro continui a deprezzarsi, da qui in avanti i non residenti punteranno a ridurre il ritmo con cui accumulano asset e titoli di Stato americani, se non a interrompere del tutto gli acquisti. Questo è esattamente ciò che stanno valutando i cinesi e possiamo aspettarci che altri governi nazionali e grandi investitori istituzionali (come i fondi di ricchezza sovrani) seguiranno l’esempio. Se dovesse accadere, aumenterebbe la pressione sul dollaro e i rendimenti dei Treasury comincerebbero a salire su tutte le scadenze.

Infine, nel post-crisi finanziaria gli Stati Uniti sono riusciti a cavarsela rinnovando il debito attraverso operazioni di monetizzazione. La Fed ha messo in campo misure di allentamento quantitativo (QE) con acquisto diretto di Treasury, in modo da ridurre i costi di prestito del governo. Tuttavia, il QE non è ancora finito e la Fed sta innalzando i tassi per raffreddare un’economia avviata a grandi passi verso il riscaldamento.

Al di là dei buoni motivi fondamentali per questo movimento dei tassi verso l’alto, l’enorme quantità di debito che il Tesoro degli Stati Uniti dovrà emettere nell’anno in corso e nel prossimo, in un contesto di contrazione della politica monetaria, avrà un impatto tecnico non da poco sull’andamento dei Treasury quest’anno.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Carlo Putti e Craig Moran analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

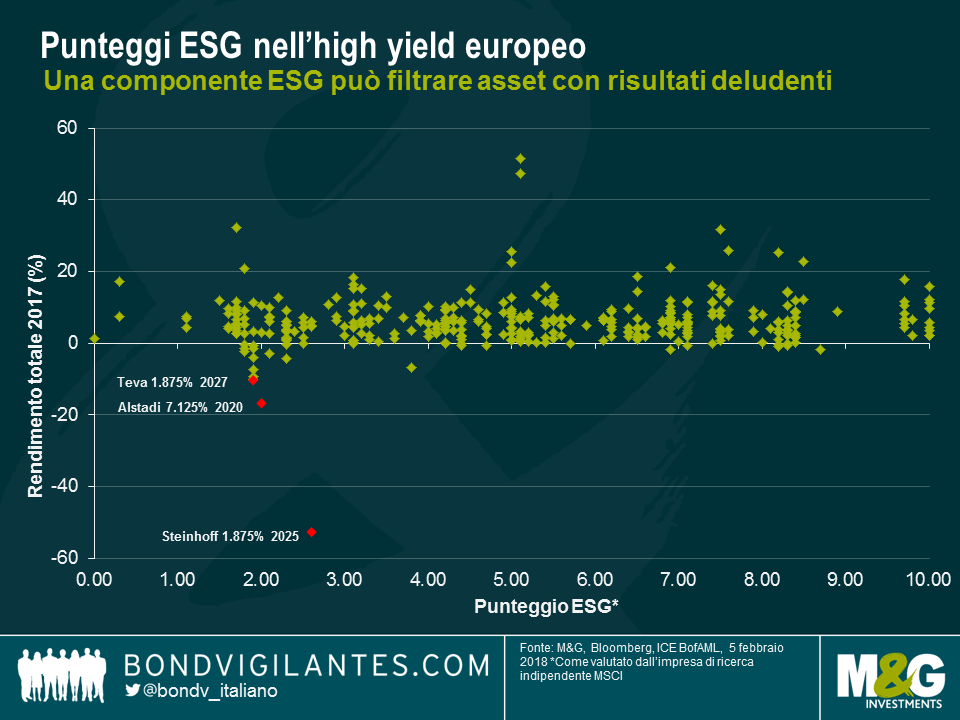

Tra i bond con le performance peggiori dell’indice high yield europeo nel 2017 troviamo, stando a MSCI, imprese con giudizi deludenti in termini di standard ambientali, sociali e di governance (noti con l’acronimo ESG). Si tratta di una coincidenza o è indicativo di un rapporto tra fattori ESG insoddisfacenti e performance obbligazionaria?

Per rispondere a questa domanda, abbiamo analizzato le performance totali del 2017 di 365 obbligazioni presenti nel mercato high yield europeo, valutate da MSCI in base ai parametri ESG. La nostra analisi suggerisce che le performance non siano correlate ai punteggi ESG, con una correlazione inferiore allo 0,1.

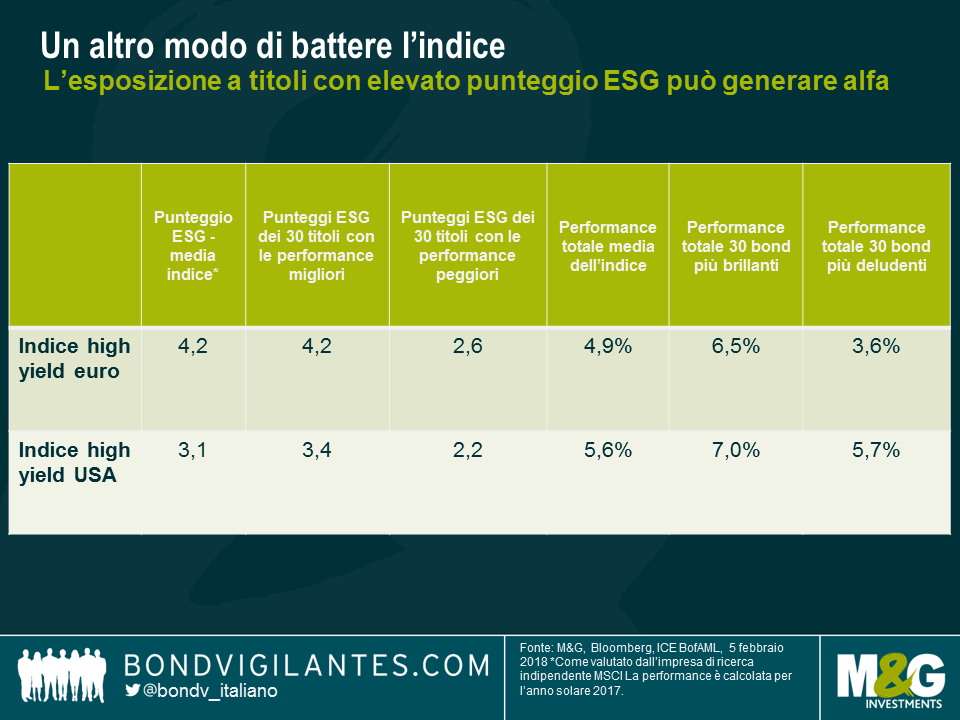

Tuttavia, nonostante l’ampia dispersione di obbligazioni nel grafico precedente, è comunque ovvio che i tre bond più deludenti abbiano ricevuto un punteggio ESG di scarsa qualità. Espandendo l’analisi per esaminare le 30 obbligazioni con la performance totale peggiore, abbiamo notato come il loro punteggio ESG medio ponderato dell’indice fosse pari a un mero 2,6 su una scala da 1 a 10, rispetto alle media ponderata del 4,2 per l’indice. In contrasto, le 30 obbligazioni con l’andamento migliore hanno ottenuto nell’arco dello stesso periodo una media ponderata del 4,2, in linea con l’indice. Sembra esserci un rapporto tra le obbligazioni con le performance peggiori e i deboli punteggi ESG, precisando tuttavia che si tratta di un campione di dimensioni modeste.

Classificando l’indice in base ai punteggi ESG, le 30 obbligazioni con i punteggi più elevati hanno generato una performance complessiva media ponderata del 6,5%. Per contro, le 30 obbligazioni con i punteggi ESG peggiori hanno reso il 3,6% sulla stessa base. A titolo di confronto, l’indice ha reso il 4,9%, implicando che un filtro ESG applicato al portafoglio dei bond high yield europei avrebbe permesso a un investitore di sovraperformare in modo significativo l’indice nel 2017.

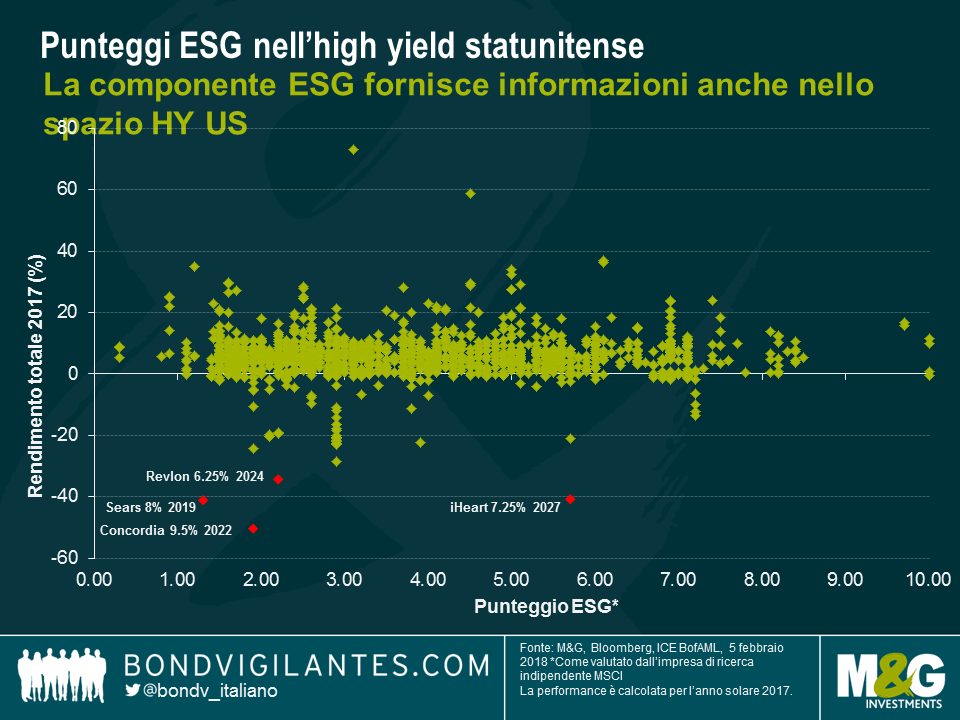

L’indice statunitense ha mostrato un percorso simile all’indice europeo, con le obbligazioni più deludenti che hanno esibito un basso punteggio medio in termini di parametri ESG.

Questa analisi mette in luce che i punteggi ESG per le obbligazioni high yield e i risultati complessivi non sono fortemente correlati. Tuttavia, ciò potrebbe essere dovuto alla natura delle distribuzioni di performance dell’alto rendimento lo scorso anno. Quasi tutte le performance obbligazionarie si sono concentrate attorno a un intervallo molto ridotto, in un ambiente di volatilità relativamente modesta, con una coda larga composta da ampie performance negative (o, in altre parole, l’asimmetria delle performance in un ambiente di spread ridotti ha dimostrato un bias di distribuzione leptocurtica). Ciò suggerisce che un’analisi basata sulla correlazione tradizionale potrebbe non offrirci spunti di interesse.

Tuttavia, sembra evidente che un filtro ESG possa disporre di una sorta di capacità previsionale volta a evitare i titoli sottoperformanti. In questo senso, l’analisi ESG può aiutare gli investitori a evitare parte del rischio idiosincratico esistente nel mercato obbligazionario societario high yield.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mark Robinson e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.