Il caso Carillion: quando niente è come sembra

Nella Relazione annuale del 2016 intitolata “Making tomorrow a better place” (rendere il domani un luogo migliore), Carillion dichiarava di “avere una buona piattaforma da cui sviluppare l’attività nel 2017”. Meno di dieci mesi dopo la pubblicazione, Carillion è finita in liquidazione coatta, saltando l’amministrazione controllata e la possibilità di continuare a operare. Gli attivi saranno monetizzati e i proventi distribuiti ai creditori, dopodiché non resterà molto. Ma si sarebbe potuto prevedere tutto questo?

Carillion si autodefinisce una società leader di servizi di supporto integrati con un ampio portafoglio di collaborazioni pubblico-privato e contratti di costruzione. All’epoca della diffusione dei risultati preliminari per il 2016, Carillion ha dichiarato una conversione dei flussi di cassa del 117% e un rapporto debito netto/EBITDA (utile prima di interessi, imposte, deprezzamento e ammortamento, ovvero un parametro dei flussi di cassa) di 0,8 volte. Questi dati, presi a sé, avrebbero potuto suggerire un profilo di credito investment grade, con una probabilità di default relativamente bassa, ma da un esame più approfondito emerge tutta un’altra storia.

- Conversione della liquidità

Carillion ha definito la conversione della liquidità come l’importo degli afflussi di cassa sottostanti da operazioni, diviso per gli utili sottostanti da operazioni. Il primo dato include le variazioni del capitale di esercizio utilizzato per finanziare le attività ordinarie. Mentre la variazione netta del capitale di esercizio non segnalava niente di insolito, era chiaro che il deterioramento dei crediti commerciali durante l’anno (movimento di 339 milioni di sterline) veniva finanziato in larga misura da debiti verso fornitori in crescita (movimento di 342 milioni di sterline), con un impatto significativo sul capitale di esercizio.

A peggiorare la situazione, nel 2013 Carillion ha introdotto una soluzione di factoring inverso in forma di linea di pagamento anticipato (o EPF, da early payment facility, un tipo di finanziamento della catena logistica), che consentiva alla società di estendere (quasi del doppio) i termini di pagamento ai fornitori fino a 120 giorni. In virtù di questa opzione, le banche di Carillion avrebbero pagato in anticipo i fornitori per poi rivalersi sulla società in un momento successivo, di fatto creando in bilancio una voce di debito a breve termine assimilabile a capitale di terzi.

Anche se il ricorso al factoring inverso non è insolito per le società di costruzione, in questo caso aveva un effetto cosmetico sui flussi di cassa dichiarati, migliorandoli senza incrementare il debito, mentre in realtà faceva esattamente l’opposto. Inoltre, la conversione della liquidità dichiarata da Carillion era un indicatore fuorviante della situazione di cassa dell’azienda: un’alternativa migliore sarebbe stato il flusso di cassa libero, che tiene conto della liquidità impiegata nella spesa per immobilizzazioni, nonché per interessi e imposte, contributi pensionistici, dividendi e acquisizioni. Analizzando questo dato sarebbe emerso che Carillion aveva bruciato liquidità in due degli ultimi quattro anni del periodo 2013-2016.

Ci si può chiedere in che misura il factoring inverso sia stato un sintomo o una causa del disagio di Carillion, ma indubbiamente ha contribuito al collasso, dal momento che quella opzione diventa impraticabile in caso di insolvenza di un fornitore o di Carillion. Per ironia della sorte, nella Relazione annuale l’EPF viene citato solo due volte con riferimento all’impatto “positivo” sui fornitori.

- Indebitamento netto

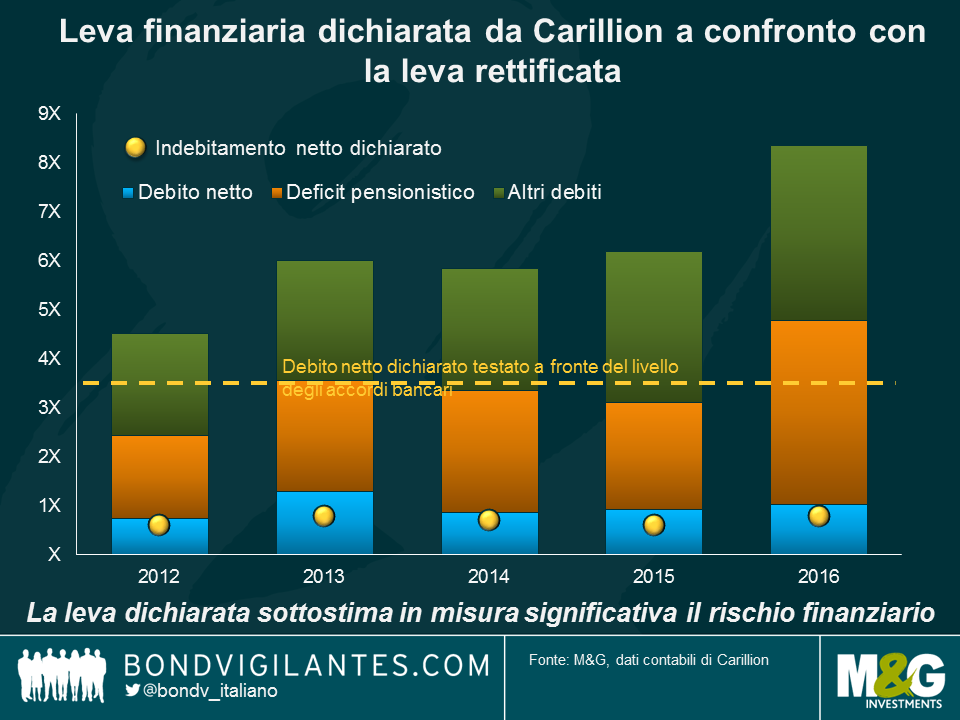

All’apparenza, la leva netta risultava modesta nella relazione del 2016, ampiamente al di sotto della soglia fissata a 3,5x negli accordi bancari. Tuttavia, un quadro più veritiero delle passività di Carillion avrebbe dovuto senz’altro includere gli altri debiti creati dall’EPF e il deficit legato alle pensioni, che a sua volta era più che raddoppiato nel corso del 2016. In questo modo, il deterioramento del bilancio diventa molto più chiaro.

Il polverone sollevato dal fallimento della società non si è ancora dissipato, mentre i portatori di interessi, incluso il governo, cercano di capire cosa sia andato storto e come si sarebbe potuto evitare. L’origine va ricercata in una combinazione complessa di fattori: oltre ai citati aspetti della liquidità e della leva, hanno contribuito la contabilità dei contratti, i margini di profitto risicati, le generose distribuzioni di dividendi agli azionisti e le ingenti immobilizzazioni immateriali in bilancio, a fronte di un patrimonio di gran lunga inferiore, con la conseguente vulnerabilità dell’azienda alle svalutazioni. Intanto, per gli investitori la lezione è che le cifre dichiarate raramente restituiscono un quadro completo e veritiero, pertanto è necessario scavare a fondo nei dati finanziari per capire meglio la vera situazione di un’azienda.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes