Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres e Stefan Isaacs analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

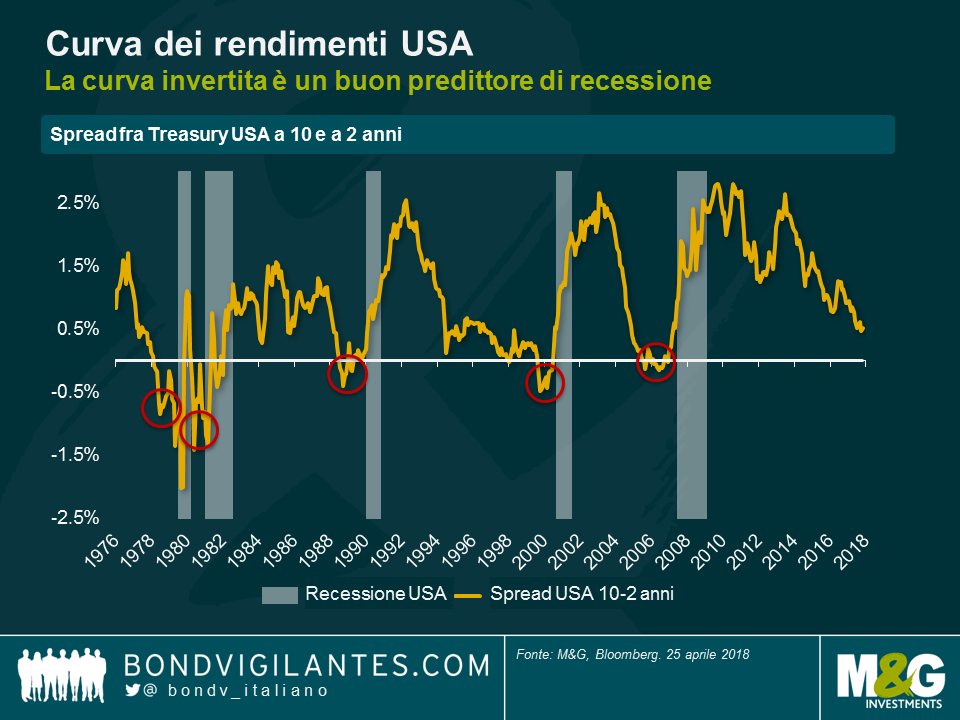

Gli investitori osservano da vicino l’appiattimento della curva dei rendimenti, che tradizionalmente è un buon indicatore di rallentamento dell’economia. Tuttavia, dobbiamo sempre mettere in dubbio le convinzioni tradizionali e se c’è una cosa che possiamo dire sulla grande crisi finanziaria, e la grande ripresa, è che le iniziative adottate dalle banche centrali in linea coi rispettivi mandati questa volta sono state molto diverse.

La Fed ha guidato la risposta delle autorità monetarie alla crisi con tagli aggressivi dei tassi, ma anche con il QE e l’operazione Twist, ossia il processo con cui ha venduto obbligazioni a breve e contestualmente acquistato titoli a lunga scadenza, per contribuire alla riduzione dei costi di prestito e dare impulso alla crescita economica. Queste politiche hanno funzionato: la disoccupazione è scesa a livelli bassi e i limiti di capacità sono una soglia già raggiunta o a portata di mano. In questo tipo di ambiente, è tempo di abbandonare l’atteggiamento accomodante espresso con misure ordinarie e straordinarie.

La prima mossa delle banche centrali è stata la decisione di invertire l’allentamento della politica monetaria convenzionale riportando i tassi d’interesse a breve termine verso un livello “normale”, dopo averli mantenuti vicini allo zero dall’inizio della crisi finanziaria. La Fed ha compiuto progressi in tal senso. Quando questo tasso convenzionale si avvicina al livello desiderato, la politica dovrebbe finalmente concentrarsi sull’inversione delle misure non convenzionali adottate. Di conseguenza, la Fed si è affidata a una serie di ritocchi al rialzo graduali per raffreddare in parte l’economia e l’incremento dei tassi d’interesse a breve che ne è derivato ha provocato l’appiattimento della curva dei rendimenti.

Nei cicli economici normali, questo appiattimento implica una maggiore probabilità di inversione della curva, un evento che storicamente ha avuto implicazioni rilevanti. La Fed ha spinto i tassi verso l’alto in modo regolare e trasparente nella prima fase di normalizzazione, affiancandovi solo una modesta contrazione del bilancio. Il programma monetario prevede ulteriori riduzioni delle posizioni in bilancio, man mano che i Treasury esistenti arrivano a scadenza. Tuttavia, una cosa che la Fed non ha fatto è correggere la distorsione che ha provocato nella curva dei rendimenti attraverso l’operazione Twist.

Penso che la prossima fase della politica farà meno affidamento sui rialzi dei tassi d’interesse, concentrandosi piuttosto su un ritiro massiccio del QE e un’inversione dell’operazione Twist. Tale processo si può realizzare con la riorganizzazione del bilancio della Fed attraverso l’acquisto di titoli a breve e la vendita di titoli a lunga scadenza, strategia che avrebbe il vantaggio di eliminare il rischio di duration e consentire alla curva dei rendimenti di recuperare una certa inclinazione.

Il mercato è molto preoccupato per la curva piatta e le relative implicazioni, e la stessa Fed la teme conoscendone la storica natura predittiva. Si presume che la banca centrale americana voglia contrarre la politica, preservare la crescita ed eliminare lo stimolo non convenzionale fornito finora, riducendo il rischio nel proprio bilancio. L’acquisto di asset a breve termine abbinato alla vendita di titoli a più lunga scadenza aiuterebbe a raggiungere degli obiettivi di politica monetaria e ottenere una curva più ripida, riducendo nel contempo la necessità di rialzi dei tassi a breve per contrastare gli effetti residui degli interventi non convenzionali che ancora incombono sul mercato.

L’operazione Twist è stata lanciata la prima volta dalla Fed per distorcere la curva dei rendimenti all’inizio degli anni Sessanta. Questa volta speriamo in un’operazione “Perfetta” con la Fed capace di realizzare gli obiettivi chiave della sua politica monetaria, ossia occupazione ottimale, prezzi stabili e tassi d’interesse a lungo termine moderati. Secondo me ce la può fare.

Un post scritto da me in passato

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost e Jim Leaviss analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

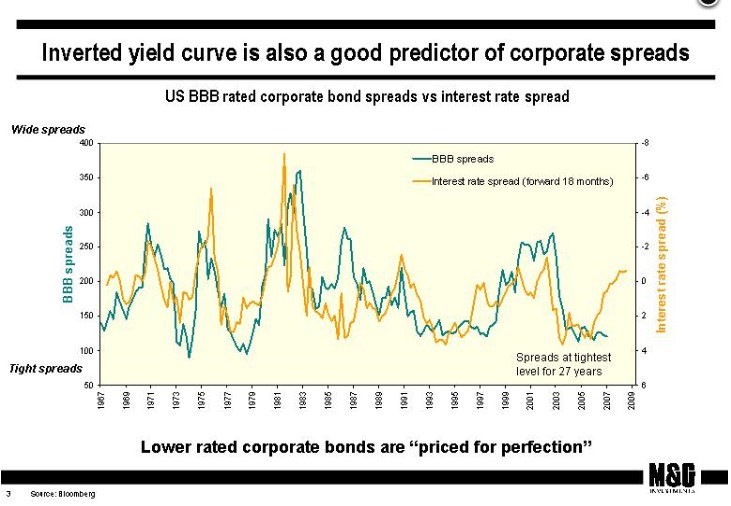

Quando la curva dei rendimenti statunitense si è appiattita ad appena 45 pb (2-10 anni) la settimana scorsa, abbiamo ripescato un post pubblicato nel 2007, agli albori di questo blog. Il grafico collegato mostrava che a) gli spread del credito BBB statunitense avevano raggiunto il livello minimo da quasi tre decenni e b) la curva dei rendimenti si era notevolmente appiattita (anzi, era proprio invertita). Se proiettiamo quel grafico in avanti di 18 mesi, risulta piuttosto efficace come predittore dell’evoluzione degli spread del credito – un fatto non del tutto sorprendente, dato che una curva dei rendimenti più piatta è tradizionalmente un buon indicatore di rallentamento economico. Allora, nel 2007 aveva predetto una massiccia correzione delle obbligazioni societarie. Come sappiamo, è accaduto esattamente questo, ma non solo: con l’arrivo della Grande crisi finanziaria, gli spread del credito sono balzati a livelli molto più alti dei 200 pb scontati dalla curva. La direzione prevista, comunque, era quella giusta.

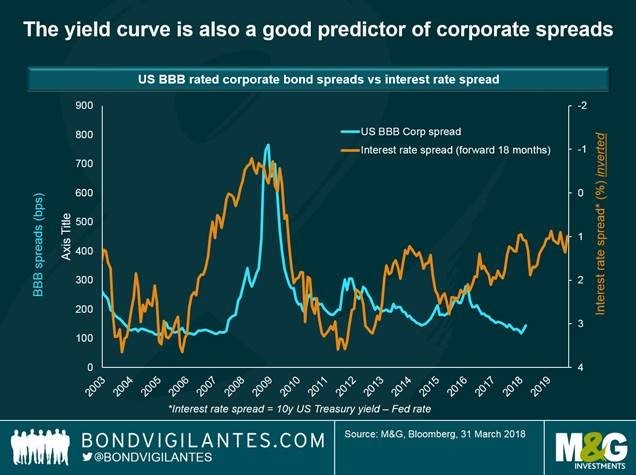

A grande richiesta, abbiamo appena aggiornato quel grafico per il periodo successivo alla Grande crisi finanziaria. Come nella versione originale, gli spread del credito sono estremamente modesti (a livelli simili a quelli visti nel 2007) e come allora la curva dei rendimenti, anche se non invertita, è abbastanza piatta da far presagire una recessione.

Come nel 2007, c’è uno scarto fra la performance ancora robusta degli spread del credito BBB e la forma della curva dei rendimenti USA. Osservando i dati più recenti, si sarebbe portati a ritenere piuttosto probabile una sottoperformance del credito da qui in avanti. Tuttavia, dal grafico si vede anche in modo molto chiaro che il rapporto direzionale fra le due serie è di gran lunga più debole rispetto alla fase pre-crisi. Guardate ad esempio il periodo 2012-2015: la curva dei rendimenti si è notevolmente appiattita, da +375 pb a un livello appena superiore a +100 pb, eppure gli spread del credito BBB negli stessi anni si sono decisamente contratti. Ovviamente il mondo dopo la Grande crisi finanziaria è anche un ambiente in cui l’allentamento quantitativo delle banche centrali ha spinto gli investitori a dare attivamente la caccia al rendimento, il che non solo ha ridotto gli spread del credito, ma ha anche consentito alle società di ottenere prestiti a tassi d’interesse sempre più bassi. Di conseguenza, i tassi di default sono crollati e il ciclo del credito si è allungato in misura incredibile. Forse però i venti di coda per questo ciclo si stanno attenuando, con la progressiva riduzione del QE e la normalizzazione dei tassi da parte delle banche centrali. La curva dei rendimenti più piatta deve essere quanto meno un avvertimento sulle valutazioni gonfiate nel credito.

Dal momento che ho ricominciato a scrivere sul blog (mi sono preso una pausa dai social media dall’inizio di quest’anno), vorrei rendere omaggio al mio amico ed ex capo della Banca d’Inghilterra Hamish Watson, scomparso di recente. È stato Hamish, quando lavoravo alla BoE, a darmi un’opportunità di progredire dal mondo della statistica finanziaria (vi ricordate la M4?) e insegnarmi tutto quello che so sulla matematica delle obbligazioni, al desk dei gilt che dirigeva ai tempi. In seguito è stato uno dei primi addetti del nuovo Ufficio di gestione del debito creato dopo la trasformazione della BoE in un’entità indipendente voluta da Gordon Brown nel 1997. Hamish era un grande appassionato di sport e ha visto il suo amato Aberdeen FC alzare la Coppa delle coppe nel 1983. Era anche il partner di Eddie George a bridge (meglio lui che io – tremavo al solo vederlo entrare avvolto nella sua nuvola di fumo, il Governatore). Dubito che qualcuno ne sapesse più di Hamish sui gilt – era un vero esperto nel suo campo, dedicato a risparmiare i soldi dei contribuenti facendoci ottenere un prezzo vantaggioso per l’emissione di obbligazioni in continuo aumento. Da quando era andato in pensione, ci vedevamo per una birra al Blue Anchor vicino a Hammersmith Bridge. Mi mancherà.

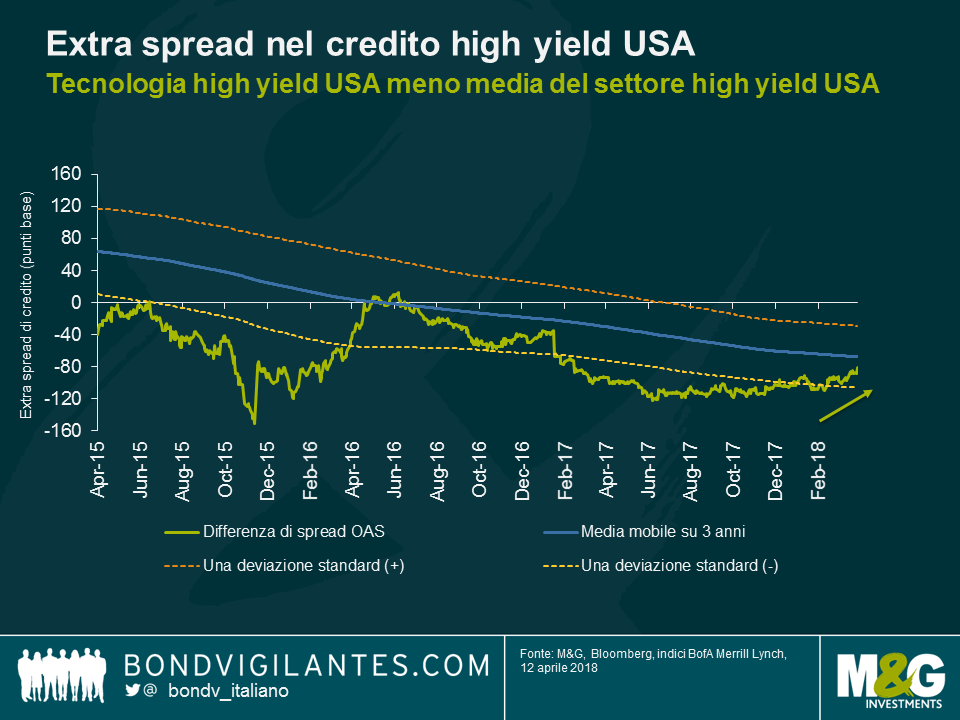

Si può dire che i mercati si siano risvegliati ultimamente. La rediviva volatilità ha scosso un settore in particolare: quello tecnologico.

Nell’high yield statunitense, il comparto tecnologico si è indebolito rispetto al resto del mercato. L’alto livello di indebitamento nei bilanci fa sì che le obbligazioni high yield tendano ad essere più sensibili alle criticità specifiche del settore.

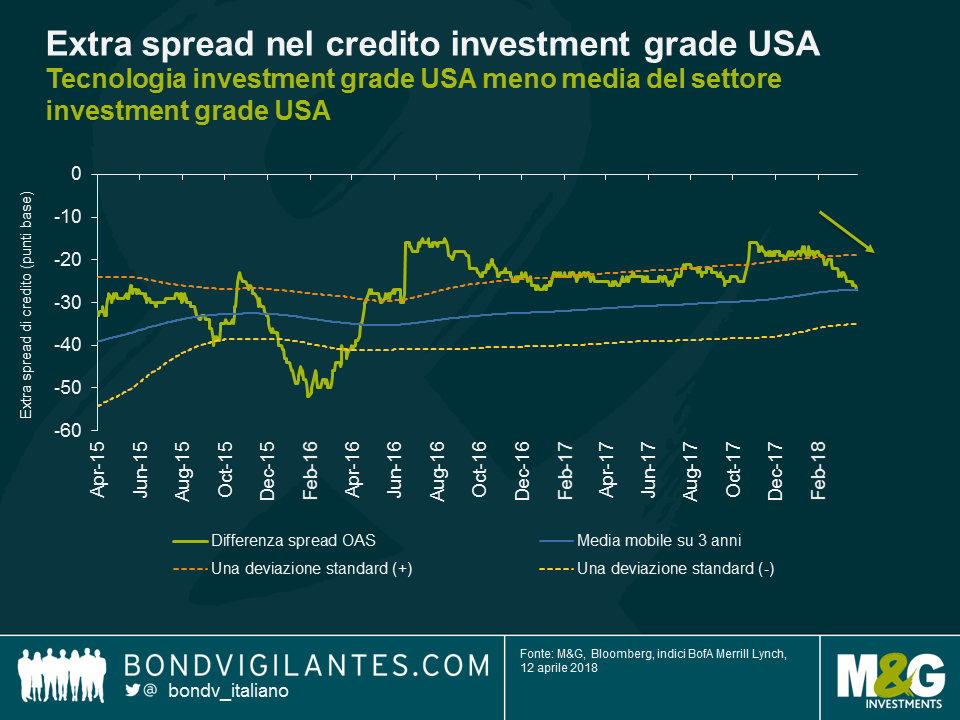

Il grafico in basso mostra l’extra spread offerto per la detenzione di titoli HY USA tecnologici rispetto ad altri dello stesso segmento di mercato. Sebbene ancora negativo, il differenziale di spread del credito è risalito dai -115 pb di inizio dicembre a -81 pb. Ma non vorremmo trarre conclusioni affrettate facendo paralleli con la correzione delle azioni tecnologiche innescata dai timori per la privacy. Nel settore tecnologico high yield si sono intrecciate molte storie diverse, dalle revisioni di strategia (Dell) alle voci di fusioni e acquisizioni (NXP), dai risultati inferiori alle attese (Veritas) ai declassamenti del debito (Lexmark), solo per citarne alcune. Nonostante la debolezza recente, gli spread della tecnologia USA nel segmento high yield si confermano relativamente modesti in confronto al resto dell’alto rendimento statunitense su un periodo di 3 anni.

Sebbene la degenerazione delle tensioni commerciali resti un rischio di coda, la Cina rimane un mercato importante per molte multinazionali tecnologiche, non solo dal punto di vista dei componenti dei prodotti, ma anche come fonte di ricavi (il 30% di quelli di Apple, ad esempio, arriva dalla Cina). Di conseguenza, a logica non sarebbe stato azzardato ipotizzare una sottoperformance degli spread degli emittenti tecnologici investment grade, nell’ultimo periodo, rispetto al credito di alta qualità in generale.

In realtà, è successo il contrario: il settore tecnologico IG statunitense è andato meglio dell’indice IG USA durante quest’ultima ondata di volatilità, e dalle quotazioni scontate di una deviazione standard (in base ai livelli di spread storici) all’inizio del 2018, si è spostato verso la media mobile su 3 anni.

Questo andamento sorprendente dei prezzi nel segmento IG della tecnologia USA si può spiegare osservando i principali emittenti di obbligazioni societarie. Il settore tecnologico è dominato da Apple, Microsoft e Oracle, tre grandi emittenti obbligazionari con debito in essere per circa 250 miliardi di dollari, pari al 41% dell’indice tecnologico. Sono società di alto rango, in termini di rating, con ampie risorse liquide in bilancio destinabili al servizio del debito, pertanto hanno retto bene di fronte alla crescente avversione al rischio che ha colpito il mercato del credito in generale.

Se è vero che le comode posizioni di liquidità rassicurano gli investitori in un’ottica di breve-medio periodo, le implicazioni a lungo termine sono più complesse. Da un lato, per il settore si prospettano possibili difficoltà legate alla stretta normativa in materia di gestione dei dati, alle riforme della tassazione online e ai dazi sulla tecnologia, tutti aspetti di cui è difficile quantificare l’impatto. Dall’altro, le modifiche al regime fiscale adottate dall’amministrazione Trump a dicembre scorso dovrebbero dare conforto agli investitori nel credito, data la possibilità di usare le posizioni di free cash flow più elevate per ridurre l’ammontare del debito, al bisogno.

Come sempre, è indispensabile analizzare il profilo di credito delle singole società per valutare se questi rischi a lungo termine siano adeguatamente riflessi nello spread. I mercati azionari hanno reagito bruscamente e rivalutato il potenziale di crescita delle aziende tecnologiche, ma quelli del credito non sembrano preoccuparsi troppo.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Wolfgang Bauer analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

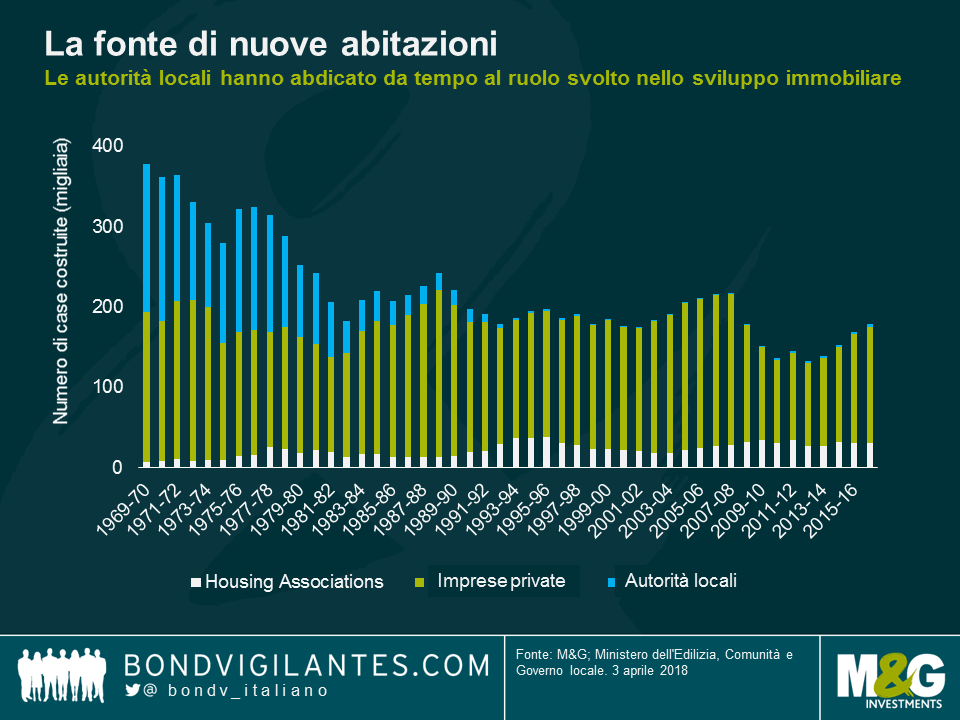

Il governo conservatore in carica sostiene che manterrà l’impegno assunto nel programma elettorale del 2015 di consegnare un milione di abitazioni entro la fine del 2020, e ne metterà a disposizione “un altro mezzo milione entro la fine del 2022“. Per raggiungere questo obiettivo, il numero di costruzioni completate dovrebbe salire a livelli mai più visti dalla fine degli anni Settanta.

Purtroppo per il governo britannico, incrementare l’offerta di abitazioni è un’impresa difficile già da tempo. Non sono mancati i successi di recente, con il numero di nuove case finite nel 2016-17 che ha raggiunto le 178 mila unità, avvicinandosi molto alla cifra del 2008-09, ma è un dato ancora ampiamente inferiore al picco di 215 mila toccato prima della crisi, nel 2007-08, e a quello di 378 mila nel lungo periodo. Sfortunatamente è improbabile che le imprese private aumentino il numero di consegne dalle 145 mila unità completate l’anno scorso, vista l’incertezza legata alla Brexit, pertanto si può prevedere un calo dai livelli attuali. In più, le autorità locali hanno abdicato da molto tempo al ruolo svolto nello sviluppo dell’edilizia abitativa e i vincoli di bilancio con cui si trovano a fare i conti non fanno ben sperare per un loro ritorno in forze sul mercato in tempi brevi.

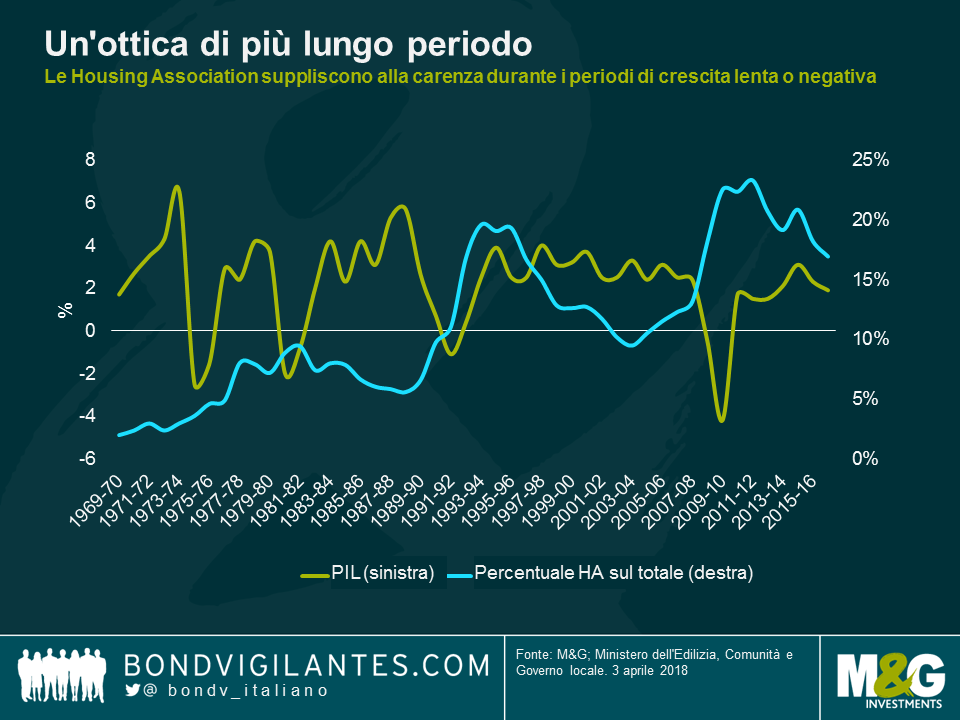

Di conseguenza, se il governo vuole anche solo avvicinarsi all’obiettivo, la fonte più probabile di nuove case sarà il settore delle Housing Association, per la maggior parte costituite da enti benefici senza scopo di lucro che offrono abitazioni di diverse tipologie, ma in prevalenza di edilizia sociale. Queste unità abitative vengono affittate a canoni più bassi di quelli di mercato e sono molto richieste in tutto il Paese, in particolare nella regione sud-orientale. L’affitto viene pagato in larga misura attraverso i benefit specifici ricevuti dall’inquilino, un sistema che assicura una fonte di reddito molto stabile ed è uno dei motivi per cui le associazioni di edilizia sociale possono operare sul mercato immobiliare con un approccio diverso da quello delle imprese private, considerando il valore di mercato in un’ottica di più lungo periodo.

Lo vediamo bene nel grafico in basso, in cui si nota che durante i periodi di crescita economica lenta o negativa nel Regno Unito, aumenta la quota di abitazioni costruite dalle Housing Association.

Questi istituti possono agire sul mercato immobiliare con un orizzonte temporale più lungo rispetto a un’impresa di costruzioni, dal momento che non risentono in pari misura dei movimenti che si verificano sul mercato stesso. Anche la loro attività di sviluppo è finalizzata alla vendita, ma i progetti sono su scala ridotta e si possono convertire in edilizia sociale, data la domanda elevata, in modo da generare reddito in attesa che il mercato si rimetta in sesto.

A mio avviso, è del tutto irrealistico che il governo raggiunga effettivamente l’obiettivo dichiarato: all’esigenza di aumentare ulteriormente i finanziamenti, si aggiunge quella di trovare una soluzione alla grave carenza di competenze. Come si legge nell’ultimo aggiornamento sul mercato, l’Ad della Federazione dei costruttori (Federation of Master Builders) ha dichiarato che “il numero di imprese consultate che hanno lamentato difficoltà nel reclutamento di addetti qualificati, come muratori e falegnami, non è mai stato così alto”. Un problema serio, soprattutto se lo si considera insieme alle criticità delle grandi aziende di costruzioni come Carillion. Per il governo si prospetta il difficile compito di affrontare questi aspetti, ed è inevitabile che non trovi tutte le risposte, ma qualsiasi passo avanti porterà benefici per tutti, non solo per gli investitori.

Le Housing Association reperiscono capitali sui mercati per finanziare i progetti di sviluppo, usando una combinazione di debito e contributi pubblici. I mercati dei capitali sono stati un’ottima fonte di finanziamento a lungo termine a basso costo, attualmente sotto i 150 punti base sui gilt per gli emittenti di maggiori dimensioni, e il governo ha contribuito con altri 2 miliardi di sterline. Il dubbio è se sarà sufficiente per raggiungere l’obiettivo a medio termine. Investire nel settore presenta sfide specifiche, inclusi i rischi a breve dell’esposizione a un mercato immobiliare incerto e il legame indiretto con un debito sovrano che potrebbe indebolirsi, oltre all’esigenza di adottare una visione a lungo termine per via della durata del prestito (di solito 30 anni). Tuttavia, per gli investitori che non temono questa prospettiva, il valore disponibile è interessante se confrontato a quello di obbligazioni societarie con un livello di rating simile.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Christophe Machu analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.