L’impatto delle fibrillazioni tecnologiche sulle valutazioni dei titoli corporate statunitensi

Si può dire che i mercati si siano risvegliati ultimamente. La rediviva volatilità ha scosso un settore in particolare: quello tecnologico.

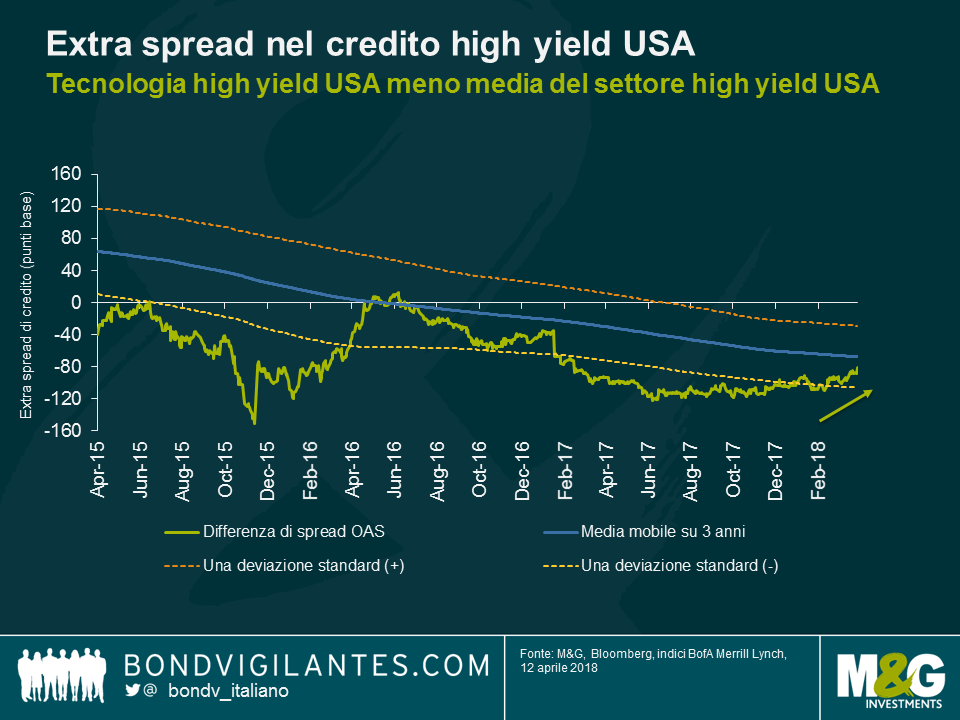

Nell’high yield statunitense, il comparto tecnologico si è indebolito rispetto al resto del mercato. L’alto livello di indebitamento nei bilanci fa sì che le obbligazioni high yield tendano ad essere più sensibili alle criticità specifiche del settore.

Il grafico in basso mostra l’extra spread offerto per la detenzione di titoli HY USA tecnologici rispetto ad altri dello stesso segmento di mercato. Sebbene ancora negativo, il differenziale di spread del credito è risalito dai -115 pb di inizio dicembre a -81 pb. Ma non vorremmo trarre conclusioni affrettate facendo paralleli con la correzione delle azioni tecnologiche innescata dai timori per la privacy. Nel settore tecnologico high yield si sono intrecciate molte storie diverse, dalle revisioni di strategia (Dell) alle voci di fusioni e acquisizioni (NXP), dai risultati inferiori alle attese (Veritas) ai declassamenti del debito (Lexmark), solo per citarne alcune. Nonostante la debolezza recente, gli spread della tecnologia USA nel segmento high yield si confermano relativamente modesti in confronto al resto dell’alto rendimento statunitense su un periodo di 3 anni.

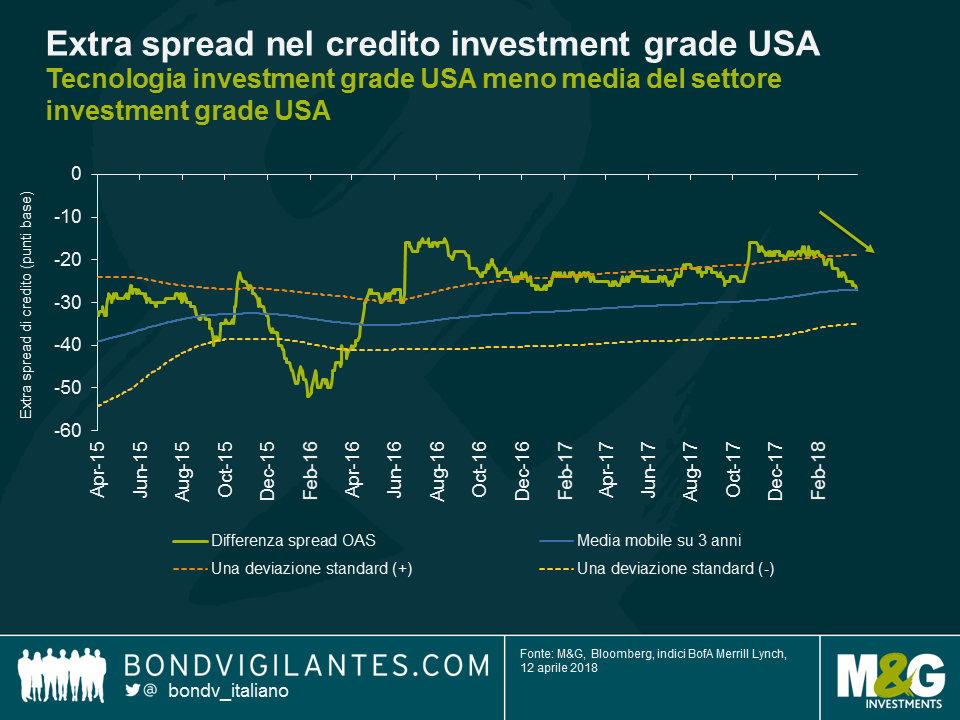

Sebbene la degenerazione delle tensioni commerciali resti un rischio di coda, la Cina rimane un mercato importante per molte multinazionali tecnologiche, non solo dal punto di vista dei componenti dei prodotti, ma anche come fonte di ricavi (il 30% di quelli di Apple, ad esempio, arriva dalla Cina). Di conseguenza, a logica non sarebbe stato azzardato ipotizzare una sottoperformance degli spread degli emittenti tecnologici investment grade, nell’ultimo periodo, rispetto al credito di alta qualità in generale.

In realtà, è successo il contrario: il settore tecnologico IG statunitense è andato meglio dell’indice IG USA durante quest’ultima ondata di volatilità, e dalle quotazioni scontate di una deviazione standard (in base ai livelli di spread storici) all’inizio del 2018, si è spostato verso la media mobile su 3 anni.

Questo andamento sorprendente dei prezzi nel segmento IG della tecnologia USA si può spiegare osservando i principali emittenti di obbligazioni societarie. Il settore tecnologico è dominato da Apple, Microsoft e Oracle, tre grandi emittenti obbligazionari con debito in essere per circa 250 miliardi di dollari, pari al 41% dell’indice tecnologico. Sono società di alto rango, in termini di rating, con ampie risorse liquide in bilancio destinabili al servizio del debito, pertanto hanno retto bene di fronte alla crescente avversione al rischio che ha colpito il mercato del credito in generale.

Se è vero che le comode posizioni di liquidità rassicurano gli investitori in un’ottica di breve-medio periodo, le implicazioni a lungo termine sono più complesse. Da un lato, per il settore si prospettano possibili difficoltà legate alla stretta normativa in materia di gestione dei dati, alle riforme della tassazione online e ai dazi sulla tecnologia, tutti aspetti di cui è difficile quantificare l’impatto. Dall’altro, le modifiche al regime fiscale adottate dall’amministrazione Trump a dicembre scorso dovrebbero dare conforto agli investitori nel credito, data la possibilità di usare le posizioni di free cash flow più elevate per ridurre l’ammontare del debito, al bisogno.

Come sempre, è indispensabile analizzare il profilo di credito delle singole società per valutare se questi rischi a lungo termine siano adeguatamente riflessi nello spread. I mercati azionari hanno reagito bruscamente e rivalutato il potenziale di crescita delle aziende tecnologiche, ma quelli del credito non sembrano preoccuparsi troppo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes