Il tratto anteriore della curva dei Treasury USA: breve è meglio?

Con l’illustre eccezione dell’imminente matrimonio reale, è difficile attualmente trovare un argomento più sviscerato dell’appiattimento della curva dei rendimenti dei Treasury USA. Anche in questo post ci siamo interrogati sulle potenziali implicazioni per le valutazioni del credito e le possibili contromisure della Fed. Eppure, un aspetto che non ha ricevuto abbastanza attenzione nel dibattito in corso è il modo in cui l’appiattimento della curva incide sui profili di rischio/remunerazione per chi investe in Treasury USA.

È una buona idea per gli investitori comprare Treasury? Il rischio di default praticamente inesistente, unito all’ottima liquidità e allo status di “bene rifugio”, è senz’altro attraente, ma ci sono molti motivi per essere cauti ed evitare l’esposizione ai Treasury in questo momento. Il rischio tassi d’interesse resta elevato negli Stati Uniti, con la possibilità molto concreta che la Fed decida di aumentare il costo del denaro in modo più aggressivo del previsto, ad esempio se l’assottigliamento della capacità inutilizzata nell’economia statunitense – in combinazione con la potenziale impennata dei consumi dovuta alla riforma fiscale – dovesse creare pressioni inflazionistiche. Inoltre, le dinamiche di offerta dei Treasury hanno preso una piega negativa a causa del deficit in crescita negli Stati Uniti e del processo di contrazione del bilancio della Fed.

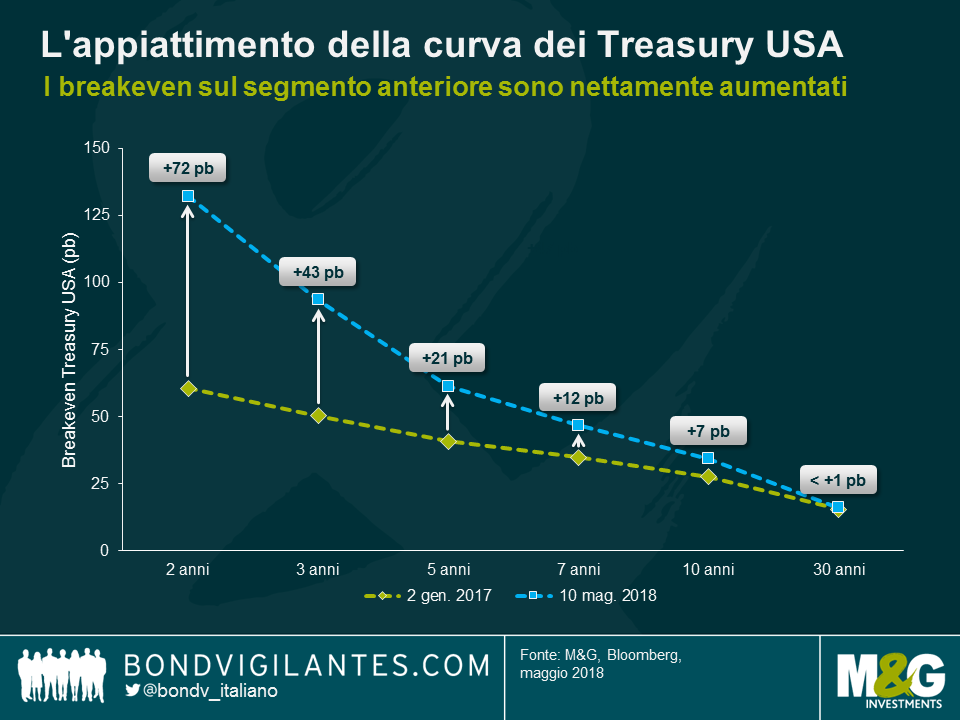

Anche se gli investitori si aspettano valutazioni ancora sotto pressione, dal punto di vista della performance totale non possiamo ignorare il rendimento immediato dei titoli del Tesoro statunitense. Un modo possibile di affrontare questo aspetto è la semplice analisi di breakeven, in cui stabiliamo approssimativamente di quanti punti base (pb) dovrebbero aumentare i rendimenti dei Treasury entro un anno prima che il declino del prezzo a pronti dell’obbligazione compensi esattamente il rendimento annuo, determinando una performance totale annuale pari a zero. Essenzialmente, il breakeven quantifica l’effetto cuscinetto di un’obbligazione rispetto agli ulteriori rialzi del rendimento. È una funzione del rendimento alla scadenza e della duration dei tassi d’interesse del titolo: a rendimenti più elevati e duration inferiore corrispondono breakeven più alti e viceversa. Ad esempio, con una duration di 8,6 anni e un rendimento del 2,96%, il breakeven per un Treasury pilota a 10 anni (T 2,875 05/15/28) è di circa 2,96% / 8,6 = 34 pb.

Ovviamente i breakeven non sono statici e la pesante sottoperformance dei Treasury USA a breve termine rispetto a quelli con scadenza più lunga (ossia, l’appiattimento della curva) ha avuto un impatto rilevante. L’impennata dei rendimenti nel segmento anteriore hanno spinto i breakeven per i Treasury a 2 e 3 anni in rialzo rispettivamente di 72 e 43 pb dall’inizio del 2017. Per contro, l’interesse corrisposto sui Treasury trentennali è rimasto grosso modo invariato nello stesso periodo, pertanto il breakeven a 30 anni non si è praticamente mosso.

Le implicazioni per gli investitori sono importanti. Con un breakeven di appena 16 pb, i Treasury a 30 anni non presentano un profilo di rischio/remunerazione particolarmente attraente, in quanto restano esposti a ulteriori rialzi dei rendimenti. Considerando l’impatto che il rally dei prezzi petroliferi e il mercato del lavoro sempre più rigido potrebbero avere sulle prospettive di inflazione statunitensi, una correzione maggiore di 16 pb sul segmento lungo della curva dei Treasury sembra a dir poco plausibile. La mia tesi è che l’appiattimento della curva dovuto al rialzo dei rendimenti sul segmento breve (il cosiddetto “bear flattening”) abbia creato un’opportunità di rischio/rendimento molto più interessante sul tratto anteriore. Il breakeven attuale di 132 pb per i Treasury a 2 anni, superiore di oltre otto volte a quello delle scadenze a 30 anni, crea un cuscinetto più che sufficiente per assorbire anche i rialzi di rendimento più marcati, nel prossimo futuro.

Ci sono comunque vari aspetti da considerare. Dare preferenza al segmento anteriore a scapito dell’estremità opposta espone ovviamente al rischio che la curva dei Treasury USA continui ad appiattirsi o diventi addirittura invertita. La storia ci insegna che questo scenario potrebbe concretizzarsi se l’economia statunitense fosse avviata verso una recessione, che però non sembra una minaccia imminente. In secondo luogo, l’analisi di breakeven non tiene conto del costo opportunità. Il breakeven elevato dei Treasury a 2 anni potrebbe indubbiamente contribuire a scongiurare una performance totale negativa anche se i rendimenti continuano ad aumentare, ma è perfettamente plausibile che altre classi di attivi offrano opportunità di guadagno migliori. Infine, l’analisi del rischio/rendimento diventa più complicata per chi non investe in dollari USA: coprire il rischio valutario delle posizioni in dollari può costare caro e questo riduce l’attrattiva relativa dei Treasury, soprattutto per gli investitori europei.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes