Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

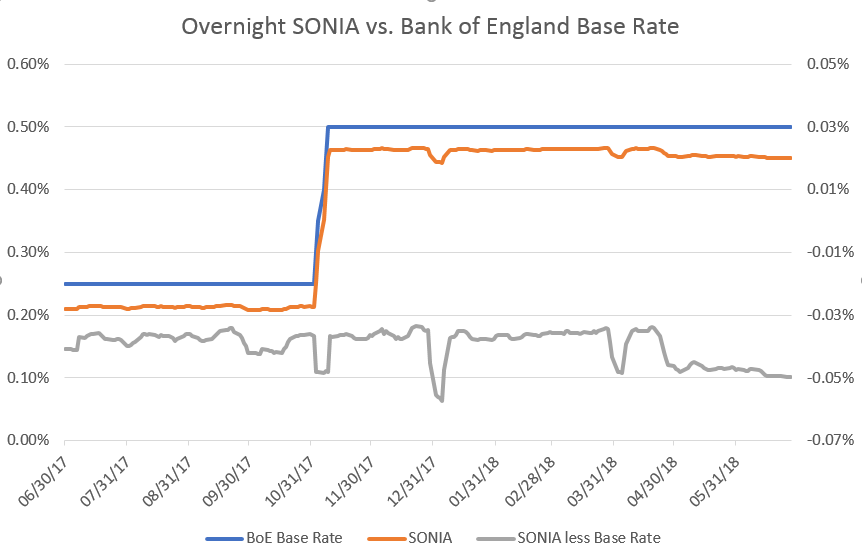

La settimana scorsa la Banca di investimento europeo (BIE) ha emesso la prima obbligazione pubblica basata sul benchmark SONIA riformato, segnando un passo ulteriore verso il processo di riforma dell’indice di riferimento nel Regno Unito. L’emissione a cinque anni e pari a un miliardo di sterline è stata prezzata con una cedola di 35 punti base al di sopra del tasso SONIA. L’operazione potrebbe fungere da benchmark per emissioni future in un mondo senza LIBOR che la Banca d’Inghilterra e altri enti regolatori vorrebbero creare a partire dal 2022. Potrebbe anche aiutare gli investitori a entrare in confidenza con la nuova struttura e meccanica delle cedole.

Non si tratta della prima emissione obbligazionaria della BEI basata sul SONIA. La prima risale al 2010, ma quella nuova non sarebbe semplicemente una usa copia carbone. La nuova obbligazione è indicizzata sul tasso di riferimento SONIA riformato e attuato in aprile, che include una gamma più ampia di transazioni rispetto al tasso precedente. Inoltre, la nuova emissione detiene una formula di capitalizzazione diversa che potrebbe, a nostro avviso, divenire standard: le cedole sono determinate capitalizzando il tasso SONIA giornalmente, poi aggiungendo il margine di 35 punti base. L’emissione del 2010 capitalizzava il SONIA più il margine insieme. Un altro aspetto interessante della nuova obbligazione è il tasso di ripiego da utilizzare nel caso di mancata disponibilità del SONIA. Il tasso di ripiego è fissato al tasso di base della Banca d’Inghilterra più lo spread medio del SONIA in rapporto al tasso base sui cinque giorni precedenti in cui il SONIA era disponibile, escluse le osservazioni massime e minime (circa -5 bp da aprile, come indicato di seguito). I progressi compiuti dalla Banca e dall’industria sulla riforma del benchmark dovrebbero, con ogni probabilità, garantire che questo tasso di ripiego non debba mai essere utilizzato.

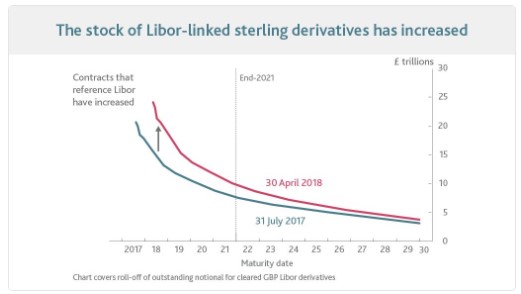

Il Rapporto di stabilità finanziaria della Banca d’Inghilterra odierno ha affrontato la necessità di abbandonare il LIBOR al fine di evitare rischi di stabilità finanziaria. Da luglio dello scorso anno lo stock di contratti basati sul LIBOR e in scadenza dopo il 2021 (quando il LIBRO potrebbe non essere più fissato in maniera affidabile) è effettivamente aumentato. Di conseguenza, le emissioni di obbligazioni di grosse dimensioni basate sul SONIA, da parte di attori di mercato importanti quali la BEI, saranno accolte con favore dalla Banca Centrale.

I titoli di Stato tedeschi hanno continuato ultimamente a guadagnare impeto, un po’ come la squadra tedesca ai mondiali…magari! Ma quest’ultima impennata dei Bund è sostenibile? Non credo.

Partiamo da un’ipotesi di situazione rialzista. In un blog recente, descrivevo come i bund avessero offerto una copertura efficiente dalle crescenti incertezze politiche in Italia, per via della correlazione negativa tra i rendimenti dei titoli di Stato tedeschi e italiani. Date le turbolenze politiche nell’Europa periferica, la Germania appare come un faro di stabilità. Ma qual è la situazione rispetto ai rischi politici della Germania stessa? La Cancelliera Angela Merkel è in carica da quasi tredici anni, ma la sua autorità è stata sempre più contestata negli ultimi tempi. Dopo la crisi con il suo ministro dell’interno sulle politiche di accoglienza ai rifugiati in Germania, il quarto governo Merkel (per la cui formazione sono stati impiegati cinque mesi e mezzo) sta attraversando la sua più grossa crisi. Improvvisamente una fine prematura del suo mandato non è poi più così improbabile.

Ma anche se la Merkel fosse spodestata (e i rischi sono molti) i titoli di Stato tedeschi potrebbero in realtà beneficiarne. Ciò potrebbe sembrare poco logico. Normalmente, l’incertezza politica relativa a uno Stato membro dell’area euro provoca una brusca sottoperformance dei suoi titoli di Stato, come abbiamo visto nel caso dell’Italia. I bund sono forse un’eccezione, visto il loro status di “titoli rifugio”? Ulteriori tensioni in Europa, anche quelle nate in Germania, probabilmente rafforzerebbero le valutazioni dei bund per via del riflesso di “fuga verso la qualità” degli investitori. Oltre a questo, in caso di disgregazione della zona euro, i bund potrebbero essere nuovamente denominati in una nuova versione del marchio tedesco. Questa valuta guadagnerebbe probabilmente terreno rispetto a quasi tutte le altre, andando ad aumentare ulteriormente la performance totale per gli investitori in bund. Di conseguenza, tanto più elevati i rischi politici in Europa, tanto maggiore la probabilità di un cambio di valuta dei Bund.

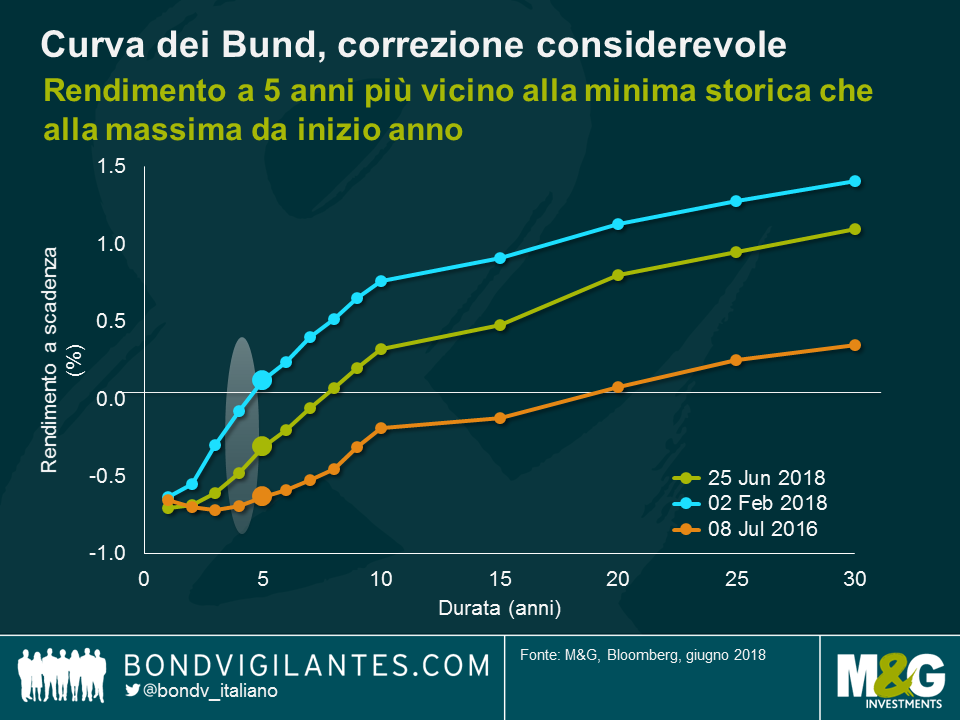

Ma fino a che punto possono scendere i rendimenti dei bund rispetto ai livelli attuali? È opportuno sottolineare che tali rendimenti sono già decisamente calati negli ultimi mesi, in particolare sulla parte corta della curva. L’attuale rendimento a cinque anni per esempio (-0,3%) è più vicino alla sua minima toccata a inizio luglio 2016 (-0,6%) che alla sua massima da inizio anno, toccata a febbraio (+0,1%). La parte intermedia della curva dei bund ha recuperato circa 45 punti base da febbraio, mentre quella lunga ha registrato una contrazione di oltre 30 bps. Si tratta di movimenti molti significativi per il mercato del debito tedesco e a mio avviso incertezza politica e avversione al rischio sono già completamente prezzati agli attuali livelli.

Ovviamente, se l’avversione al rischio prevalesse, i rendimenti sui bund potrebbero teoricamente scendere al di sotto delle minime del 2016. Tuttavia, è importante ricordare quanto fosse fuori dall’ordinario la situazione al tempo. Subito dopo il referendum sulla Brexit, abbondavano i dubbi sull’integrità dell’Eurozona e, di conseguenza, i Bund beneficiarono della fuga verso la qualità e di ipotesi di ridenominazione delle valute. Inoltre, le banche centrali stavano inondando il mercato di liquidità. La Banca centrale europea (BCE) stava acquistando 80 miliardi di euro di titoli al mese e i bund erano in cima alla lista degli acquisti. Infine, dopo il drammatico crollo dei prezzi petroliferi al di sotto dei 30 dollari al barile a inizio 2016, l’inflazione europea era scomparsa. Di fatto, a preoccupare era la deflazione in quanto l’indice armonizzato dei prezzi al consumo (HICP) era calato a -0,2% anno su anno (a/a) nell’aprile del 2016. In breve, tutte le stelle erano allineate: un raro momento in cui le condizioni per i bund non avrebbero potuto essere migliori.

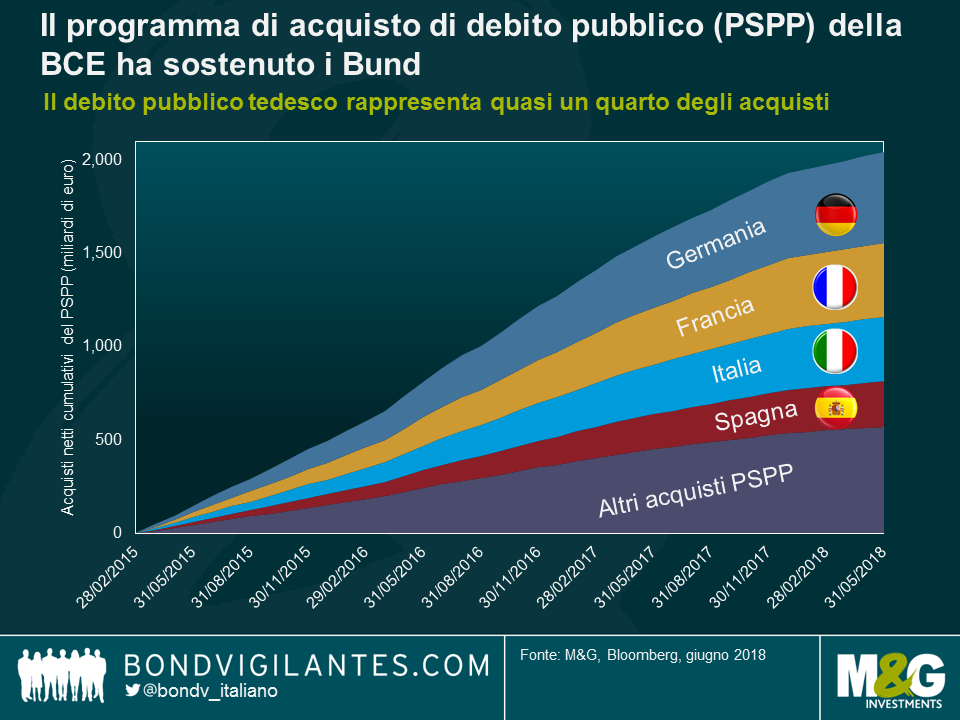

Per questo non credo che i titoli di Stato tedeschi possano raggiungere a breve i livelli toccati a metà 2016. L’inflazione europea è salita a 1,9% (IAPC) a/a ed è pertanto in linea con la definizione della BCE di stabilità dei prezzi, mentre lo stimolo monetario si sta lentamente attenuando. Gli acquisti netti di asset saranno ridotti nel corso del quarto trimestre prima di terminare definitivamente a fine anno. I bund sono stati i principali beneficiari del programma di acquisto del settore pubblico della BCE (PSPP) (Gli acquisti netti cumulativi mensili del debito tedesco hanno superato i 485 miliardi di euro a fine maggio, quasi un quarto di di tutti gli acquisti netti del PSPP). Anche se i pagamenti di capitale dei titoli in scadenza saranno reinvestiti per ancora un certo periodo di tempo, il sostegno apportato dalla BCE alle valutazioni dei Bund comincerà ad attenuarsi notevolmente.

Il mercato, tuttavia, sembra trarre grande conforto dall’annuncio che la BCE avrebbe effettivamente escluso qualsiasi aumento dei tassi almeno fino all’estate del prossimo anno.

Anche se questa misura potrebbe determinare un ribasso della parte anteriore della curva, i bund con molti anni alla scadenza sono a mio avviso ancora vulnerabili. Una volta superato il nervosismo che domina attualmente i mercati, credo che i rendimenti sui bund subiranno un movimento al rialzo nel medio termine. Potrebbe quindi essere il momento giusto per realizzare qualche profitto e ridurre l’esposizione ai bund.

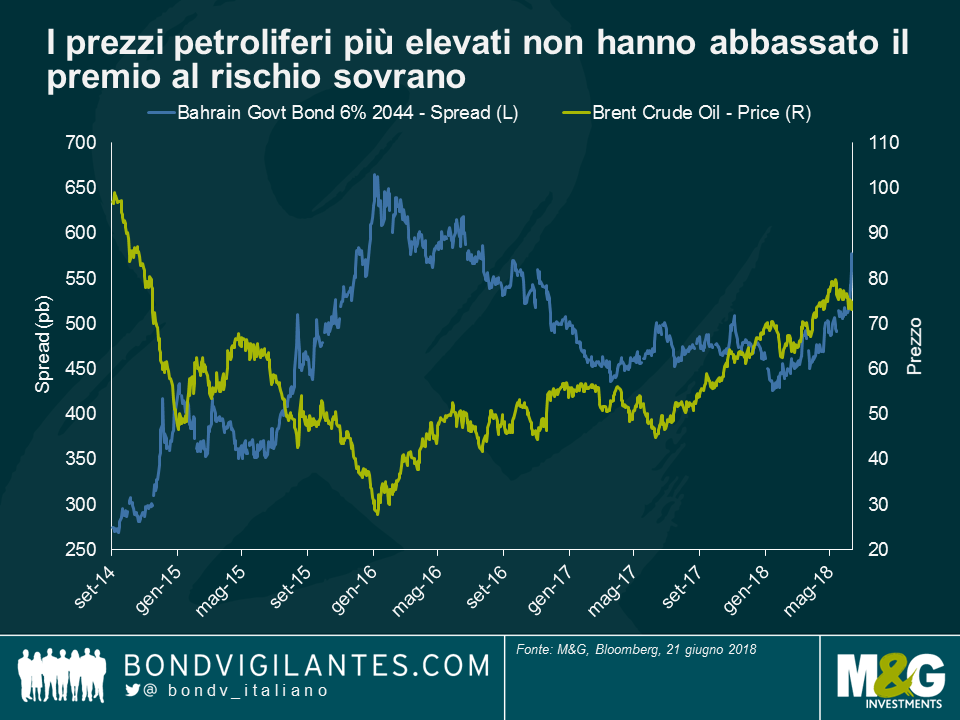

Negli ultimi mesi gli spread del Bahrain si sono ampliati, nonostante un aumento dei prezzi petroliferi. I mercati stanno puntando i riflettori sul sukuk del Bahrain di 750 milioni di dollari USA che giungerà a scadenza il 22 novembre 2018. Visto che le riserve di cambio stimate del Paese ammontano a circa 2,1 miliardi di USD, il Paese necessiterà di ulteriori finanziamenti per il rimborso dell’obbligazione islamica. In larga misura, il mercato ritiene che il Bahrain riceverà il sostegno finanziario della vicina Arabia Saudita e potenzialmente di altri Paesi del Golfo che cercheranno di evitare il contagio economico e finanziario, oltre che le pressioni sulle loro economie e sull’ancoraggio delle loro valute in caso di default (e di de-peg). Il fatto che il Bahrain sia un’economia relativamente piccola rispetto ai Paesi vicini è un’altra regione per la quale i mercati credono che sia un prezzo relativamente modesto da pagare allo scopo di rimandare il problema nel tempo. Tuttavia, le condizioni che verrebbero dettate in cambio di supporto dai Paesi vicini non sono ancora chiare. Potrebbero richiedere forse una contrazione fiscale, in modo tale da stabilizzare per qualche anno le dinamiche di indebitamento del Bahrain? E se l’opinione del mercato fosse sbagliata? Se non arrivasse il supporto e il Bahrain non riuscisse a rimborsare il suo sukuk?

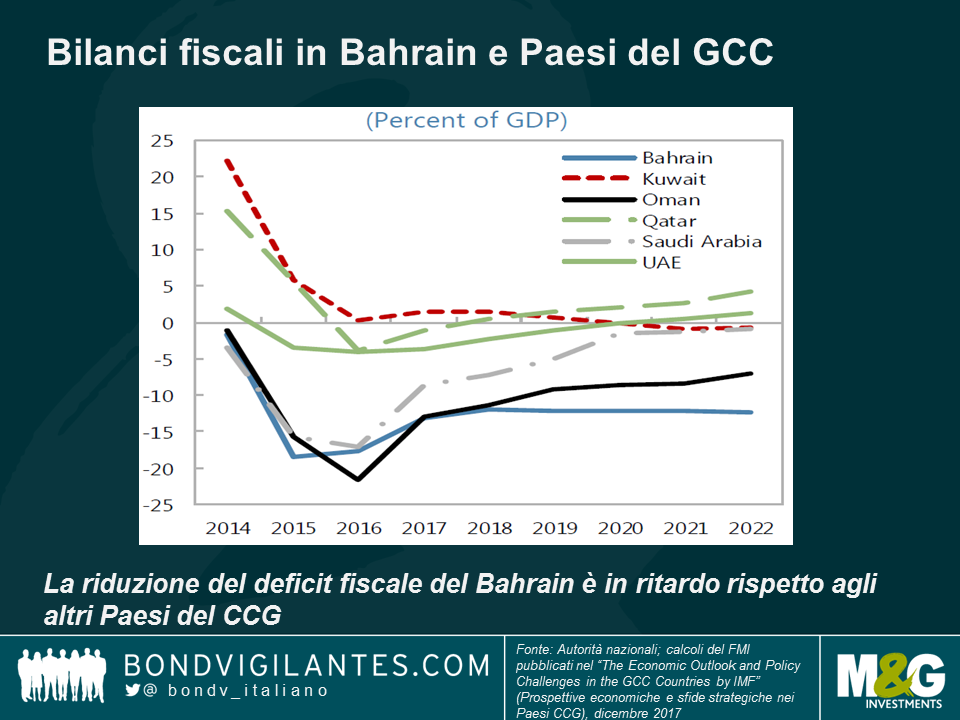

Perché i mercati stanno iniziando a preoccuparsi di un default del Bahrain? Il debito è raddoppiato in soli tre anni, passando a oltre il 90% del PIL, in quanto il calo dei prezzi petroliferi ha avuto un impatto negativo sulla situazione fiscale degli esportatori di petrolio in Medio Oriente. Tuttavia, a differenza di quasi tutti i Paesi vicini, l’adeguamento fiscale richiesto (ovvero la riduzione di alcune spese come sussidi e benefici o l’ampliamento o aumento di tasse non petrolifere, inclusa l’IVA) è stato molto lento.

Date l’entità del debito e del deficit fiscale, sembra che le dinamiche del debito del Bahrain siano destinate a un ulteriore deterioramento, specialmente se i costi di prestito, relativamente bassi fino ad oggi per via di debito emesso a tassi di interesse inferiori rispetto a qualche anno fa, continueranno ad aumentare. L’aumento dei tassi negli Stati Uniti continua a essere trasmesso molto rapidamente al settore finanziario del Bahrain per via dell’ancoraggio della sua valuta e anche questo elemento non gioca a favore della situazione. Anche con un Brent sui 75 dollari al barile, gli spread del Bahrain restano elevati, indicando che per far diminuire i premi di rischio, occorrerebbero prezzi del petrolio a livelli ben più elevati, una dichiarazione esplicita di supporto finanziario dai Paesi vicini o l’annuncio di un considerevole adeguamento fiscale da parte del governo.

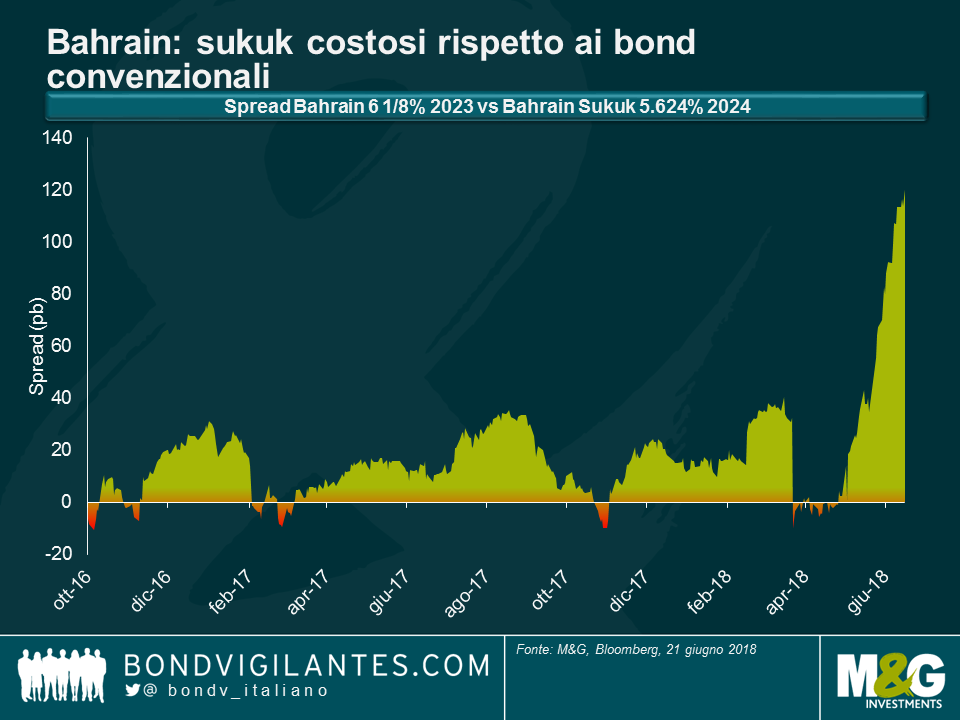

Il fatto che l’emissione in scadenza a novembre sia un sukuk alimenta l’incertezza dati i default di alcuni sukuk societari negli ultimi anni (con l’eccezione di Dana Gas (700 milioni di dollari, Al Mudarabah) e Golden Belt (650 milioni di dollari, Al Ijara)) che sono stati relativamente modesti e limitati a una manciata di obbligazioni. Un default del Bahrain, qualora avesse luogo, sarebbe il primo su un sukuk sovrano: l’emittente detiene quattro sukuk e 9 obbligazioni convenzionali, per un totale di quasi 15 miliardi di dollari. I default su obbligazioni sovrane convenzionali da parte di grandi emittenti con numerosi bond e una vasta base di investitori possono essere complessi e le loro risoluzioni laboriose. C’è voluto oltre un decennio per risolvere il default argentino del 2001 e la conseguente battaglia legale con i cosiddetti holdout (ovvero i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default). Le obbligazioni di Venezuela e PDVSA sono state emesse in strutture giuridiche diverse, sono detenute da una vasta gamma di investitori e necessiteranno probabilmente di molti anni per essere ristrutturate. Il Bahrain, inoltre, non fa parte degli indici obbligazionari dei mercati emergenti di JPM in quanto il Paese è classificato come avente reddito elevato (come l’Arabia Saudita, il Qatar e il Kuwait). Tuttavia, l’Oman fa parte degli indici in quanto non viene considerato come un Paese a reddito elevato.

I default sui sukuk comportano ulteriori livelli di incertezza giuridica rispetto a bond convenzionali (per discussioni relative ai default sui sukuk e considerazioni legali, si veda qui e qui). Il contratto fiduciario è normalmente disciplinato dal diritto inglese, mentre i contratti di locazione sottostanti (la parte del sukuk basata sulle attività) sono disciplinati dal diritto nazionale, il diritto del Bahrain nel caso dei sukuk propri. Infine, il fatto che la struttura sia o meno conforme alla Sharia è soggetto a una terza interpretazione.

Le agenzie di rating non sembrano tenere conto esplicitamente dei rischi giuridici nel valutare le transazioni. Una di esse ha dichiarato che “XXX non esprime un’opinione sulla questione di sapere se i documenti di transazione necessari siano eseguibili in base alla legge applicabile. Tuttavia, il rating di XXX sui certificati illustra la sua convinzione secondo la quale XXX onorerà i suoi obblighi. Nell’assegnare giudizi alle emissioni sukuk, XXX non esprime un’opinione sulla sua conformità ai principi della Sharia”.

L’aspetto insolito è che, nonostante siano molto più complessi da un punto di vista legale, gli spread sui sukuk del Bahrain sono attualmente ben inferiori rispetto a quelli sulle obbligazioni convenzionali. Ciò è dovuto principalmente al forte sostegno locale e alla solida richiesta di sukuk rispetto a obbligazioni convenzionali nelle ultime settimane. Inoltre, alcuni investitori locali non possono vendere uno strumento sotto la pari in quanto ciò li obbligherebbe a contabilizzare una perdita sul valore di mercato e potrebbe anche non essere autorizzato per via della finanza islamica. Molti investitori internazionali hanno investito nei sukuk, ma hanno la capacità di effettuare operazioni di arbitraggio tra sukuk e bond convenzionali in quanto non devono prendere in considerazione gli stessi aspetti di valore di mercato o una preferenza per strumenti conformi alla Sharia rispetto a quelli non conformi.

Viste le complessità giuridiche potenziali in caso di default, per non parlare del rischio di credito sovrano sottostante, gli investitori non sono sufficientemente remunerati per i rischi sui sukuk del Bahrain.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

La settimana scorsa ero a Tokyo per una serie di incontri con economisti, esperti di JBG e clienti. Con l’occasione, mi sono anche prodotto in un fantastico karaoke vestito da astronauta.

Più di un anno fa ero tornato dal mio ultimo viaggio nel Paese del Sol Levante convinto che ci fosse una concreta possibilità che la Banca del Giappone avrebbe abbandonato la politica dei tassi d’interesse zero (ZIRP), visto l’impatto deleterio sui profitti delle banche e il segnale negativo che stava lanciando alle famiglie e alle imprese giapponesi. All’epoca c’erano anche segnali di rialzo dell’inflazione di fondo e una crescita positiva. Oggi la sensazione è che la BoJ non la pensi più così. Non si è persa la speranza nell’economia, ma sia la crescita che l’inflazione si sono indebolite e il calo di popolarità di Abe dà credito alla prospettiva che nel corso di quest’anno il timone dell’LDP passi a qualcuno con in mente una politica fiscale meno espansiva. Intanto resta la temuta spada di Damocle di un aumento dell’IVA – e sappiamo per esperienza che gli aumenti implicano una spesa maggiore adesso cui segue una fase di ristagno. Ciò non toglie che ci siano tuttora abbondanti notizie positive, come i tassi di disoccupazione inferiori anche a quelli statunitensi e il tasso di partecipazione femminile in continuo aumento. In questo video di 4 minuti dal velodromo di Tachikawa (senza alcun motivo particolare), potete ascoltare le mie riflessioni sul Giappone e vedere a) qualche grafico interessante e b) una gara di kierin.

Infine, qualche dato aneddotico. Sapevate che dopo lo tsunami del 2011, sono rimaste inattive 43 delle 54 centrali nucleari presenti in Giappone? Prima del terremoto coprivano il 30% del fabbisogno energetico del Paese. Per risparmiare elettricità, il governo ha introdotto una politica chiamata “Cool Biz”: per tutta l’estate, a partire dall’inizio di giugno, è vietato a tutti i dipendenti statali indossare giacca e cravatta al lavoro (e le aziende private sono incoraggiate a seguire l’esempio). Negli edifici governativi non si può accendere l’aria condizionata fino a quando la temperatura non supera i 28 gradi. Ahia! E noi che siamo qui a spulciare disperatamente la normativa su salute e sicurezza nella speranza di essere rimandati a casa quando il nostro malandato impianto di condizionamento intravede i 24 gradi…

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pierre Chartres analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Carlo Putti analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Nel corso del 2017, le prospettive economiche per l’Eurozona sono divenute sempre più rosee. Dopo anni di politiche monetarie estremamente accomodanti, sembrava di assistere all’inizio di un recupero globale sincronizzato. L’economia dell’Eurozona stava registrando tassi di crescita sostenuti, sorprendendo regolarmente al rialzo, la disoccupazione stava continuando a calare, il sistema bancario si stava parzialmente ricapitalizzando e i costi di finanziamento per imprese e governi restavano contenuti su ogni misura. Persino l’inflazione stava mostrando segni di convergenza verso quella che la BCE considera una stabilità dei prezzi. Dietro le quinte, la BCE deve essersi sentita sempre più sicura di aver raggiunto una svolta e di poter iniziare a normalizzare la sua politica monetaria d’urgenza.

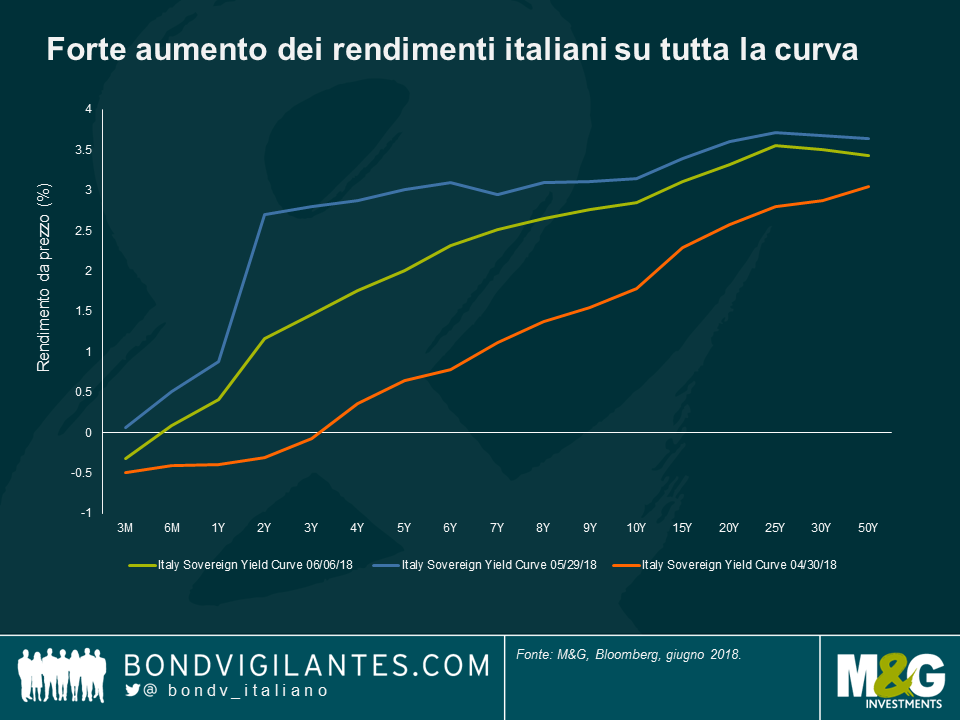

Meno di un anno più tardi, il suo programma di normalizzazione è divenuto molto più complicato. I dati economici hanno perso vigore. E i recenti eventi in Italia sono serviti a ricordarci che le velleità populiste non andavano sottovalutate. Anche se per ora certamente l’Italia non abbandonerà l’euro, l’assenza evidente di rischio di credito nelle valutazioni degli asset italiani appena un mese fa è stata imprudente. A fine aprile 2018, i BTP decennali offrivano un rendimento inferiore al 2% e tutte le scadenze inferiori a 3 anni offrivano una remunerazione negativa. Un mese dopo i rendimenti sui BTP erano aumentati moltissimo.

La BCE si consolerà osservando il contagio finora limitato ad altri mercati periferici. Riforme strutturali, un’economia più solida e meccanismi di intervento migliori spiegano in gran parte questo contagio contenuto. Ma tornare a una politica di stimolo per via di una nuova ondata di volatilità di mercato e della contrazione delle condizioni finanziarie in Italia metterà a disagio i sostenitori dell’allentamento in seno al Consiglio della BCE.

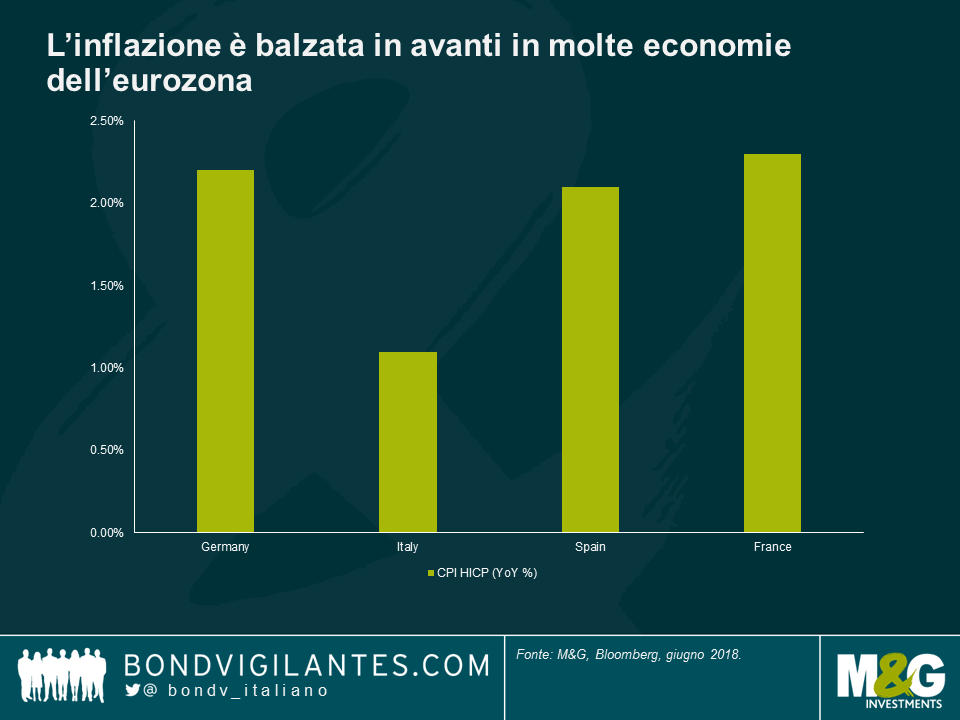

Jens Weidmann, il presidente della Bundesbank tedesca, e altri noti “falchi” adotteranno un punto di vista diverso. Metteranno in luce le ultime cifre di inflazione in Germania al 2,2% e i mercati del lavoro più tesi sull’Eurozona. I risparmiatori continuano a essere obbligati a prendere rischi notevoli (di termine o di credito) per ottenere un rendimento reale positivo e stanno emergendo alcuni segnali preliminari di eccesso e mancato equilibrio. Le clausole di protezione deboli o praticamente inesistenti sono divenute la norma in molte emissioni a rendimento elevato e in operazioni di prestito a leva. Questi timori non sono infondati.

Tuttavia, nonostante tali rischi, sarebbe pericoloso procedere troppo prematuramente a una contrazione monetaria. Arnaud Marés di Citigroup, ex consulente speciale di Mario Draghi, sostiene che una banca centrale richieda 300-400 punti base di tagli dei tassi per sentirsi sicura di poter stimolare adeguatamente un’economia innanzi a un rallentamento economico significativo. Le probabilità che la BCE possa intervenire in tale misura prima della fine del ciclo attuale sono praticamente nulle. Data la mancanza di margini fiscali disponibili per i governi dell’Eurozona, la BCE si trova in una posizione poco invidiabile. Sembra opportuno mantenere una politica monetaria conciliante al fine di sostenere la crescita economica nella zona euro. La Banca Centrale ha inoltre tutti gli interessi a mantenersi prudente. In altre parole: dovrebbe aspettare un’inflazione evidente prima di normalizzare la politica monetaria. Qualsiasi tipo di contrazione dovrebbe essere attuato in modo graduale.

Il mandato di Mario Draghi come presidente della BCE giungerà al termine nel novembre 2019. Vorrà essere ricordato per il suo ruolo cruciale nel salvataggio dell’Eurozona dall’abisso nel 2012. Sicuramente non vorrà passare alla storia come il presidente che ha contribuito a causare il forte rallentamento che il suo successore dovrà affrontare, senza nessun asso nella manica.

Fra il caos politico in Italia e Spagna, l’inasprimento delle tensioni commerciali e, per non farci mancare niente, i dati sull’occupazione statunitense a sorpresa robusti, dire che i mercati hanno attraversato qualche giorno di turbolenza è dire poco. Facendo un passo indietro, ecco le tre cose che ho imparato dalla settimana scorsa.

(1) I cambi d’umore del mercato possono essere brutali

I rischi politici nella periferia europea sono concreti – può sembrare un’affermazione banale adesso, ma non dimentichiamoci quanto ottimismo c’era fino a poco tempo fa. Dopo la prima tornata delle elezioni presidenziali in Francia, a fine aprile dell’anno scorso, i livelli dei credit default swap (CDS) a 5 anni in Italia si erano mossi essenzialmente in una sola direzione (da quasi 200 a circa 100 punti base), segno che il mercato percepiva il rischio di credito sovrano dell’Italia come praticamente svanito. Persino l’incertezza creata dal risultato delle elezioni politiche italiane all’inizio di marzo di quest’anno non era bastata a intaccare questo atteggiamento positivo, anzi, tra la fine di aprile e i primi di maggio, mentre gli spread dei titoli societari stavano già cominciando ad ampliarsi, i contratti CDS italiani hanno continuato a risalire fino a circa 85 pb.

È stato solo quando la coalizione M5S/Lega ha preso forma e la retorica anti-euro è balzata in primo piano che l’umore del mercato ha compiuto una brusca inversione di marcia passando in modalità “niente rischio” e spingendo i CDS italiani verso quota 290 pb. Per inquadrare questo sviluppo nel contesto, in base ai CDS, a metà della scorsa settimana il mercato assegnava all’Italia un rischio di credito sovrano maggiore di quello associato a molti Paesi della regione emergente, come la Turchia e il Brasile, a riprova di quanto possano essere violenti i movimenti di mercato quando si verificano cambi d’umore improvvisi.

Per gli investitori attivi, però, questi episodi di volatilità accentuata possono offrire opportunità interessanti. Il tono depresso della settimana scorsa si è diffuso rapidamente dagli asset italiani ad altri segmenti del mercato, a causa di una fuga indiscriminata dal rischio. In Europa, i titoli finanziari e quelli a beta elevato, come gli ibridi societari, si sono trovati sotto pressione mostrando punti di ingresso interessanti per incrementare l’esposizione.

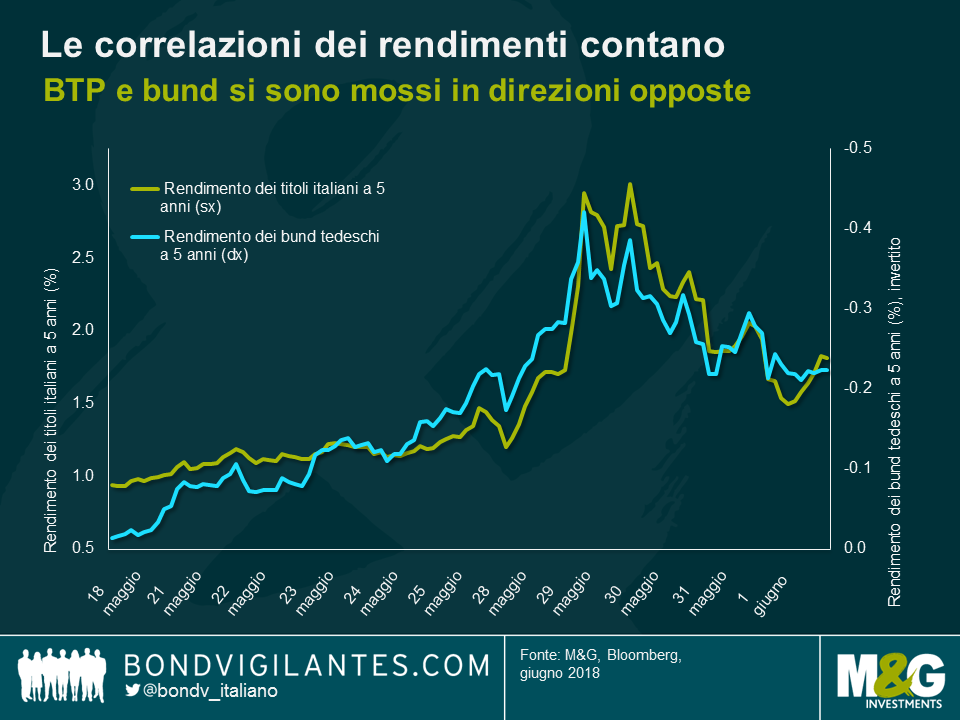

(2) Le correlazioni dei rendimenti contano

Negli ultimi giorni abbiamo visto un esempio da manuale di come funzionano le correlazioni dei rendimenti fra le asset class. Nello specifico, i BTP italiani e i bund tedeschi si sono comportati in modo quasi diametralmente opposto. A fronte dell’impennata dei rendimenti dei BTP, alimentata dai timori di nuove elezioni e di un esito ancora più favorevole alla Lega antieuropeista, i bund sono apparsi all’altezza del loro status di beni rifugio, con i rendimenti spinti con forza al ribasso dalla “fuga verso la qualità”. Successivamente, quando in Italia si è finalmente riusciti a formare un governo, il rally di sollievo dei BTP è stato accompagnato da un rialzo dei rendimenti sui bund.

Per gli investitori che temono la volatilità e i drawdown di portafoglio, questi schemi di correlazione sono importanti. Per quanto i bund (ma anche altri titoli di Stato core, se è per questo) possano risultare poco appetibili dal punto di vista del rendimento, nei periodi di bruschi movimenti di mercato dettati dall’avversione al rischio questi strumenti possono svolgere una preziosa funzione stabilizzante nei portafogli.

In un contesto caratterizzato da fondamentali economici ancora (abbastanza) robusti e tassi di default societari prossimi allo zero, vedo valore in asset di rischio come il credito investment grade. Tuttavia, considerando il rischio politico nell’Europa periferica, apparentemente destinato a rimanere alto, e il potenziale di ulteriori accentuazioni delle tensioni commerciali su scala mondiale, non mi sembra irragionevole mantenere un’esposizione ai bund e ad altri asset “sicuri” come lo yen giapponese, a fini di diversificazione.

(3) Si stanno trascurando altri temi

Quando le discussioni e l’umore del mercato sono dominati da argomenti specifici, è molto facile farsi risucchiare nel flusso incessante delle notizie. Ogni minimo dettaglio sembra improvvisamente rilevante e potenzialmente in grado di muovere i mercati in una direzione o nell’altra. In un certo senso, la fissazione recente sulla politica italiana mi ha riportato al febbraio del 2016, quando i prezzi del petrolio in calo erano diventati un tema altrettanto onnipresente e determinante ai fini dell’andamento del mercato.

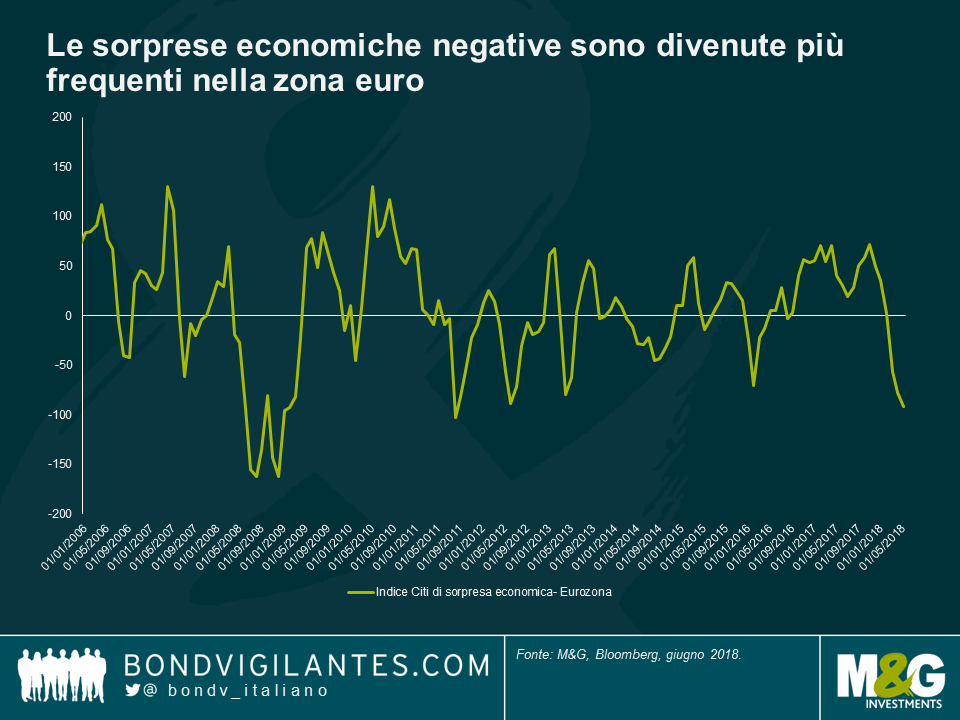

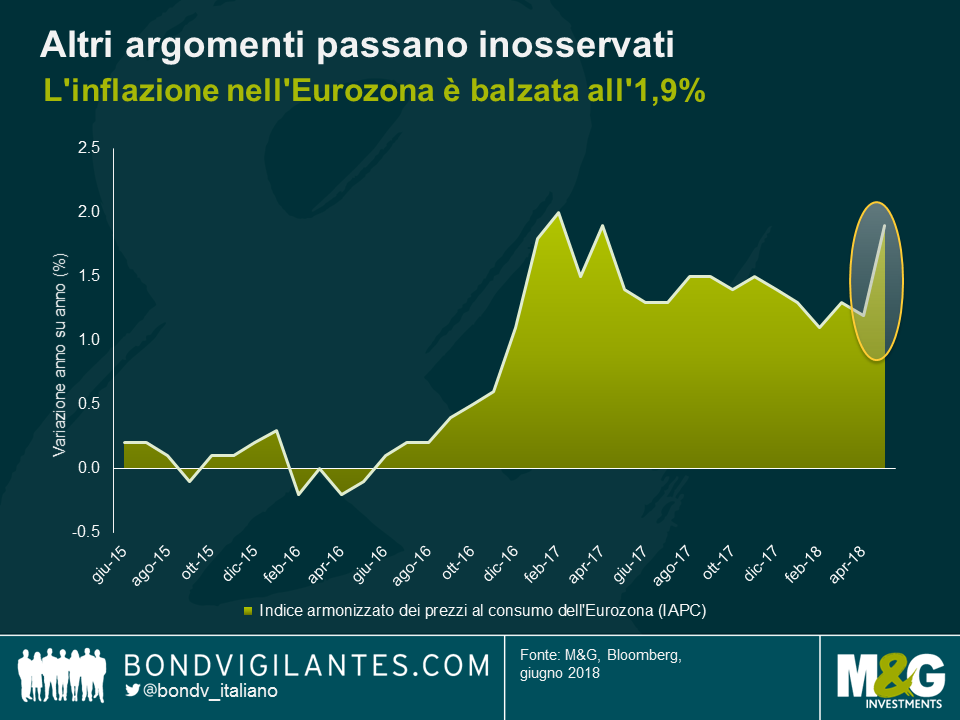

Tuttavia, quando siamo preoccupati per un argomento specifico, il rischio immediato è che altri sviluppi potenzialmente significativi passino inosservati. Ad esempio, gli ultimi dati di inflazione pubblicati per l’Eurozona giovedì scorso sono stati a malapena riportati dai media, nonostante il balzo notevole dall’1,2% all’1,9% per anno. È vero che i fattori principali all’origine della variazione sono stati i prezzi energetici in ascesa e altri effetti transitori, mentre l’inflazione di fondo annuale è rimasta contenuta all’1,1%, ma ciò non toglie che un risultato perfettamente in linea con l’obiettivo di stabilità dei prezzi della BCE, inferiore ma vicino al 2%, dovrebbe suscitare un minimo di interesse, considerando l’incertezza sul futuro percorso della politica monetaria di Francoforte.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, James Tomlins e Mario Eisenegger analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.