Bahrain: evitare il primo default su un sukuk sovrano?

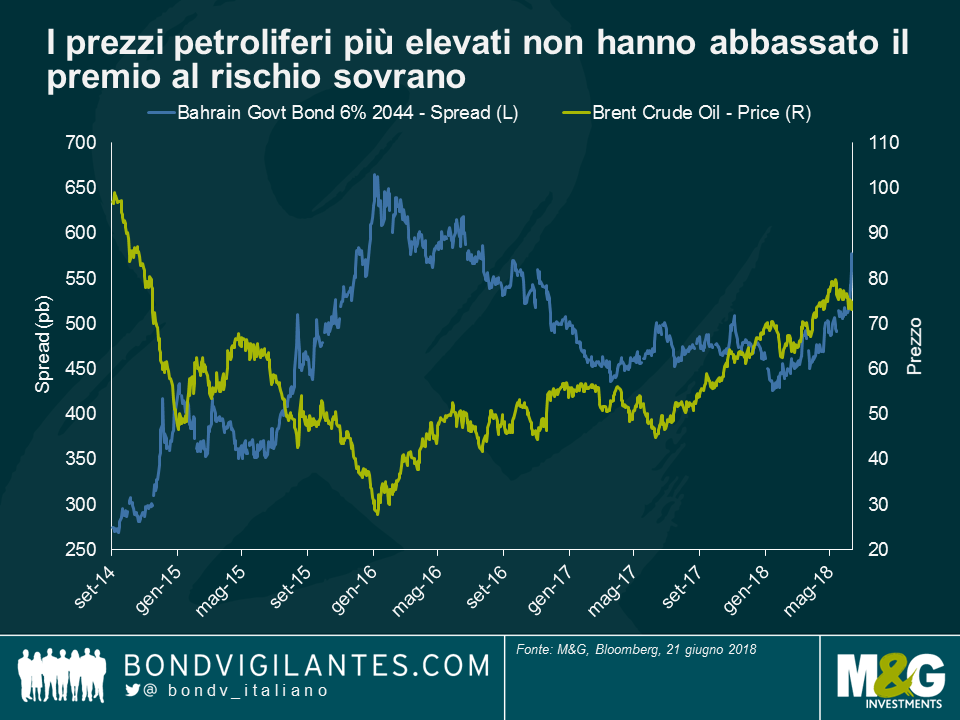

Negli ultimi mesi gli spread del Bahrain si sono ampliati, nonostante un aumento dei prezzi petroliferi. I mercati stanno puntando i riflettori sul sukuk del Bahrain di 750 milioni di dollari USA che giungerà a scadenza il 22 novembre 2018. Visto che le riserve di cambio stimate del Paese ammontano a circa 2,1 miliardi di USD, il Paese necessiterà di ulteriori finanziamenti per il rimborso dell’obbligazione islamica. In larga misura, il mercato ritiene che il Bahrain riceverà il sostegno finanziario della vicina Arabia Saudita e potenzialmente di altri Paesi del Golfo che cercheranno di evitare il contagio economico e finanziario, oltre che le pressioni sulle loro economie e sull’ancoraggio delle loro valute in caso di default (e di de-peg). Il fatto che il Bahrain sia un’economia relativamente piccola rispetto ai Paesi vicini è un’altra regione per la quale i mercati credono che sia un prezzo relativamente modesto da pagare allo scopo di rimandare il problema nel tempo. Tuttavia, le condizioni che verrebbero dettate in cambio di supporto dai Paesi vicini non sono ancora chiare. Potrebbero richiedere forse una contrazione fiscale, in modo tale da stabilizzare per qualche anno le dinamiche di indebitamento del Bahrain? E se l’opinione del mercato fosse sbagliata? Se non arrivasse il supporto e il Bahrain non riuscisse a rimborsare il suo sukuk?

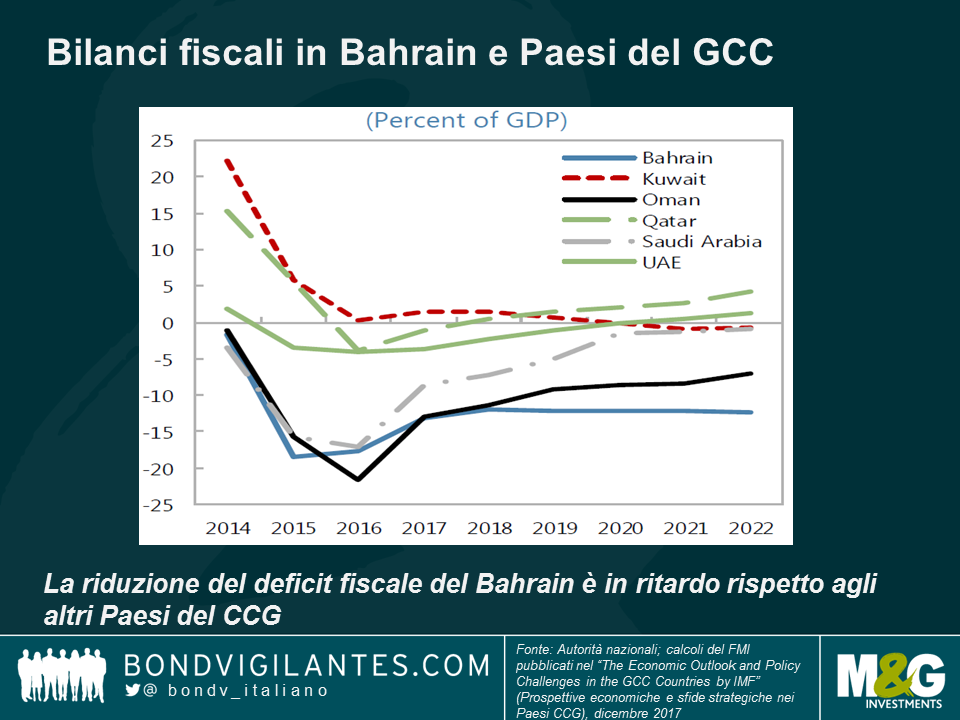

Perché i mercati stanno iniziando a preoccuparsi di un default del Bahrain? Il debito è raddoppiato in soli tre anni, passando a oltre il 90% del PIL, in quanto il calo dei prezzi petroliferi ha avuto un impatto negativo sulla situazione fiscale degli esportatori di petrolio in Medio Oriente. Tuttavia, a differenza di quasi tutti i Paesi vicini, l’adeguamento fiscale richiesto (ovvero la riduzione di alcune spese come sussidi e benefici o l’ampliamento o aumento di tasse non petrolifere, inclusa l’IVA) è stato molto lento.

Date l’entità del debito e del deficit fiscale, sembra che le dinamiche del debito del Bahrain siano destinate a un ulteriore deterioramento, specialmente se i costi di prestito, relativamente bassi fino ad oggi per via di debito emesso a tassi di interesse inferiori rispetto a qualche anno fa, continueranno ad aumentare. L’aumento dei tassi negli Stati Uniti continua a essere trasmesso molto rapidamente al settore finanziario del Bahrain per via dell’ancoraggio della sua valuta e anche questo elemento non gioca a favore della situazione. Anche con un Brent sui 75 dollari al barile, gli spread del Bahrain restano elevati, indicando che per far diminuire i premi di rischio, occorrerebbero prezzi del petrolio a livelli ben più elevati, una dichiarazione esplicita di supporto finanziario dai Paesi vicini o l’annuncio di un considerevole adeguamento fiscale da parte del governo.

Il fatto che l’emissione in scadenza a novembre sia un sukuk alimenta l’incertezza dati i default di alcuni sukuk societari negli ultimi anni (con l’eccezione di Dana Gas (700 milioni di dollari, Al Mudarabah) e Golden Belt (650 milioni di dollari, Al Ijara)) che sono stati relativamente modesti e limitati a una manciata di obbligazioni. Un default del Bahrain, qualora avesse luogo, sarebbe il primo su un sukuk sovrano: l’emittente detiene quattro sukuk e 9 obbligazioni convenzionali, per un totale di quasi 15 miliardi di dollari. I default su obbligazioni sovrane convenzionali da parte di grandi emittenti con numerosi bond e una vasta base di investitori possono essere complessi e le loro risoluzioni laboriose. C’è voluto oltre un decennio per risolvere il default argentino del 2001 e la conseguente battaglia legale con i cosiddetti holdout (ovvero i creditori che non hanno accettato la rinegoziazione dei titoli di debito all’epoca del default). Le obbligazioni di Venezuela e PDVSA sono state emesse in strutture giuridiche diverse, sono detenute da una vasta gamma di investitori e necessiteranno probabilmente di molti anni per essere ristrutturate. Il Bahrain, inoltre, non fa parte degli indici obbligazionari dei mercati emergenti di JPM in quanto il Paese è classificato come avente reddito elevato (come l’Arabia Saudita, il Qatar e il Kuwait). Tuttavia, l’Oman fa parte degli indici in quanto non viene considerato come un Paese a reddito elevato.

I default sui sukuk comportano ulteriori livelli di incertezza giuridica rispetto a bond convenzionali (per discussioni relative ai default sui sukuk e considerazioni legali, si veda qui e qui). Il contratto fiduciario è normalmente disciplinato dal diritto inglese, mentre i contratti di locazione sottostanti (la parte del sukuk basata sulle attività) sono disciplinati dal diritto nazionale, il diritto del Bahrain nel caso dei sukuk propri. Infine, il fatto che la struttura sia o meno conforme alla Sharia è soggetto a una terza interpretazione.

Le agenzie di rating non sembrano tenere conto esplicitamente dei rischi giuridici nel valutare le transazioni. Una di esse ha dichiarato che “XXX non esprime un’opinione sulla questione di sapere se i documenti di transazione necessari siano eseguibili in base alla legge applicabile. Tuttavia, il rating di XXX sui certificati illustra la sua convinzione secondo la quale XXX onorerà i suoi obblighi. Nell’assegnare giudizi alle emissioni sukuk, XXX non esprime un’opinione sulla sua conformità ai principi della Sharia”.

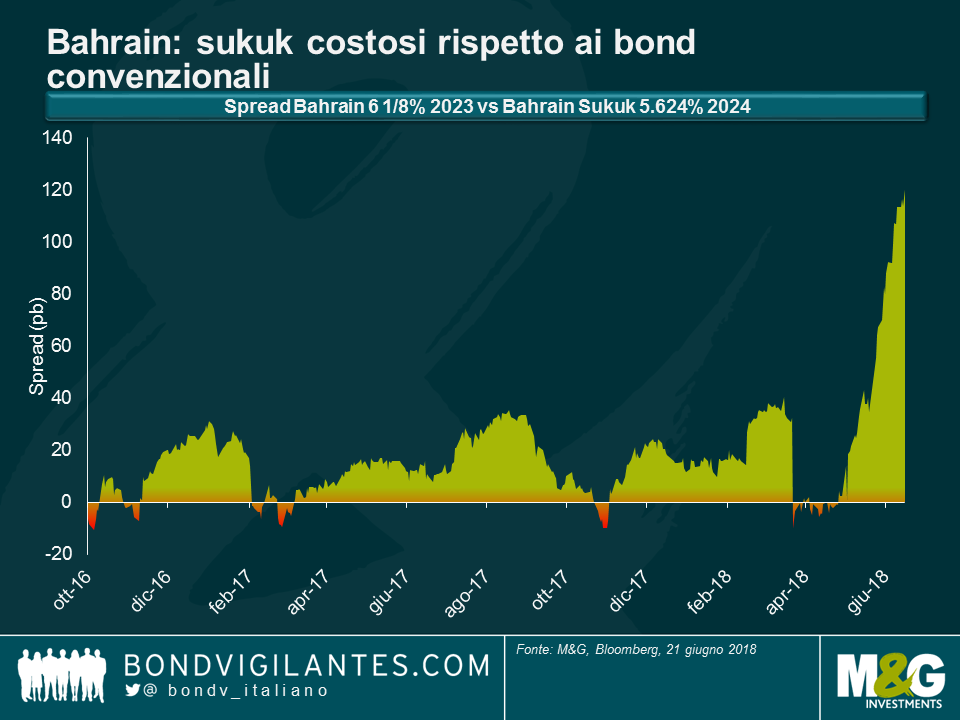

L’aspetto insolito è che, nonostante siano molto più complessi da un punto di vista legale, gli spread sui sukuk del Bahrain sono attualmente ben inferiori rispetto a quelli sulle obbligazioni convenzionali. Ciò è dovuto principalmente al forte sostegno locale e alla solida richiesta di sukuk rispetto a obbligazioni convenzionali nelle ultime settimane. Inoltre, alcuni investitori locali non possono vendere uno strumento sotto la pari in quanto ciò li obbligherebbe a contabilizzare una perdita sul valore di mercato e potrebbe anche non essere autorizzato per via della finanza islamica. Molti investitori internazionali hanno investito nei sukuk, ma hanno la capacità di effettuare operazioni di arbitraggio tra sukuk e bond convenzionali in quanto non devono prendere in considerazione gli stessi aspetti di valore di mercato o una preferenza per strumenti conformi alla Sharia rispetto a quelli non conformi.

Viste le complessità giuridiche potenziali in caso di default, per non parlare del rischio di credito sovrano sottostante, gli investitori non sono sufficientemente remunerati per i rischi sui sukuk del Bahrain.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes