Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Laura Frost e Matthew Russell analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

“Se pensate che il vostro tempo sia qualcosa da conservare, sarà meglio che iniziate a nuotare o affonderete come massi, perché i tempi stanno cambiando.” Bob Dylan

Probabilmente Bob Dylan non immaginava che questi versi, a 55 anni di distanza da quando sono stati scritti, si sarebbero potuti riferire ai commercianti di tutto il mondo, eppure è così.

I consumatori stanno cambiando abitudini così rapidamente che non tutti i marchi e i rivenditori riescono ad adattarsi con altrettanta rapidità a una realtà del tutto nuova. Di conseguenza, diversi nomi molto noti hanno già cominciato ad affondare come massi: Maplin, Toys R US UK, New Look, Poundland, House of Fraser, Homebase, Carpetright, Marks & Spencer e Debenhams sono solo alcuni esempi di grandi gruppi che di recente si sono trovati in difficoltà.

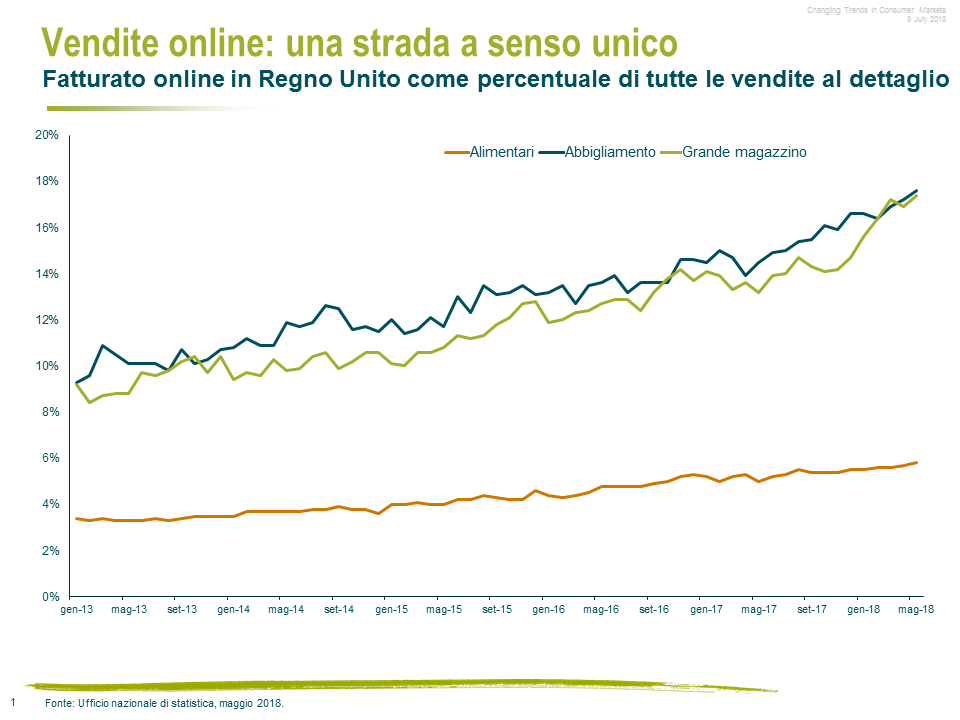

Mai come oggi le nuove e le vecchie generazioni tendono a fare acquisti online: i ricavi attesi di Amazon per il 2018 sono triplicati rispetto a cinque anni fa e l’espansione delle vendite via internet su scala mondiale sembra una strada a senso unico. Il passaggio allo shopping digitale potrebbe provocare fallimenti e ristrutturazioni, e spingere i negozianti a ridurre gli spazi e migliorare l’offerta online per sopravvivere.

Alcuni potrebbero subire la situazione più di altri: anche se il Regno Unito ospita l’unico rivenditore di alimentari esclusivamente online sul territorio nazionale (Ocado), il fatturato del settore nel Paese è relativamente modesto, pertanto la rivoluzione digitale dovrebbe risultare meno dolorosa in questo segmento che in altri (come si vede nel grafico).

I beni generici, come i tostapane e i televisori, sono particolarmente colpiti perché le offerte online hanno depresso i prezzi fino al punto che i margini risicati non giustificano più lo spazio fisico aggiuntivo che alcuni rivenditori hanno costruito negli anni.

Con l’acquisizione di Home Retail Group (HRG) il colosso britannico del food Sainsbury’s ha cercato di affrontare proprio questo problema, rimpiazzando le aree riservate ai prodotti non alimentari, che non rendevano, con un punto vendita redditizio all’interno dei negozi: Argos, che fa parte di HRG, consente infatti ai clienti di accedere a tutti i prodotti presenti nel suo catalogo di articoli per la casa da 1600 pagine, conservati nel magazzino sul retro, in modo da sfruttare al massimo lo spazio. Questa mossa è mirata ad attirare più clienti nei negozi e risollevare i margini.

Anche i marchi soffrono

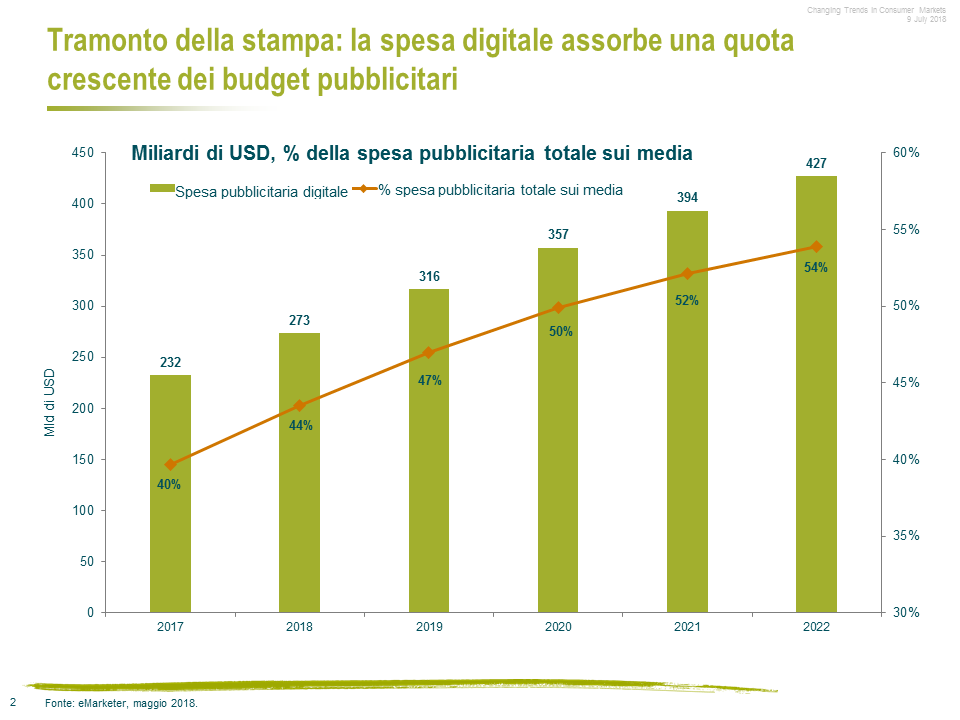

I rivenditori al dettaglio non sono le sole vittime della rivoluzione digitale. Anche i marchi si trovano in difficoltà in un’era in cui i consumatori seguono sui social media i cosiddetti influencer che, attraverso piattaforme online come YouTube, Instagram, Facebook e Snapchat, sfidano i nomi più affermati e talvolta riescono a creare nuove mode in brevissimo tempo. I consumatori sono coinvolti da video brevi, mirati e a forte impatto, esigono piattaforme con contenuti che rispondono alle loro esigenze e sono sempre meno attratti dai messaggi unidirezionali lanciati dai produttori interessati solo a vendere. La spesa sui media è cambiata di conseguenza, al punto che le campagne digitali sono diventate una parte consistente dei budget pubblicitari, rimpiazzando quelle stampate, come si vede nel grafico.

Per i marchi, le sfide hanno portato con sé anche delle opportunità: armati di cookie digitali, i produttori conoscono i loro clienti meglio che mai e possono raggiungerli direttamente, tagliando fuori la mediazione del rivenditore. Tuttavia, catturare l’attenzione dei consumatori sta diventando sempre più difficile: i millennial soprattutto tendono ad essere meno fedeli al marchio e generalmente scettici nei confronti delle promesse delle grandi aziende, avendo la possibilità di confrontare rapidamente sul cellulare i prezzi, la qualità e l’autenticità. Tutto questo spiana la strada a nuovi soggetti interessati ad accedere al mercato, che incontrano meno barriere rispetto a prima. Ad esempio, Dollar Shave Club ha innescato una rivoluzione semplicemente facendo pubblicità sui nuovi media: per una tariffa minima, i consumatori ricevono direttamente a casa rasoi e articoli per la cura personale, senza dover andare in negozio. Questa mossa ha costretto il gigante dei rasoi Gillette a tagliare i prezzi del 12% l’anno scorso.

La presenza sui social media abbinata a un prodotto online valido può significare un successo immediato: Halo Top, che oggi è al primo posto fra i produttori di gelati di qualità negli Stati Uniti, è spuntato fuori sei anni fa e ha utilizzato come strumenti di promozione soltanto piattaforme di social media e pubblicità digitali.

Fusione o morte?

Gli investitori disposti a cogliere le opportunità offerte da questo cambiamento nelle abitudini di consumo dovrebbero sapere che lo sconvolgimento in atto nel settore potrebbe creare vincitori e vinti in pari misura. Tuttavia, le sfide possono diventare opportunità di crescita man mano che le società si fondono o acquisiscono aziende rivali per prosperare o solo per sopravvivere (un buon esempio è l’acquisizione da parte di Wal-Mart di Flipkart, il più grande negozio online indiano di cellulari ed elettrodomestici).

È proprio vero che i tempi stanno cambiando.

Per chi fosse interessato a opportunità di investimento nel settore retail, raccomandiamo la visione di questo video con un breve dibattito fra Stephen Wilson-Smith e il gestore di fondi di M&G Wolfgang Bauer

E non perdete il nuovo Panoramic Weekly di Bond Vigilantes!

Le voci secondo cui il Giappone, tradizionale bastione della stabilità dei mercati obbligazionari, potrebbe allontanarsi dalla politica monetaria ultra-espansiva ha spinto verso l’alto i rendimenti dei titoli governativi in quasi tutti i mercati sviluppati, nei cinque giorni di contrattazione fino al 26 luglio: i tassi più alti in Giappone potrebbero infatti ridurre la domanda di asset globali, con il rientro in patria dei miliardi di yen usciti dal Paese due anni fa a causa dei rendimenti negativi. La smentita della banca centrale non è bastata a bloccare la reazione, che ha spinto lo yen a +1,6% contro il dollaro statunitense e trasformato i Treasury USA a 30 anni nell’asset class più deludente fra le 34 monitorate da Panoramic Weekly.

Sui mercati obbligazionari hanno pesato anche le persistenti tensioni commerciali tra USA e Cina, ma anche tra USA ed Europa, con la conseguente flessione del biglietto verde e dello yuan: la valuta cinese ha sfiorato quota 6,8 per dollaro, il livello più basso da più di un anno. Nonostante la debolezza generale del dollaro, nella maggior parte dei casi gli indici dei mercati emergenti (EM) non hanno sfruttato l’apprezzamento delle valute locali nel clima ancora dominato dai timori di guerre commerciali. Gli afflussi netti nei fondi quotati (ETF) risultano negativi in America Latina, ma restano positivi nell’Asia del Pacifico nell’ultimo mese, mentre si attestano in territorio positivo da inizio anno in entrambe le regioni.

Quella dell’high yield (HY) è stata una delle poche asset class obbligazionarie a generare risultati soddisfacenti nel periodo considerato, principalmente negli Stati Uniti e in Asia. Gli utili delle società USA finora in prevalenza hanno superato le aspettative, mentre i default sono previsti in calo: secondo Moody’s Investors Service, il tasso di default nel segmento HY statunitense ed europeo è sceso al 2,9% nell’ultimo trimestre e potrebbe arrivare al 2,1% entro la fine dell’anno. Il clima positivo per i titoli societari HY asiatici è stato alimentato dalla nuova serie di misure fiscali annunciate in settimana dalla Cina a sostegno dell’economia.

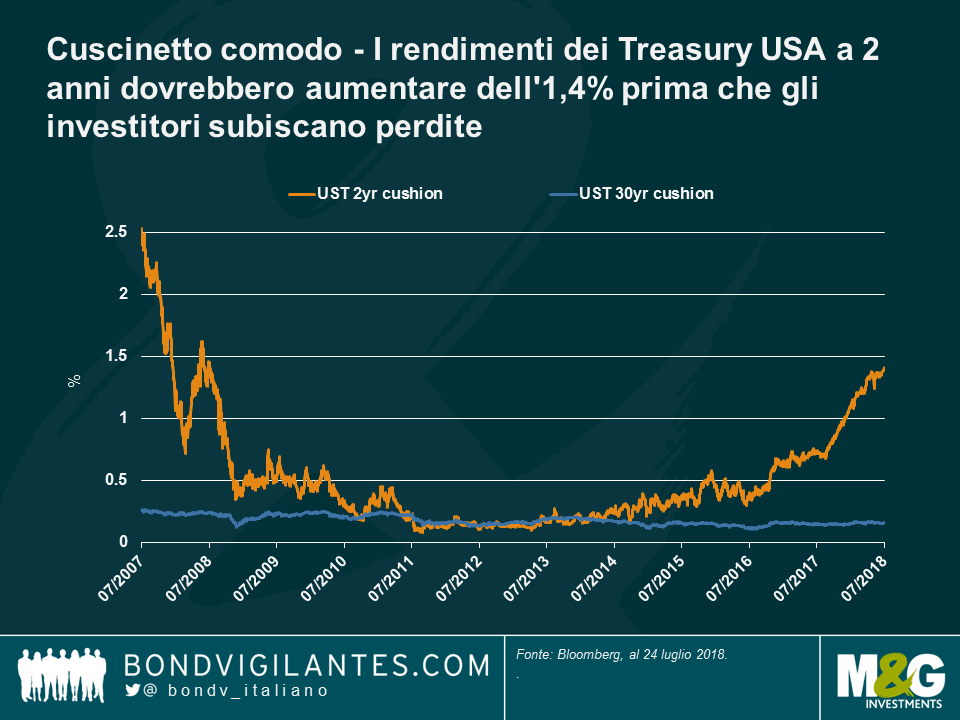

Rendimento dei Treasury a due anni: un cuscinetto comodo Gli utili societari robusti e una banca centrale decisa ad aumentare i tassi hanno spinto i rendimenti sui Treasury USA a 2 anni al 2,649%, il livello più alto degli ultimi dieci anni. Tenendo conto dell’effetto dei tassi più elevati sui prezzi obbligazionari, significa che i rendimenti a 2 anni dovrebbero aumentare di un altro 1,4% prima che gli investitori statunitensi comincino a subire perdite, pertanto il cuscinetto è ancora decisamente ampio. Come si vede nel grafico, la situazione è molto diversa rispetto a qualche anno fa, quando i rendimenti obbligazionari erano così bassi che anche un incremento minimo del costo del denaro avrebbe potuto azzerare i guadagni degli investitori. Non si può dire la stessa cosa per i detentori di Treasury USA trentennali: i cambiamenti strutturali nella crescita dell’inflazione, l’invecchiamento della popolazione e la forte domanda da parte degli investitori mondiali a caccia di rendite hanno tenuto a freno i rendimenti su questi strumenti a lungo termine, riducendo il margine di sicurezza. Non è quindi una sorpresa che all’ultima asta di Treasury a 2 anni, quotati a un rendimento del 2,657%, il rapporto fra domanda e offerta sia risultato il più alto da gennaio. Il quadro, però, potrebbe cambiare presto: secondo il gestore di M&G Richard Woolnough, è possibile la Federal Reserve statunitense punti sull’acquisto di Treasury a breve termine e la vendita di quelli a più lunga scadenza, come strategia volta a ridurre il rischio di duration nel proprio bilancio. Questa mossa produrrebbe anche un’inclinazione della curva dei rendimenti, incentivando le banche a intensificare l’attività di prestito – si rimanda all’articolo di Richard Woolnough intitolato “L’inversione dell’operazione Twist e le ramificazioni per la curva dei rendimenti”.

Brasile: finalmente buone notizie sul debito. Nei cinque giorni in esame, il real brasiliano si è apprezzato del 3,3% nei confronti del dollaro USA, più di qualsiasi altra valuta di rilievo, anche grazie ai commenti rassicuranti sul debito del Paese rilasciati dal ministro del Tesoro Mansueto Almeida. A dispetto della crescita costante ma lenta dopo la recessione del 2015-16, il Brasile è ben avviato per riuscire a evitare un incremento del debito per finanziare la spesa corrente l’anno prossimo, in modo da destinare i prestiti al finanziamento degli investimenti. Queste dichiarazioni hanno confortato gli investitori, le cui maggiori preoccupazioni includono il deficit di bilancio pari al 7,8% del PIL e le elezioni generali in programma a ottobre. Seguiranno aggiornamenti.

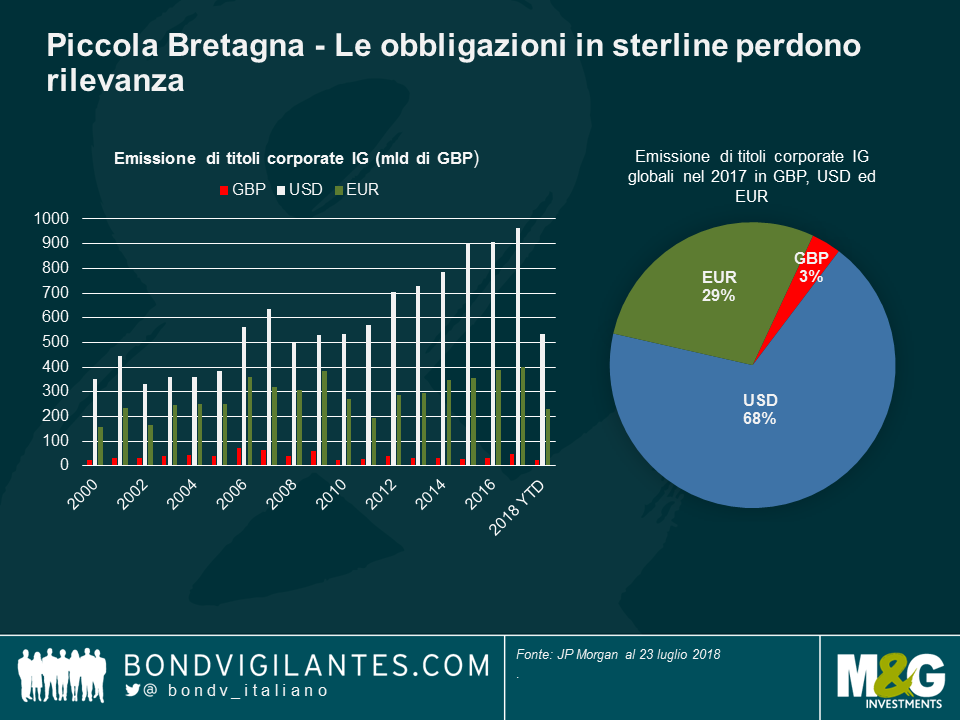

Piccola Bretagna. Le società globali in generale stanno lanciando emissioni in dollari e in euro, ma non in sterline. Finora quest’anno le aziende attive su scala mondiale hanno emesso debito investment grade (IG) per un valore di appena 24 miliardi di sterline: niente al confronto con le emissioni in euro e in dollari statunitensi, pari rispettivamente a 230 e 543 miliardi di sterline. Come si vede nel grafico, l’emissione IG in sterline rispetto alle due valute rivali è diminuita dai tempi della crisi finanziaria del 2007–08 e non si è più risollevata. La creazione dell’Eurozona e la globalizzazione della finanza hanno dato impulso alle emissioni in euro e in dollari, mentre l’incertezza che continua ad aleggiare intorno alla Brexit induce le società a pensarci due volte prima di emettere debito in sterline: l’uscita dall’UE senza un accordo potrebbe destabilizzare la valuta rendendo le obbligazioni in sterline meno appetibili per gli investitori. Nonostante questo scenario, i titoli IG britannici stanno offrendo un guadagno a 1 anno pari allo 0,4%, inferiore allo 0,8% generato dal debito IG dell’Eurozona, ma comunque più allettante della perdita dello 0,8% associata all’IG statunitense nello stesso periodo. Questo andamento si spiega, fra le altre cose, con il fatto che l’indice IG britannico non è necessariamente uno specchio dell’economia del Paese, essendo un benchmark di carattere internazionale, tanto quanto l’indice FTSE 100 per l’azionario, in cui quasi due terzi dei ricavi provengono dall’estero.

Lira turca: poco da stare allegri. Gli investitori in generale non amano le sorprese, e la Turchia lo sa bene. All’inizio della settimana in esame, la banca centrale del Paese ha lasciato invariato al 17,75% il tasso sulle operazioni pronti contro termine a una settimana, sorprendendo i mercati che si aspettavano un rialzo e, di conseguenza, la lira è scivolata fino a -3% contro il dollaro USA. Il presidente Recep Tayyip Erdogan, che ha acquisito un maggiore controllo sulla banca centrale, da anni è favorevole a politiche monetarie espansive per stimolare la crescita. Con l’inflazione che galoppa a un ritmo annualizzato del 23%, mai così alto dal 2003, gli investitori hanno spinto il rendimento sui titoli sovrani decennali al livello straordinario del 17%, esigendo una maggiore remunerazione.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Quasi tutte le obbligazioni societarie mondiali hanno visto un aumento dei prezzi nei cinque giorni di contrattazione fino al 19 luglio, quando i dati economici superiori alle aspettative negli Stati Uniti hanno dato impulso al dollaro e spinto l’azionario USA fino a nuovi massimi, mentre il Fondo monetario internazionale (FMI) ha confermato le prospettive di crescita del Paese, tagliando invece quelle dell’Eurozona, del Regno Unito e del Giappone. Il clima di ottimismo e propensione al rischio non ha coinvolto il debito dei mercati emergenti (EM), colpito dalle persistenti tensioni commerciali fra USA e Cina che hanno continuato a trascinare il renminbi verso il basso. Questo contesto ha penalizzato le commodity globali e le valute dei Paesi che le esportano, a cominciare dalla Cina.

La produzione industriale e le vendite al dettaglio particolarmente robuste negli Stati Uniti hanno fatto risalire al livello record del 92% le probabilità scontate dal mercato di un rialzo dei tassi a settembre, con conseguente aumento dei rendimenti a breve termine – e la differenza fra i rendimenti sui titoli governativi USA a 2 e a 10 anni si è ridotta ad appena 24 punti base, il minimo da agosto 2007. Al di là dei reiterati commenti sull’appiattimento protratto della curva dei rendimenti statunitense, gli osservatori di mercato, tra cui anche l’ex presidente della Federal Reserve Ben Bernanke, hanno ricordato che l’appiattimento non è un’inversione e la forma attuale della curva non segnala necessariamente una recessione alle porte – ossia, la curva potrebbe essere e restare piatta. Anche nel Regno Unito la curva dei rendimenti si è appiattita, ma riflette un quadro diverso: l’inflazione inferiore alle attese in giugno ha spinto verso il basso i rendimenti dei gilt a lungo termine, trascinando con sé le probabilità scontate dal mercato di un rialzo dei tassi in agosto (calate dal 91% di inizio settimana all’83%). Il petrolio è scivolato a 67 dollari al barile, dai 74 della settimana precedente, a seguito di un incremento inatteso delle scorte statunitensi.

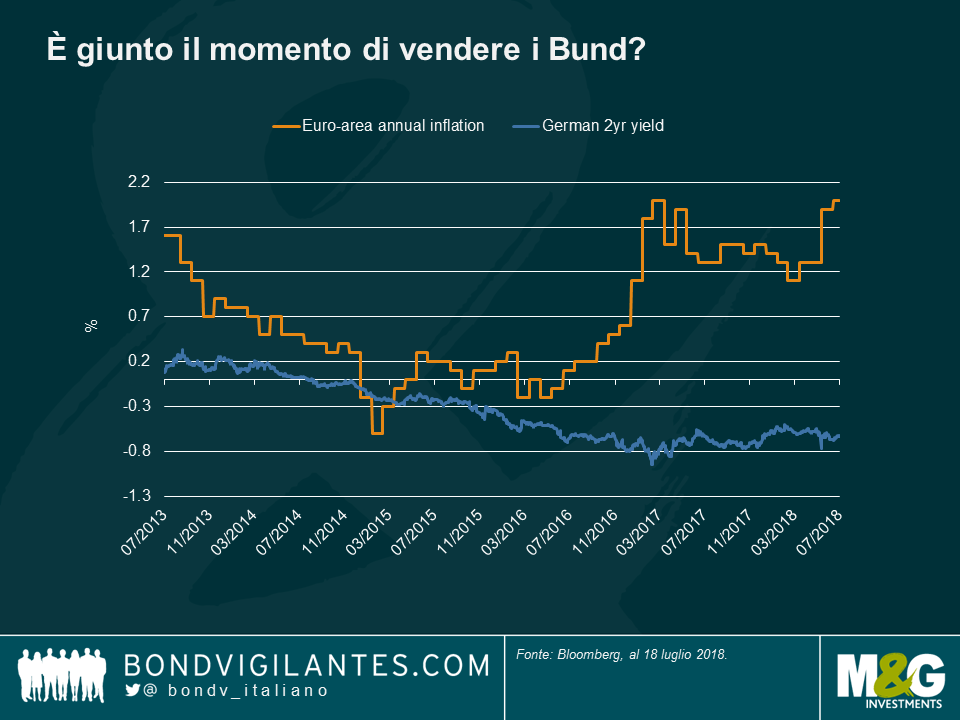

Bund e inflazione – le strade si separano. I rendimenti dei titoli governativi tedeschi hanno continuato a discostarsi dall’inflazione europea, creando qualche dubbio sul fatto che il rendimento di riferimento europeo rifletta in modo realistico i livelli futuri dei tassi d’interesse. Mentre l’inflazione dell’Eurozona è salita al 2% annualizzato – che rappresenta il livello obiettivo della Banca centrale europea (BCE), nonché il più alto da quasi un anno – i rendimenti offerti dai bund sono rimasti in territorio negativo e il divario fra i due dati si è ulteriormente ampliato, come si vede nel grafico. Secondo alcuni osservatori, come il gestore di M&G Wolfgang Bauer, l’inflazione e le prospettive di crescita positive in Europa, unite al previsto ritiro dello stimolo monetario della BCE, potrebbero determinare un riallineamento dei bund ai livelli di inflazione futuri – si rimanda al post di Bauer intitolato “È giunto il momento di vendere i Bund?” per maggiori dettagli.

CCC: caccia alla cedola comunque? Le obbligazioni statunitensi con il rating più basso in assoluto (CCC) hanno guadagnato lo 0,3% nel periodo considerato, più di qualsiasi altra fascia dei corporate USA, beneficiando soprattutto della caccia al rendimento ancora in corso su scala mondiale: il debito CCC statunitense offre in media una remunerazione dell’8,6%, superiore al tasso medio dei titoli non investment grade, pari al 6,4%, come pure al 4% ottenibile dal debito investment grade USA. Per contro, i titoli di Stato tedeschi e giapponesi a 10 anni rendono appena lo 0,3% e lo 0,03% rispettivamente. Anche lo scarso numero di inadempimenti ha contribuito a dare impulso all’asset class CCC: secondo Moody’s, nel segmento dei titoli speculativi statunitenti il tasso di default a 12 mesi è sceso dal 4,0% di marzo al 3,4% a giugno.

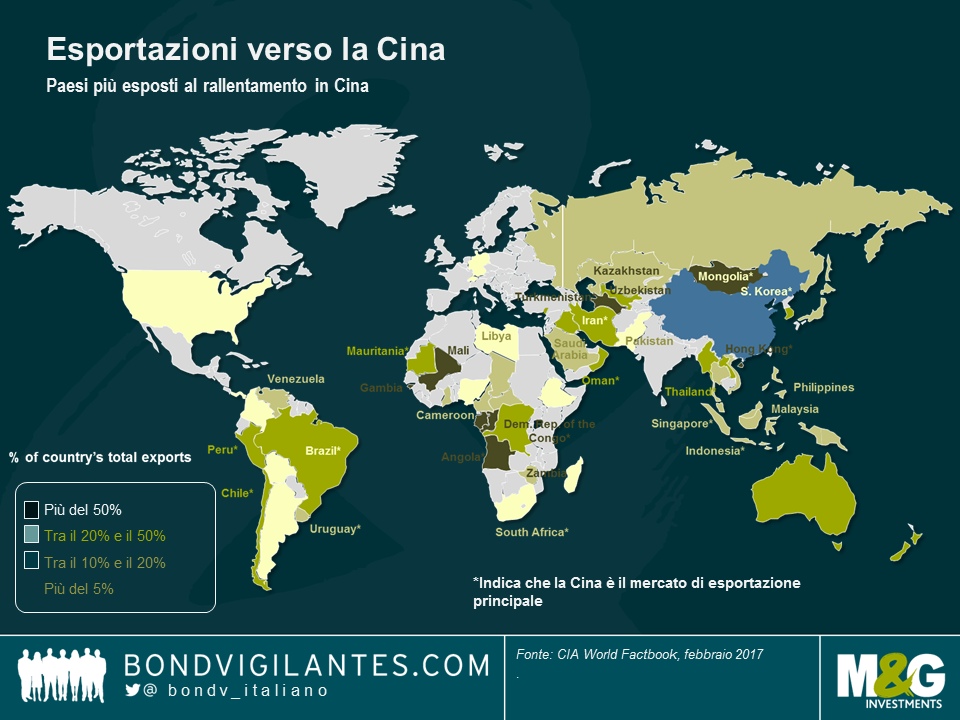

Renminbi, rame e peso – ferite di guerra. La valuta cinese ha ceduto 6,72 unità per dollaro USA scendendo al livello più basso da quasi un anno, a causa delle nuove tariffe all’importazione che gli Stati Uniti prevedono di adottare sui prodotti cinesi. Le tensioni commerciali sono diventate il nemico numero uno della crescita globale, che potrebbe subire un impatto dello 0,5%, secondo l’allarme lanciato in settimana dall’FMI. Un rallentamento in Cina rischia di penalizzare i principali esportatori verso il gigante asiatico, inclusi alcuni importanti produttori di commodity (si veda il grafico). Il rame, componente essenziale di motori e cavi, è crollato del 2,9% nel periodo in esame, portando la perdita a 1 mese al 12%. Da parte sua, il Cile, produttore leader di questo metallo, ha visto la valuta cedere l’1,6% con la terza peggiore performance rispetto al biglietto verde fra le divise della regione EM. Tuttavia, alcuni osservatori di mercato sostengono che l’impatto delle guerre commerciali sulla Cina potrebbe rivelarsi meno drammatico del previsto, dato che l’economia del Paese si sta spostando verso un modello incentrato sui consumi nazionali, da quello precedente trainato da produzione ed esportazioni. In ogni modo, nel secondo trimestre l’economia cinese è cresciuta al ritmo del 6,7%, in linea con le aspettative.

Sterlina: una storia di inflazione e trame a Westminster. La valuta britannica ha ceduto l’1,7% contro il dollaro USA, nei cinque giorni fino al 19 luglio, risentendo dell’inflazione inferiore alle aspettative a giugno e delle rinnovate tensioni politiche. Grazie al sostegno di un piccolo gruppo di deputati laburisti, all’inizio della settimana Theresa May è riuscita a strappare l’approvazione del Parlamento al suo piano per la Brexit. In questo contesto, i prezzi delle case a Londra sono scesi ancora facendo segnare un -0,4% a maggio, il quarto declino mensile consecutivo.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Stephanie Betts analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Gli asset di rischio obbligazionari tradizionali, come quelli dei mercati emergenti (EM) e di categoria high yield (HY), hanno registrato un rimbalzo nei cinque giorni di contrattazione fino al 12 luglio, a dispetto dei rapporti commerciali sempre più tesi fra Stati Uniti e Cina. La prima economia mondiale ha annunciato piani per l’adozione di tariffe su beni cinesi per altri 200 miliardi di dollari, in aggiunta a quelle entrate in vigore venerdì 6 luglio per un valore di 34 miliardi di dollari. L’elenco di quasi 200 pagine, che include beni come pesce vivo, antiquariato e porte in legno, ha fatto sorgere nuovi timori per le esportazioni della Cina e indebolito il renminbi fino a quota 6,67 contro il dollaro USA, il livello più basso da quasi un anno. I mercati azionari e obbligazionari cinesi si sono trovati sotto pressione, a cominciare dal segmento high yield (maggiori dettagli più avanti).

Tuttavia, i nuovi focolai di tensione sul piano commerciale non hanno impedito ai titoli EM di mettere a segno un vigoroso recupero, alimentato in parte dal dollaro più debole. Il biglietto verde è arretrato dopo l’annuncio dei dati sull’occupazione statunitense da cui è emerso un quadro economico contrastato: mentre le assunzioni sono in aumento, i salari stentano a decollare spingendo verso il basso i tassi di inflazione di breakeven e le probabilità di futuri rialzi dei tassi d’interesse scontate dal mercato. Le valute dell’area EM hanno visto un’impennata guidate dal peso messicano, che ha fatto un balzato del 2,7% contro il dollaro dopo l’annuncio del presidente eletto López Obrador relativo agli incontri fissati con rappresentanti statunitensi per discutere l’Accordo nordamericano di libero commercio (NAFTA). López Obradorha voluto lanciare un segnale anche ai dirigenti delle società impegnandosi a mantenere sotto controllo il deficit del Paese.

I mercati delle commodity, però, hanno risentito dei nuovi venti di guerra commerciale, con il rame in calo del 2,45% nel periodo di osservazione (maggiori dettagli più avanti). Neanche la lira turca ha superato indenne la settimana, come testimonia il calo del 2% contro il dollaro USA dopo l’ampliamento del disavanzo corrente del Paese e l’assunzione di nuovi poteri per la nomina del governatore della banca centrale da parte del presidente Erdogan, che ha anche affidato al genero il ministero delle Finanze. La sterlina si è apprezzata dello 0,5% nei confronti del dollaro statunitense, senza risentire delle recenti turbolenze politiche (come specificato meglio nel prosieguo). La Bank of Canada ha portato i tassi all’1,5% con il secondo incremento dell’anno di un quarto di punto.

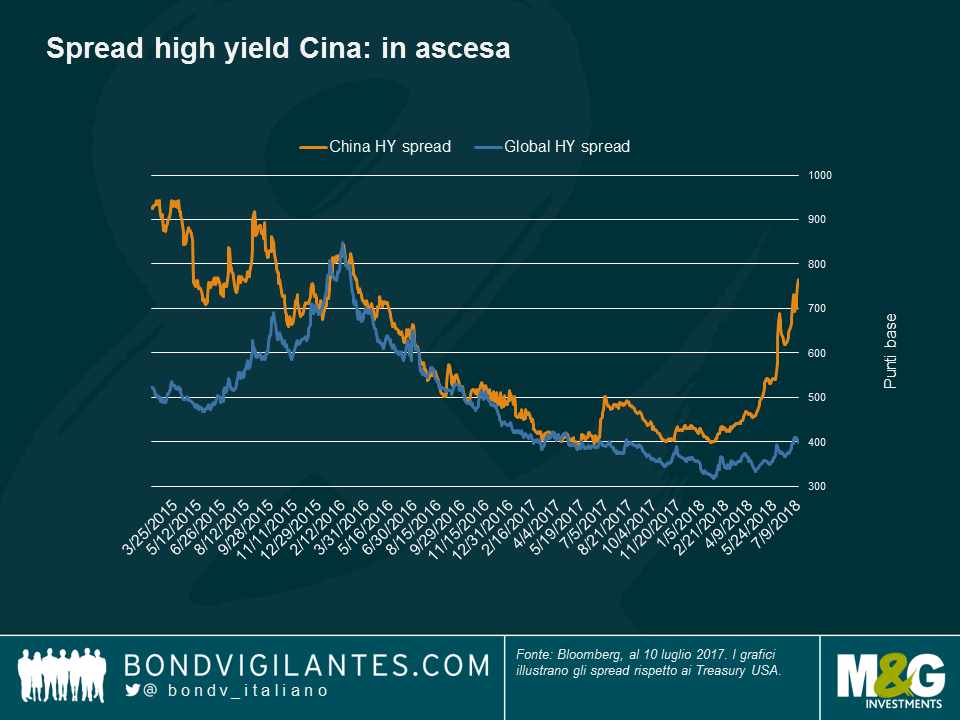

Spread societari cinesi: sono saliti abbastanza? Lo scarto fra gli spread societari HY cinesi e i Treasury statunitensi ha continuato ad ampliarsi a luglio, raggiungendo i 367 punti base – il livello più alto da aprile 2015, quando la banca centrale era impegnata a tagliare i tassi per contrastare il declino del ritmo di crescita. La mossa recente riflette i timori sempre più diffusi fra gli investitori per il crollo del 5,3% del renminbi sul dollaro USA negli ultimi tre mesi e le crescenti preoccupazioni per gli effetti delle nuove barriere commerciali previste dagli Stati Uniti nei confronti delle esportazioni cinesi. La battaglia interna in corso per ridurre la leva, il biglietto verde in ascesa e i tassi d’interesse più alti negli Stati uniti hanno contribuito alla pretesa degli investitori di essere più remunerati per l’assunzione di rischio. Ora gli spread sono saliti a un livello che alcuni potrebbero considerare abbastanza alto per comprare approfittando del calo. Peraltro l’economia cinese è ben posizionata per raggiungere l’obiettivo di crescita di quest’anno del 6,5% circa, in primo luogo con il contributo dei consumi interni: per fare un esempio, il Paese vende più auto sul mercato domestico che su quello statunitense. La crescita potrebbe risultare meno esposta alle conseguenze di una guerra commerciale di quanto spesso si creda, dato che l’avanzo dei conti correnti rappresentava il 10% del PIL nel 2007, ma oggi è pari ad appena l’1%. Una crescita maggiormente orientata al mercato interno potrebbe inoltre dare sostegno ad alcuni settori economici di primo piano, come quello immobiliare. Il comparto abitativo, però, sta attraversando una fase di ripresa, nel clima di preoccupazione per i prezzi saliti a livelli insostenibili e il tasso di default in aumento. Tuttavia, un numero maggiore di default in certi casi viene considerato positivo, nella misura in cui aumenta la credibilità del Paese proprio mentre la Cina sta pianificando di aprire i propri mercati del credito agli investitori internazionali.

Mondiali di calcio, meteo e matrimonio reale battono la turbolenza politica – La crescita “is coming home”. La sterlina si è apprezzata dello 0,5% contro il dollaro nei cinque giorni di contrattazione fino al 12 luglio, senza risentire delle dimissioni del ministro per la Brexit e di quello degli Esteri. La valuta britannica ha reagito piuttosto alla crescita economica, in progresso dello 0,2% nei tre mesi fino a maggio, e ai dati sulla spesa per consumi in miglioramento: il clima estivo, in combinazione con il recente matrimonio reale e il successo ai Mondiali di calcio, ha contribuito a stimolare i consumi che sono aumentati del 5,1% su base annua a giugno. L’ottimismo ha spinto le probabilità scontate dal mercato di un rialzo dei tassi ad agosto all’82%, il livello più alto da aprile.

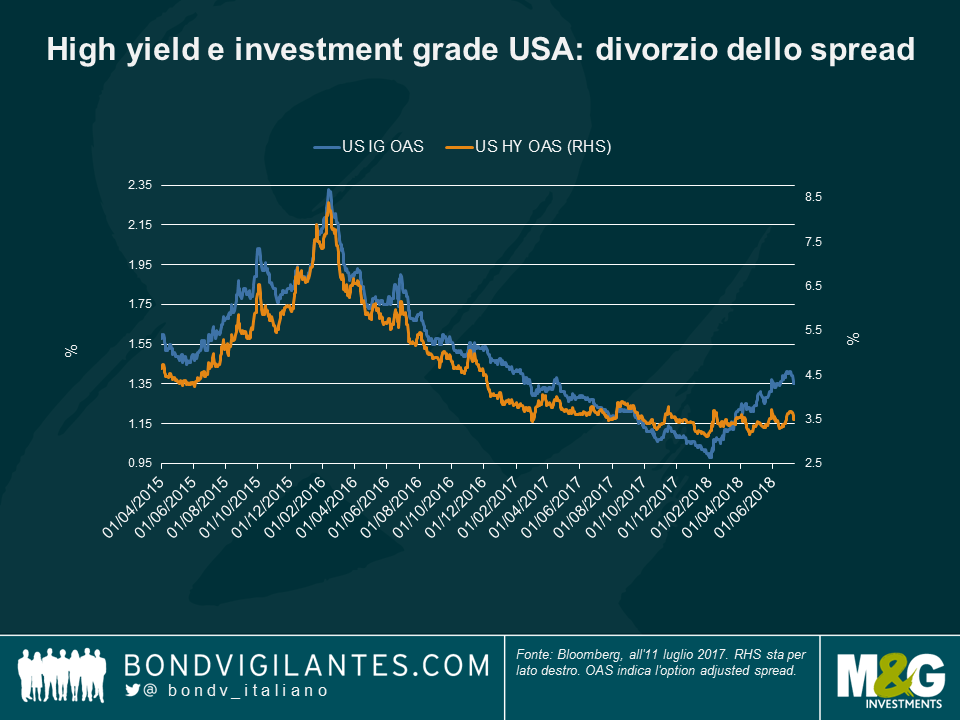

Disaccoppiamento fra high yield e investment grade USA. Dopo mesi di andamento allineato, negli Stati Uniti il debito investment grade (IG) e quello high yield (HY) hanno cominciato a prendere strade divergenti nel secondo trimestre dell’anno, anche se in questo caso non sono stati tanto gli spread HY a involarsi, quanto piuttosto quelli IG, tradizionalmente più stabili. Tale movimento riflette l’offerta IG particolarmente consistente di quest’anno, che ha fatto salire il premio chiesto dagli investitori, ma anche la penuria di emissioni HY in un ambiente di mercato più restio ad acquistare titoli di questo tipo a livelli di rendimento bassi. L’IG USA sta patendo anche il deterioramento della qualità: la quota di società con un rating pari a BBB (il più basso nella categoria IG) è salita dal 34% dell’asset class nel 2006 al 50% attuale. Insieme ai prestiti USA, ai titoli britannici indicizzati all’inflazione e alle obbligazioni EM, l’HY statunitense figura tra le asset class più performanti di quest’anno, con un progresso del 3,2% messo a segno negli ultimi 12 mesi nonostante le guerre commerciali, l’instabilità politica in Italia e l’ambiente generale di rialzo dei tassi. Tuttavia, secondo alcuni osservatori, l’HY USA risulterebbe troppo costoso e potrebbe continuare ad essere percepito come tale: si prevede infatti che l’offerta resterà limitata, considerando lo scarno calendario di fusioni e acquisizioni e le grandi operazioni di rifinanziamento già effettuate, ma anche la forte concorrenza del mercato dei prestiti. i titoli a tasso variabile sono diventati sempre più richiesti, in virtù delle presunte proprietà difensive contro il rialzo dei tassi. Le guerre commerciali in atto hanno contribuito ad ampliare il divario fra IG e HY, dato che gli emittenti high yield tendono ad essere più orientati al mercato domestico e meno esposti a quelli internazionali. Ma per quanto?

Commodity: effetto Trump. Il rame, l’argento e il palladio sono solo alcune delle materie prime che hanno perso quota nel periodo di osservazione, sotto i colpi delle tensioni commerciali sempre più aspre fra Stati Uniti e Cina. I metalli si sono trovati stretti fra due fuochi: non solo figurano nell’ultimo elenco di prodotti su cui gli USA imporrà nuovi dazi, ma devono anche fare i conti con un possibile calo della domanda dalla Cina, primo consumatore mondiale di commodity nell’ultimo decennio. Le valute dei Paesi esportatori di materie prime sono crollate. Nei cinque giorni di contrattazione considerati, il peso cileno ha perso lo 0,3% contro un dollaro in calo, a causa dei timori per le possibili ripercussioni sulle esportazioni di rame del Paese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Wolfgang Bauer analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pilar Arroyo analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.