Panoramic Weekly: Rimbalzo degli asset di rischio nonostante le guerre commerciali

Gli asset di rischio obbligazionari tradizionali, come quelli dei mercati emergenti (EM) e di categoria high yield (HY), hanno registrato un rimbalzo nei cinque giorni di contrattazione fino al 12 luglio, a dispetto dei rapporti commerciali sempre più tesi fra Stati Uniti e Cina. La prima economia mondiale ha annunciato piani per l’adozione di tariffe su beni cinesi per altri 200 miliardi di dollari, in aggiunta a quelle entrate in vigore venerdì 6 luglio per un valore di 34 miliardi di dollari. L’elenco di quasi 200 pagine, che include beni come pesce vivo, antiquariato e porte in legno, ha fatto sorgere nuovi timori per le esportazioni della Cina e indebolito il renminbi fino a quota 6,67 contro il dollaro USA, il livello più basso da quasi un anno. I mercati azionari e obbligazionari cinesi si sono trovati sotto pressione, a cominciare dal segmento high yield (maggiori dettagli più avanti).

Tuttavia, i nuovi focolai di tensione sul piano commerciale non hanno impedito ai titoli EM di mettere a segno un vigoroso recupero, alimentato in parte dal dollaro più debole. Il biglietto verde è arretrato dopo l’annuncio dei dati sull’occupazione statunitense da cui è emerso un quadro economico contrastato: mentre le assunzioni sono in aumento, i salari stentano a decollare spingendo verso il basso i tassi di inflazione di breakeven e le probabilità di futuri rialzi dei tassi d’interesse scontate dal mercato. Le valute dell’area EM hanno visto un’impennata guidate dal peso messicano, che ha fatto un balzato del 2,7% contro il dollaro dopo l’annuncio del presidente eletto López Obrador relativo agli incontri fissati con rappresentanti statunitensi per discutere l’Accordo nordamericano di libero commercio (NAFTA). López Obradorha voluto lanciare un segnale anche ai dirigenti delle società impegnandosi a mantenere sotto controllo il deficit del Paese.

I mercati delle commodity, però, hanno risentito dei nuovi venti di guerra commerciale, con il rame in calo del 2,45% nel periodo di osservazione (maggiori dettagli più avanti). Neanche la lira turca ha superato indenne la settimana, come testimonia il calo del 2% contro il dollaro USA dopo l’ampliamento del disavanzo corrente del Paese e l’assunzione di nuovi poteri per la nomina del governatore della banca centrale da parte del presidente Erdogan, che ha anche affidato al genero il ministero delle Finanze. La sterlina si è apprezzata dello 0,5% nei confronti del dollaro statunitense, senza risentire delle recenti turbolenze politiche (come specificato meglio nel prosieguo). La Bank of Canada ha portato i tassi all’1,5% con il secondo incremento dell’anno di un quarto di punto.

Su

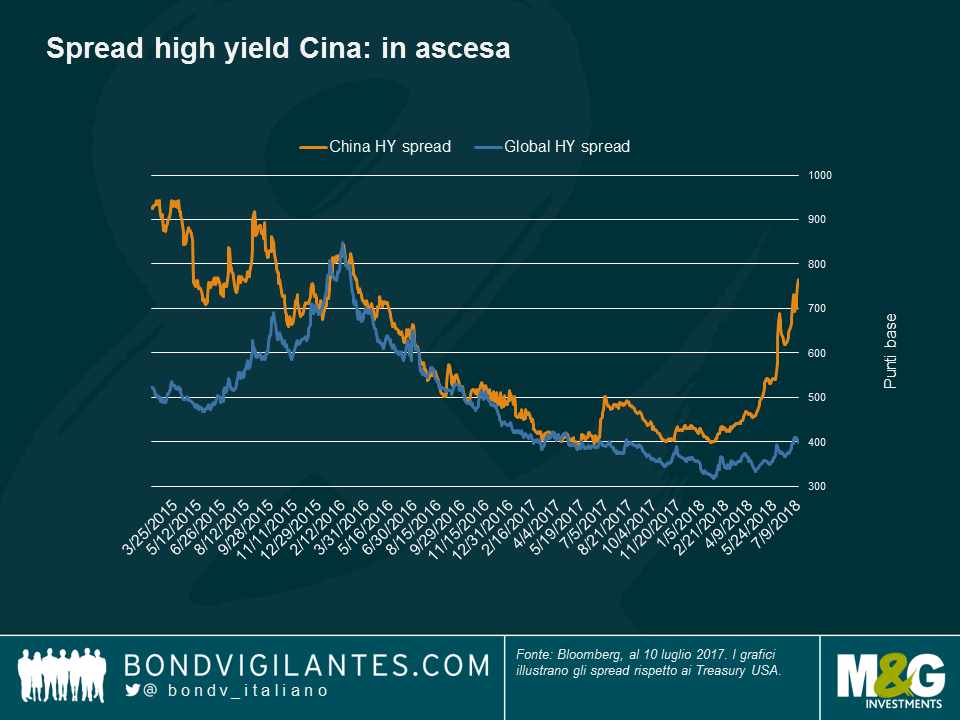

Spread societari cinesi: sono saliti abbastanza? Lo scarto fra gli spread societari HY cinesi e i Treasury statunitensi ha continuato ad ampliarsi a luglio, raggiungendo i 367 punti base – il livello più alto da aprile 2015, quando la banca centrale era impegnata a tagliare i tassi per contrastare il declino del ritmo di crescita. La mossa recente riflette i timori sempre più diffusi fra gli investitori per il crollo del 5,3% del renminbi sul dollaro USA negli ultimi tre mesi e le crescenti preoccupazioni per gli effetti delle nuove barriere commerciali previste dagli Stati Uniti nei confronti delle esportazioni cinesi. La battaglia interna in corso per ridurre la leva, il biglietto verde in ascesa e i tassi d’interesse più alti negli Stati uniti hanno contribuito alla pretesa degli investitori di essere più remunerati per l’assunzione di rischio. Ora gli spread sono saliti a un livello che alcuni potrebbero considerare abbastanza alto per comprare approfittando del calo. Peraltro l’economia cinese è ben posizionata per raggiungere l’obiettivo di crescita di quest’anno del 6,5% circa, in primo luogo con il contributo dei consumi interni: per fare un esempio, il Paese vende più auto sul mercato domestico che su quello statunitense. La crescita potrebbe risultare meno esposta alle conseguenze di una guerra commerciale di quanto spesso si creda, dato che l’avanzo dei conti correnti rappresentava il 10% del PIL nel 2007, ma oggi è pari ad appena l’1%. Una crescita maggiormente orientata al mercato interno potrebbe inoltre dare sostegno ad alcuni settori economici di primo piano, come quello immobiliare. Il comparto abitativo, però, sta attraversando una fase di ripresa, nel clima di preoccupazione per i prezzi saliti a livelli insostenibili e il tasso di default in aumento. Tuttavia, un numero maggiore di default in certi casi viene considerato positivo, nella misura in cui aumenta la credibilità del Paese proprio mentre la Cina sta pianificando di aprire i propri mercati del credito agli investitori internazionali.

Mondiali di calcio, meteo e matrimonio reale battono la turbolenza politica – La crescita “is coming home”. La sterlina si è apprezzata dello 0,5% contro il dollaro nei cinque giorni di contrattazione fino al 12 luglio, senza risentire delle dimissioni del ministro per la Brexit e di quello degli Esteri. La valuta britannica ha reagito piuttosto alla crescita economica, in progresso dello 0,2% nei tre mesi fino a maggio, e ai dati sulla spesa per consumi in miglioramento: il clima estivo, in combinazione con il recente matrimonio reale e il successo ai Mondiali di calcio, ha contribuito a stimolare i consumi che sono aumentati del 5,1% su base annua a giugno. L’ottimismo ha spinto le probabilità scontate dal mercato di un rialzo dei tassi ad agosto all’82%, il livello più alto da aprile.

Giù

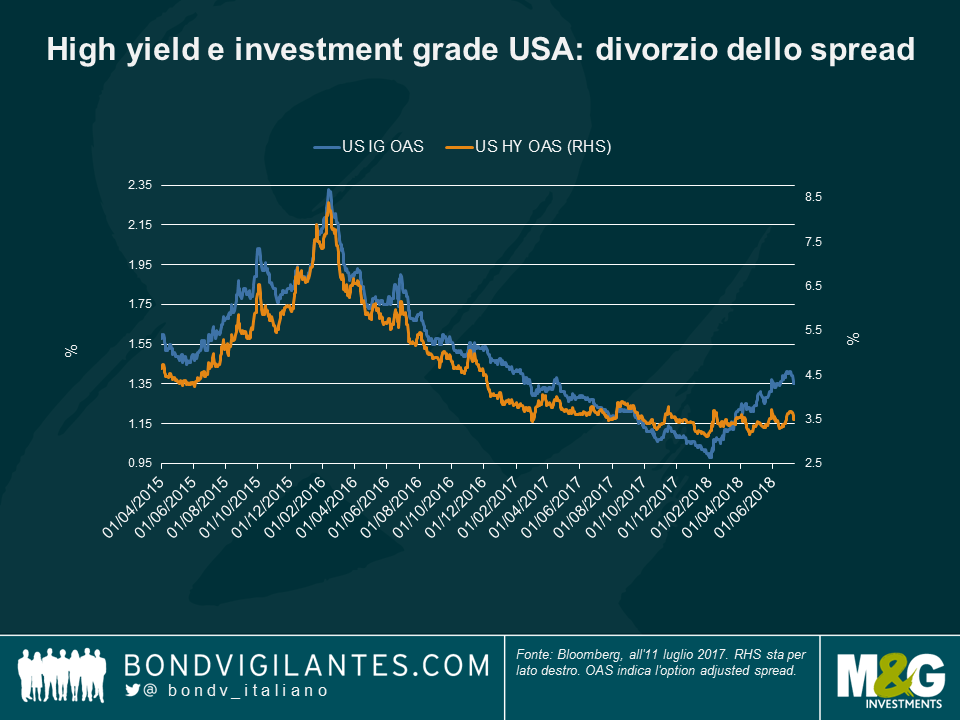

Disaccoppiamento fra high yield e investment grade USA. Dopo mesi di andamento allineato, negli Stati Uniti il debito investment grade (IG) e quello high yield (HY) hanno cominciato a prendere strade divergenti nel secondo trimestre dell’anno, anche se in questo caso non sono stati tanto gli spread HY a involarsi, quanto piuttosto quelli IG, tradizionalmente più stabili. Tale movimento riflette l’offerta IG particolarmente consistente di quest’anno, che ha fatto salire il premio chiesto dagli investitori, ma anche la penuria di emissioni HY in un ambiente di mercato più restio ad acquistare titoli di questo tipo a livelli di rendimento bassi. L’IG USA sta patendo anche il deterioramento della qualità: la quota di società con un rating pari a BBB (il più basso nella categoria IG) è salita dal 34% dell’asset class nel 2006 al 50% attuale. Insieme ai prestiti USA, ai titoli britannici indicizzati all’inflazione e alle obbligazioni EM, l’HY statunitense figura tra le asset class più performanti di quest’anno, con un progresso del 3,2% messo a segno negli ultimi 12 mesi nonostante le guerre commerciali, l’instabilità politica in Italia e l’ambiente generale di rialzo dei tassi. Tuttavia, secondo alcuni osservatori, l’HY USA risulterebbe troppo costoso e potrebbe continuare ad essere percepito come tale: si prevede infatti che l’offerta resterà limitata, considerando lo scarno calendario di fusioni e acquisizioni e le grandi operazioni di rifinanziamento già effettuate, ma anche la forte concorrenza del mercato dei prestiti. i titoli a tasso variabile sono diventati sempre più richiesti, in virtù delle presunte proprietà difensive contro il rialzo dei tassi. Le guerre commerciali in atto hanno contribuito ad ampliare il divario fra IG e HY, dato che gli emittenti high yield tendono ad essere più orientati al mercato domestico e meno esposti a quelli internazionali. Ma per quanto?

Commodity: effetto Trump. Il rame, l’argento e il palladio sono solo alcune delle materie prime che hanno perso quota nel periodo di osservazione, sotto i colpi delle tensioni commerciali sempre più aspre fra Stati Uniti e Cina. I metalli si sono trovati stretti fra due fuochi: non solo figurano nell’ultimo elenco di prodotti su cui gli USA imporrà nuovi dazi, ma devono anche fare i conti con un possibile calo della domanda dalla Cina, primo consumatore mondiale di commodity nell’ultimo decennio. Le valute dei Paesi esportatori di materie prime sono crollate. Nei cinque giorni di contrattazione considerati, il peso cileno ha perso lo 0,3% contro un dollaro in calo, a causa dei timori per le possibili ripercussioni sulle esportazioni di rame del Paese.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes