Panoramic Weekly: Stati Uniti vs. resto del mondo

Quasi tutte le obbligazioni societarie mondiali hanno visto un aumento dei prezzi nei cinque giorni di contrattazione fino al 19 luglio, quando i dati economici superiori alle aspettative negli Stati Uniti hanno dato impulso al dollaro e spinto l’azionario USA fino a nuovi massimi, mentre il Fondo monetario internazionale (FMI) ha confermato le prospettive di crescita del Paese, tagliando invece quelle dell’Eurozona, del Regno Unito e del Giappone. Il clima di ottimismo e propensione al rischio non ha coinvolto il debito dei mercati emergenti (EM), colpito dalle persistenti tensioni commerciali fra USA e Cina che hanno continuato a trascinare il renminbi verso il basso. Questo contesto ha penalizzato le commodity globali e le valute dei Paesi che le esportano, a cominciare dalla Cina.

La produzione industriale e le vendite al dettaglio particolarmente robuste negli Stati Uniti hanno fatto risalire al livello record del 92% le probabilità scontate dal mercato di un rialzo dei tassi a settembre, con conseguente aumento dei rendimenti a breve termine – e la differenza fra i rendimenti sui titoli governativi USA a 2 e a 10 anni si è ridotta ad appena 24 punti base, il minimo da agosto 2007. Al di là dei reiterati commenti sull’appiattimento protratto della curva dei rendimenti statunitense, gli osservatori di mercato, tra cui anche l’ex presidente della Federal Reserve Ben Bernanke, hanno ricordato che l’appiattimento non è un’inversione e la forma attuale della curva non segnala necessariamente una recessione alle porte – ossia, la curva potrebbe essere e restare piatta. Anche nel Regno Unito la curva dei rendimenti si è appiattita, ma riflette un quadro diverso: l’inflazione inferiore alle attese in giugno ha spinto verso il basso i rendimenti dei gilt a lungo termine, trascinando con sé le probabilità scontate dal mercato di un rialzo dei tassi in agosto (calate dal 91% di inizio settimana all’83%). Il petrolio è scivolato a 67 dollari al barile, dai 74 della settimana precedente, a seguito di un incremento inatteso delle scorte statunitensi.

Su

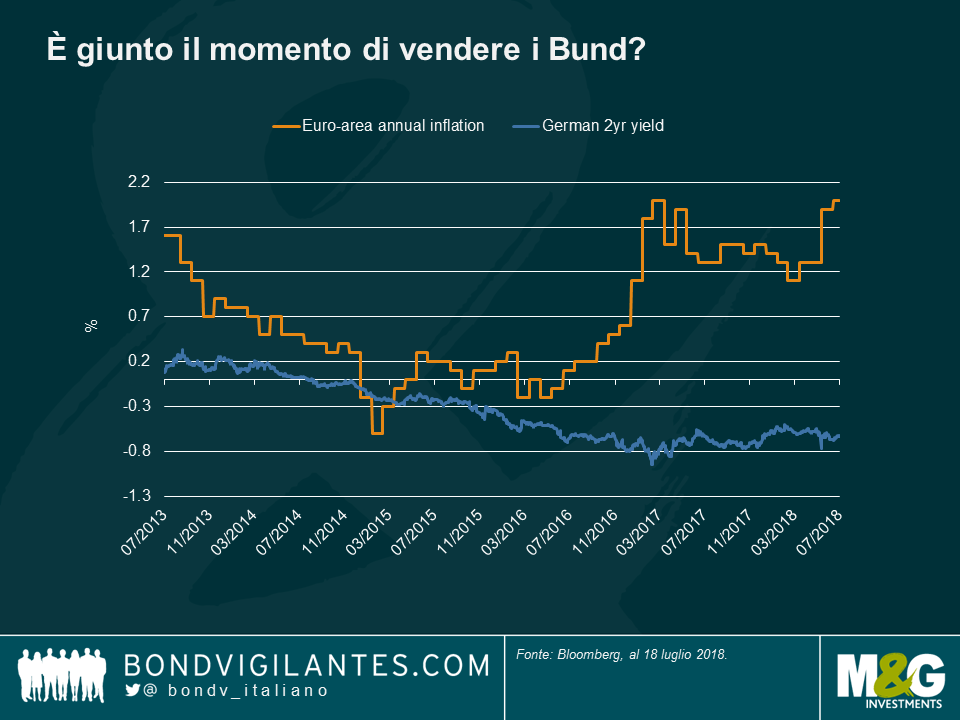

Bund e inflazione – le strade si separano. I rendimenti dei titoli governativi tedeschi hanno continuato a discostarsi dall’inflazione europea, creando qualche dubbio sul fatto che il rendimento di riferimento europeo rifletta in modo realistico i livelli futuri dei tassi d’interesse. Mentre l’inflazione dell’Eurozona è salita al 2% annualizzato – che rappresenta il livello obiettivo della Banca centrale europea (BCE), nonché il più alto da quasi un anno – i rendimenti offerti dai bund sono rimasti in territorio negativo e il divario fra i due dati si è ulteriormente ampliato, come si vede nel grafico. Secondo alcuni osservatori, come il gestore di M&G Wolfgang Bauer, l’inflazione e le prospettive di crescita positive in Europa, unite al previsto ritiro dello stimolo monetario della BCE, potrebbero determinare un riallineamento dei bund ai livelli di inflazione futuri – si rimanda al post di Bauer intitolato “È giunto il momento di vendere i Bund?” per maggiori dettagli.

CCC: caccia alla cedola comunque? Le obbligazioni statunitensi con il rating più basso in assoluto (CCC) hanno guadagnato lo 0,3% nel periodo considerato, più di qualsiasi altra fascia dei corporate USA, beneficiando soprattutto della caccia al rendimento ancora in corso su scala mondiale: il debito CCC statunitense offre in media una remunerazione dell’8,6%, superiore al tasso medio dei titoli non investment grade, pari al 6,4%, come pure al 4% ottenibile dal debito investment grade USA. Per contro, i titoli di Stato tedeschi e giapponesi a 10 anni rendono appena lo 0,3% e lo 0,03% rispettivamente. Anche lo scarso numero di inadempimenti ha contribuito a dare impulso all’asset class CCC: secondo Moody’s, nel segmento dei titoli speculativi statunitenti il tasso di default a 12 mesi è sceso dal 4,0% di marzo al 3,4% a giugno.

Giù

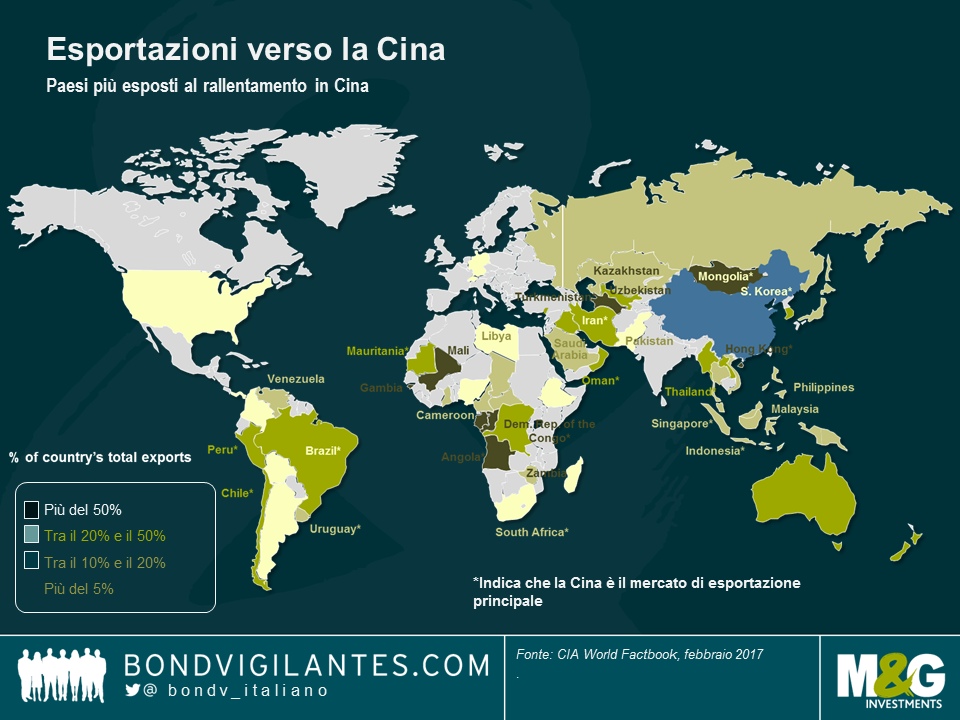

Renminbi, rame e peso – ferite di guerra. La valuta cinese ha ceduto 6,72 unità per dollaro USA scendendo al livello più basso da quasi un anno, a causa delle nuove tariffe all’importazione che gli Stati Uniti prevedono di adottare sui prodotti cinesi. Le tensioni commerciali sono diventate il nemico numero uno della crescita globale, che potrebbe subire un impatto dello 0,5%, secondo l’allarme lanciato in settimana dall’FMI. Un rallentamento in Cina rischia di penalizzare i principali esportatori verso il gigante asiatico, inclusi alcuni importanti produttori di commodity (si veda il grafico). Il rame, componente essenziale di motori e cavi, è crollato del 2,9% nel periodo in esame, portando la perdita a 1 mese al 12%. Da parte sua, il Cile, produttore leader di questo metallo, ha visto la valuta cedere l’1,6% con la terza peggiore performance rispetto al biglietto verde fra le divise della regione EM. Tuttavia, alcuni osservatori di mercato sostengono che l’impatto delle guerre commerciali sulla Cina potrebbe rivelarsi meno drammatico del previsto, dato che l’economia del Paese si sta spostando verso un modello incentrato sui consumi nazionali, da quello precedente trainato da produzione ed esportazioni. In ogni modo, nel secondo trimestre l’economia cinese è cresciuta al ritmo del 6,7%, in linea con le aspettative.

Sterlina: una storia di inflazione e trame a Westminster. La valuta britannica ha ceduto l’1,7% contro il dollaro USA, nei cinque giorni fino al 19 luglio, risentendo dell’inflazione inferiore alle aspettative a giugno e delle rinnovate tensioni politiche. Grazie al sostegno di un piccolo gruppo di deputati laburisti, all’inizio della settimana Theresa May è riuscita a strappare l’approvazione del Parlamento al suo piano per la Brexit. In questo contesto, i prezzi delle case a Londra sono scesi ancora facendo segnare un -0,4% a maggio, il quarto declino mensile consecutivo.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes