Panoramic Weekly – I superstiti delle guerre commerciali: High Yield, FRN

Nonostante una serie di riunioni delle banche centrali, che hanno lasciato le cose più o meno dove erano (ovvero, a sostegno della crescita economica ) i mercati obbligazionari globali hanno risentito delle guerre commerciali in corso, dell’aumento dei prezzi del petrolio e anche perché i dati degli Stati Uniti sono rimasti poco convincenti, trascinando verso il basso le aspettative di inflazione. Solo un quarto circa delle 100 classi di attività a reddito fisso seguite da Panoramic Weekly ha registrato risultati positivi negli ultimi 5 giorni di negoziazione, soprattutto grazie all’High Yield (HY) degli Stati Uniti, che ha beneficiato di una forte stagione degli utili e del suo tradizionale orientamento nazionale. L’asset class non ha risentito delle rinnovate minacce del presidente degli Stati Uniti Trump di imporre tariffe più elevate sulle importazioni cinesi, una mossa che ha continuato a trascinare il renminbi più in basso, fino a quando la Cina ha reso più costosa per gli investitori l’assunzione di posizioni corte sulla sua valuta, in parte contenendo il calo.

Le rinnovate tensioni hanno spinto al rialzo il dollaro USA, colpendo i mercati emergenti (EM) e le loro valute, in particolare quelle dei paesi che esportano in Cina, come il Cile, uno dei principali produttori di rame. La politica estera degli Stati Uniti ha avuto un impatto anche su altre nazioni, come la Russia, la cui valuta è crollata del 3,6% rispetto al dollaro dopo che un gruppo di senatori statunitensi ha introdotto nuove sanzioni a causa della presunta ingerenza del paese nelle elezioni americane. Altri EM hanno sofferto per conto proprio: La lira turca è affondata del 7% contro il dollaro e il suo rendimento sovrano a 10 anni è salito al 18% poiché, in aggiunta ai recenti disordini politici, la banca centrale ha dichiarato che non raggiungerà l’obiettivo del 5% di inflazione per altri tre anni. Alcuni EM sono andati meglio: I titoli di Stato messicani rappresentano l’asset class con i migliori risultati a cinque giorni su 100, con un incremento dell’1,5% e un rendimento a 1 mese del 4%. Gli investitori stanno favorendo le obbligazioni nella speranza che un nuovo accordo di libero scambio nordamericano (NAFTA) possa essere raggiunto presto.

La sterlina ha ceduto quasi il 2% rispetto al dollaro, raggiungendo la minima di un anno, nel timore che il Paese non raggiunga un accordo con l’Unione europea (UE) al fine di mettere in atto un’uscita ordinata l’anno prossimo. Nonostante i recenti sforzi diplomatici della premier britannica Theresa May in occasione del suo soggiorno nella residenza estiva del presidente francese, si ipotizza che i funzionari basati a Bruxelles avranno la stessa voce in capitolo dei capi di stato europei per quel che concerne la decisione finale. La prossima volta forse dovrà optare per Bruxelles invece che la Costa Azzurra.

In rialzo:

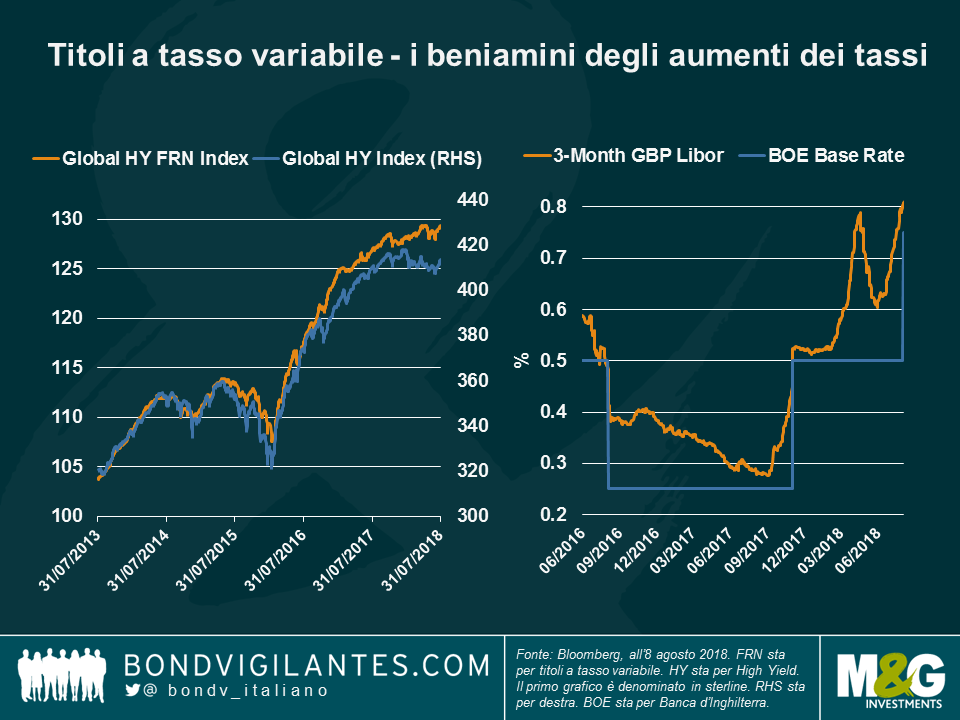

Titoli High Yield a tasso variabile (FRN): rialzo in vista? Dopo anni di ritardo, gli HY FRN hanno recuperato terreno e superato i loro amici HY a tasso fisso: finora quest’anno, gli HY FRN globali hanno restituito agli investitori l’1,3%, rispetto al calo dello 0,1% offerto dai titoli globali HY (entrambi denominati in sterline). Come si vede dal grafico, il disaccoppiamento tra i due si è acuito verso la fine dello scorso anno, quando più banche centrali, oltre alla Federal Reserve statunitense (Fed), hanno iniziato a segnalare la possibilità di eventuali aumenti dei tassi: la Banca Centrale Europea (BCE) ha presentato piani per contenere il proprio stimolo monetario, mentre la Banca del Giappone (BOJ) ha leggermente ampliato la fascia di negoziazione prevista per i rendimenti sovrani a 10 anni. I titoli FRN possono riscuotere grande successo in un contesto di tassi crescenti in quanto la loro cedola è legata a un benchmark di tasso, come il Libor, che tende a seguire il tasso di riferimento della banca centrale. Come si vede sul grafico, GBP-Libor è aumentato a seguito dell’aumento del tasso della Banca d’Inghilterra la scorsa settimana. Dato che le cedole vengono periodicamente adeguate al Libor, anche i titoli FRN presentano un rischio di tasso d’interesse inferiore, il che riduce le potenziali perdite di prezzo in caso di aumento dei tassi d’interesse. Inoltre, è più probabile che una cedola più elevata assorba eventuali cali di prezzo derivanti dall’aumento dei tassi. Per saperne di più sui titoli FRN e sulle conseguenze dell’ultimo aumento della Banca d’Inghilterra, guarda l’ultimo video del gestore di fondi M&G Matthew Russell e leggi il suo blog.

I nemici di Trump – Esportazioni in pieno boom: Nonostante i tentativi forti e diretti di Trump di ridurre il deficit commerciale degli Stati Uniti con i principali esportatori come Germania e Cina, le esportazioni dei due paesi continuano a crescere: In luglio le esportazioni cinesi sono aumentate del 6% su base annualizzata, più del previsto, mentre le importazioni sono aumentate del 21%, anch’esse più del previsto. Allo stesso tempo, l’avanzo delle partite correnti della Germania è aumentato per il terzo trimestre consecutivo, raggiungendo l’8,1% del prodotto interno lordo, uno dei più alti al mondo. La resilienza delle esportazioni di Germania e Cina solleva interrogativi circa l’effetto reale delle nuove tariffe statunitensi, che finora hanno colpito la valuta cinese e l’asset class EM in generale.

In caduta:

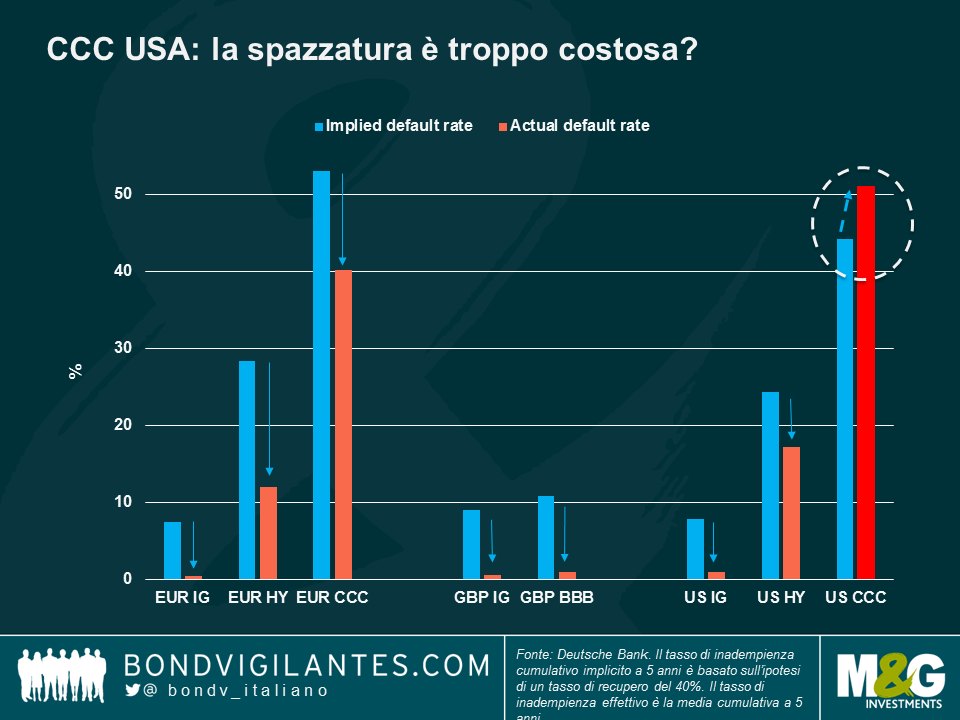

Titoli CCC statunitensi – pagare per i mercati spazzatura: Quest’anno la categoria con il rating più basso ha sovraperformato le altre categorie di rating HY, in quanto gli investitori affamati di rendite hanno acquistato l’asset class incoraggiati dal miglioramento dell’economia statunitense, da un mercato azionario in continua crescita e dall’aumento dei profitti delle imprese – forse prestando meno attenzione ai soliti campanelli d’allarme: Moody’s Investors Service definisce il debito con rating Caa “ad altissimo rischio di credito, di basso standing”. Tuttavia, gli investitori hanno continuato ad acquistare il debito junk-rated più basso degli Stati Uniti, attratti dalle sue alte cedole, dalla forte correlazione con la crescita economica e dal tradizionale orientamento interno, che lo rende meno esposto alle guerre commerciali internazionali. L’interesse, tuttavia, ha portato le valutazioni a un livello che implica un tasso di inadempienza cumulativo a 5 anni inferiore al tasso di inadempienza cumulativo a 5 anni effettivo: come si vede nel grafico, i prezzi correnti implicano che le obbligazioni statunitensi con rating CCC saranno inadempienti in misura inferiore rispetto al passato. Secondo alcuni osservatori di mercato, tale ottimismo è sostenuto da una forte economia statunitense; secondo altri, tale giudizio positivo è infondato, soprattutto perché i dati statunitensi non hanno mostrato piena trazione; pertanto, essi favoriscono altre classi di attività a prezzi più pessimistici, comprese alcune classi di HY con rating più elevato, in quanto offrono una qualità del credito più elevata e sono anche più convenienti, su base relativa. Quanto possono pagare gli investitori per la spazzatura?

Italia – dramma di bilancio: I titoli di Stato italiani hanno perso quasi il 2% negli ultimi cinque giorni di negoziazione, portando il rendimento a 10 anni al 2,8%, il più alto d’Europa e circa l’1,5% superiore a quello della Spagna. Gli investitori hanno venduto il debito del paese per timore che il governo di coalizione populista possa aumentare la spesa nel bilancio del mese prossimo, ampliando il suo attuale disavanzo del 2,3% (del PIL). Il debito del Paese è crollato dopo maggio, quando alcuni membri della coalizione di governo hanno messo in dubbio la presenza dell’Italia nell’area dell’euro. Mercoledì Il primo ministro Giuseppe Conte ha rassicurato gli investitori che il bilancio sarà serio e rigoroso. I rendimenti delle obbligazioni italiane hanno continuato a salire.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes