Quanto sono vulnerabili i mercati emergenti di fronte alle guerre commerciali?

Claudia Calich, gestore di portafogli EM, analizza i possibili effetti sulla regione di un’escalation delle tensioni commerciali fra Stati Uniti e Cina. Nonostante gli scontri diplomatici e le tante parole scritte al riguardo, Claudia sostiene che i prodotti fortemente richiesti, come i vini e i formaggi francesi, riusciranno sempre a trovare il modo di raggiungere il consumatore finale, oltrepassando qualsiasi tipo di barriera. Inoltre, spiega quali Paesi potrebbero essere favoriti o penalizzati dall’ambiente attuale e quali settori governativi e societari della regione EM risultano più attraenti.

Domande e risposte con il gestore di portafogli EM Claudia Calich

Ci sono vari canali che risentiranno di queste tensioni: i beni importati potrebbero diventare più costosi, le valute dei Paesi esportatori possono deprezzarsi e le decisioni di investimento potrebbero essere rinviate fino a quando non ci sarà maggiore chiarezza. Le guerre commerciali possono anche ridurre i consumi, se i prezzi più elevati non vengono assorbiti dalle aziende. Esiste anche il rischio di una stretta delle condizioni finanziarie, se calano gli investimenti diretti esteri o aumentano i premi al rischio su azioni e obbligazioni. Tutti questi fattori sono in grado di comprimere l’attività economica.

A questo punto, però, è difficile quantificare con precisione l’impatto delle tensioni attuali data l’impossibilità di cambiare o spostare da un Paese all’altro gli impianti di produzione e le catene logistiche globali dalla sera alla mattina. Se viene adottata una nuova tariffa, potrebbe essere più conveniente pagarla che non trasferire un intero processo di produzione dall’altra parte del mondo. Resta ancora da vedere se le imprese statunitensi saranno in grado di passare ai consumatori i costi aggiuntivi e se i consumatori saranno disposti ad accettare prezzi più alti. Ma è anche possibile aggirare i dazi: abbiamo visto di recente che quando la Russia ha eretto barriere di protezione su certi prodotti occidentali, i vini e i formaggi francesi hanno trovato un percorso alternativo attraverso diversi Paesi per arrivare alla destinazione finale. Potremmo vedere anche effetti indiretti, ad esempio se le tariffe imposte sui beni cinesi favoriscono le esportazioni messicane verso gli Stati Uniti – alcune case automobilistiche statunitensi, come Ford, hanno già una forte presenza in Messico.

Le commodity di recente si sono mosse verso il basso sui timori che le tensioni commerciali possano indebolire la crescita cinese, mettendo un freno alla domanda di metalli; ti aspetti ulteriori flessioni?

Potremmo vedere altri segnali di debolezza in risposta a un marcato rallentamento dell’economia cinese. Non dimentichiamoci, però, che l’avanzo corrente della Cina rappresenta appena l’1% del PIL attualmente, contro il 10% di dieci anni fa, essendo ancora in atto il processo di trasformazione dell’economia verso un modello trainato dai consumi e non più dalle attività di produzione ed esportazione. I prodotti primari importati dalla Cina tendono ad essere utilizzati in progetti infrastrutturali, più legati alla crescita interna, mentre i dazi riguardano soprattutto prodotti manifatturieri. Di conseguenza, la domanda di commodity non dovrebbe crollare come alcuni si aspettano, a meno che la crescita cinese non subisca un rallentamento particolarmente pesante a causa delle guerre commerciali e/o non si crei instabilità finanziaria dovuta alla risposta delle autorità sul piano delle politiche.

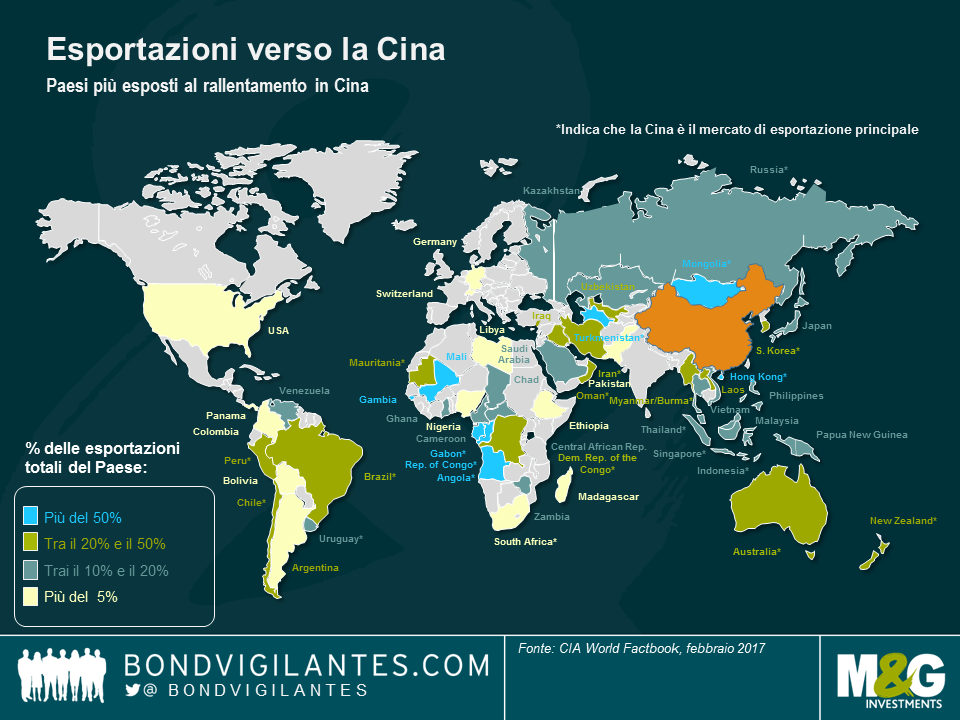

Cosa pensi di quei Paesi che esportano quantità notevoli di beni verso la Cina?

Questo aspetto va osservato dal punto di vista dei singoli Paesi. Ad esempio, il Cile, che è produttore di rame, ha un debito molto contenuto, una valuta con cambio flessibile e una situazione di disavanzo corrente che non presenta particolari preoccupazioni. Se i prezzi del rame dovessero crollare, la banca centrale dovrebbe innalzare i tassi d’interesse e potrebbe essere costretta ad accettare un deficit fiscale nel medio termine, ma il Paese avrebbe comunque gli strumenti per difendersi.

Altre nazioni, invece, potrebbero essere più vulnerabili. Lo Zambia, per esempio, ha deficit gemelli pesanti che implicano una minore flessibilità in uno scenario estremo.

Allo stesso modo, i Paesi con un debito denominato in dollari USA di ampie dimensioni subirebbero conseguenze se l’escalation delle tensioni commerciali dovesse spingere il dollaro verso l’alto.

Qual è lo scenario peggiore che potrebbe avverarsi?

La risposta della Cina sarà cruciale. Se i cinesi cominciano a usare la valuta come strumento di trattativa, forzando una svalutazione, le tensioni saranno accentuate e potrebbero creare instabilità finanziaria. Non si possono mai escludere le probabilità di “coda spessa” che si concretizzi uno scenario estremo destinato, con ogni probabilità, a creare un ambiente avverso al rischio, con spread in aumento e deficit più consistenti, ma non è questa la mia ipotesi di base.

Tuttavia, la Cina ha ribadito l’impegno a tutelare la stabilità finanziaria ed evitare il ricorso alla valuta come arma. Come in Cina, anche in altri Paesi della regione EM negli ultimi anni le banche centrali hanno migliorato la governance e acquisito maggiore credibilità e, fintanto che le risposte sono adeguate e comunicate in modo corretto, questa credibilità non dovrebbe essere intaccata (e lo stesso vale per la stabilità).

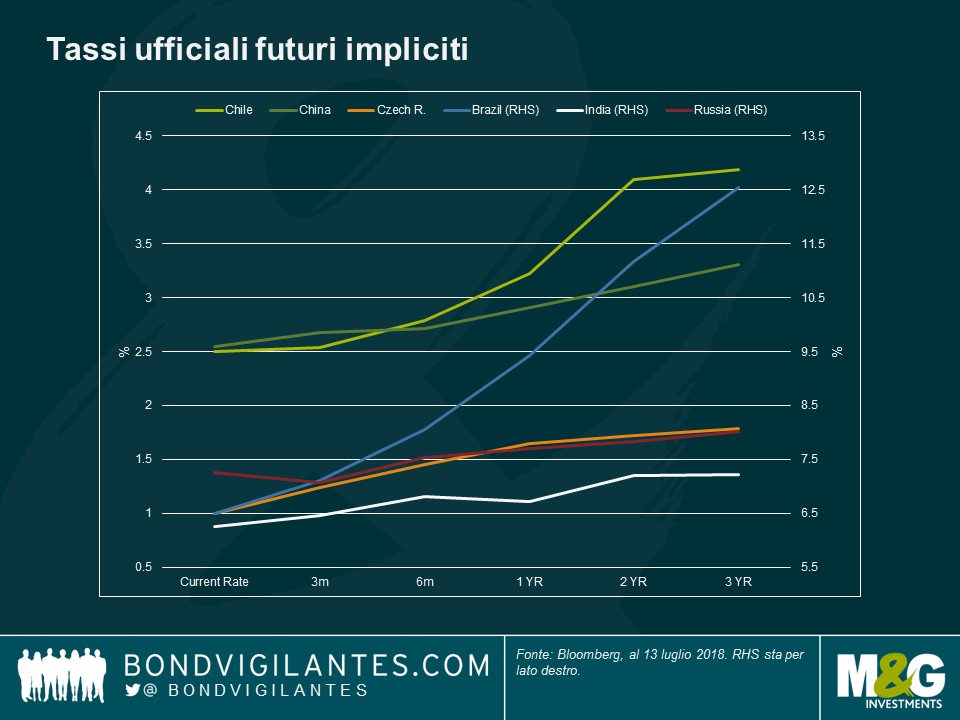

Abbiamo visto molti rialzi dei tassi nei Paesi EM finora quest’anno: è una reazione all’apprezzamento del dollaro USA? Ti aspetti altri incrementi dei tassi nella regione?

All’origine di tutte queste misure ci sono fattori specifici: Turchia e Argentina hanno innalzato i tassi per proteggere le rispettive valute, una misura resa necessaria dall’ampio disavanzo corrente e dalle pesanti esigenze di finanziamento. Nell’Europa dell’Est abbiamo visto tassi più alti perché in Paesi come la Repubblica Ceca, la Romania e l’Ungheria stanno emergendo segnali di surriscaldamento da cui deriverà un aumento dell’inflazione.

Ma alla luce dei dati recenti più fiacchi in Europa e in parte dell’Asia, e contrastati in USA, le aspettative sui tassi per quasi tutti i Paesi EM puntano a un incremento.

I tassi d’interesse più elevati nella regione EM sono già scontati?

Qual è la tua maggiore preoccupazione nell’area EM?

Alcuni Paesi, soprattutto quelli con merito di credito più debole, come l’Africa sub-sahariana, l’Argentina o il Bahrain, sono fortemente dipendenti da una crescita robusta e dai bassi rendimenti sul rifinanziamento per mantenere stabili i livelli di debito. Anche se abbiamo visto una riduzione su base ampia del disavanzo corrente in molte economie EM e possiamo definire completata quella parte del processo di ribilanciamento, sul fronte dei deficit fiscali i primi progressi stanno emergendo solo ora. Un ritmo di crescita più sostenuto sarà di aiuto, ma in alcuni casi c’è ancora molto altro da fare.

Al momento dove si possono individuare opportunità di investimento nei Paesi EM?

Dopo la correzione scattata sul credito cinese, gli spread hanno raggiunto livelli potenzialmente interessanti, soprattutto nel segmento immobiliare. Puntiamo anche su un’esposizione al mercato locale in Paesi dove i tassi reali o nominali risultano appetibili, come Brasile e Uruguay, o dove l’inflazione dovrebbe aver raggiunto il punto di svolta massimo, come in Messico. Nello spazio societario, diamo preferenza agli emittenti quasi sovrani del settore gas-petrolifero con fondamentali sani, ma anche ad alcune aziende di consumi in Perù e a società immobiliari in Messico. In termini di debito in valuta forte o locale, abbiamo un giudizio positivo sui titoli denominati in valute locali dopo il 2015, ritenendo che il rally del dollaro USA ormai si sia esaurito. Dopo l’ampliamento degli spread, il debito denominato nella valuta statunitense oggi quota a prezzi più attraenti rispetto ai mesi scorsi di quest’anno, e stiamo cominciando a trovare sacche di valore in quest’area. Come sempre, il mercato dei Paesi emergenti richiede una forte selettività.

Altri interventi di Claudia: guardate questo video recente su analisi da inizio anno e prospettive

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes