Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Mentre gli Stati Uniti e la Cina continuano a scambiarsi sfide e minacce, gli asset degli altri Paesi sono rimbalzati sulla speranza che le guerre commerciali creino opportunità per i soggetti estranei alla controversia. In effetti, come si vede in basso, le esportazioni asiatiche, africane ed europee verso la Cina stanno accelerando, mentre quelle dagli Stati Uniti crescono a un ritmo più lento. I potenziali effetti negativi delle guerre commerciali, insieme ai dati ostinatamente tiepidi, continuano a pesare sul dollaro statunitense che ha perso terreno contro quasi tutte le valute del mondo, mercati emergenti inclusi, nelle ultime cinque giornate di contrattazioni. Neanche il rialzo dei tassi d’interesse di mercoledì scorso, peraltro ampiamente atteso, e i segnali lanciati dalla Federal Reserve (Fed) sulla possibilità di un altro intervento analogo quest’anno sono bastati a risollevare il biglietto verde.

Le obbligazioni dell’Europa periferica hanno fatto segnare la performance più brillante, spinte dalla speranza che l’Italia approvi una legge di bilancio ragionevole e dalle parole del presidente della Banca centrale europea (BCE) Mario Draghi sull’inflazione in ripresa. È stato però il debito sovrano russo a distinguersi in positivo nell’elenco di 100 settori obbligazionari monitorati da Panoramic Weekly: il progresso del 3,7% nei cinque giorni considerati è ascrivibile all’impennata dei prezzi petroliferi, con il WTI che ha superato i 70 dollari al barile per la prima volta da luglio, dopo la decisione dell’OPEC di non incrementare la produzione per compensare il calo delle esportazioni iraniane. Il peso argentino, la lira turca e il rand sudafricano hanno tutte recuperato più del 3% contro il dollaro USA, con l’ulteriore attenuazione dei timori estivi che avevano innescato la correzione su questi mercati, mentre il biglietto verde è apparso ancora debole. I beni rifugio tradizionali, come i Treasury a lunga scadenza e i titoli di Stato tedeschi e svizzeri, sono arretrati.

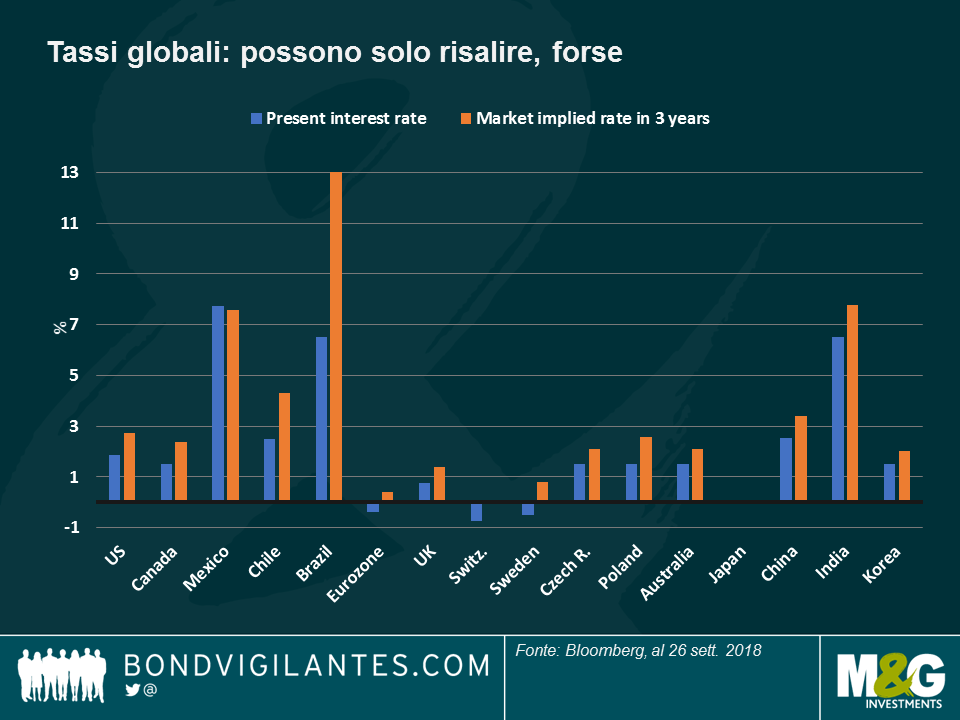

Tassi globali: e adesso tutti insieme. La banca centrale ceca e quella norvegese hanno ritoccato verso l’alto i tassi d’interesse base nel periodo considerato, una mossa che non dovrebbe provocare troppe alzate di ciglia fra gli investitori: come si vede nel grafico, su un elenco di 19 Paesi o unioni monetarie di rilievo, si prevedono tassi più alti da qui a tre anni in tutti i casi tranne uno. Fa eccezione soltanto il Messico, che ha seguito il percorso di rialzo della Fed spingendo verso il basso l’inflazione di fondo al 3,6%, un livello nettamente inferiore al tasso attuale del 7,75% che lascia ampio margine per altri tagli da parte della banca centrale. Altrove, però, la situazione è molto diversa: in Brasile i mercati scontano un aumento dei tassi del 6,5% dai livelli attuali, per lo più dovuto al fatto che la valuta debole rende più costose le esportazioni e i prezzi dell’elettricità sul mercato interno continuano a salire. Mentre investitori ed economisti di tutto il mondo si chiedono quanto potrà durare il ciclo espansivo in atto, c’è chi come il gestore di M&G Ben Lord, avanza l’ipotesi che un tempismo sbagliato dei rialzi dei tassi possa accelerarne la fine. All’inizio della settimana considerata, l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha tagliato la previsione di crescita mondiale dello 0,1% per il 2018 e dello 0,2% per il 2019 portando entrambi i valori al 3,7% e affermando che l’espansione si è sostanzialmente fermata. Da questo link si accede al video in cui il gestore di M&G Jim Leaviss riassume la recente conferenza dell’FMI sul debito governativo.

Brasile: la riscossa è real. Con il primo turno delle elezioni generali che incombe il 7 ottobre, i mercati si aspettano al secondo turno un confronto tra il candidato di estrema destra Bolsonaro, convalescente a seguito dell’accoltellamento alla schiena, e quello del Partito dei lavoratori Haddad, dopo che un tribunale ha escluso dalla corsa l’ex presidente Lula attualmente in carcere. Questo scenario, temuto da molti solo poche settimane fa, adesso sembra essersi guadagnato la benedizione degli investitori: il real ha recuperato il 4% contro il dollaro USA nelle ultime due settimane, spinto dalla speranza che nessuno dei due ponga rischi particolarmente rilevanti. Paulo Guedes, il principale consulente economico di Bolsonaro formatosi a Chicago, è considerato amico dei mercati, mentre il contendente di sinistra ha lodato la disciplina fiscale. Per maggiori dettagli, si rimanda al post del gestore di M&G Claudia Calich, Elezioni in Brasile: cosa c’è in gioco?

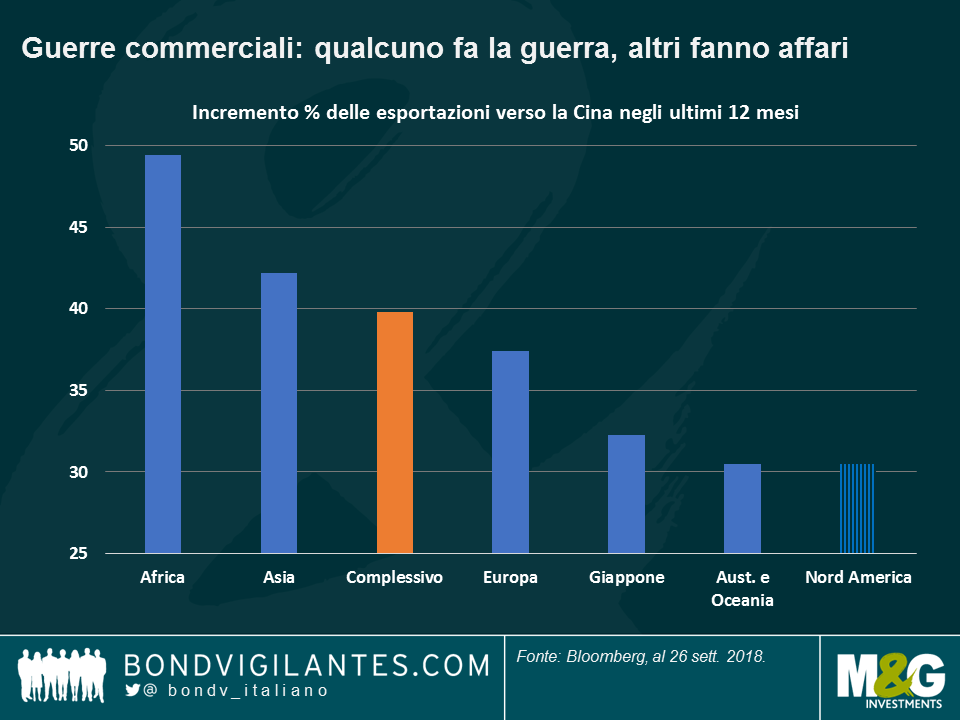

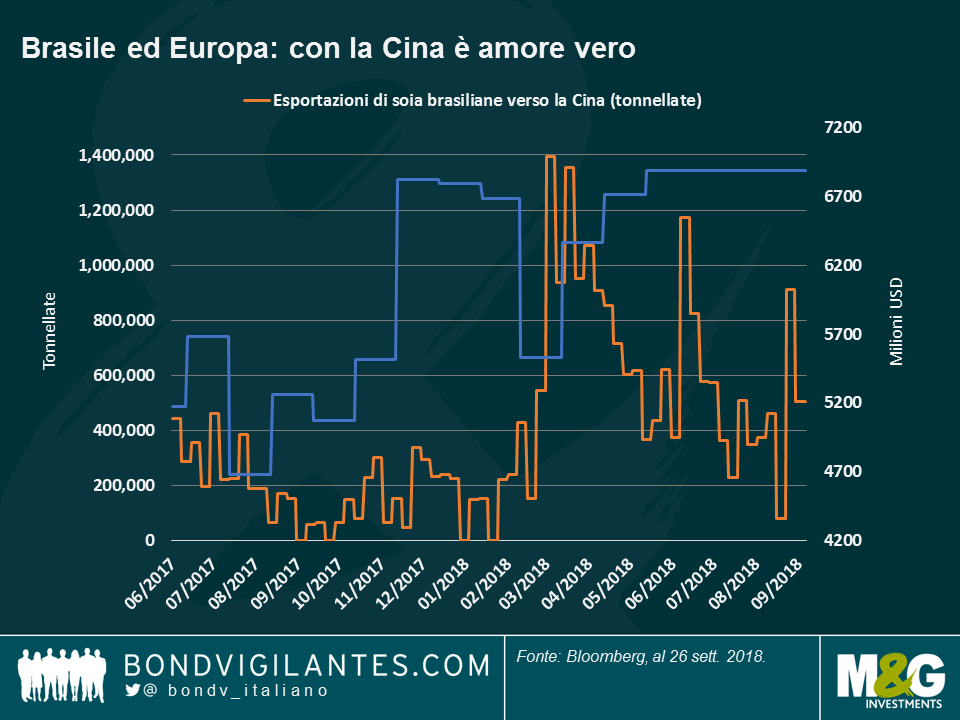

Esportazioni USA verso la Cina: guardatevi le spalle. Mentre le due principali economie del mondo scavano le trincee per la loro guerra commerciale, altri Paesi si precipitano a colmare il vuoto con un incremento delle esportazioni verso entrambi i mercati. Ad esempio, il Brasile sta vendendo più soia alla Cina, mentre le esportazioni di cereali statunitensi nel Paese asiatico sono diminuite. Anche altri Paesi asiatici ora vendono di più alla nazione più grande della regione, ben felice di costruire una rete solida con i propri vicini nell’ambito del piano “One belt, one network” (una cintura, una rete), nato dall’idea di una nuova Via della seta per il XXI secolo. In termini percentuali, come si vede nel grafico, sono stati i Paesi africani a incrementare di più le esportazioni alla Cina, a cominciare da Congo e Libia, che esporta soprattutto petrolio, oro e gas. Altri Paesi mediorientali o est-europei, come Slovacchia, Kuwait, Uzbekistan e Qatar, hanno più che raddoppiato le esportazioni verso la Cina negli ultimi 12 mesi, in linea con l’iniziativa cinese di sottoscrivere contratti petroliferi in renminbi per favorire l’internazionalizzazione della valuta. D’altro canto, le esportazioni in Cina provenienti da Stati Uniti e Regno Unito sono cresciute a un ritmo inferiore alla media nel corso dell’ultimo anno, pur restando in vantaggio su quelle argentine che figurano in coda all’elenco. Per gli effetti delle guerre commerciali sulla regione EM, non perdete l’articolo di Claudia Calich, “Quanto sono vulnerabili i mercati emergenti di fronte alle guerre commerciali?”

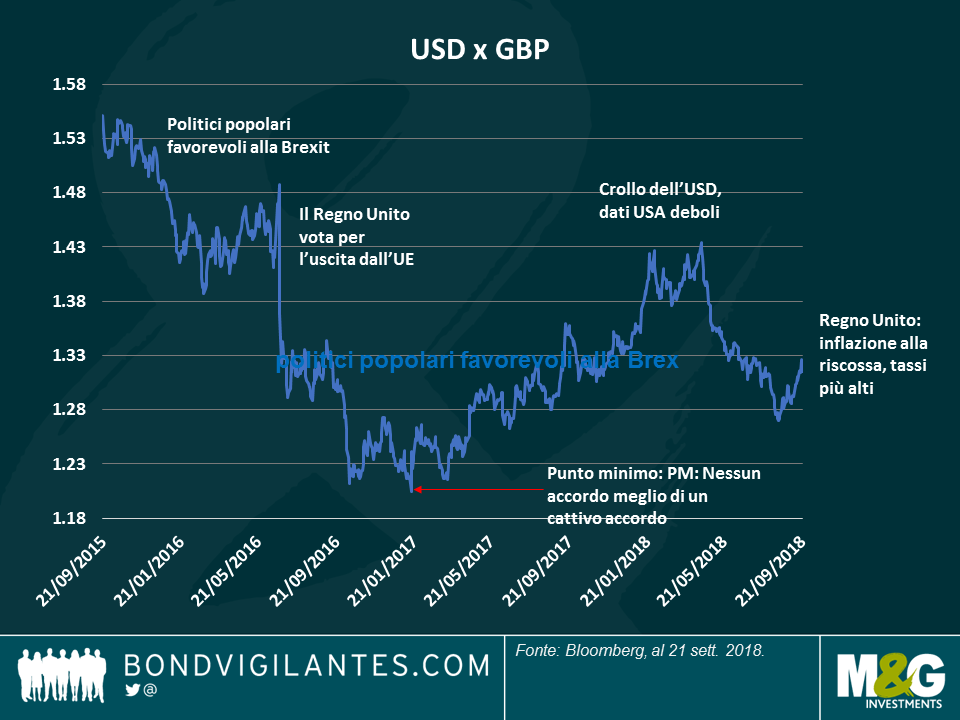

Regno Unito: a Salisburgo come all’opera. Non sarà stato Mozart, ma le tinte forti non sono mancate nel dramma politico andato in scena la settimana scorsa sall’ultimo vertice dell’UE sulle colline austriache. I negoziati sulla Brexit fra l’UE e il Regno Unito sembrano più in alto mare che mai e i bookmaker britannici danno l’ipotesi di un’uscita senza accordo a oltre il 50%. L’incertezza potrebbe tenere a freno i rendimenti dei gilt, dopo il brusco rialzo del mese scorso che ha visto l’interesse sulle scadenze decennali balzare all’1,59%, dall’1,27% di appena un mese fa. Secondo l’autore Adam Tooze, la Brexit è un altro esempio dei contraccolpi politici seguiti alla Crisi finanziaria globale (la videointervista è disponibile qui).

Dieci anni dopo lo scoppio della crisi finanziaria globale, è arrivato il momento di fermarsi e riflettere su un evento le cui conseguenze continuano a esercitare un impatto rilevante sui mercati finanziari e la vita quotidiana delle persone. Nel suo libro intitolato “Crashed: How a decade of financial crisis changed the world”, l’economista britannico Adam Tooze, professore alla Columbia University, mette in discussione il modo in cui la crisi è stata raccontata, richiama l’attenzione su alcuni rischi potenzialmente simili al 2008 e fa luce sulle conseguenze politiche del crollo, come la Brexit e l’elezione di Trump negli Stati Uniti.

Si noti che il video è in inglese.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Veronique Chapplow e Ed Booth analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

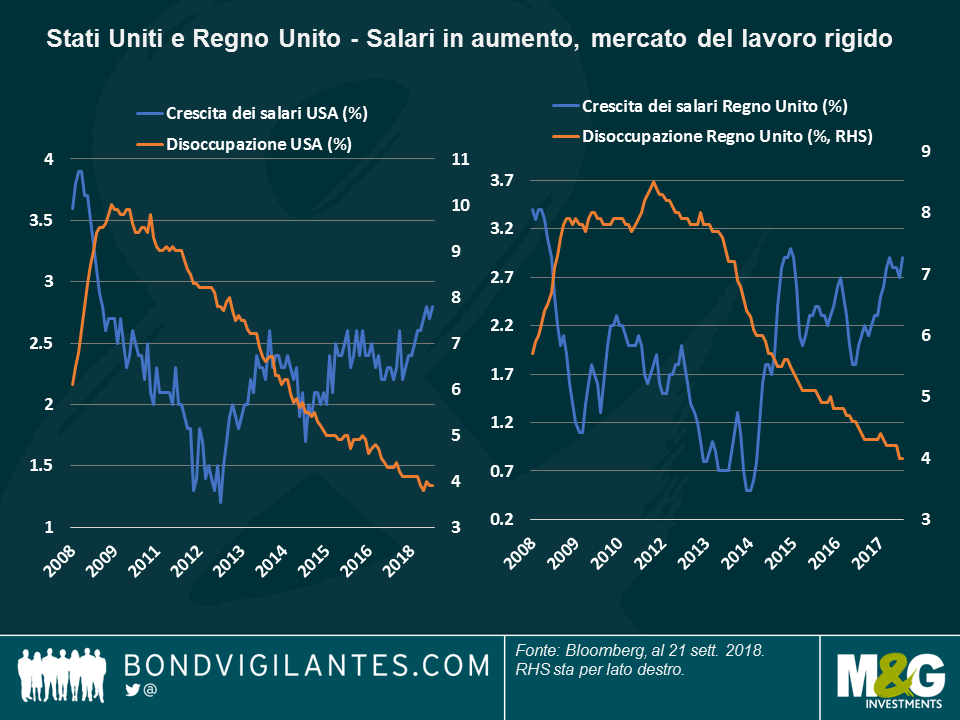

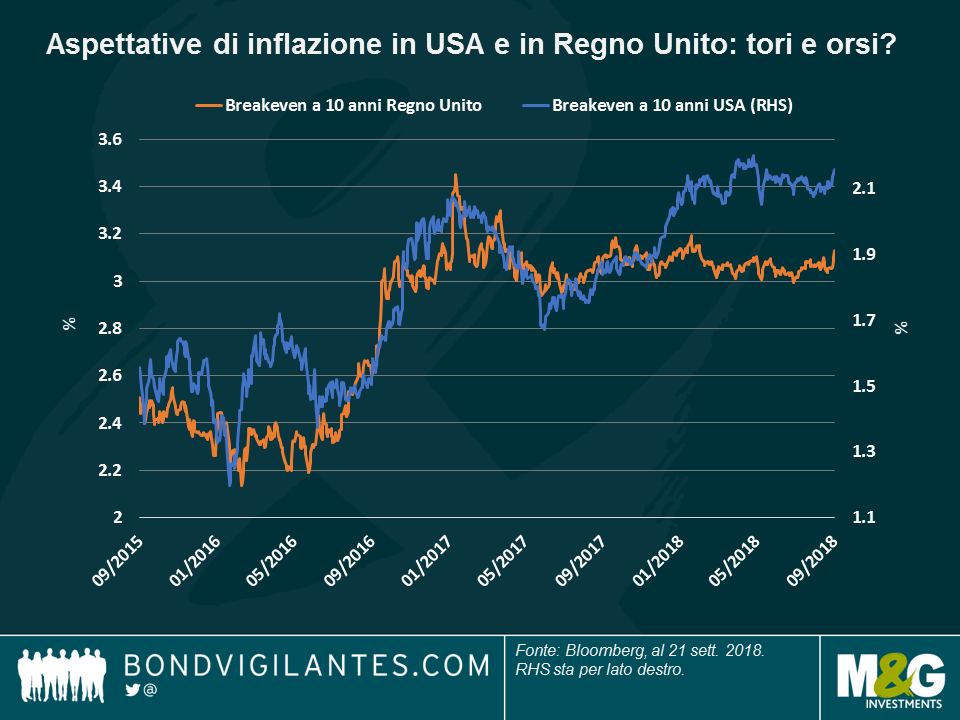

Dopo un decennio caratterizzato da stimoli monetari straordinari che hanno tenuto a bada i tassi d’interesse e i prezzi al consumo, il cane che non abbaia mai – l’inflazione – finalmente sta cominciando a dare segni di vita. Come si vede nel grafico, l’inflazione dei salari si è impennata sia negli Stati Uniti che nel Regno Unito in un mercato del lavoro più rigido – una vecchia ricetta da manuale per altri aumenti dei prezzi all’orizzonte. Tuttavia, bisogna guardare oltre i titoli dei giornali per vedere tutta la storia, che ha come protagonisti Riccioli d’oro e l’orso.

Stati Uniti – Goldilocks

Negli Stati Uniti continua il periodo d’oro con l’economia né surriscaldata al punto da richiedere un ciclo di contrazione drastica dei tassi, né così fredda da rallentare gli utili societari. Questo contesto permette alle aziende di ottenere finanziamenti a tassi relativamente bassi, scongiurando quindi i default, mentre i consumatori non perdono troppo potere d’acquisto a causa dell’inflazione. È uno scenario da sogno per molti asset di rischio come l’high yield, in cui il mercato azionario statunitense è riuscito a inanellare una serie di record. Giorni felici.

Questa situazione economica ideale, però, rischia di essere ribaltata dalle guerre commerciali in corso, che potrebbero anche peggiorare prima che si arrivi a una soluzione. A detta di alcuni, la controversia sul piano degli scambi internazionali può determinare un rallentamento e, di conseguenza, un’inflazione più modesta, ma personalmente non condivido questa valutazione.

Pertanto, mi aspetto che la Fed continui a innalzare i tassi come previsto, al di là dei toni accomodanti usati dal presidente Jerome Powell a Jackson Hole in agosto.

Regno Unito – L’orso La situazione in Gran Bretagna è meno rosea, anche se l’inflazione dei salari ha sorpreso in positivo a luglio con una crescita annualizzata del 2,9%, in linea con l’incremento di marzo, che l’ha portata il livello più alto da tre anni a questa parte. Come si vede nel grafico, l’ottimismo che circonda l’inflazione non trova riflesso nelle aspettative di inflazione implicite nel mercato, misurate dal tasso di pareggio:

Guardiamo oltre le notizie per capirne il motivo.

I fattori appena descritti mi inducono a pensare che, nonostante il recente incremento dei prezzi, l’inflazione potrebbe chiudere l’anno al limite inferiore del 2%, un livello più indicativo del vero ritmo di espansione (più moderato) dell’economia britannica. Cosa potrebbe farmi cambiare idea su questo argomento? Di sicuro la Brexit, il cui effetto sull’inflazione variabile da un estremo all’altro riflette le opinioni fortemente polarizzate sul tema. Personalmente immagino due scenari.

Quale dei due scenari sia più probabile dipende dal punto di vista personale sulla Brexit. Per quanto riguarda l’inflazione, però, l’unica cosa certa è che mentre negli Stati Uniti deriva dalla crescita economica, in Gran Bretagna dipende in larga misura dal tipo di Brexit e per questo potrebbe senz’altro rivelarsi un orso. Spero di sbagliarmi di nuovo.

L’FMI ha tenuto di recente una conferenza pubblica di due giorni sul debito sovrano, presso la sua sede di Washington, DC. Quali sono i criteri di misurazione? Come hanno fatto in passato i governi a ridurlo, ad esempio nei periodi successivi alle due Guerre Mondiali? Come fa il Giappone ad avere un debito superiore al 200% del PIL, mentre altri stati sovrani sono finiti in default con un debito pubblico praticamente nullo? E quando le cose vanno male, come si può superare lo shock di una ristrutturazione, in assenza di standard normativi comuni o di una nozione condivisa di “bancarotta” di Stato?

La conferenza è stata strutturata in modo da consentire a diversi autori di presentare e discutere vari capitoli di un nuovo libro intitolato Sovereign Debt: A Guide for Economists and Practitioners, in uscita nel 2019. Conterrà informazioni e ricostruzioni storiche interessanti e sarà una lettura obbligata per gli investitori obbligazionari.

In questo breve video, riassumo alcuni punti trattati durante la conferenza. L’FMI è nota per le previsioni a tinte fosche sulle sorti del mondo, in particolare riguardo al volume del debito in essere (che oggi supera ampiamente l’onere debitorio totale alla vigilia della Grande crisi finanziaria), e in effetti non c’è molto da stare allegri. Nello specifico, i paesi a reddito più basso (Lower income countries o “LIC”), ovvero le più povere fra le nazioni della regione emergente, hanno fortemente intensificato il ricorso ai prestiti negli ultimi anni. Oltre all’emissione di debito pubblico, a suscitare preoccupazione sono le garanzie statali non dichiarate e anche i prestiti diretti e poco trasparenti dalla Cina, dei quali probabilmente si scoprirà che si collocano più in alto delle obbligazioni nella struttura di rimborso. C’è un certo nervosismo anche per la quantità di titoli di debito EM meno liquidi detenuti da fondi comuni/ETF in crescita negli ultimi anni. Un relatore ha citato un detto a quanto pare belga: “la fiducia arriva a piedi, ma se ne va a cavallo”.

La bozza dei verbali della conferenza dell’FMI è disponibile qui.

Si noti che il video è in inglese.

Negli ultimi cinque giorni di contrattazioni quasi tutte le asset class obbligazionarie a livello globale hanno guadagnato terreno, nonostante l’escalation dell’attuale guerra commerciale tra Stati Uniti e Cina e l’introduzione di nuove tariffe doganali tra le due maggiori economie mondiali. La riduzione degli scambi commerciali, tuttavia, può apportare più danni che benefici all’economia statunitense, in quanto i dazi di solito generano inflazione e, di conseguenza, tassi più elevati.

Il rendimento del Treasury a 10 anni di riferimento ha in effetti superato il 3% per la prima volta da maggio, anche a causa della notizia che la detenzione di Treasury da parte della Cina è diminuita nel mese di luglio.

Il dollaro USA è scivolato viste le deludenti cifre relative al comparto manifatturiero, oltre agli effetti potenzialmente negativi degli scontri commerciali. Secondo alcuni osservatori, non sarà facile per gli Stati Uniti sostituire i prodotti cinesi, in quanto l’economia è quasi a piena occupazione e i produttori, prima di intraprendere un investimento, cercano di valutare se le tariffe sopravviveranno al Presidente Trump. Lo yuan è rimasto relativamente stabile, parzialmente in quanto la Cina acquista meno prodotti statunitensi rispetto a quanto fanno gli Stati Uniti dalla Cina (per saperne di più sulla Cina e i suoi amici asiatici).

Tradizionalmente le asset class più rischiose sembrano aver ignorato le guerre commerciali, poiché gli spread dell’High Yield (HY) si sono inaspriti e i prezzi delle obbligazioni e le valute dei mercati emergenti (EM) sono balzati in avanti. Il rublo russo è salito di quasi il 4% rispetto al dollaro, dopo il primo e inaspettato rialzo dei tassi dal 2014.

La lira turca, recentemente in grosse difficoltà, ha aggiunto il 3% dopo che anche la banca centrale ha aumentato i tassi – dal 6,25% al 24% – per contenere la crisi in corso. La valuta è ancora giù di quasi il 40% sul dollaro da inizio anno. Il real brasiliano ha guadagnato terreno in base a un sondaggio da cui è emerso come il candidato di estrema destra Bolsonaro, recentemente vittima di un’aggressione, abbia ora più possibilità di vincere le elezioni del prossimo mese. Clicca qui per leggere le opinioni del gestore di M&G Claudia Calich sulle imminenti elezioni Anche altre class che avevano di recente arrancato, come i titoli di Stato italiani, sono balzate in avanti nella speranza che il bilancio del prossimo governo sia vicino ai limiti dell’Unione Europea. I tradizionali titoli di Stato rifugio, quali bund e yen, sono scivolati.

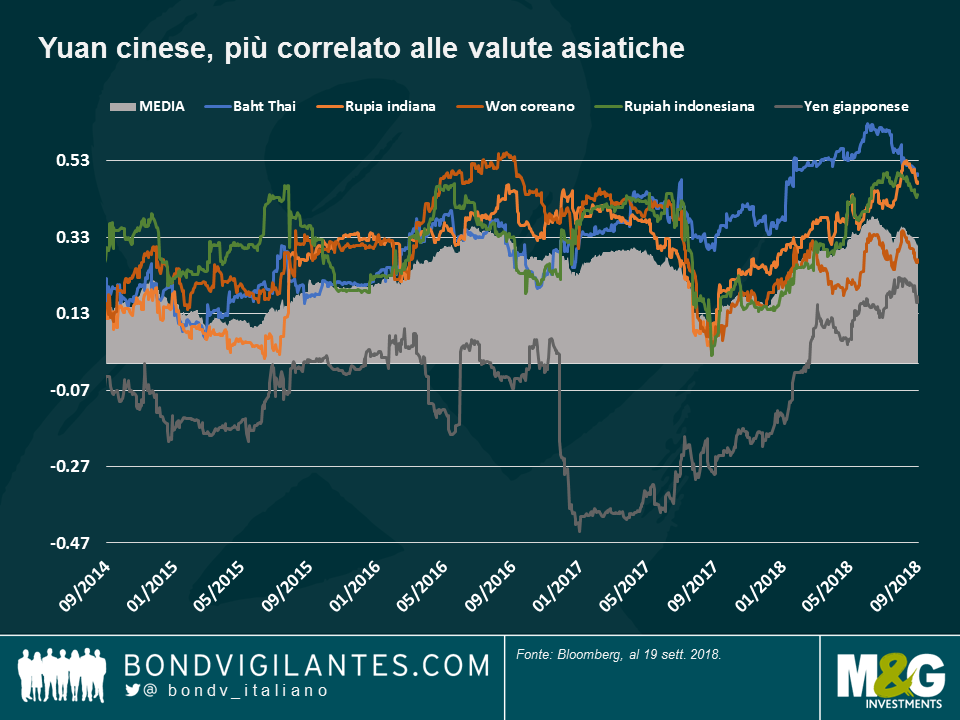

Cina in Asia, nuove amicizie: I funzionari cinesi sono tornati a ribadire questa settimana che non useranno la loro valuta come arma commerciale. Da leggere: non la svaluteranno per mantenere la competitività del loro Paese sui mercati di esportazione. Come si vede nel grafico seguente, più che un’arma, la valuta cinese sta diventando una calamita, soprattutto in Asia: la correlazione tra yuan e una media di 9 valute asiatiche ha raggiunto a fine giugno il livello più elevato da almeno il 2013 e quest’anno è persino divenuta positivamente sincronizzata con lo yen, dopo anni di negoziazioni in direzioni opposte. Ciò è avvenuto in quanto lo yuan è stato percepito come valuta EM, mentre la valuta giapponese si è tradizionalmente comportata come un titolo rifugio. Questa correlazione negativa è ora cambiata in ragione della recente stabilità dello yuan e anche viste le crescenti importazioni della Cina dal resto dell’Asia, che hanno aumentato la sintonia tra le valute della regione. I partner asiatici amano commerciare tra loro, e non solo per la prossimità: con una crescita annua del 5,7% nel 2017, l’Asia è la regione in più rapida crescita al mondo e il principale motore dell’economia mondiale.

Stando al FMI, lo scorso anno l’Asia ha contribuito per oltre il 60% alla crescita globale, tre quarti di cui da Cina e India.

CoCo europei, finite le turbolenze: Le obbligazioni convertibili delle banche europee, note come CoCo, hanno decisamente recuperato terreno rispetto ad agosto, quando erano state afflitte dalla crisi turca vista la loro esposizione al Paese. Le CoCo avevano inoltre decisamente risentito delle elezioni di maggio in Italia, il cui esito è stato favorevole per i partiti anti-euro che si sono aggiudicati un posto nel governo di coalizione. L’asset class ha ora registrato un recupero, visto l’attenuarsi dei problemi in Turchia e Italia, pur restando comunque quest’anno ancora in calo dell’1,6%. Il deprezzamento è stato parzialmente mitigato da un rendimento del 4% circa. Clicca qui per guardare i commenti del gestore di fondi Wolfgand Bauer sul credito europeo.

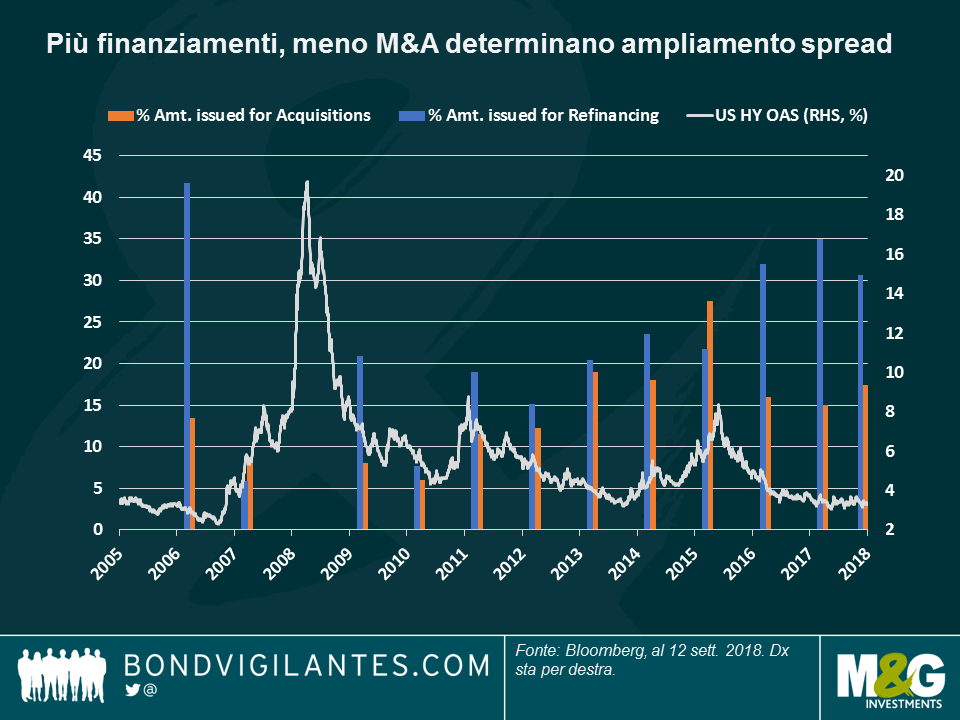

Spread HY, sulla scia del denaro: Gli spread HY USA hanno registrato una brusca contrazione negli ultimi 5 giorni di contrattazione, scambiando a 315 punti base sui Treasury, il livello più basso da aprile. L’ottimismo è dovuto al contesto generale di propensione al rischio sul mercato, ma ha anche rafforzato una tendenza più profonda: come si vede nel grafico, gli spread HY (linea bianca) tendono a contrarsi quando una buona fetta dei fondi raccolti dalle imprese viene utilizzata per il rifinanziamento (barre blu) piuttosto che per effettuare acquisizioni (barra arancione).

Dato che l’attività di fusione viene tipicamente percepita come un segnale di fine ciclo, gli investitori interpretano il livello attuale relativamente contenuto di finanziamento per le acquisizioni come un segnale che ci sia ancora ulteriore capacità di evoluzione del ciclo. Anche i default societari sono bassi e gli utili in rialzo. L’HY è favorito vista la sua sensibilità ridotta ai tassi di interesse, specialmente in un ciclo di rialzo dei tassi, come quello attuale: L’HY a stelle e strisce presenta una duration di quasi 4 anni, rispetto a una media di 6,9 anni per i titoli investment grade. Clicca qui per leggere il blog del gestore di fondi M&G Stefan Isaacs’ “Spread HY, dietro le quinte.”

Gilt, l’ambiente si è scaldato: I rendimenti dei gilt decennali sono saliti a 1,61%, la massima da febbraio, dopo la crescita dell’inflazione in agosto al 2,7%, superiore alle aspettative. Tale aumento è stato principalmente determinato dai prezzi di abbigliamento, trasporti e teatro, saliti in un’estate da caldo record. L’accelerazione ha aumentato le possibilità implicite di mercato che la Banca d’Inghilterra ritocchi al rialzo i tassi a febbraio del prossimo anno, portandoli al 35%, rispetto al 25% del giorno prima della pubblicazione dei dati. La sterlina si è rafforzata, riducendo a 2,5% il suo calo da inizio anno sul dollaro.

Gli investitori globali hanno gli occhi puntati sulle ormai imminenti elezioni generali in Brasile, non solo perché il Paese è l’ottava economia mondiale, davanti a Italia e Canada, ma anche perché in questo periodo di turbolenza per i Paesi emergenti, un esito inaspettato o magari sfavorevole al mercato potrebbe generare un’ulteriore ondata di volatilità su tutta l’asset class. Dopo le recenti correzioni in Turchia e Argentina, il segmento dei Mercati Emergenti attraversa una fase delicata e potrebbe essere particolarmente sensibile a quello che succede alla prima economia dell’America Latina. Dunque, cosa sta succedendo?

Le elezioni hanno di recente preso una piega improvvisamente diversa dopo l’aggressione subita dal candidato presidenziale Bolsonaro, che ora si sta riprendendo e continuerà a essere tra i candidati.

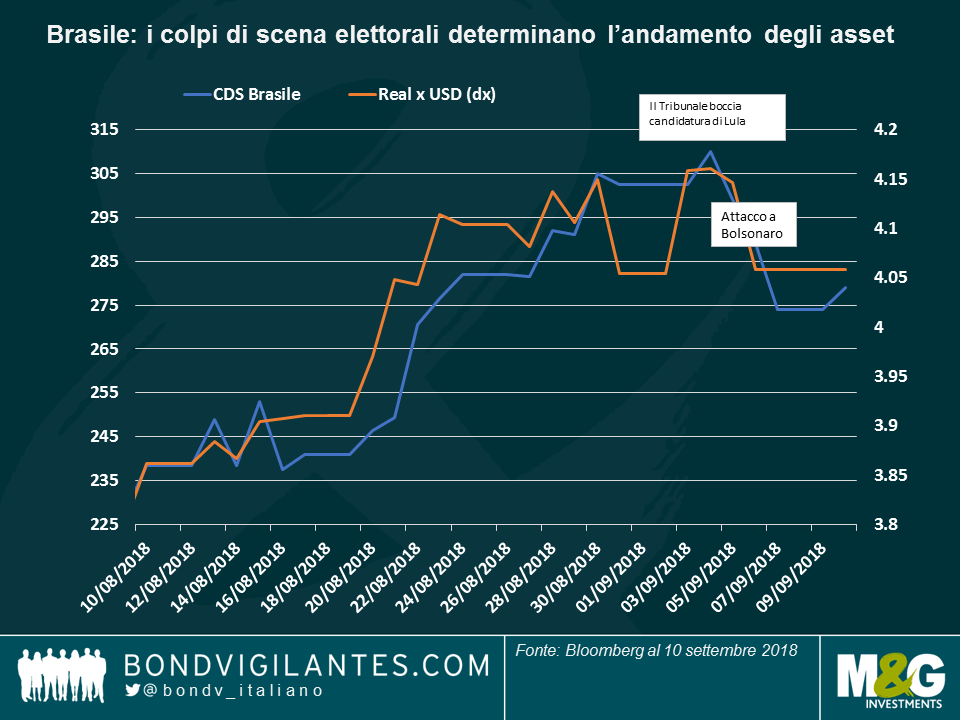

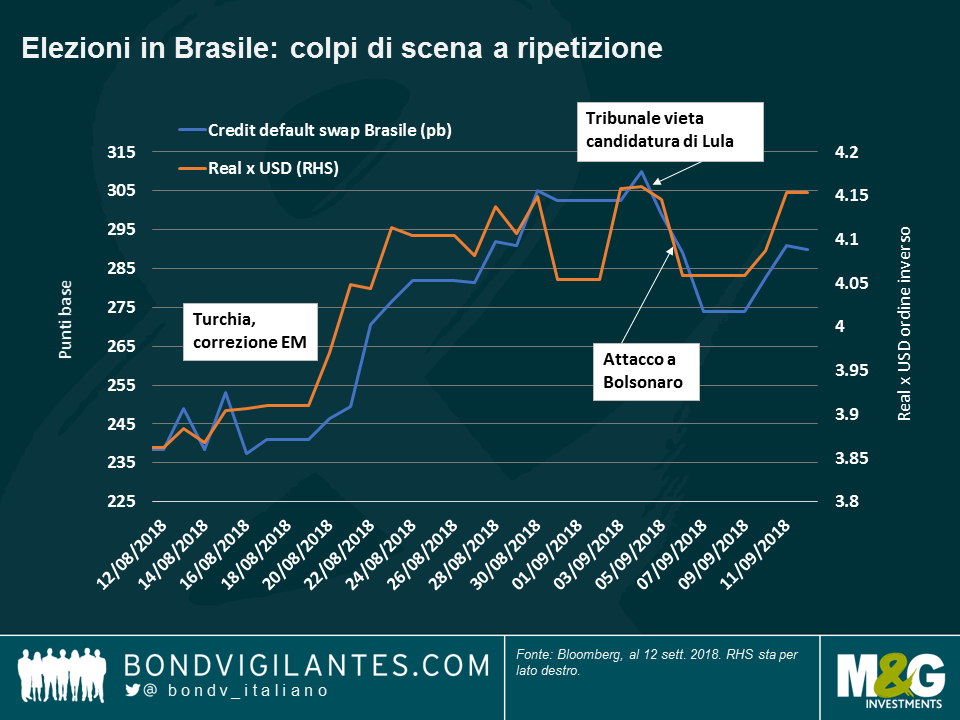

La tragedia sfiorata ha determinato un rally degli asset brasiliani in quanto gli investitori hanno iniziato a prezzare l’eventualità che il leader dell’estrema destra possa ora avere più possibilità di vincere. La reazione positiva è stata dovuta non tanto al fatto che gli investitori sostengano le sue opinioni, ma piuttosto in quanto potrebbe ora ottenere voti di solidarietà. Ciò andrebbe a discapito dei leader dell’estrema sinistra, generalmente meno ben visti dai mercati. Come si vede nel grafico, il real ha guadagnato terreno e il costo per la protezione del debito sovrano dai default (CDS) è diminuito in seguito all’attacco a Bolsonaro, e anche in seguito alla bocciatura da parte del tribunale elettorale alla candidatura dell’ex presidente di sinistra Lula, attualmente in prigione.

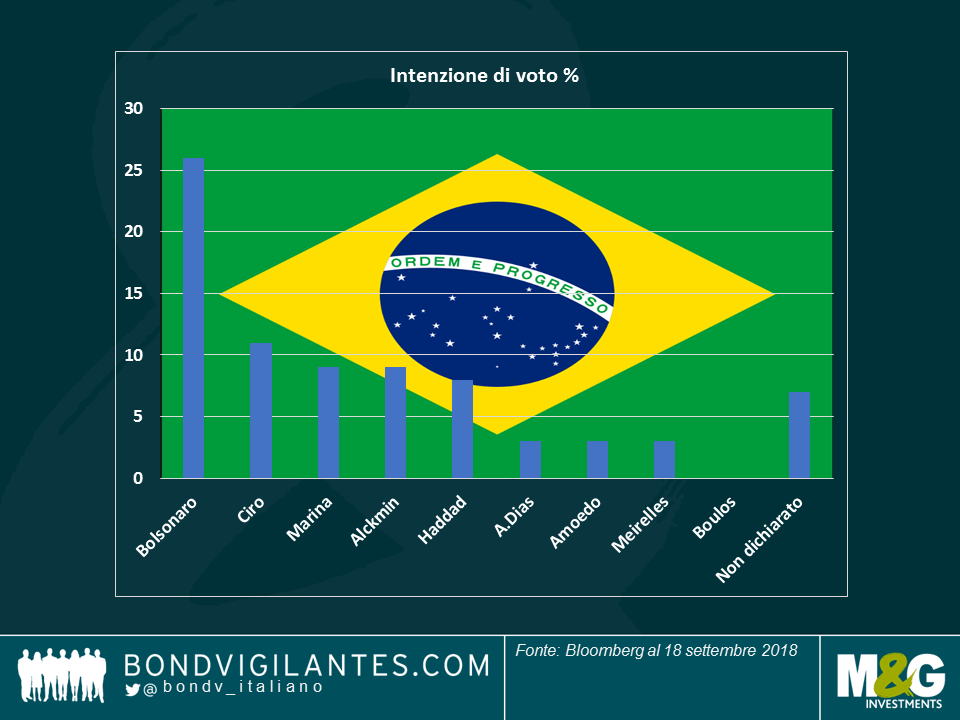

Bolsonaro era già il candidato favorito prima dell’attacco, ma ai sondaggi il suo sostegno è passato al 26% dal 22%, stando alle ultime statistiche, al 10 settembre. Come si evince dal grafico sottostante, Bolsonaro è seguito da Ciro Gomes, un populista che ha messo in discussione l’indipendenza della banca centrale, e dal candidato vicino al mercato Geraldo Alckmin, che si trova allo stesso livello di Marina, leader del centro-sinistra.

Tuttavia, le cose potrebbero cambiare con Lula fuori gara. Alcuni dei suoi voti potrebbero andare a Fernando Haddad, candidato del Partito dei Lavoratori (PT) o a Marina, o essere destinati a diventare persino scheda bianca, in segno di protesta. Questa distribuzione potrebbe livellare le cose, aumentando le possibilità di una vittoria centrista – e la possibilità che Alckmin superi il primo turno del 7 ottobre.

Alcuni ora prevedono che quest’ultimo arrivi ad affrontare Bolsonaro nel secondo e ultimo turno il 28 ottobre.

I mercati finanziari accoglieranno probabilmente con favore entrambi i candidati, in particolare Alckmin anche se, a mio avviso, gli investitori non stanno prezzando completamente le possibilità dell’ex governatore di San Paolo di attuare le riforme che sta proponendo: con un Congresso ribelle e fortemente frammentato, l’approccio prudente di Alckmin in materia di politica sociale e fiscale potrebbe essere difficilmente realizzabile.

Gli investitori sembrano inoltre più propensi a una presidenza di Bolsonaro di quanto non lo fossero in passato: questa propensione si è acuita dopo che alcuni dei suoi consulenti hanno reiterato piani di privatizzazione di asset statali, inclusi pezzi pregiati come Petroleo Brasileiro SA (Petrobras) o l’istituto di credito Banco do Brazil. Le vendite di asset, secondo il team di Bolsonaro, dovrebbero tagliare l’esorbitante debito del Paese (il rapporto debito lordo totale del governo/PIL ha raggiunto il 74% lo scorso anno, su dal 51% nel 2011). Tuttavia, i mercati stanno forse correndo troppo nel valutare Bolsonaro, dato che in passato non è stato così interessato alle privatizzazioni: l’ex capitano dell’esercito ha elogiato pubblicamente le politiche nazionalistiche e statali del governo militare del paese negli anni Settanta.

Ma se la previsione Bolsonaro contro Alckmin fosse sbagliata e i brasiliani, politicamente affaticati, scegliessero un candidato non-centrista e di sinistra come Gomes, potremmo a quel punto aspettarci un notevole repricing dei CDS e un ulteriore indebolimento del real. In tal caso, il Banco Central do Brazil potrebbe utilizzare le frecce al suo arco per attenuare un eventuale deprezzamento. Oltre ad acquistare real a sostegno della valuta, la banca centrale potrebbe anche aumentare le aste di swap in valuta estera, se necessario.

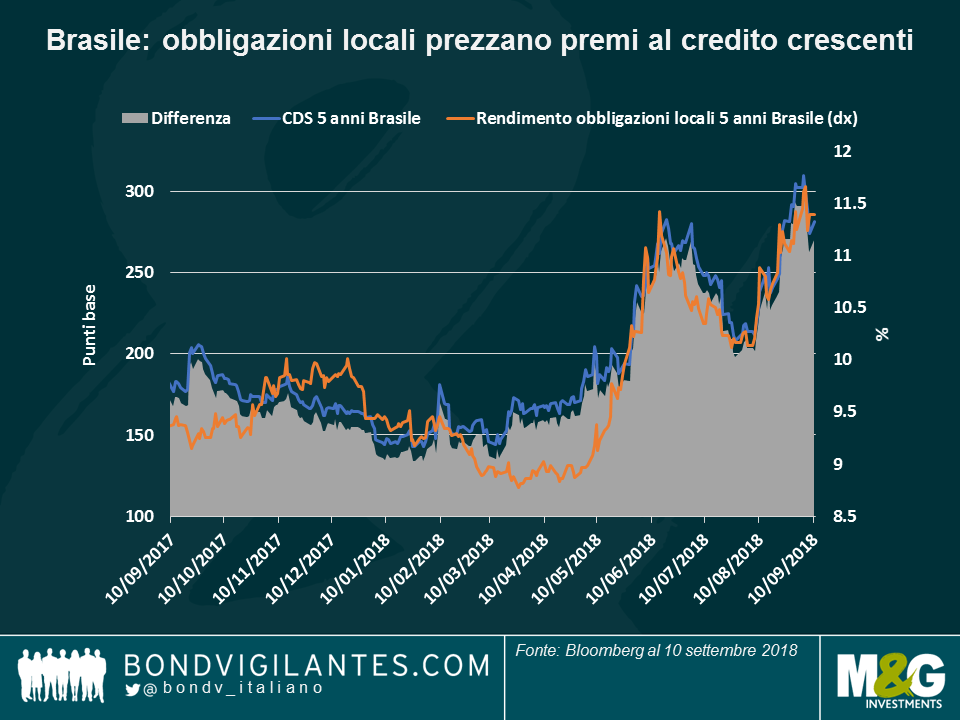

Infine, in termini di tassi, abbiamo visto i rendimenti dei titoli di stato locali arrivare a prezzare oltre 300 punti base negli aumenti dei tassi per i prossimi 12 mesi – forse si tratta di un parallelo movimento ribassista verso l’alto che riflette le recenti mosse dei CDS, come si vede nel grafico sottostante.

La gara elettorale brasiliana è appena iniziata: restate con noi, torneremo con altri commenti con l’evolversi degli eventi. Per approfondire, cliccate qui per visualizzare un grafico relativo all’andamento di crescita e inflazione in Brasile durante le ultime quattro presidenze.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Wolfgang Bauer e Ana Gil analizza alcuni dei temi principali sul mercato ad oggi e lancia uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

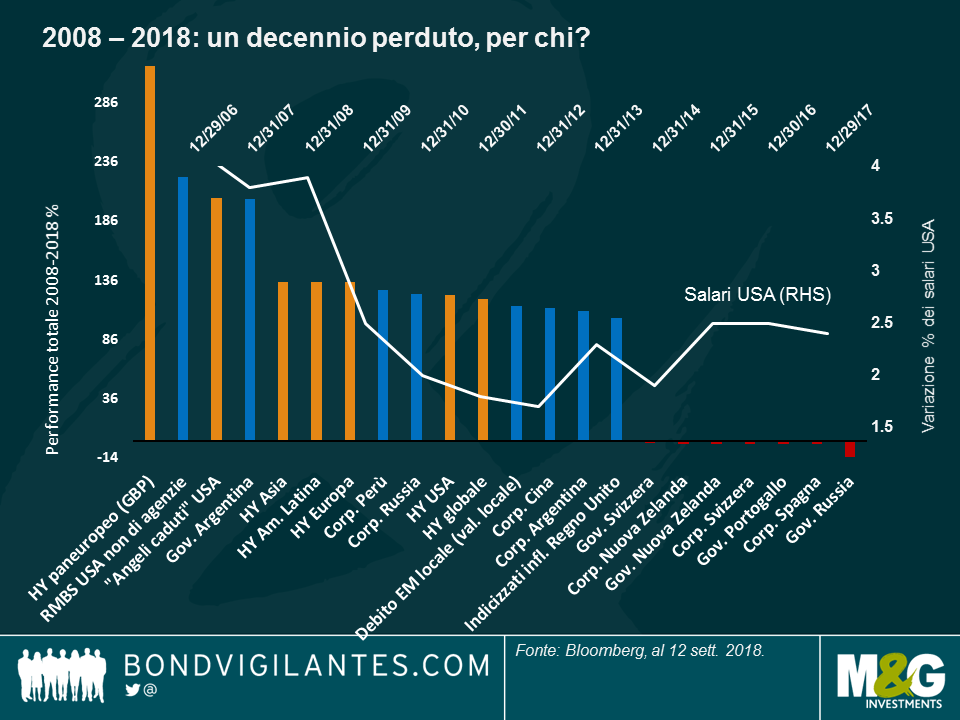

Erano stati in pochi, subito dopo il crollo di Lehman Brothers dieci anni fa, a prevedere che sarebbe iniziato un decennio d’oro per gli investitori obbligazionari, ma è successo: ben 92 asset class a reddito fisso sulle 100 monitorate da Panoramic Weekly hanno generato risultati positivi, addirittura a tripla cifra in 17 casi. Le classi di attivi più colpite dalla crisi del 2008, tra cui l’high yield (HY), hanno evidenziato le performance migliori (si veda più avanti).

Lo stesso schema di riscatto ha caratterizzato le ultime 5 giornate di contrattazioni, quando le asset class attualmente in affanno si sono rivelate le più brillanti, in scia ai dati globali complessivamente positivi. I titoli di Stato argentini e turchi e le valute di entrambi i Paesi hanno messo a segno un rimbalzo, in quanto gli investitori si aspettano a brevissimo termine un innalzamento dei tassi in Turchia e in Argentina hanno accolto con favore i piani di bilancio in pareggio per il 2019. I titoli governativi italiani hanno guadagnato dopo che il governo si è impegnato alla disciplina fiscale, mentre la sterlina si è rafforzata sulle speranze che il Paese raggiunga a breve un accordo sulla Brexit (altri dettagli nel prosieguo).

Quasi tutte le altre asset class obbligazionarie hanno perso quota, mentre i rendimenti dei titoli sovrani si sono impennati, con quello sui Treasury USA a 10 anni è balzato al 2,96% dal 2,86% di solo una settimana fa, dopo che ad agosto le retribuzioni orarie hanno mostrato a sorpresa l’aumento più consistente dal 2009. La Cina ha registrato una crescita superiore alle attese delle importazioni e delle esportazioni, mentre il PIL giapponese nel secondo trimestre ha superato le previsioni con un’espansione del 3%. L’ottimismo ha riportato i prezzi petroliferi intorno ai 70 dollari al barile per la prima volta nel mese.

High yield globale: vincente nel decennio perduto. L’HY domina la classifica delle migliori asset class obbligazionarie degli ultimi dieci anni, come si vede nel grafico. Risorti dalle ceneri, i titoli a basso rating hanno recuperato dai minimi record, il che spiega in parte la loro performance straordinaria. Dopo aver chiuso il 2008 al livello stratosferico di 1662 punti base (pb) rispetto ai Treasury statunitensi, gli spread dell’HY USA sono scesi a 330 pb: niente male come rally. Tuttavia, è europea la classe di attivi HY con la performance migliore in assoluto: l’indice Bloomberg Barclays Pan-European HY denominato in GBP ha reso il 317% da settembre 2008, anche grazie ai movimenti valutari favorevoli. Le società britanniche, che rappresentano al momento il 75% dell’indice, hanno beneficiato del crollo della sterlina nel 2008 con la riconversione gli utili esteri nella valuta britannica, che a distanza di dieci anni non ha ancora completato il percorso di recupero nei confronti del dollaro e dell’euro. In Asia, l’HY ha trovato sostegno nel massiccio stimolo della Cina nel 2008-09, mentre i titoli corrispondenti dell’America Latina sono stati favoriti dalla ripresa globale, dai progressi sul fronte della corporate governance e dal miglioramento dei fondamentali in generale. Non mancano però gli investitori che si chiedono se lo scenario di crescita moderata e bassa inflazione che ha alimentato la performance dell’HY nell’ultimo decennio sia sostenibile. Alcuni ne dubitano, sostenendo che la crescita deve essere più inclusiva per durare. Come si vede nel grafico, mentre gli investitori in generale hanno ottenuto buoni risultati nell’ultimo decennio, i redditi da lavoro dipendente negli Stati Uniti non sono cresciuti di pari passo. Sono in molti ad avere rimpianti e recriminazioni e il populismo avanza.

Regno Unito: una crescita inattesa. Dopo due anni di prospettive fosche regolarmente ribadite dai media in seguito alla decisione di lasciare l’Unione Europea (UE), il Paese ha goduto di una rara settimana di buone notizie: Michel Barnier, responsabile dei negoziati dell’UE, ha definito realistica la possibilità di raggiungere un accordo sulla Brexit entro 6-8 settimane; fra maggio e luglio, l’economia è cresciuta dello 0,6%, il ritmo più rapido dell’ultimo anno e mezzo; e persino l’aumento dei salari ha accelerato il passo al 2,9% superando le aspettative, anche se di poco. La sterlina ha recuperato l’1,15% su un dollaro in ascesa, nel periodo considerato, facendo segnare la performance più brillante fra le valute dei mercati sviluppati. Tuttavia, alcuni investitori sono preoccupati per la stabilità del governo guidato da Theresa May e vari media hanno ipotizzato in settimana che i suoi rivali nel partito Conservatore stiano tramando per sottrarle la leadership al fine di ottenere un accordo sulla Brexit che comporti meno compromessi. Seguiranno aggiornamenti.

L’incertezza in Brasile è più certa. Le obbligazioni brasiliane e il real si sono mossi verso l’alto nel periodo osservato, mentre le elezioni di ottobre incombono all’orizzonte e gli ultimi sondaggi mostrano una crescente popolarità del candidato di estrema destra Jair Bolsonaro. Dopo l’aggressione subita la settimana scorsa, il leader convalescente ha guadagnato qualche voto di solidarietà estendendo il vantaggio sugli altri candidati con il 26% delle intenzioni di voto, contro il 22% di inizio mese. Il dramma sfiorato ha spinto verso il basso i prezzi dei credit default swap (CDS), ovvero il prezzo che gli investitori pagano per proteggersi da un potenziale default sovrano, come si vede nel grafico. I mercati ora scommettono su un secondo e ultimo turno elettorale (il 28 ottobre) fra Bolsonaro e Alckmin, che non è visto come un esito poco favorevole per il mercato: sebbene Alckmin si sia impegnato pubblicamente alla disciplina fiscale, alcuni consulenti di Bolsonaro hanno ribadito i piani di privatizzazione di asset pubblici, inclusi pezzi pregiati come Petroleo Brasileiro SA (Petrobras) e l’istituto di prestito Banco do Brazil. Entrambi i candidati hanno condannato l’ascesa del debito totale lordo del Paese, che in rapporto al PIL ha raggiunto il 74% l’anno scorso, dal 51% del 2011. Con l’avvicinarsi del voto, l’incertezza sembra essersi ridotta, insieme al premio che comporta.

La locomotiva tedesca tira il fiato. L’avanzata dell’Europa ha rallentato il ritmo per tutto l’anno, ma niente lo conferma come l’indice della produzione industriale (IP) del Paese che traina tutta la regione: l’IP tedesco è sceso dell’1,1% in luglio registrando un calo per il secondo mese consecutivo. Le esportazioni sono diminuite dello 0,9% (la flessione più marcata da febbraio), sollevando interrogativi sugli effetti delle guerre commerciali in corso su scala mondiale. Gli esportatori europei stanno risentendo anche dell’euro in rialzo: la moneta unica ha perso il 3% contro il dollaro USA finora quest’anno, ma aveva guadagnato il 15% nel corso del 2017. Alcuni investitori ritengono che i dati deludenti nel Vecchio Continente possano indurre la Banca centrale europea a rinviare i piani di ritiro dello stimolo monetario e di rialzo dei tassi.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Pilar Arroyo analizza alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.