Panoramic Weekly: Trump a parte

Negli ultimi cinque giorni di contrattazioni quasi tutte le asset class obbligazionarie a livello globale hanno guadagnato terreno, nonostante l’escalation dell’attuale guerra commerciale tra Stati Uniti e Cina e l’introduzione di nuove tariffe doganali tra le due maggiori economie mondiali. La riduzione degli scambi commerciali, tuttavia, può apportare più danni che benefici all’economia statunitense, in quanto i dazi di solito generano inflazione e, di conseguenza, tassi più elevati.

Il rendimento del Treasury a 10 anni di riferimento ha in effetti superato il 3% per la prima volta da maggio, anche a causa della notizia che la detenzione di Treasury da parte della Cina è diminuita nel mese di luglio.

Il dollaro USA è scivolato viste le deludenti cifre relative al comparto manifatturiero, oltre agli effetti potenzialmente negativi degli scontri commerciali. Secondo alcuni osservatori, non sarà facile per gli Stati Uniti sostituire i prodotti cinesi, in quanto l’economia è quasi a piena occupazione e i produttori, prima di intraprendere un investimento, cercano di valutare se le tariffe sopravviveranno al Presidente Trump. Lo yuan è rimasto relativamente stabile, parzialmente in quanto la Cina acquista meno prodotti statunitensi rispetto a quanto fanno gli Stati Uniti dalla Cina (per saperne di più sulla Cina e i suoi amici asiatici).

Tradizionalmente le asset class più rischiose sembrano aver ignorato le guerre commerciali, poiché gli spread dell’High Yield (HY) si sono inaspriti e i prezzi delle obbligazioni e le valute dei mercati emergenti (EM) sono balzati in avanti. Il rublo russo è salito di quasi il 4% rispetto al dollaro, dopo il primo e inaspettato rialzo dei tassi dal 2014.

La lira turca, recentemente in grosse difficoltà, ha aggiunto il 3% dopo che anche la banca centrale ha aumentato i tassi – dal 6,25% al 24% – per contenere la crisi in corso. La valuta è ancora giù di quasi il 40% sul dollaro da inizio anno. Il real brasiliano ha guadagnato terreno in base a un sondaggio da cui è emerso come il candidato di estrema destra Bolsonaro, recentemente vittima di un’aggressione, abbia ora più possibilità di vincere le elezioni del prossimo mese. Clicca qui per leggere le opinioni del gestore di M&G Claudia Calich sulle imminenti elezioni Anche altre class che avevano di recente arrancato, come i titoli di Stato italiani, sono balzate in avanti nella speranza che il bilancio del prossimo governo sia vicino ai limiti dell’Unione Europea. I tradizionali titoli di Stato rifugio, quali bund e yen, sono scivolati.

Su

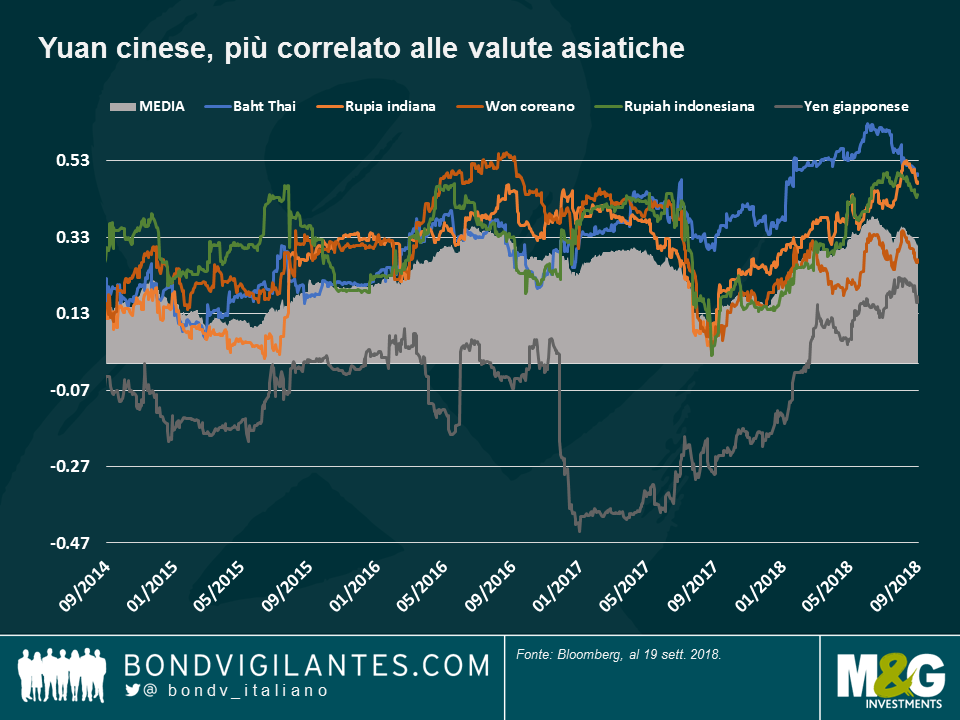

Cina in Asia, nuove amicizie: I funzionari cinesi sono tornati a ribadire questa settimana che non useranno la loro valuta come arma commerciale. Da leggere: non la svaluteranno per mantenere la competitività del loro Paese sui mercati di esportazione. Come si vede nel grafico seguente, più che un’arma, la valuta cinese sta diventando una calamita, soprattutto in Asia: la correlazione tra yuan e una media di 9 valute asiatiche ha raggiunto a fine giugno il livello più elevato da almeno il 2013 e quest’anno è persino divenuta positivamente sincronizzata con lo yen, dopo anni di negoziazioni in direzioni opposte. Ciò è avvenuto in quanto lo yuan è stato percepito come valuta EM, mentre la valuta giapponese si è tradizionalmente comportata come un titolo rifugio. Questa correlazione negativa è ora cambiata in ragione della recente stabilità dello yuan e anche viste le crescenti importazioni della Cina dal resto dell’Asia, che hanno aumentato la sintonia tra le valute della regione. I partner asiatici amano commerciare tra loro, e non solo per la prossimità: con una crescita annua del 5,7% nel 2017, l’Asia è la regione in più rapida crescita al mondo e il principale motore dell’economia mondiale.

Stando al FMI, lo scorso anno l’Asia ha contribuito per oltre il 60% alla crescita globale, tre quarti di cui da Cina e India.

CoCo europei, finite le turbolenze: Le obbligazioni convertibili delle banche europee, note come CoCo, hanno decisamente recuperato terreno rispetto ad agosto, quando erano state afflitte dalla crisi turca vista la loro esposizione al Paese. Le CoCo avevano inoltre decisamente risentito delle elezioni di maggio in Italia, il cui esito è stato favorevole per i partiti anti-euro che si sono aggiudicati un posto nel governo di coalizione. L’asset class ha ora registrato un recupero, visto l’attenuarsi dei problemi in Turchia e Italia, pur restando comunque quest’anno ancora in calo dell’1,6%. Il deprezzamento è stato parzialmente mitigato da un rendimento del 4% circa. Clicca qui per guardare i commenti del gestore di fondi Wolfgand Bauer sul credito europeo.

Giù

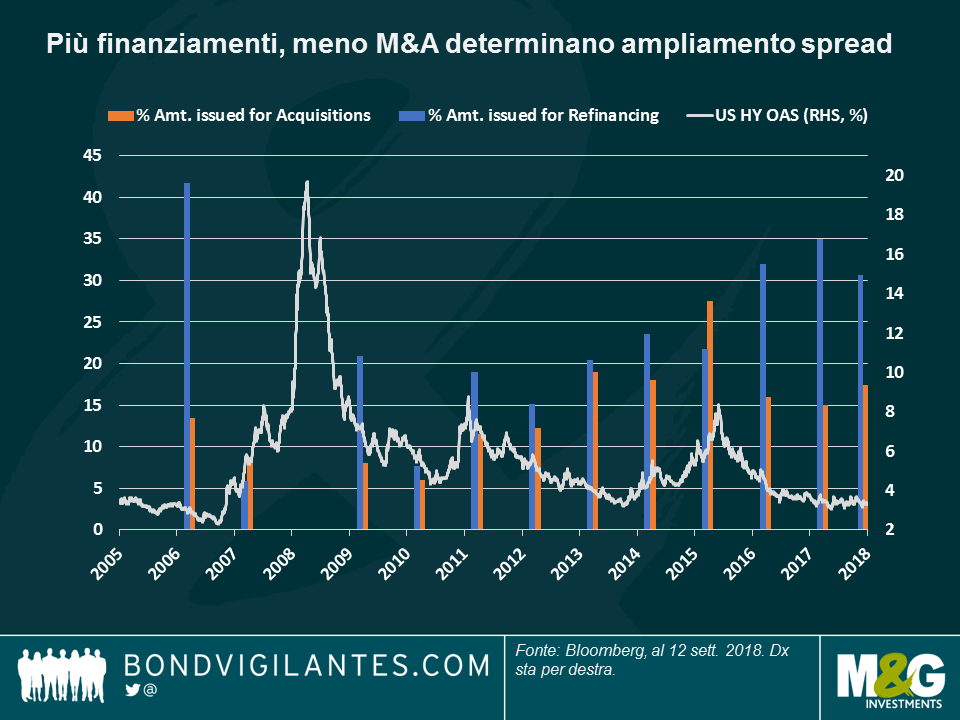

Spread HY, sulla scia del denaro: Gli spread HY USA hanno registrato una brusca contrazione negli ultimi 5 giorni di contrattazione, scambiando a 315 punti base sui Treasury, il livello più basso da aprile. L’ottimismo è dovuto al contesto generale di propensione al rischio sul mercato, ma ha anche rafforzato una tendenza più profonda: come si vede nel grafico, gli spread HY (linea bianca) tendono a contrarsi quando una buona fetta dei fondi raccolti dalle imprese viene utilizzata per il rifinanziamento (barre blu) piuttosto che per effettuare acquisizioni (barra arancione).

Dato che l’attività di fusione viene tipicamente percepita come un segnale di fine ciclo, gli investitori interpretano il livello attuale relativamente contenuto di finanziamento per le acquisizioni come un segnale che ci sia ancora ulteriore capacità di evoluzione del ciclo. Anche i default societari sono bassi e gli utili in rialzo. L’HY è favorito vista la sua sensibilità ridotta ai tassi di interesse, specialmente in un ciclo di rialzo dei tassi, come quello attuale: L’HY a stelle e strisce presenta una duration di quasi 4 anni, rispetto a una media di 6,9 anni per i titoli investment grade. Clicca qui per leggere il blog del gestore di fondi M&G Stefan Isaacs’ “Spread HY, dietro le quinte.”

Gilt, l’ambiente si è scaldato: I rendimenti dei gilt decennali sono saliti a 1,61%, la massima da febbraio, dopo la crescita dell’inflazione in agosto al 2,7%, superiore alle aspettative. Tale aumento è stato principalmente determinato dai prezzi di abbigliamento, trasporti e teatro, saliti in un’estate da caldo record. L’accelerazione ha aumentato le possibilità implicite di mercato che la Banca d’Inghilterra ritocchi al rialzo i tassi a febbraio del prossimo anno, portandoli al 35%, rispetto al 25% del giorno prima della pubblicazione dei dati. La sterlina si è rafforzata, riducendo a 2,5% il suo calo da inizio anno sul dollaro.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes