Panoramic Weekly – Il mondo a Stati Uniti e Cina: che mangino dazi

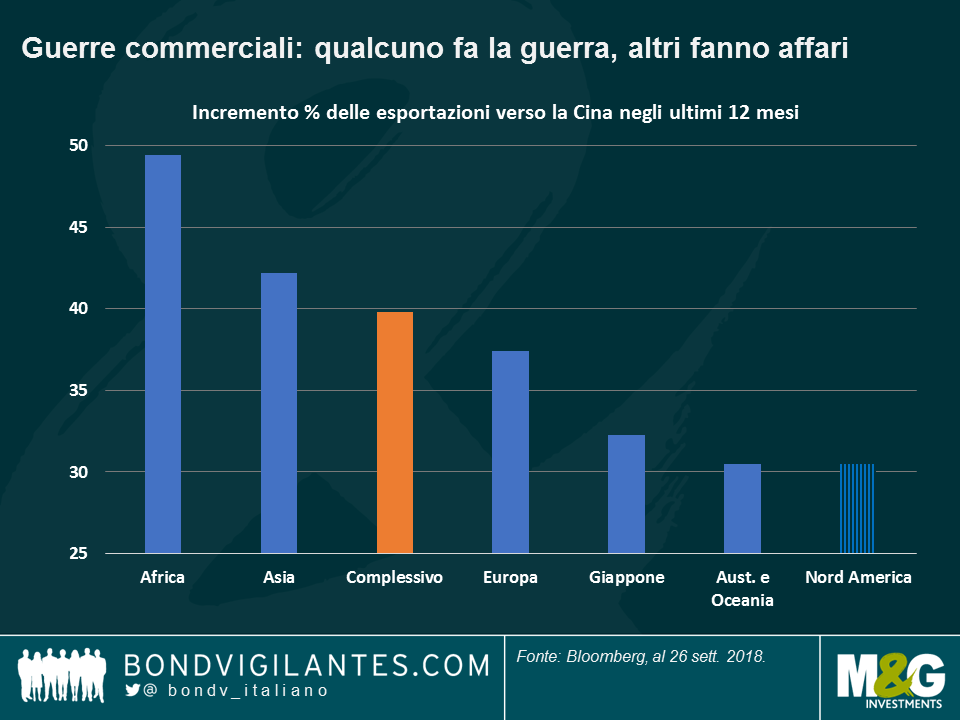

Mentre gli Stati Uniti e la Cina continuano a scambiarsi sfide e minacce, gli asset degli altri Paesi sono rimbalzati sulla speranza che le guerre commerciali creino opportunità per i soggetti estranei alla controversia. In effetti, come si vede in basso, le esportazioni asiatiche, africane ed europee verso la Cina stanno accelerando, mentre quelle dagli Stati Uniti crescono a un ritmo più lento. I potenziali effetti negativi delle guerre commerciali, insieme ai dati ostinatamente tiepidi, continuano a pesare sul dollaro statunitense che ha perso terreno contro quasi tutte le valute del mondo, mercati emergenti inclusi, nelle ultime cinque giornate di contrattazioni. Neanche il rialzo dei tassi d’interesse di mercoledì scorso, peraltro ampiamente atteso, e i segnali lanciati dalla Federal Reserve (Fed) sulla possibilità di un altro intervento analogo quest’anno sono bastati a risollevare il biglietto verde.

Le obbligazioni dell’Europa periferica hanno fatto segnare la performance più brillante, spinte dalla speranza che l’Italia approvi una legge di bilancio ragionevole e dalle parole del presidente della Banca centrale europea (BCE) Mario Draghi sull’inflazione in ripresa. È stato però il debito sovrano russo a distinguersi in positivo nell’elenco di 100 settori obbligazionari monitorati da Panoramic Weekly: il progresso del 3,7% nei cinque giorni considerati è ascrivibile all’impennata dei prezzi petroliferi, con il WTI che ha superato i 70 dollari al barile per la prima volta da luglio, dopo la decisione dell’OPEC di non incrementare la produzione per compensare il calo delle esportazioni iraniane. Il peso argentino, la lira turca e il rand sudafricano hanno tutte recuperato più del 3% contro il dollaro USA, con l’ulteriore attenuazione dei timori estivi che avevano innescato la correzione su questi mercati, mentre il biglietto verde è apparso ancora debole. I beni rifugio tradizionali, come i Treasury a lunga scadenza e i titoli di Stato tedeschi e svizzeri, sono arretrati.

Su

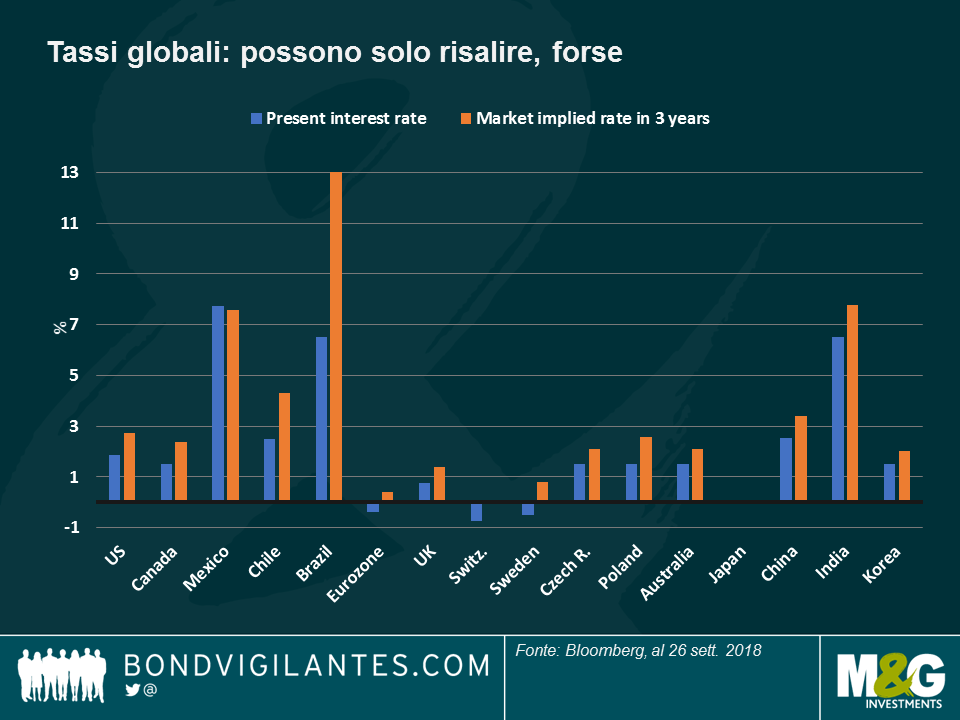

Tassi globali: e adesso tutti insieme. La banca centrale ceca e quella norvegese hanno ritoccato verso l’alto i tassi d’interesse base nel periodo considerato, una mossa che non dovrebbe provocare troppe alzate di ciglia fra gli investitori: come si vede nel grafico, su un elenco di 19 Paesi o unioni monetarie di rilievo, si prevedono tassi più alti da qui a tre anni in tutti i casi tranne uno. Fa eccezione soltanto il Messico, che ha seguito il percorso di rialzo della Fed spingendo verso il basso l’inflazione di fondo al 3,6%, un livello nettamente inferiore al tasso attuale del 7,75% che lascia ampio margine per altri tagli da parte della banca centrale. Altrove, però, la situazione è molto diversa: in Brasile i mercati scontano un aumento dei tassi del 6,5% dai livelli attuali, per lo più dovuto al fatto che la valuta debole rende più costose le esportazioni e i prezzi dell’elettricità sul mercato interno continuano a salire. Mentre investitori ed economisti di tutto il mondo si chiedono quanto potrà durare il ciclo espansivo in atto, c’è chi come il gestore di M&G Ben Lord, avanza l’ipotesi che un tempismo sbagliato dei rialzi dei tassi possa accelerarne la fine. All’inizio della settimana considerata, l’Organizzazione per la cooperazione e lo sviluppo economico (OCSE) ha tagliato la previsione di crescita mondiale dello 0,1% per il 2018 e dello 0,2% per il 2019 portando entrambi i valori al 3,7% e affermando che l’espansione si è sostanzialmente fermata. Da questo link si accede al video in cui il gestore di M&G Jim Leaviss riassume la recente conferenza dell’FMI sul debito governativo.

Brasile: la riscossa è real. Con il primo turno delle elezioni generali che incombe il 7 ottobre, i mercati si aspettano al secondo turno un confronto tra il candidato di estrema destra Bolsonaro, convalescente a seguito dell’accoltellamento alla schiena, e quello del Partito dei lavoratori Haddad, dopo che un tribunale ha escluso dalla corsa l’ex presidente Lula attualmente in carcere. Questo scenario, temuto da molti solo poche settimane fa, adesso sembra essersi guadagnato la benedizione degli investitori: il real ha recuperato il 4% contro il dollaro USA nelle ultime due settimane, spinto dalla speranza che nessuno dei due ponga rischi particolarmente rilevanti. Paulo Guedes, il principale consulente economico di Bolsonaro formatosi a Chicago, è considerato amico dei mercati, mentre il contendente di sinistra ha lodato la disciplina fiscale. Per maggiori dettagli, si rimanda al post del gestore di M&G Claudia Calich, Elezioni in Brasile: cosa c’è in gioco?

Giù

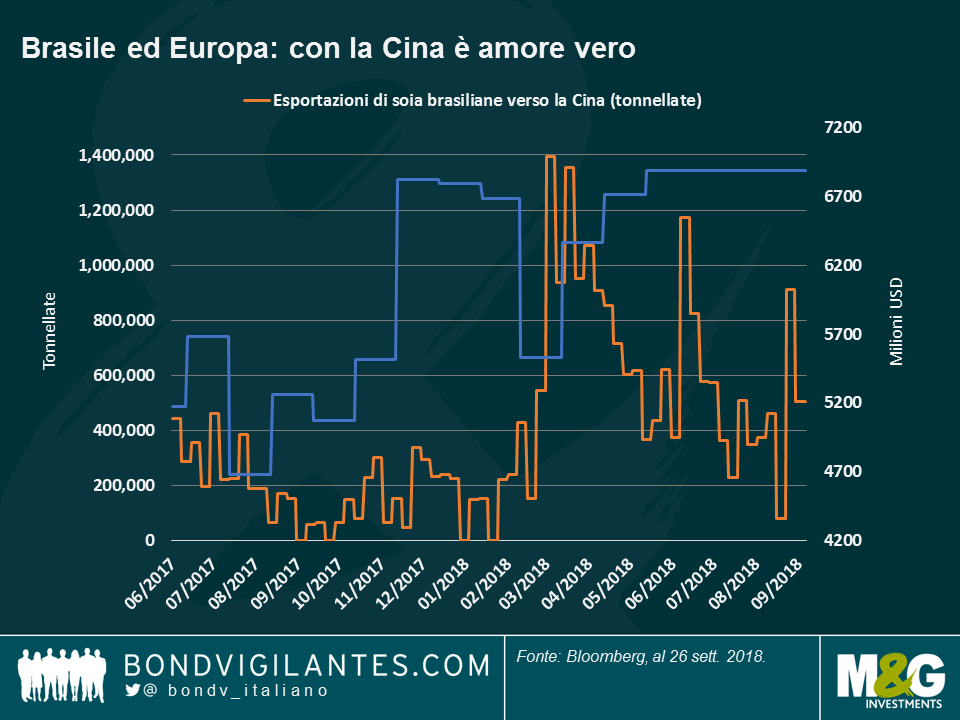

Esportazioni USA verso la Cina: guardatevi le spalle. Mentre le due principali economie del mondo scavano le trincee per la loro guerra commerciale, altri Paesi si precipitano a colmare il vuoto con un incremento delle esportazioni verso entrambi i mercati. Ad esempio, il Brasile sta vendendo più soia alla Cina, mentre le esportazioni di cereali statunitensi nel Paese asiatico sono diminuite. Anche altri Paesi asiatici ora vendono di più alla nazione più grande della regione, ben felice di costruire una rete solida con i propri vicini nell’ambito del piano “One belt, one network” (una cintura, una rete), nato dall’idea di una nuova Via della seta per il XXI secolo. In termini percentuali, come si vede nel grafico, sono stati i Paesi africani a incrementare di più le esportazioni alla Cina, a cominciare da Congo e Libia, che esporta soprattutto petrolio, oro e gas. Altri Paesi mediorientali o est-europei, come Slovacchia, Kuwait, Uzbekistan e Qatar, hanno più che raddoppiato le esportazioni verso la Cina negli ultimi 12 mesi, in linea con l’iniziativa cinese di sottoscrivere contratti petroliferi in renminbi per favorire l’internazionalizzazione della valuta. D’altro canto, le esportazioni in Cina provenienti da Stati Uniti e Regno Unito sono cresciute a un ritmo inferiore alla media nel corso dell’ultimo anno, pur restando in vantaggio su quelle argentine che figurano in coda all’elenco. Per gli effetti delle guerre commerciali sulla regione EM, non perdete l’articolo di Claudia Calich, “Quanto sono vulnerabili i mercati emergenti di fronte alle guerre commerciali?”

Regno Unito: a Salisburgo come all’opera. Non sarà stato Mozart, ma le tinte forti non sono mancate nel dramma politico andato in scena la settimana scorsa sall’ultimo vertice dell’UE sulle colline austriache. I negoziati sulla Brexit fra l’UE e il Regno Unito sembrano più in alto mare che mai e i bookmaker britannici danno l’ipotesi di un’uscita senza accordo a oltre il 50%. L’incertezza potrebbe tenere a freno i rendimenti dei gilt, dopo il brusco rialzo del mese scorso che ha visto l’interesse sulle scadenze decennali balzare all’1,59%, dall’1,27% di appena un mese fa. Secondo l’autore Adam Tooze, la Brexit è un altro esempio dei contraccolpi politici seguiti alla Crisi finanziaria globale (la videointervista è disponibile qui).

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes