Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Se per questo Halloween state cercando qualcosa di veramente spaventoso, non serve andare a caccia di thriller e mostri: basta guardare questi sei grafici finanziari da brivido!

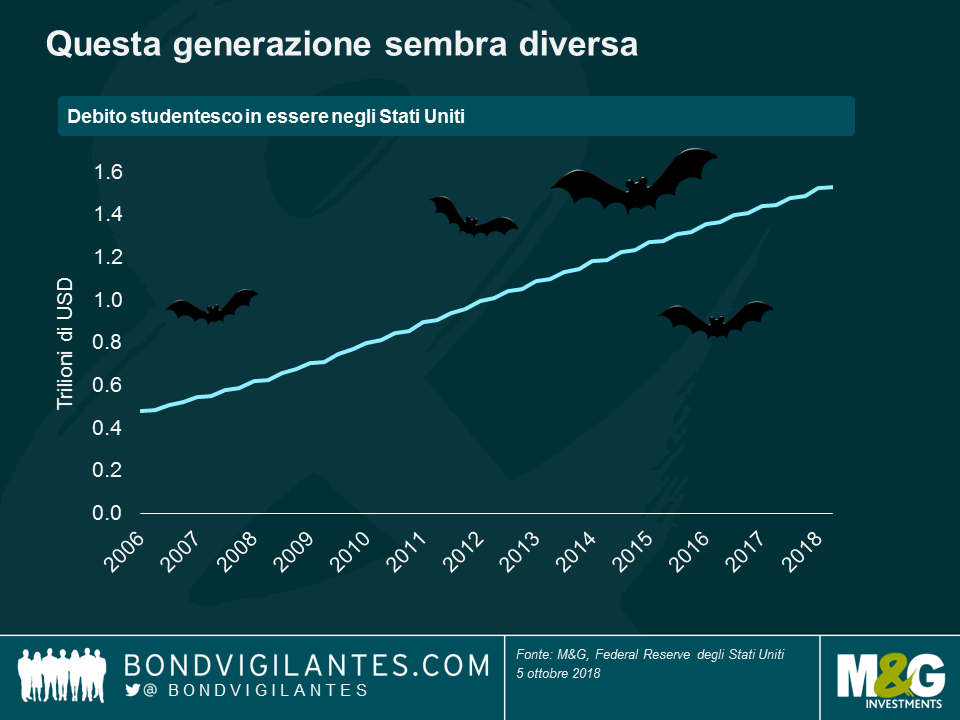

Questa generazione sembra diversa

Il presidente della Federal Reserve (Fed), Jerome Powell, ha lanciato di recente l’allarme per le dimensioni in crescita del debito studentesco negli Stati Uniti: “Sarà inevitabile vedere effetti negativi a lungo termine su coloro che non saranno in grado di rimborsare il debito contratto da studenti. Questa situazione inciderà sul punteggio di affidabilità creditizia condizionando metà della loro vita economica.”

Il debito studentesco incide anche sull’economia in generale: nel tentativo di rimborsare questi prestiti, gli ex studenti sono costretti a limitare i consumi e questo comporta un effetto frenante sempre più evidente sull’economia. Comprano meno beni e servizi e rinviano l’acquisto della prima casa, o addirittura scelgono (più o meno obbligatoriamente) di rinunciarci del tutto ripiegando sull’affitto. A questo si aggiunge il fatto che i ritardi di pagamento superiori ai 90 giorni sono più frequenti sul debito studentesco che su qualsiasi altra forma di credito al consumo negli Stati Uniti.

Il risveglio dell’anaconda?

Il segmento lungo del mercato dei Treasury USA è stato spesso descritto come un’anaconda gigante: nessuno ci fa molto caso, dato che dorme quasi sempre, ma appena si sveglia fa tremare chiunque si trovi nei paraggi. Le obbligazioni statunitensi a 30 anni non mordono, ma i loro movimenti possono essere altrettanto velenosi, perché di fatto determinano i tassi di milioni di mutui e il prezzo che i governi e le società di tutto il mondo pagano per il debito.

Il rendimento dei Treasury trentennali è rimasto fra il livello di supporto e di resistenza indicato per più di 30 anni, con un rally del 6% nel corso del periodo e una lunga fase rialzista a beneficio degli investitori. La recente rottura oltre questa soglia significa che l’anaconda sta cominciando a stiracchiarsi?

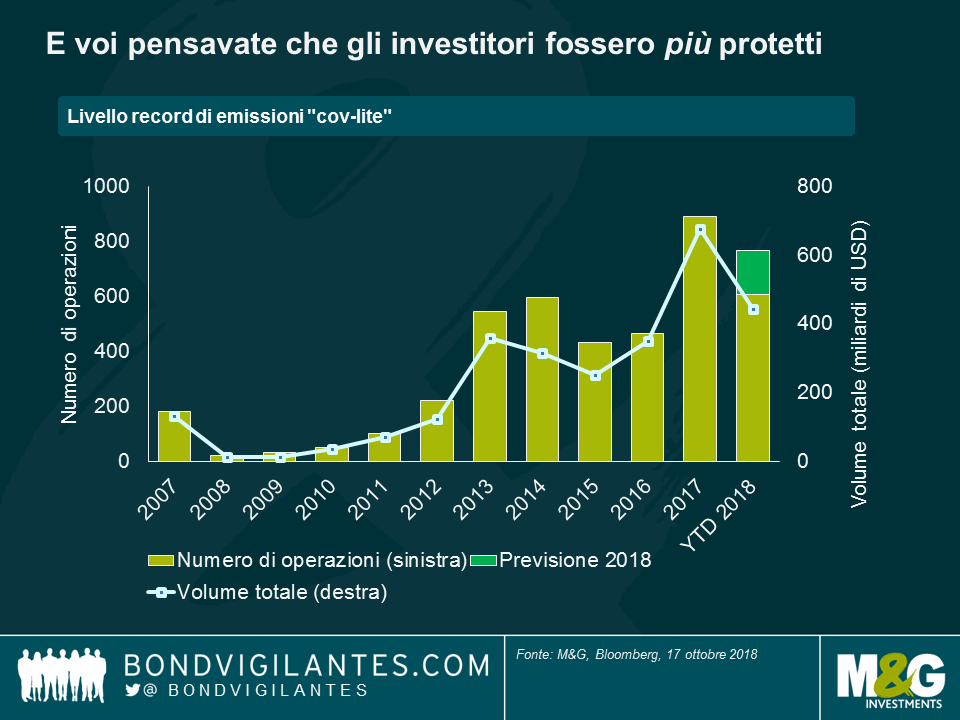

E voi pensavate che gli investitori fossero più protetti dopo la crisi

Gli investitori tendono a preferire il debito con covenant robusti, che in genere proteggono meglio i loro interessi costringendo le società a limitare il grado di indebitamento e le erogazioni di dividendi. Ciò spiega il motivo per cui ora sono sempre più preoccupati osservando grafici come questo: l’emissione di titoli cosiddetti “cov-lite” ha ampiamente superato i livelli mantenuti fino alla crisi finanziaria. Allora come adesso, i covenant “leggeri” consentono alle società in difficoltà di continuare a emettere obbligazioni garantite, anche se questa pratica può ridurre il valore dei prestiti di livello superiore e comportare, alla fine, tassi di recupero più bassi per gli investitori.

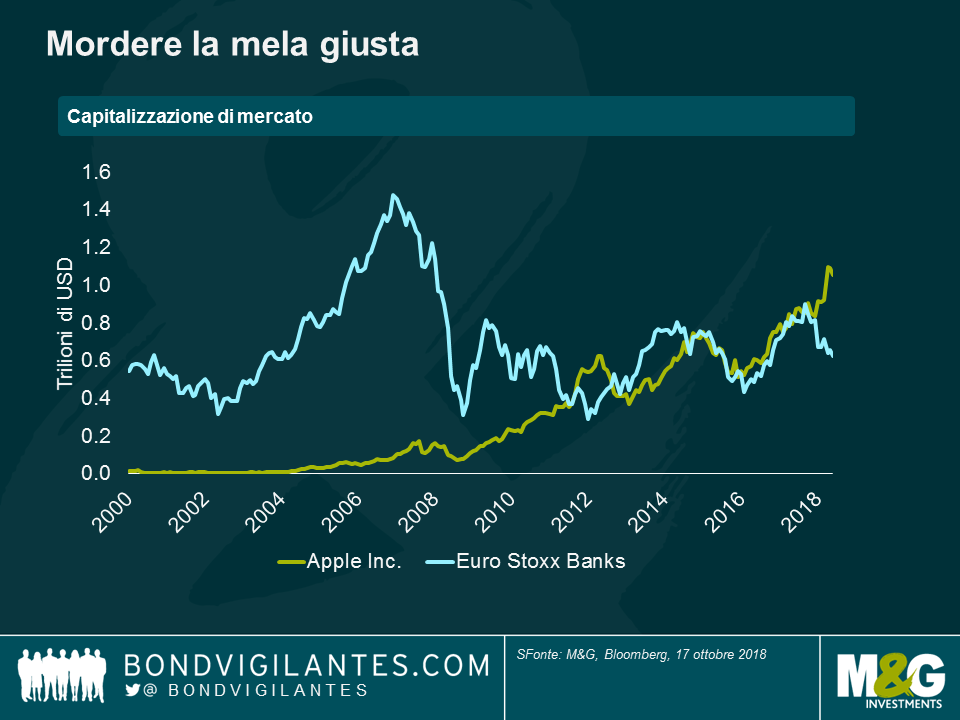

Mordere la mela giusta

Quanto fa paura questo? La capitalizzazione di mercato dell’indice EuroStoxx Banks è la somma di quella delle 26 banche che ne fanno parte, tra cui Banco Santander, BNP Paribas, Deutsche Bank e SocGen. A quota 1000 miliardi di dollari USA, la capitalizzazione di mercato di Apple al momento supera ampiamente non solo quella dell’indice, ma anche il PIL di nazioni come la Turchia, i Paesi Bassi e l’Arabia Saudita.

Vent’anni fa Apple era sull’orlo del collasso: nelle parole pronunciate una volta dal compianto cofondatore della società, Steve Jobs, è arrivata a soli 90 giorni dal fallimento. Oggi è la prima società nella storia statunitense a raggiungere la soglia del trilione di dollari di capitalizzazione di mercato (PetroChina è stata la prima al mondo, nel 2007). Il che la dice lunga su quanto può essere difficile per gli investitori capire quale sia la mela giusta da addentare nella bacinella del mercato.

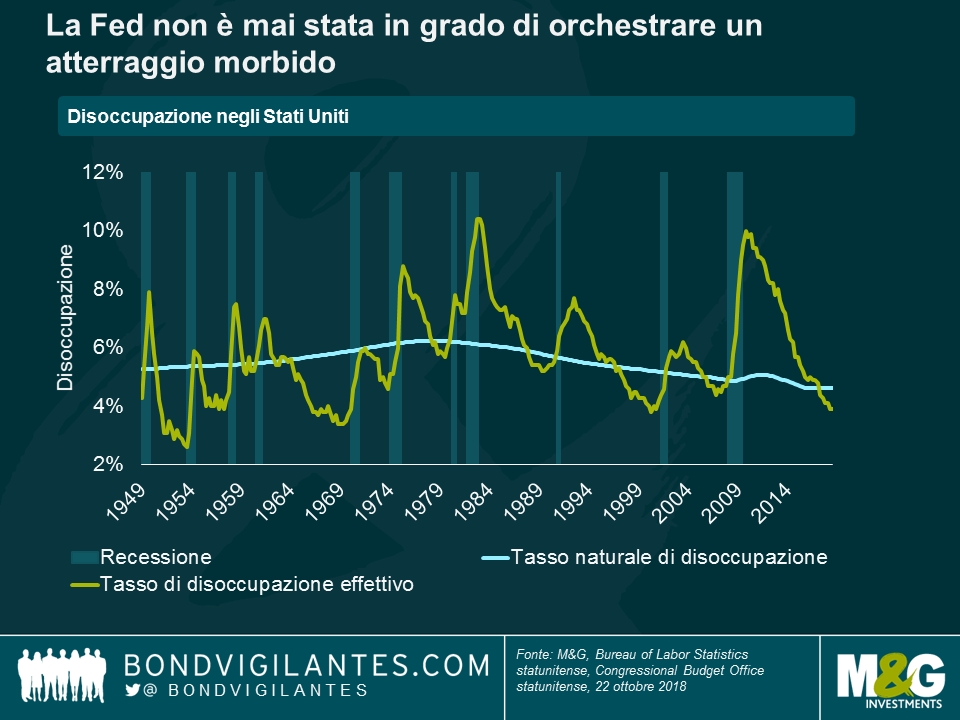

La Fed non è mai stata in grado di orchestrare un atterraggio morbido

Con la disoccupazione che più bassa non si potrebbe e il mercato azionario vicino ai massimi record, la Fed ha iniziato a innalzare i tassi nel tentativo di assicurare un atterraggio morbido: l’intenzione è rallentare l’economia abbastanza da evitare il surriscaldamento, ma non tanto da provocare una recessione.

Quante volte, negli ultimi 70 anni, la Fed è riuscita nell’impresa, riportando la disoccupazione (linea verde) al suo livello naturale (Iinea blu), senza che il Paese scivolasse in recessione (barre verticali)? Provate a contare se avete coraggio…

E per finire…

E chiudiamo con il grafico più spaventoso di quest’anno: quanto spendono gli Stati Uniti per Halloween? Fateci sapere se avete ricevuto un biglietto di auguri per la ricorrenza… A quanto pare, gli americani ne comprano per 400 milioni di dollari.

Buon Halloween a tutti!

Le riunioni della settimana per la definizione del budget e della politica della Banca d’Inghilterra potrebbero fare luce su una delle questioni che stanno più a cuore agli investitori e a milioni di contribuenti: dopo otto anni di contrazione della spesa, l’austerità è finita? E l’onere di sostenere l’economia sta passando dalla politica monetaria a quella fiscale? Non ci conterei troppo, il che dovrebbe far sorridere i detentori di gilt, almeno per il momento. Vediamo perché.

Nel suo discorso al congresso del Partito Conservatore tenutosi di recente, il primo ministro Theresa May ha affermato che il Regno Unito sta per vedere la fine dell’austerità, suscitando un certo ottimismo sulla spesa pubblica in vista del budget di quest’anno. Dopo tutto, il ministro delle Finanze, Philip Hammond, qualche carta da giocare ce l’ha: le entrate più consistenti e la spesa minore nell’anno finanziario in corso fanno presagire un livello di prestito statale inferiore di circa 5-6 miliardi di sterline a quello indicato a marzo nelle previsioni di primavera (che probabilmente comporterà una ridotta emissione di gilt – di cui parleremo più avanti). Il consenso si aspetta anche un ulteriore calo dell’indebitamento nel prossimo anno finanziario, che potrebbe riportare il Regno Unito ai livelli precedenti la crisi del 2007-08.

Il tutto suona piuttosto bene, ma la recente conferenza IFS Green Budget dell’Institute for Fiscal Studies ha dipinto uno scenario meno roseo, soprattutto per quanto riguarda il debito netto del settore pubblico britannico, che resta alto nonostante la lenta riduzione in corso. L’indebitamento è tuttora superiore ai livelli pre-crisi e con la crescita che si prospetta ancora fiacca (le previsioni indicano un’espansione dell’1,5% per anno dal 2017 al 2023, a fronte di una media pre-crisi del 2,7%), anche il rapporto debito/PIL del Regno Unito è destinato a rimanere elevato.

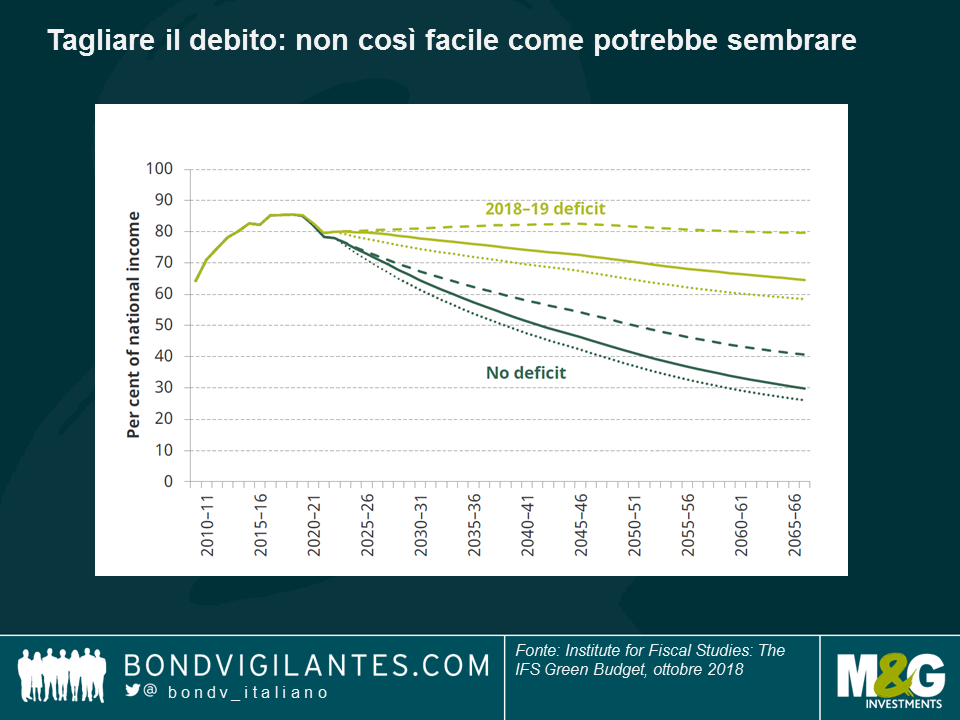

Nonostante i risparmi del Cancelliere, il livello del debito, attualmente intorno all’85% del PIL, continua a preoccupare e riduce lo spazio di manovra fiscale in caso di crisi. Nel grafico in basso, l’IFS mostra le implicazioni per il debito in futuro: mantenendo un deficit pari all’1,8% del reddito nazionale, il debito netto del settore pubblico si ridurrebbe così lentamente nel corso del tempo che nel 2040 risulterebbe ancora superiore al 70% del reddito nazionale. Eliminare completamente il debito comporterebbe un’accelerazione di questo calo, ma è uno scenario realistico? Tanto per cominciare, entrambe le ipotesi poggiano sul presupposto di una crescita costante.

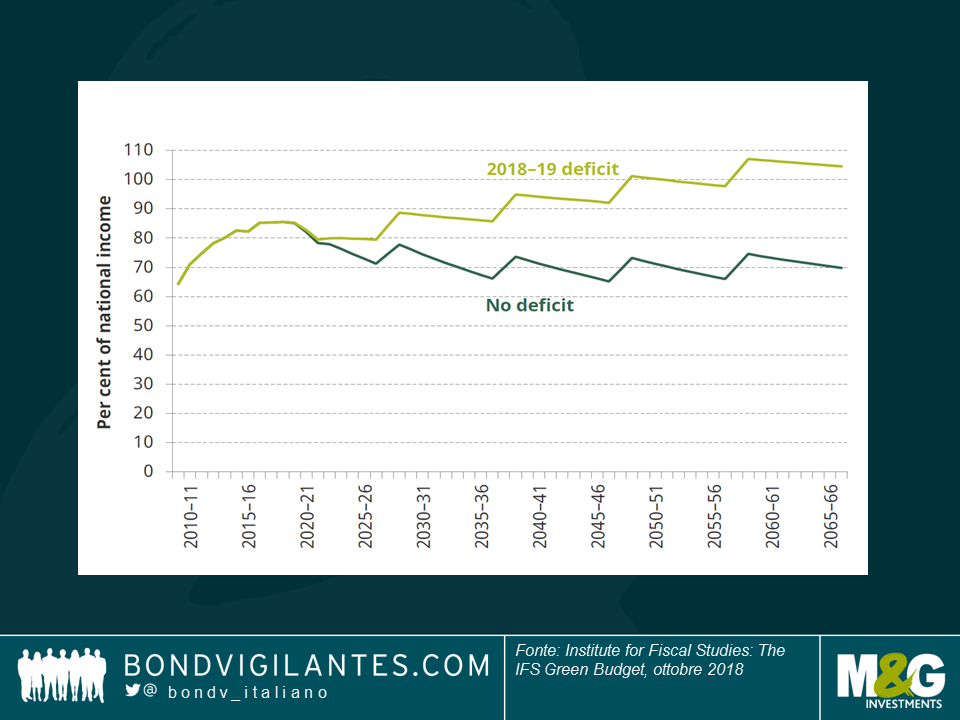

Uno sguardo più approfondito, però, restituisce un quadro a tinte ancora più fosche: come si vede nel secondo grafico, considerando l’impatto delle recessioni l’IFS rileva che, quand’anche il governo riuscisse ad azzerare il deficit, dal 2021-2066 il debito come percentuale del reddito nazionale sarebbe comunque superiore ai livelli del 2010 in entrambi gli scenari.

Già eliminare il deficit si presenta come un’impresa, ma ci sono altri motivi per non essere troppo ottimisti. Il governo si è impegnato a innalzare il tetto di remunerazione nel settore pubblico e a spendere altri 20 miliardi di sterline per il sistema sanitario nazionale, con un impatto che potrebbe arrivare all’1% del PIL entro il 2022-23. Da dove arriveranno i fondi per finanziare questi piani? Ed ecco a voi il budget d’autunno. Tuttavia, dato che il programma del Partito Conservatore esclude qualsiasi modifica delle aliquote IVA, delle imposte sul reddito e dei contributi previdenziali (da cui proviene circa il 60% delle entrate fiscali), non mi è affatto chiaro in che modo il Regno Unito possa ridurre il debito.

Personalmente tendo a pensare all’economia in termini di componenti della domanda aggregata (ossia, consumi, investimenti, spesa pubblica ed esportazioni nette). Guardo con un certo scetticismo alla capacità dei consumatori di tenere in piedi l’economia britannica (il tasso di risparmio è ai minimi pluriennali, mentre la pressione sulla crescita dei salari reali è un dato preoccupante) e sugli investimenti delle imprese incombe l’incertezza dei rapporti commerciali. Sul fronte delle esportazioni nette, il Regno Unito ha visto un’impennata dell’export dovuta al deprezzamento della valuta, ma le importazioni rimangono elevate, dato che l’effetto di sostituzione non si manifesta immediatamente. Come se non avessi motivi sufficienti per essere pessimista sull’economia britannica (e ho intenzionalmente evitato l’argomento Brexit!), neanche lo stato delle finanze pubbliche suscita particolare buonumore.

Quali sono le implicazioni per i titoli di Stato britannici? La riduzione del prestito (e quindi dell’attività di emissione) quest’anno dovrebbe favorire gli investitori che possiedono gilt, ma il grado di incertezza su come farà il governo a finanziare la spesa extra in programma potrebbe rivelarsi il classico bastone fra le ruote. Eventuali revisioni al ribasso del prestito nei prossimi anni comporterebbero una contrazione dell’offerta di gilt e, con ogni probabilità, una reazione drastica del mercato con conseguente rally dei titoli di Stato britannici. Questo fenomeno, però, potrebbe rivelarsi di breve durata, in quanto mi aspetto che nel breve termine saranno ancora i fattori politici, e non quelli economici, a dettare l’andamento dei rendimenti.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Shane Kelly e Catherine Lock analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Per i mercati dei titoli corporate e dei Paesi emergenti, delle valute e delle commodity – praticamente tutti, tranne quelli dei beni rifugio tradizionali – Halloween è arrivata in anticipo, sull’onda delle crescenti preoccupazioni per gli utili delle società statunitensi e i dati deludenti sugli indici PMI europei e la crescita cinese. Addirittura il 75% delle 100 asset class obbligazionarie monitorate da Panoramic Weekly ha subito una flessione, anche a causa delle tensioni in aumento sulla Brexit e della bozza di bilancio italiana bocciata dalla Commissione Europea. Inoltre, il presidente statunitense Trump ha dichiarato che potrebbe rimpiangere di aver nominato Jay Powell a capo della Federal Reserve (Fed), accusandolo di aver innalzato i tassi troppo rapidamente. I verbali della riunione di settembre della Fed in effetti riflettevano un certo ottimismo, che ha spinto al 3,2% i rendimenti sui Treasury decennali, poi scesi di nuovo al 3,1% nel corso della settimana. La morte dell’editorialista del Washington Post e critico del regime saudita Jamal Khashoggi ha contribuito al clima di incertezza, insieme al calo delle esportazioni giapponesi nel mese di settembre, risultato il più ampio da gennaio 2016.

In questo contesto, le azioni hanno perso terreno e il petrolio è crollato a 66 dollari al barile, dai 76 di inizio mese. Tra gli investitori cresce il timore che il crollo delle valute dei Paesi emergenti (EM), tra cui il peso argentino e la lira turca, possa ridurre la domanda di petrolio man mano che il greggio diventa più costoso – per un approfondimento su prezzi petroliferi e crescita economica, si rimanda al post del gestore di M&G Jim Leaviss intitolato “Proprio come nel 2008? Petrolio su, contrazione BCE – manca solo un incidente sul credito?” Solo gli asset tradizionalmente stabili come i bund tedeschi e i titoli di Stato svizzeri hanno realizzato performance positive negli ultimi cinque giorni di contrattazioni, e lo stesso hanno fatto i gilt, i cui rendimenti sono scesi, anche se per motivi diversi. A settembre l’inflazione è risultata deludente e il Paese deve fare i conti con le voci di un’uscita disordinata dall’UE e le ipotesi sul futuro del primo ministro Theresa May, rilanciate dalla stampa quotidianamente. Il dollaro USA si è di nuovo apprezzato nei confronti di quasi tutte le valute principali, tranne il real brasiliano, che ha continuato per lo più ad avanzare in vista del secondo turno elettorale di domenica, con due candidati considerati propensi alla disciplina fiscale.

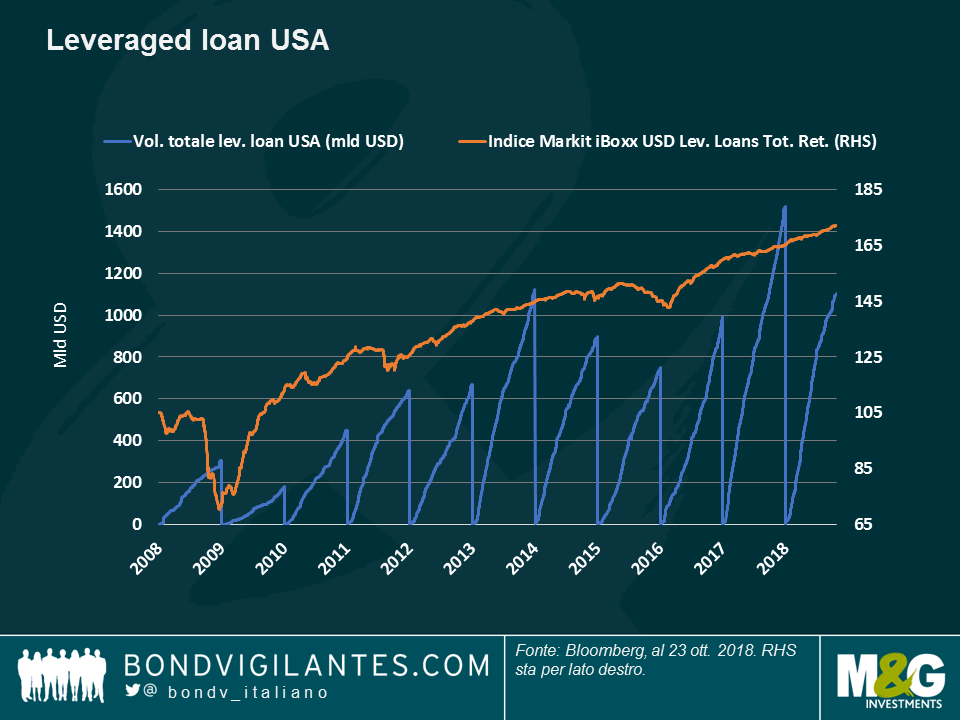

Leveraged loan – Allarme della Fed. Sepolto a pagina 7 (di 10) dei verbali dell’ultima riunione della Fed, l’allarme lanciato da quella che è di fatto la banca centrale del mondo ricorda i rischi per la stabilità finanziaria derivanti dalla crescita dei prestiti a leva, dall’allentamento degli standard e dei termini contrattuali nel settore e, soprattutto, dall’aumento dell’attività di prestito da parte di soggetti non bancari. Come si vede nel grafico, il volume dei leveraged loan in essere negli Stati Uniti ha raggiunto i 1120 miliardi di dollari, dal livello di appena 306 miliardi dieci anni fa, superando così le dimensioni del mercato delle obbligazioni high yield statunitensi, che soffre di una carenza di offerta in parte riconducibile all’ambiente di tassi in rialzo, in cui gli investitori tendono a preferire i prestiti in virtù dell’interesse variabile. Il grafico mostra che la domanda più elevata ha aiutato l’asset class a generare risultati robusti: guadagna infatti il 4,5% da inizio anno e il 18% negli ultimi tre anni. A vigilare sui prestiti però non c’è solo la Fed: nell’ultimo rapporto trimestrale, la Banca dei regolamenti internazionali (Bri), anche nota come la banca delle banche centrali, ha dichiarato che i prestiti a leva si sono comportati in maniera pro-ciclica, crescendo rapidamente prima di una svolta negativa del mercato.

Gilt – Migliore asset class su 100. Nelle ultime cinque sedute, il debito del governo britannico si è rivelato l’asset class obbligazionaria più performante tra le 100 monitorate da Panoramic Weekly: la paura che la Banca d’Inghilterra sia costretta a rinviare altri rialzi dei tassi per scongiurare una recessione post-Brexit ha compresso i rendimenti sui gilt decennali portandoli all’1,4%, il livello più basso da inizio settembre. Con l’inflazione annua al 2,4%, i tassi nel Regno Unito offrono ancora rendimenti negativi, mentre il Paese cresce a un ritmo dell’1,2%. In tutto ciò, l’incertezza che circonda la Brexit pesa sui rendimenti nominali, che non si sono più avvicinati al livello del 2% al quale erano attestati prima del referendum del 2016. E questo clima incerto può solo intensificarsi, man mano che si avvicina la scadenza di marzo 2019 fissata per l’uscita dal blocco commerciale.

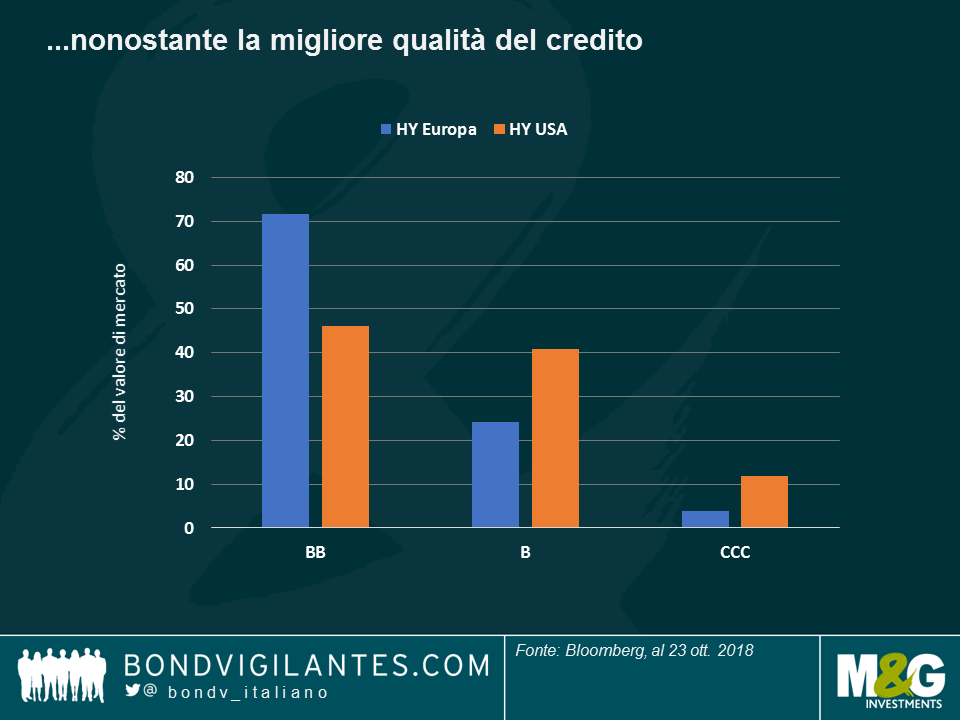

High yield europeo: lavori in corso (Italia) Il debito HY europeo ha continuato a deludere negli ultimi cinque giorni di contrattazioni, soprattutto quando le rinfocolate tensioni fra l’Italia e l’UE sulla bozza di bilancio hanno penalizzato i titoli societari italiani. L’Italia ha subito anche un declassamento da parte di Moody’s, anche se l’agenzia ha confermato il rating di investment grade. Le imprese di costruzioni italiane si trovano particolarmente sotto pressione a causa di un budget di spesa pubblica striminzito, e in alcuni casi hanno avuto anche la sfortuna di cercare alternative in Paesi coinvolti da pesanti difficoltà di recente, come l’Argentina e la Turchia. Non sorprende quindi che quattro dei dieci titoli HY europei peggiori finora quest’anno siano italiani, due dei quali emessi da società di costruzioni (per maggiori dettagli, si rimanda al post di James Tomlins “Attenzione: Rischio da “orlo del precipizio” nell’High Yield europeo”). Le forti flessioni subite (del 69% e del 53%) stanno trascinando l’indice verso il basso e spingendo il premio al rischio al di sopra di quello associato all’HY USA, come si vede nel grafico: la differenza fra i due il 19 ottobre ha raggiunto i 27 punti base, lo scarto più ampio dal 2012. Tutto questo succede nonostante l’HY europeo abbia una qualità del credito migliore rispetto al segmento USA corrispondente: l’ultimo grafico mostra che le società HY con un rating BB, ossia il più alto della categoria non investment grade, sono il 71% in Europa e solo il 46% negli Stati Uniti. Per un approfondimento sulle tribolata situazione dell’Italia, consigliamo la visione di questo dibattito (in inglese) fra Carlo Putti e Saul Casadio di M&G: Italian construction, a sector in crisis.

Messico – Per niente lindo. Il debito sovrano messicano ha subito un crollo del 4,5% nelle ultime cinque sedute, mentre il peso ha perso il 3,8% contro il dollaro USA, la valuta peggiore fra quelle di maggior rilievo. Dopo un lungo periodo di transizione, ora si sta insediando nel Paese il nuovo presidente Andrés Manuel López Obrador, conosciuto come AMLO, che ha vinto le elezioni di luglio. Il nuovo governo ha dichiarato che il colosso petrolifero nazionale Pemex deve dare priorità alle forniture domestiche rispetto a quelle internazionali, una mossa che potrebbe indebolire la struttura di capitale della società, secondo l’agenzia Fitch Ratings, che infatti ha abbassato l’outlook di Pemex da stabile a negativo, nella settimana in esame.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Carlo Putti e Saul Casadio discuss analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

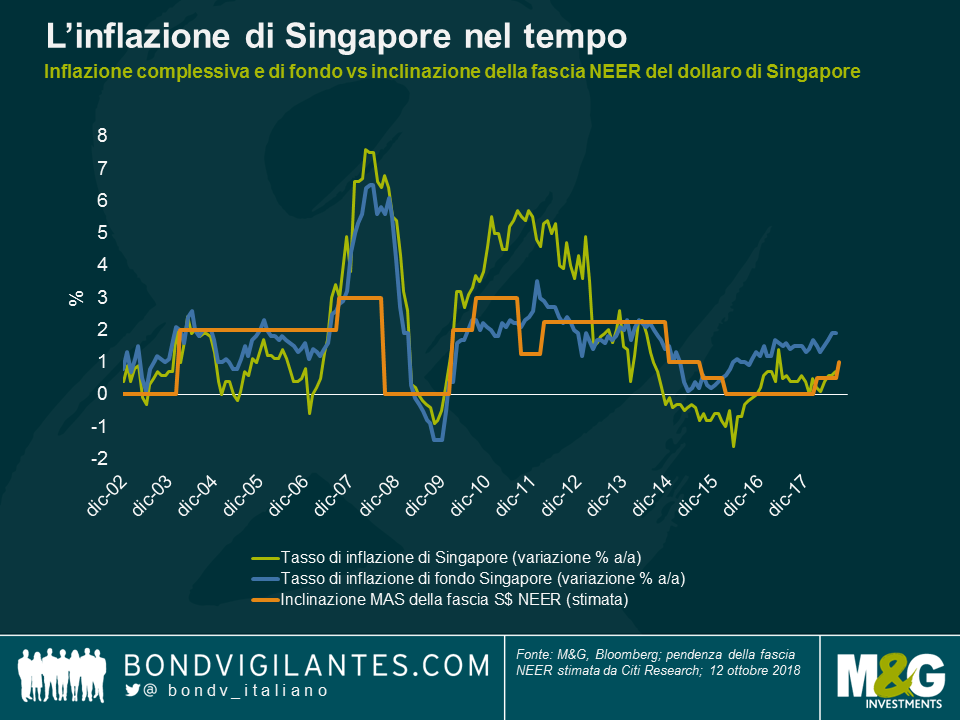

Nella sua ultima dichiarazione semestrale, l’Autorità Monetaria di Singapore ( Monetary Authority of Singapore, MAS) ha dichiarato che avrebbe leggermente inasprito la politica monetaria aumentando l’inclinazione di apprezzamento della fascia del tasso di cambio effettivo nominale del dollaro di Singapore (S$ NEER).

Si tratta del secondo aumento quest’anno, seguito a quello di aprile, e conferma la contrazione monetaria più ampia recentemente vista su numerose economie asiatiche, quali Corea del Sud, Malaysia, Indonesia, India e Filippine, che hanno tutte recentemente aumentato i propri tassi per controllare l’inflazione.

Potrebbe sembrare piuttosto inusuale che lo strumento principale della MAS per adeguare la politica monetaria consista in un intervento diretto sui mercati valutari a pronti e a termine piuttosto che nell’utilizzo di tassi di interesse. Eppure, Singapore non è il solo Paese ad agire in questo modo: Costa Rica, Laos, Libano, Nigeria e Vietnam hanno tutti regimi simili, anche se questi Paesi gestiscono tipicamente la loro valuta rispetto al dollaro USA, piuttosto che rispetto a un paniere ponderato sulla base degli scambi commerciali come Singapore. Uno studio pubblicato nel 2014 da Chow et al. ¹ha messo in luce come per le economie piccole e aperte come Singapore (nel 2017 il commercio rappresentava oltre il 300% del PIL) i regimi monetari basati sui tassi di cambio siano risultati più idonei alla gestione degli shock esterni rispetto ad approcci incentrati sui tassi di interesse.

Il sistema di tassi di cambio variabile gestito da Singapore è in uso dal 1981 e presenta un track record relativamente positivo nell’apportare stabilità dei prezzi, come evidenziato dal grafico seguente.

Il grafico mostra inoltre l’inclinazione stimata della fascia NEER del dollaro di Singapore (linea arancione), espressa in apprezzamento percentuale del dollaro di Singapore rispetto al paniere ponderato sulla base degli scambi commerciali per anno (come stimato da Citi Research). Storicamente, la MAS ha incrementato quest’inclinazione quando l’inflazione ha superato l’obiettivo di inflazione implicita del 2% (per esempio nell’ottobre 2007 e nell’ottobre 2010) e l’ha ridotta in fasi di inflazione più contenuta (ottobre 2008 e gennaio 2015). Con la prospettiva mostrata dal grafico, vediamo anche che, nonostante gli aumenti di quest’anno, la politica monetaria resta comunque ampiamente accomodante (l’inclinazione NEER del dollaro di Singapore resta relativamente modesta, probabilmente circa all’1%, stando alla Citi Research).

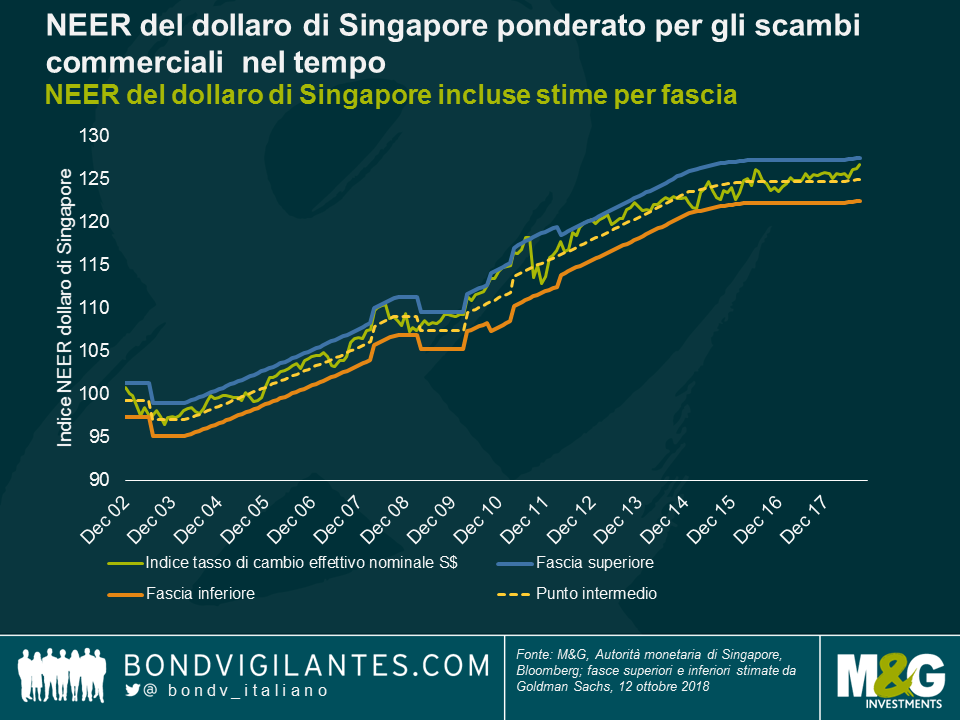

Per quel che riguarda la valuta stessa, il dollaro di Singapore è stato relativamente stabile rispetto al paniere ponderato sulla base degli scambi commerciali negli ultimi due anni, anche se ha recentemente iniziato ad apprezzarsi come evidenziato dal grafico seguente, che mostra il tasso di cambio ponderato sulla base degli scambi commerciali del dollaro di Singapore calcolato dalla MAS, e stime per la fascia della politica monetaria di Goldman Sachs. L’obiettivo della MAS di raggiungere un apprezzamento graduale del dollaro di Singapore nel tempo riflette i solidi fondamentali del Paese e la sua crescita elevata di produttività, che contribuiscono ad assicurare stabilità dei flussi di capitale.

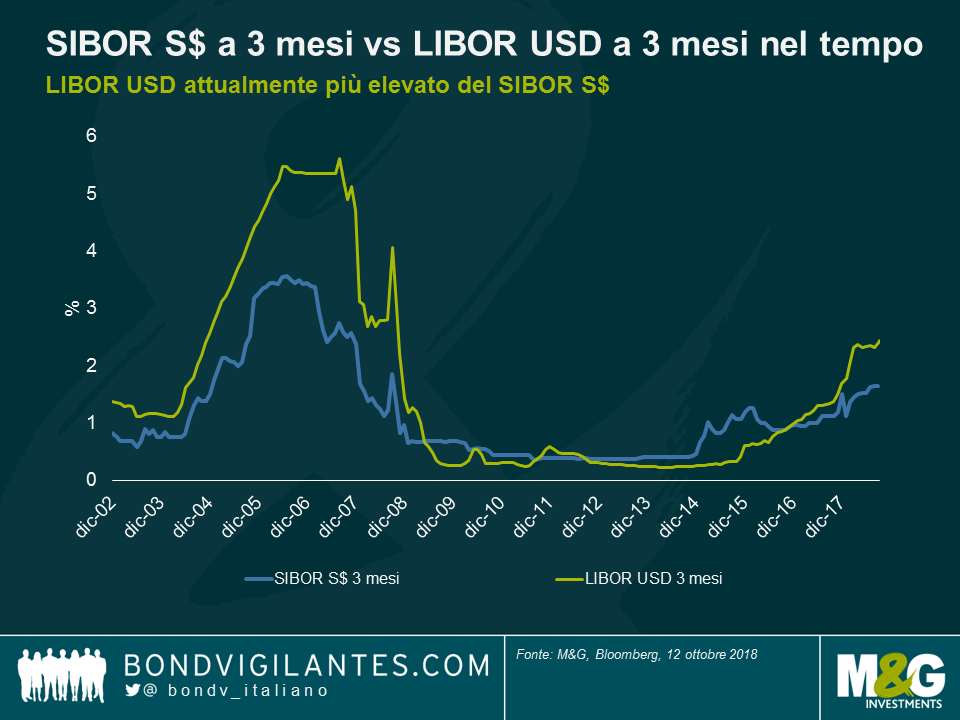

L’utilizzo dei tassi di cambio come strumento principale di adeguamento della politica monetaria implica che la MAS ceda controllo sui tassi di interesse interni, ora guidati dalle forze di mercato e dalle aspettative degli investitori sui movimenti valutari. Ciò rafforza un principio noto come “la Trinità impossibile”, secondo il quale un Paese non può simultaneamente conciliare libera mobilità di capitali, un tasso di cambio estero fisso e il controllo dei tassi di interesse.

Il grafico di seguito mostra una misura di tassi di interesse a Singapore, SIBOR S$ a 3 mesi rispetto a tassi LIBOR USD a 3 mesi negli Stati Uniti. Pur essendoci un rapporto positivo tra i due, la situazione è recentemente divenuta divergente, con il LIBOR USD attualmente superiore al SIBOR S$, ciò in parte perché gli investitori si aspettano ora che il dollaro di Singapore si apprezzi rispetto al dollaro USA nel tempo e pertanto sono disposti ad accettare un rendimento inferiore sul dollaro di Singapore, basandosi sul fatto che l’apprezzamento valutario compenserà il differenziale di rendimento. Un concetto noto come parità scoperta dei tassi di interesse.

Guardando al futuro, a parte le difficoltà interne causate dai prezzi delle abitazioni elevati e dall’invecchiamento della popolazione, le prospettive economiche di Singapore rimangono relativamente solide. La crescita dovrebbe rallentare marginalmente, ma rimane al di sopra della tendenza, e l’inflazione di fondo dovrebbe salire ulteriormente e stabilizzarsi appena al di sopra dell’obiettivo del 2% di inflazione con il diminuire della capacità inutilizzata nel mercato del lavoro. Inoltre, la banca centrale ha accumulato nel tempo enormi quantità di riserve di valuta estera e il debito pubblico di Singapore è uno dei pochi al mondo ad essere valutato con giudizio AAA da tutte e tre le principali agenzie di rating.

Per questo motivo, possedere attività in dollari di Singapore all’interno di un portafoglio obbligazionario globale potrebbe essere molto vantaggioso nel tempo. Se la crescita globale dovesse continuare sulla sua traiettoria ascendente, è probabile che il dollaro di Singapore continui ad apprezzarsi gradualmente rispetto al paniere valutario, come previsto dal MAS. D’altra parte, se le tensioni commerciali globali e i rischi geopolitici dovessero peggiorare in modo significativo, i solidi fondamentali di Singapore e gli interventi del MAS dovrebbero contribuire a limitare l’entità del deprezzamento. Ad esempio, durante l’ultima crisi finanziaria globale, il dollaro di Singapore ha ampiamente superato l’euro e la sterlina.

¹ “Scelta del regime monetario a Singapore: La regola di Taylor potrebbe sovraperformare la gestione dei tassi di cambio?”

Negli ultimi cinque giorni di contrattazioni, i mercati finanziari mondiali avevano dato l’impressione di essere rinsaviti, recuperando la tipica correlazione negativa che si vede di solito fra azioni e obbligazioni: preoccupati per l’effetto dei tassi in ascesa sui profitti societari, gli investitori sono corsi ad acquistare titoli governativi, tradizionalmente più sicuri, facendo scivolare verso il basso i principali indici azionari. Il tutto dopo che nelle prime battute del mese, il crollo simultaneo dei prezzi delle azioni e delle obbligazioni aveva portato il presidente statunitense Trump a puntare il dito contro la Federal Reserve (Fed), colpevole di aver frenato l’economia con il rialzo prematuro dei tassi – per i dettagli si rimanda al video “Fed contro Trump – Un racconto da NY”.

I mercati obbligazionari hanno ridotto le perdite recenti quando i dati USA sono apparsi ancora poco convincenti, nonostante la buona partenza della stagione degli utili delle imprese americane. Sia l’inflazione che il noto indice di fiducia dei consumatori del Michigan hanno deluso le aspettative, mentre il deficit di bilancio del Paese è balzato a 779 miliardi di dollari nell’esercizio 2018, mai così in alto dal 2012. Il criterio preferito dalla Fed per misurare le aspettative di inflazione, ossia il tasso di inflazione di breakeven a 5 anni, è sceso al 2,1%, ancora non proprio al livello del 2,2% perso nel 2014 e superato solo una volta a maggio di quest’anno. Il dollaro è arretrato.

I mercati emergenti (EM) sono rimbalzati, non solo per effetto del biglietto verde più debole, ma anche per meriti propri: la Turchia ha rilasciato il pastore evangelico statunitense il cui arresto aveva contribuito a scatenare la crisi di quest’estate nella regione EM, e la lira ha segnato un deciso rialzo, recuperando quasi la metà del valore perso fra luglio e agosto; lo stesso si può dire per il rand sudafricano, schizzato verso l’alto dopo la nomina del nuovo ministro delle Finanze. Il real brasiliano è riuscito ad annullare completamente gli effetti del crollo estivo, mentre il Paese si prepara alla seconda e ultima tornata delle elezioni generali il 28 ottobre, in cui entrambi i contendenti sono considerati propensi a una gestione responsabile delle finanze pubbliche. Il petrolio ha perso quota dopo che l’Agenzia internazionale per l’energia ha tagliato le previsioni di domanda.

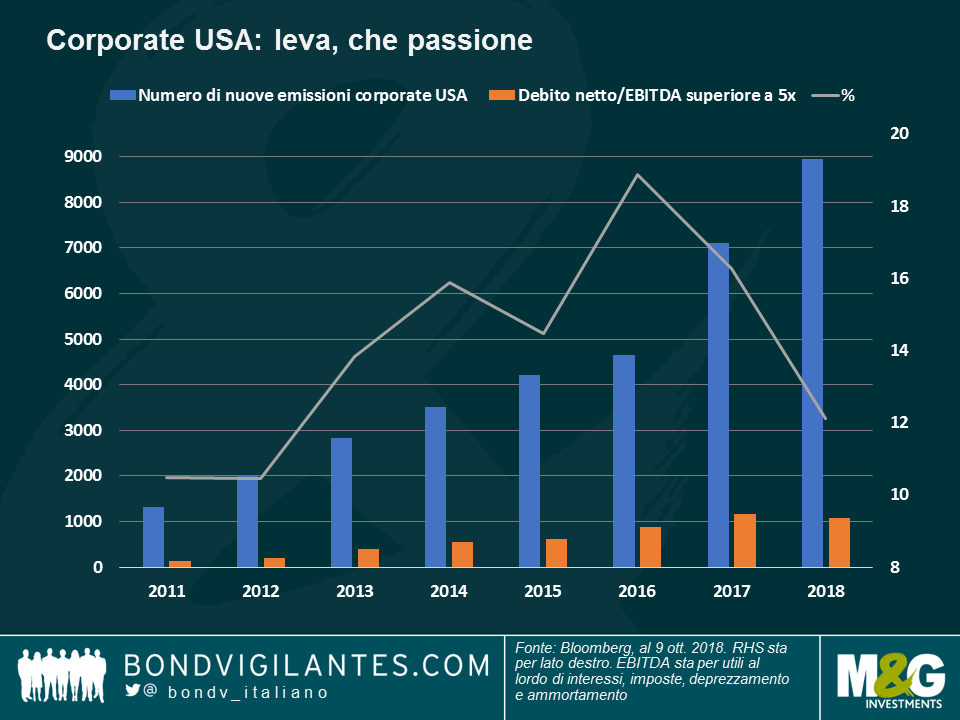

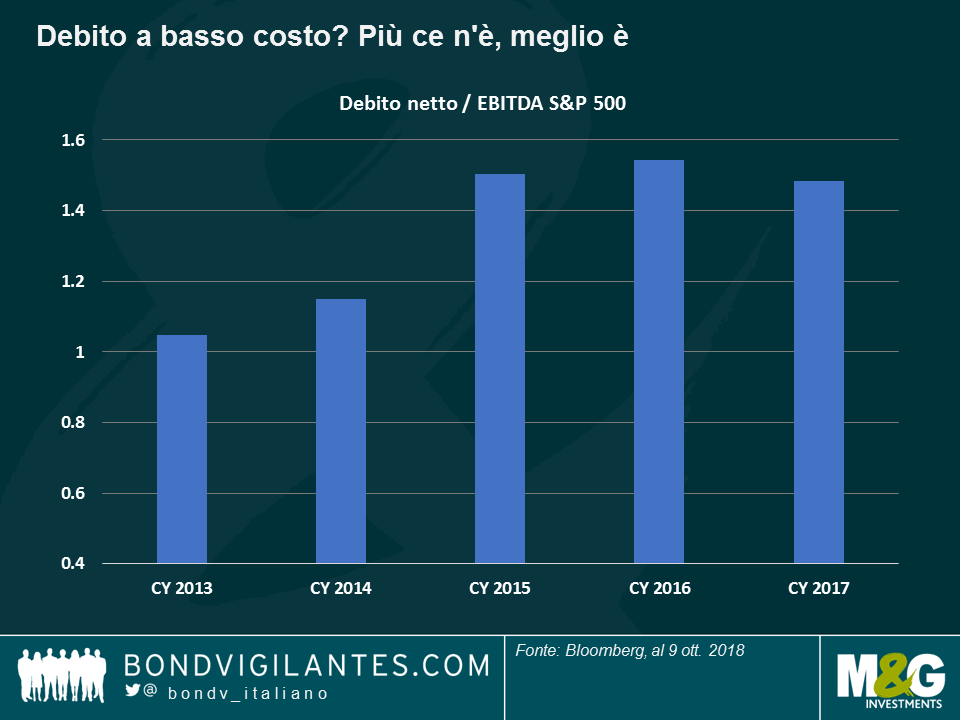

Abbuffata di debito: l’ora della verità? Il debito societario è lievitato in quasi tutti i Paesi sviluppati, negli ultimi anni, quando le aziende hanno approfittato dei tassi d’interesse ai minimi record per assumere più prestiti. Questi capitali sono stati impiegati non solo per l’acquisto di beni strumentali, ma anche per finanziare interventi volti a stimolare i prezzi azionari, come la distribuzione di dividendi e le operazioni di riacquisto di azioni. Come si vede nel grafico, il numero di nuovi emittenti di debito societario negli Stati Uniti è cresciuto costantemente negli ultimi anni (barre blu), come pure la percentuale di tali emittenti con un debito superiore di oltre 5 volte ai rispettivi profitti (barre arancio). Tuttavia, questa proporzione ha cominciato a calare quando la Fed ha avviato l’attuale ciclo di rialzo dei tassi a dicembre del 2015 (linea verde). Ciò non toglie che gli investitori siano sempre più innervositi all’idea che gli ulteriori rialzi annunciati dalla Fed possano intaccare i profitti societari, con conseguente riduzione dei dividendi e dei riacquisti, ed è a questo clima che va attribuita l’ondata di vendite scattata di recente sulle azioni. Come spiega nel dettaglio Lu Yu di M&G, i flussi di cassa liberi delle imprese potrebbero essere messi a dura prova già con un leggero incremento dei tassi – per altri dettagli si rimanda al post di Lu, “Attenti all’abbuffata di debito”.

Lavoratori britannici – Dancing Queen. Quando il primo ministro del Regno Unito, Theresa May, ha fatto il suo ingresso alla conferenza del Partito Conservatore ballando sulle note della famosa canzone degli Abba, ancora non sapeva neanche di avere ottimi motivi per essere così allegra: solo qualche giorno più tardi è emerso che la crescita media dei salari nel Paese ha registrato un’accelerazione del 3,1% fra giugno e agosto, superiore alle aspettative, mentre l’inflazione è rimasta sotto controllo. A settembre l’indice dei prezzi al consumo (IPC) è sceso al 2,4% dopo aver toccato quota 2,7% ad agosto. Eppure, non è ancora chiaro se i sudditi di Sua Maestà e relativo primo ministro si troveranno a intonare Waterloo a breve. secondo l’Unione Europea, le probabilità di una Brexit senza nessun accordo non sono mai state così alte.

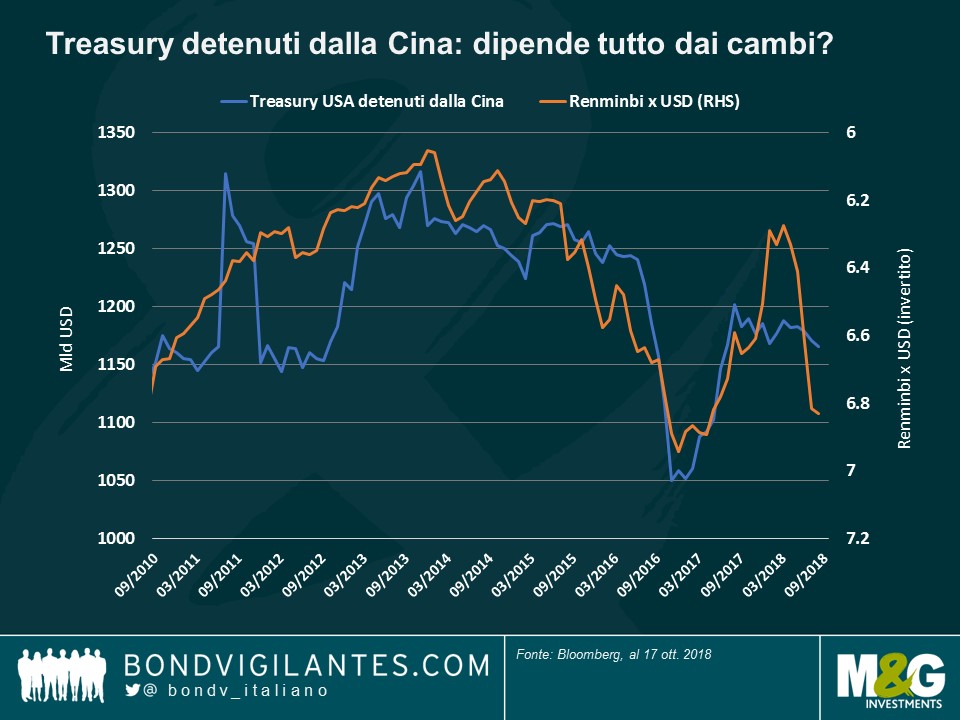

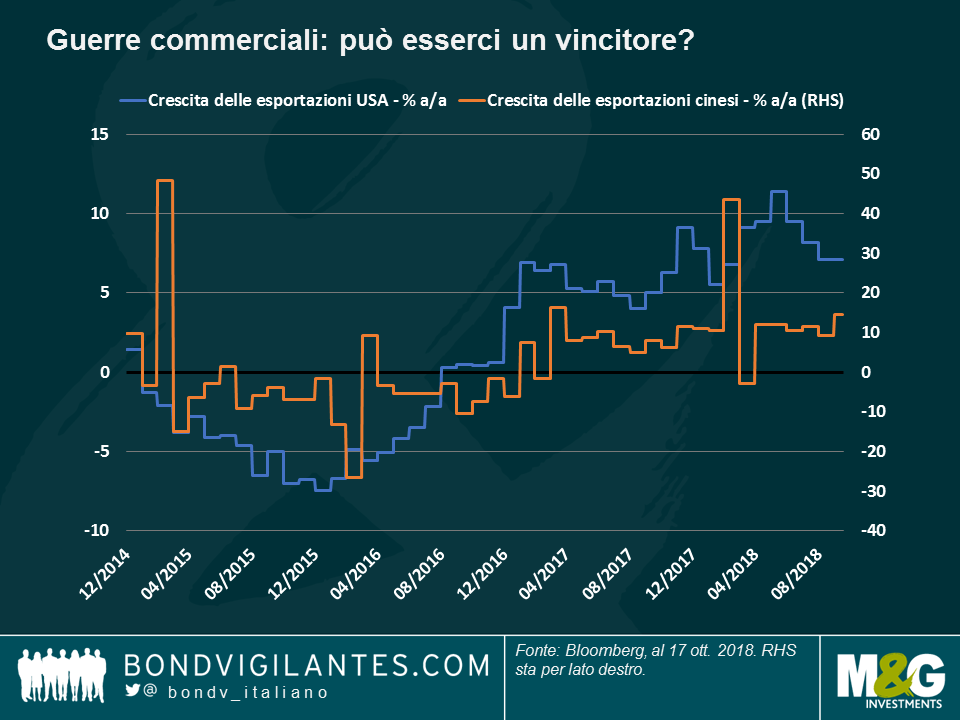

I Treasury USA in mano alla Cina: un messaggio dall’Oriente? La Cina, che esclusa la Fed, possiede più titoli del Tesoro statunitensi di chiunque altro, ha ridotto le posizioni per il terzo mese consecutivo in agosto, questa volta di 5,9 miliardi di dollari, scendendo a quota 1165 miliardi. Come si vede nel grafico, il debito della prima economia mondiale in mano all’economia n. 2 si è mosso più o meno di pari passo con il tasso di cambio fra le valute dei due Paesi: le posizioni in Treasury della Cina sono scese nel 2015-2016 (linea blu) mentre il renminbi perdeva valore contro il dollaro (arancio). Dopo una ripresa nel 2017 (con il dollaro in calo), adesso il valore di quelle posizioni si sta riducendo di nuovo, anche se non allo stesso ritmo della valuta. A un cambio di 6,92 contro il biglietto verde, il renminbi è molto vicino al minimo toccato verso la fine del 2016, un livello che aveva spinto Trump ad accusare la Cina di essere un manipolatore di valute. La guerra commerciale fra i due Paesi continua a innervosire i mercati e ha già indotto l’FMI a tagliare le previsioni di crescita mondiale per quest’anno. Resta da vedere chi ne risentirà di più: gli Stati Uniti, la Cina o entrambi in pari misura. Per il momento, come illustrato nel secondo grafico, le esportazioni cinesi sono costanti o in aumento, mentre quelle statunitensi stanno calando.

Offerta high yield: bassa. Le società di categoria inferiore all’investment grade stanno rinviando l’emissione di nuovi titoli, visto il rialzo dei tassi che rende più costoso il debito corporate. Finora in ottobre le nuove emissioni high yield negli Stati Uniti sono state particolarmente scarse, tanto che l’ammontare di capitali raccolti da inizio anno raggiunge appena i 178 miliardi di dollari ed è il più basso dal 2009. L’offerta limitata ha aiutato l’HY USA a generare un risultato dell’1,9% finora quest’anno e superare i titoli investment grade corrispondenti, che sono costati agli investitori una perdita del 3,1% nello stesso periodo. Questa sovraperformance è proseguita nonostante gli spread high yield abbiano toccato il minimo degli ultimi 11 anni, a quota 303 punti base (pb) rispetto ai Treasury, a marzo di quest’anno. Dal livello attuale di 336 pb, qualcuno sostiene che non ci sia molto margine residuo per ulteriori contrazioni, mentre secondo altri i fondamentali positivi e alcuni fattori tecnici come la carenza di offerta potrebbero dare sostegno all’asset class. Per altri approfondimenti, consigliamo la lettura del post del gestore di M&G Stefan Isaacs, “Spread HY, dietro le quinte”.

Come in ogni ottobre che si rispetti, sia i mercati azionari che quelli obbligazionari sono sprofondati di recente. Il presidente Trump non ha perso tempo ad affermare che la Federal Reserve (Fed) sta aumentando i tassi troppo rapidamente penalizzando la crescita. Altrettanto pronta la risposta dell’FMI: i rialzi della Fed sono legittimi. Chi ha ragione?

Si noti che il video è in inglese.

I dieci anni di tassi d’interesse bassi hanno dato alle imprese, ai governi e alle famiglie un’ottima occasione per caricarsi allegramente di debiti, almeno finora. Adesso che il costo del denaro inizia a risalire e, secondo le proiezioni, continuerà a farlo nei prossimi tre anni in quasi tutte le economie principali, non ci vorrà molto perché il peso degli interessi più alti ci ricordi che i pasti gratis non esistono.

Le società fortemente indebitate sono quelle più a rischio, pertanto gli investitori devono aspettarsi politiche di dividendi meno onerose e un numero minore di operazioni di riacquisto, andando avanti. Per un esempio indicativo, prendiamo il caso di Iqvia Holdings Inc., azienda statunitense di servizi informatici e tecnologici rivolti al settore farmaceutico e sanitario: fra il 2014 e il 2017, ha restituito agli azionisti 5,4 miliardi di dollari attraverso riacquisti di azioni e ha in programma un’altra operazione di buy-back da 1,25 miliardi di dollari nel 2018; nel frattempo, il debito lordo è cresciuto molto, da 6,3 miliardi nel 2013 (intero anno) a 10,7 miliardi di dollari solo nella prima metà del 2018. Questa società sarà in grado di proseguire con il suo generoso programma di riacquisti quando il debito diventerà più caro?

E non è solo questo a preoccupare: gli azionisti potrebbero vedere anche un impatto negativo sul corso azionario dovuto al calo di domanda conseguente alla riduzione di queste operazioni di restituzione di valore. Il debito a basso costo ha favorito una tale ondata di riacquisti che se le aziende ora iniziassero a tirare i remi in barca, rischierebbero di perdere proprio i più entusiasti acquirenti di azioni degli ultimi tempi: loro stesse!

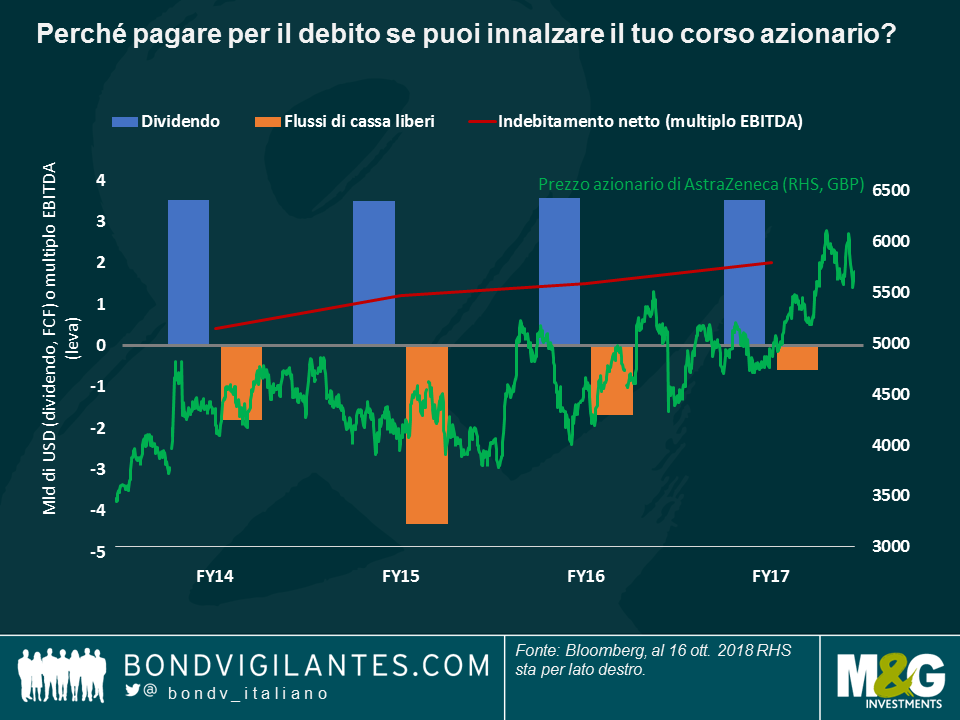

La fine del decennio di tassi quasi azzerati potrebbe mettere a rischio anche la qualità del credito. Guardiamo il colosso farmaceutico britannico AstraZeneca Plc, che di recente ha subito un declassamento da parte di Fitch, da A- a BBB+, dopo quello già decretato da S&P a luglio 2017. E non c’è da stupirsi: come si vede nel grafico, l’indice di leva finanziaria della società è aumentato e i flussi di cassa liberi sono rimasti negativi, eppure la generosa politica di dividendi non è cambiata. Questa scelta è piaciuta agli investitori, come riflette la linea del prezzo azionario (verde).

Da adesso in poi, sarà bene prestare più attenzione al dato dei flussi di cassa liberi (FCF), man mano che i tassi più alti cominciano a erodere uno dei parametri che riflettono più fedelmente la performance di una società. Il gigante statunitense delle telecomunicazioni AT&T, ad esempio, ha un debito lordo di 190 miliardi di dollari in bilancio: se i tassi sui prestiti aumentano di 50 punti base (pb), l’attuale FCF di 10 miliardi si ridurrebbe del 10%. Un eventuale aumento di 100 pb, invece, spazzerebbe via 2 miliardi di dollari di flussi di cassa.

In Europa si prevede un incremento dei costi di prestito, visto che la Banca centrale europea (BCE) ha intenzione di chiudere il programma di acquisti di asset entro la fine di quest’anno. A risentirne saranno le società il cui debito è stato incluso nel piano, dato che quelle obbligazioni ne sono state fortemente avvantaggiate. Per fare un esempio, la spagnola Telefonica ha un debito denominato in euro in scadenza nel 2027 che attualmente rende l’1,8%, molto meno delle stesse emissioni denominate in dollari USA che, a parità di scadenza, offrono un rendimento del 4,8%. Con l’inizio del tapering da parte della BCE, i tassi europei potrebbero iniziare a risalire riducendo la differenza fra i titoli in euro e quelli in dollari.

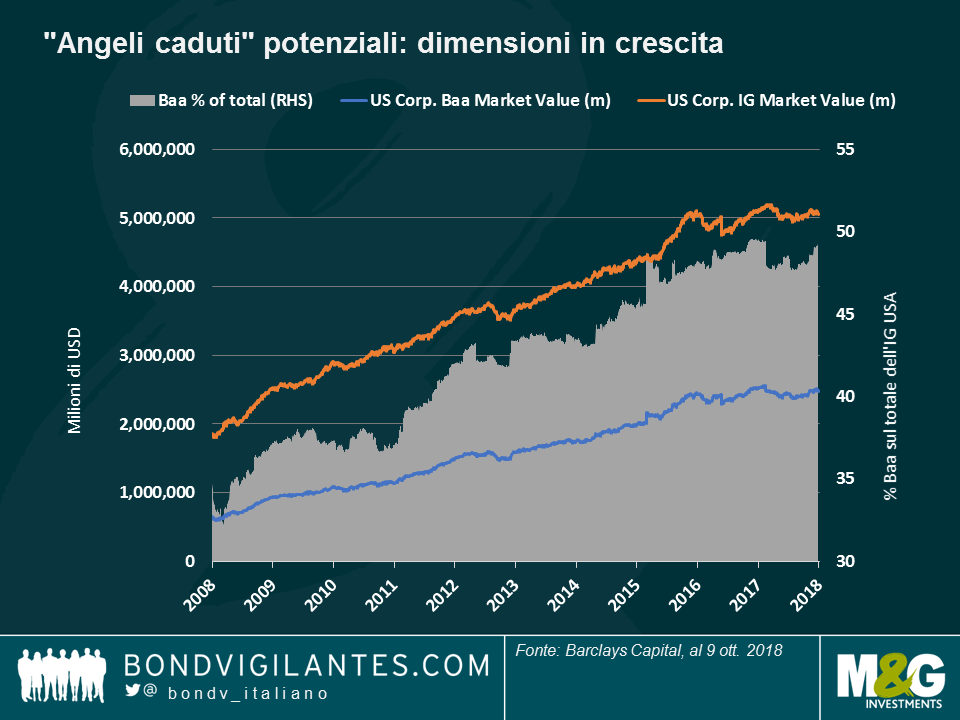

I cosiddetti “angeli caduti” potenziali, ossia le società con un rating di BBB/Baa, che è il livello più basso della categoria investment grade, potrebbero risultare particolarmente sensibili ai tassi più alti, poiché un eventuale declassamento li spingerebbe al di sotto della soglia investment grade, con conseguente aumento significativo dei costi di prestito. Si tratta di una prospettiva preoccupante soprattutto considerando che questa fascia specifica di rating si è ampliata negli ultimi anni: negli Stati Uniti, le società di categoria Baa rappresentavano circa un terzo dell’universo investment grade dieci anni fa, mentre ora sono quasi la metà, come si vede nel grafico:

Gli investitori azionari devono fare attenzione, tanto più che spesso non tengono conto dei vincoli cui sono soggette le società non IG (o high yield) per quanto riguarda la remunerazione degli azionisti: ad esempio, l’azienda tedesca di comunicazioni via cavo TeleColumbus non è autorizzata a erogare dividendi né a effettuare riacquisti di azioni, a meno che il rapporto di indebitamento non sia inferiore a 4,5 volte l’EBITDA. Analogamente, la compagnia di telecomunicazioni britannica TalkTalk dovrà interrompere lo stacco di dividendi dato che per statuto deve avere una leva massima di 2,75 volte (EBITDA), mentre il livello atteso attualmente per l’anno prossimo è di 3,1.

Cosa ne deriva?

Con la Federal Reserve statunitense che ha in programma altri rialzi dei tassi e la BCE pronta ad avviare la contrazione, è essenziale studiare attentamente i bilanci e dare preferenza alle società con un profilo di debito basso, che dovrebbero mostrarsi più resilienti in un ambiente di tassi in aumento. I finanziari, ad esempio, non solo hanno rinforzato i bilanci e ridotto i profili di rischio, ma dovrebbero anche beneficiare del rialzo del costo del denaro, potendo aumentare gli interessi addebitati ai clienti. Da questo link si può accedere a un video sulle prospettive delle banche statunitensi ed europee – e attenti all’abbuffata di debito!

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Mario Eisenegger e Stephen Wilson-Smith analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.