Panoramic Weekly: Sell-off dei mercati

I mercati obbligazionari globali hanno reagito rapidamente alla pubblicazione di mercoledì dei dati dei servizi USA, che hanno segnato il risultato migliore in 21 anni: I rendimenti a 10 anni negli Stati Uniti sono saliti al 3,11%, il livello più alto dal 2011, mentre il dollaro ha invertito la tendenza negativa di settembre per recuperare il livello di agosto. I rendimenti del Tesoro a 30 anni, di solito meno reattivi, sono saliti, portando alcuni investitori come il gestore di fondi M&G Richard Woolnough a sostenere che il mercato, spesso confrontato con un’anaconda gigante, potrebbe cambiare direzione – leggi il suo blog: Tassi a lungo termine statunitensi: l’anaconda gigante sta per cambiare direzione?

Anche i rendimenti dei sovrani europei e i mercati azionari sono balzati in avanti. L’ottimismo è stato ulteriormente sostenuto dai commenti del presidente della Federal Reserve (Fed) Jerome Powell, che all’inizio di questa settimana ha affermato che degli aumenti graduali sarebbero appropriati per la robusta economia statunitense. Anche se il dollaro in aumento ha inizialmente penalizzato le valute e i bond sovrani dei Paesi emergenti (EM), l’asset class ha comunque postato guadagni a cinque giorni per via della precedente solida performance. L’approccio cauto di Powell agli aumenti dei tassi aiuta ad ammortizzare il potenziale effetto negativo dei movimenti della Fed sugli EM, che stanno ancora recuperando dalle crisi turca e argentina in agosto.

Quasi tre su quattro delle 100 classi di attività tracciate da Panoramic Weekly hanno registrato guadagni negli ultimi cinque giorni di negoziazioni, con i titoli più deludenti principalmente provenienti dall’Europa. La proposta dell’Italia di raggiungere un disavanzo di bilancio del 2,4% del PIL nei prossimi tre anni è stata accolta con riluttanza dall’Unione europea, i cui funzionari hanno definito il piano “fuori linea”. I problemi dell’Italia hanno colpito altri asset europei e la moneta unica, scesa del 2% rispetto al biglietto verde negli ultimi cinque giorni di contrattazioni. Il peso messicano e il dollaro canadese hanno guadagnato quasi l’1% rispetto a un dollaro in aumento dopo la firma da parte degli Stati Uniti di un nuovo accordo commerciale con i due Paesi vicini, un accordo che non differisce molto dal precedente accordo di libero scambio nordamericano. Il petrolio è balzato in avanti.

Su:

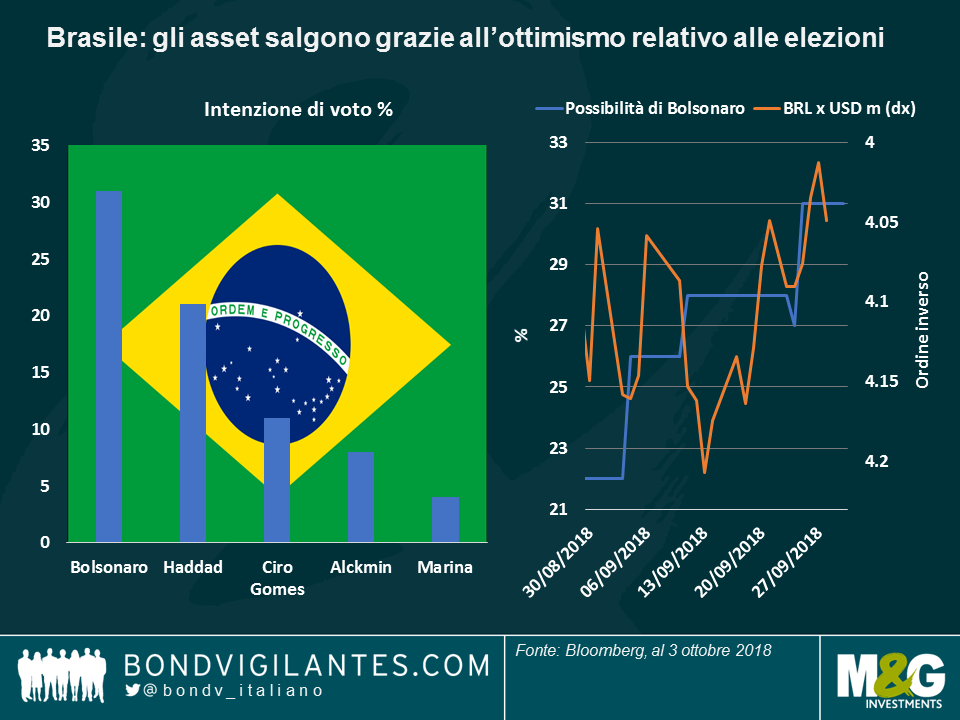

Brasile – Bolsosamba: I titoli di Stato brasiliani hanno guadagnato l’1,3% negli ultimi cinque giorni di contrattazioni e il real si è apprezzato del 5% rispetto al dollaro in aumento, la valuta con la performance migliore in un gruppo delle 16 divise principali. Il real ha ora recuperato circa metà del terreno perso da inizio agosto, quando le crisi turca e argentina hanno colpito altri Paesi emergenti. Previste per questa domenica le elezioni generali, che a detta degli investitori dovrebbero produrre un risultato relativamente favorevole per il mercato. Dopo il voto, con una tornata finale il 28 ottobre si dovrebbe determinare il candidato vincente. Attualmente i candidati favoriti sono il leader dell’estrema destra Jair Bolsonaro e il candidato del partito dei lavoratori Fernando Haddad. Secondo i mercati, con loro grande sollievo, nessuno dei due candidati dovrebbe adottare politiche fiscali radicali. Come si vede di seguito nel grafico di destra, il real si è rafforzato in quanto Bolsonaro ha migliorato le sue possibilità di voto. Per saperne di più sulle elezioni di questa settimana, guarda il video con gli investment specialist Pilar Arroyo e Robert Secker.

Petrolio – l’offerta conta: I prezzi petroliferi sono saliti a 75 dollari al barile, la cifra più elevata da fine 2014, quando la materia prima ha iniziato la sua corsa verso il basso, penalizzata dalla produzione in aumento di gas di scisto. Ora sembra in atto la dinamica opposta, in quanto le esportazioni dall’Iran stanno calando per via delle sanzioni USA. Le conseguenze delle tensioni geopolitiche sull’offerta hanno più che compensato i recenti dati che mostrano l’aumento delle scorte americane: il petrolio è aumentato del 50% rispetto ai circa 50 dollari al barile che aveva appena un anno fa. L’aumento potrebbe intaccare la crescita economica del prossimo anno, afferma il gestore di fondi M&G Jim Leaviss: Proprio come nel 2008? Petrolio su, contrazione BCE – manca solo un incidente sul credito. Clicca qui per leggere

Giù:

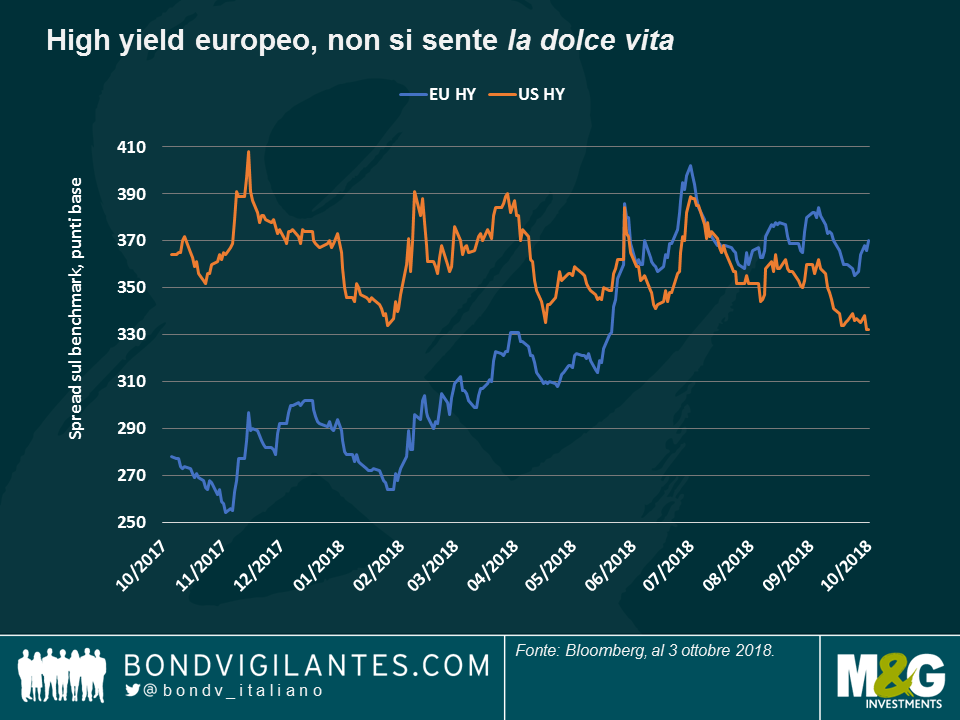

Titoli europei high yield – Catenaccio: Lo stile calcistico di difesa per cui è nota l’Italia sembra ora applicabile al mercato high yield europeo (HY), il cui indice è dominato dal Paese. Con una ponderazione del 14,7%, la recente performance deludente delle imprese italiane ha pesato sull’indice e fatto aumentare il premio richiesto dagli investitori per detenere l’asset class rispetto alla sua controparte statunitense. Dopo anni di negoziazione al di sotto del premio USA, gli spread europei hanno superato quelli degli Stati Uniti dopo le elezioni italiane di quest’anno. Da allora, l’asset class ha risentito dell’incertezza sul bilancio italiano, pur avendo una qualità del credito mediamente superiore a quella della sua rivale americana. L’HY europeo presenta inoltre un rischio di interesse inferiore, con una duration media di 3,8 anni, inferiore al 3,97 degli Stati Uniti. Stando al fund manager di M&G James Tomlins, la performance deludente dell’indice HY europeo quest’anno è stata principalmente dovuta a una lista di nomi specifici, incluse due compagnie edilizie italiane. Leggi il blog: Attenzione: Rischio da “orlo del precipizio” nell’High Yield europeo .

Franco svizzero, meno rifugio : Un tradizionale titolo rifugio in tempi di difficoltà, la valuta svizzera non è riuscita questa settimana a impennarsi contro il dollaro, mentre Italia e Bruxelles si sono scontrate sul deficit di bilancio. In effetti, il franco si è indebolito del 2,5% nei confronti della valuta statunitense negli ultimi cinque giorni di negoziazione, soprattutto perché il paese sta avendo anche le proprie tensioni con l’UE, prevalentemente per gli accordi commerciali, compreso l’accesso che gli investitori UE potrebbero avere o meno alle azioni svizzere. I politici svizzeri possono tuttavia ritenersi soddisfatti, in quanto hanno ripetutamente lamentato la tradizionale forza della valuta.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes