La MAS e la sua singolare politica di contrazione monetaria

Nella sua ultima dichiarazione semestrale, l’Autorità Monetaria di Singapore ( Monetary Authority of Singapore, MAS) ha dichiarato che avrebbe leggermente inasprito la politica monetaria aumentando l’inclinazione di apprezzamento della fascia del tasso di cambio effettivo nominale del dollaro di Singapore (S$ NEER).

Si tratta del secondo aumento quest’anno, seguito a quello di aprile, e conferma la contrazione monetaria più ampia recentemente vista su numerose economie asiatiche, quali Corea del Sud, Malaysia, Indonesia, India e Filippine, che hanno tutte recentemente aumentato i propri tassi per controllare l’inflazione.

Potrebbe sembrare piuttosto inusuale che lo strumento principale della MAS per adeguare la politica monetaria consista in un intervento diretto sui mercati valutari a pronti e a termine piuttosto che nell’utilizzo di tassi di interesse. Eppure, Singapore non è il solo Paese ad agire in questo modo: Costa Rica, Laos, Libano, Nigeria e Vietnam hanno tutti regimi simili, anche se questi Paesi gestiscono tipicamente la loro valuta rispetto al dollaro USA, piuttosto che rispetto a un paniere ponderato sulla base degli scambi commerciali come Singapore. Uno studio pubblicato nel 2014 da Chow et al. ¹ha messo in luce come per le economie piccole e aperte come Singapore (nel 2017 il commercio rappresentava oltre il 300% del PIL) i regimi monetari basati sui tassi di cambio siano risultati più idonei alla gestione degli shock esterni rispetto ad approcci incentrati sui tassi di interesse.

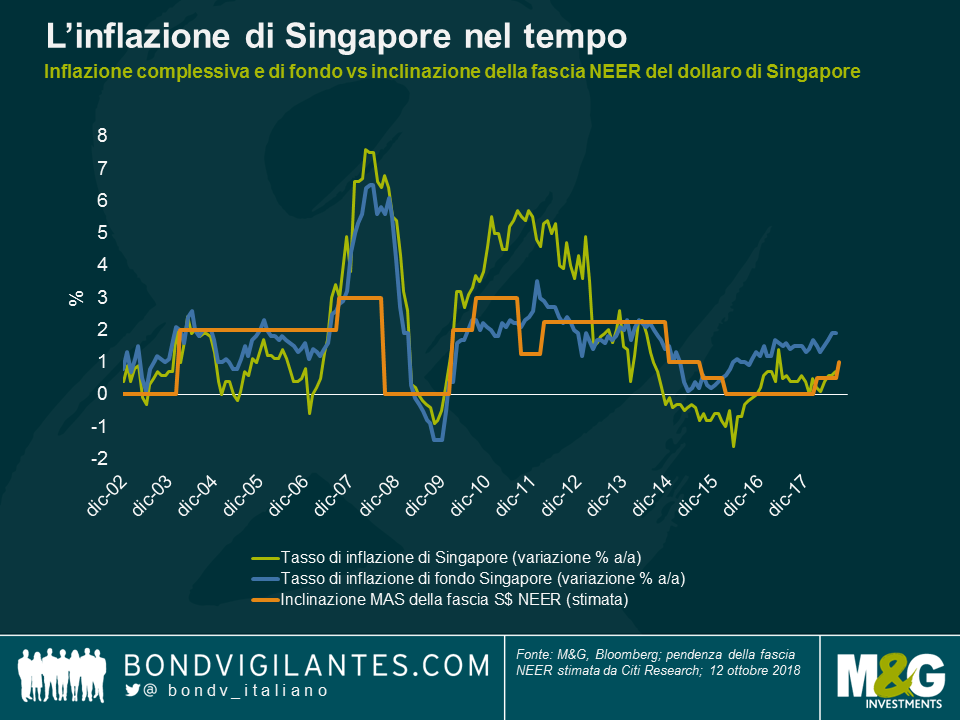

Il sistema di tassi di cambio variabile gestito da Singapore è in uso dal 1981 e presenta un track record relativamente positivo nell’apportare stabilità dei prezzi, come evidenziato dal grafico seguente.

Il grafico mostra inoltre l’inclinazione stimata della fascia NEER del dollaro di Singapore (linea arancione), espressa in apprezzamento percentuale del dollaro di Singapore rispetto al paniere ponderato sulla base degli scambi commerciali per anno (come stimato da Citi Research). Storicamente, la MAS ha incrementato quest’inclinazione quando l’inflazione ha superato l’obiettivo di inflazione implicita del 2% (per esempio nell’ottobre 2007 e nell’ottobre 2010) e l’ha ridotta in fasi di inflazione più contenuta (ottobre 2008 e gennaio 2015). Con la prospettiva mostrata dal grafico, vediamo anche che, nonostante gli aumenti di quest’anno, la politica monetaria resta comunque ampiamente accomodante (l’inclinazione NEER del dollaro di Singapore resta relativamente modesta, probabilmente circa all’1%, stando alla Citi Research).

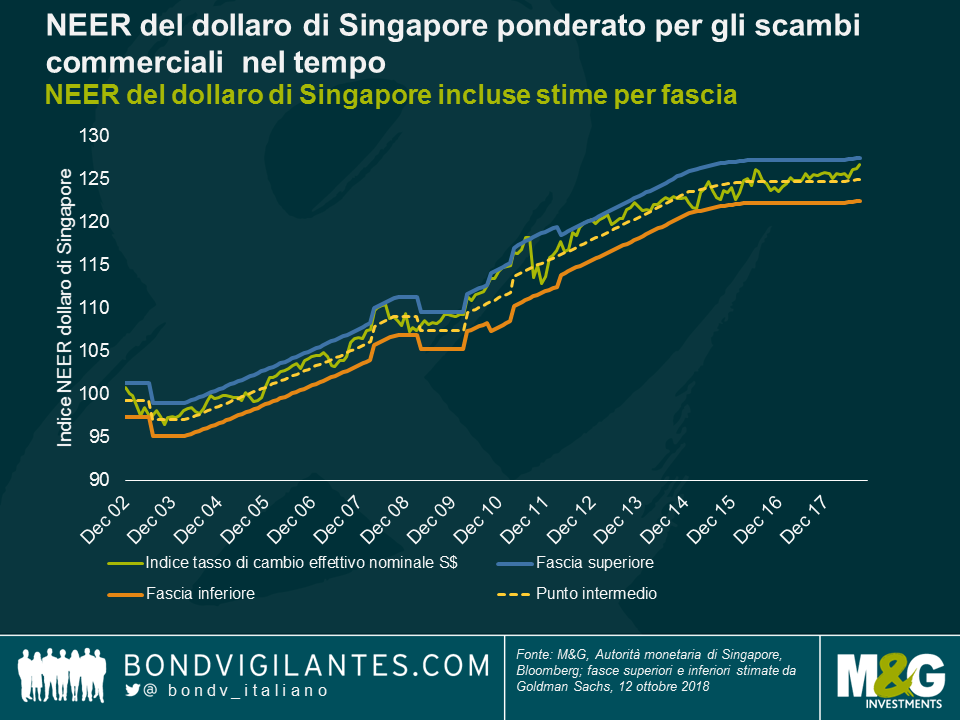

Per quel che riguarda la valuta stessa, il dollaro di Singapore è stato relativamente stabile rispetto al paniere ponderato sulla base degli scambi commerciali negli ultimi due anni, anche se ha recentemente iniziato ad apprezzarsi come evidenziato dal grafico seguente, che mostra il tasso di cambio ponderato sulla base degli scambi commerciali del dollaro di Singapore calcolato dalla MAS, e stime per la fascia della politica monetaria di Goldman Sachs. L’obiettivo della MAS di raggiungere un apprezzamento graduale del dollaro di Singapore nel tempo riflette i solidi fondamentali del Paese e la sua crescita elevata di produttività, che contribuiscono ad assicurare stabilità dei flussi di capitale.

L’utilizzo dei tassi di cambio come strumento principale di adeguamento della politica monetaria implica che la MAS ceda controllo sui tassi di interesse interni, ora guidati dalle forze di mercato e dalle aspettative degli investitori sui movimenti valutari. Ciò rafforza un principio noto come “la Trinità impossibile”, secondo il quale un Paese non può simultaneamente conciliare libera mobilità di capitali, un tasso di cambio estero fisso e il controllo dei tassi di interesse.

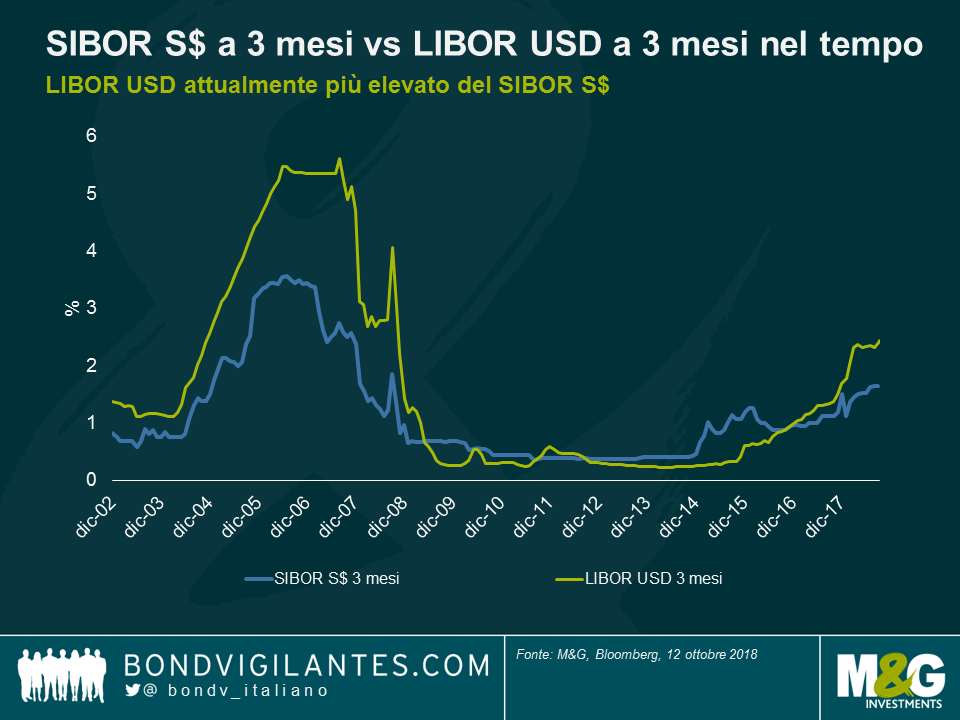

Il grafico di seguito mostra una misura di tassi di interesse a Singapore, SIBOR S$ a 3 mesi rispetto a tassi LIBOR USD a 3 mesi negli Stati Uniti. Pur essendoci un rapporto positivo tra i due, la situazione è recentemente divenuta divergente, con il LIBOR USD attualmente superiore al SIBOR S$, ciò in parte perché gli investitori si aspettano ora che il dollaro di Singapore si apprezzi rispetto al dollaro USA nel tempo e pertanto sono disposti ad accettare un rendimento inferiore sul dollaro di Singapore, basandosi sul fatto che l’apprezzamento valutario compenserà il differenziale di rendimento. Un concetto noto come parità scoperta dei tassi di interesse.

Guardando al futuro, a parte le difficoltà interne causate dai prezzi delle abitazioni elevati e dall’invecchiamento della popolazione, le prospettive economiche di Singapore rimangono relativamente solide. La crescita dovrebbe rallentare marginalmente, ma rimane al di sopra della tendenza, e l’inflazione di fondo dovrebbe salire ulteriormente e stabilizzarsi appena al di sopra dell’obiettivo del 2% di inflazione con il diminuire della capacità inutilizzata nel mercato del lavoro. Inoltre, la banca centrale ha accumulato nel tempo enormi quantità di riserve di valuta estera e il debito pubblico di Singapore è uno dei pochi al mondo ad essere valutato con giudizio AAA da tutte e tre le principali agenzie di rating.

Per questo motivo, possedere attività in dollari di Singapore all’interno di un portafoglio obbligazionario globale potrebbe essere molto vantaggioso nel tempo. Se la crescita globale dovesse continuare sulla sua traiettoria ascendente, è probabile che il dollaro di Singapore continui ad apprezzarsi gradualmente rispetto al paniere valutario, come previsto dal MAS. D’altra parte, se le tensioni commerciali globali e i rischi geopolitici dovessero peggiorare in modo significativo, i solidi fondamentali di Singapore e gli interventi del MAS dovrebbero contribuire a limitare l’entità del deprezzamento. Ad esempio, durante l’ultima crisi finanziaria globale, il dollaro di Singapore ha ampiamente superato l’euro e la sterlina.

¹ “Scelta del regime monetario a Singapore: La regola di Taylor potrebbe sovraperformare la gestione dei tassi di cambio?”

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes