Fine dell’austerità nel Regno Unito? Ecco a voi il budget d’autunno

Le riunioni della settimana per la definizione del budget e della politica della Banca d’Inghilterra potrebbero fare luce su una delle questioni che stanno più a cuore agli investitori e a milioni di contribuenti: dopo otto anni di contrazione della spesa, l’austerità è finita? E l’onere di sostenere l’economia sta passando dalla politica monetaria a quella fiscale? Non ci conterei troppo, il che dovrebbe far sorridere i detentori di gilt, almeno per il momento. Vediamo perché.

Nel suo discorso al congresso del Partito Conservatore tenutosi di recente, il primo ministro Theresa May ha affermato che il Regno Unito sta per vedere la fine dell’austerità, suscitando un certo ottimismo sulla spesa pubblica in vista del budget di quest’anno. Dopo tutto, il ministro delle Finanze, Philip Hammond, qualche carta da giocare ce l’ha: le entrate più consistenti e la spesa minore nell’anno finanziario in corso fanno presagire un livello di prestito statale inferiore di circa 5-6 miliardi di sterline a quello indicato a marzo nelle previsioni di primavera (che probabilmente comporterà una ridotta emissione di gilt – di cui parleremo più avanti). Il consenso si aspetta anche un ulteriore calo dell’indebitamento nel prossimo anno finanziario, che potrebbe riportare il Regno Unito ai livelli precedenti la crisi del 2007-08.

Il tutto suona piuttosto bene, ma la recente conferenza IFS Green Budget dell’Institute for Fiscal Studies ha dipinto uno scenario meno roseo, soprattutto per quanto riguarda il debito netto del settore pubblico britannico, che resta alto nonostante la lenta riduzione in corso. L’indebitamento è tuttora superiore ai livelli pre-crisi e con la crescita che si prospetta ancora fiacca (le previsioni indicano un’espansione dell’1,5% per anno dal 2017 al 2023, a fronte di una media pre-crisi del 2,7%), anche il rapporto debito/PIL del Regno Unito è destinato a rimanere elevato.

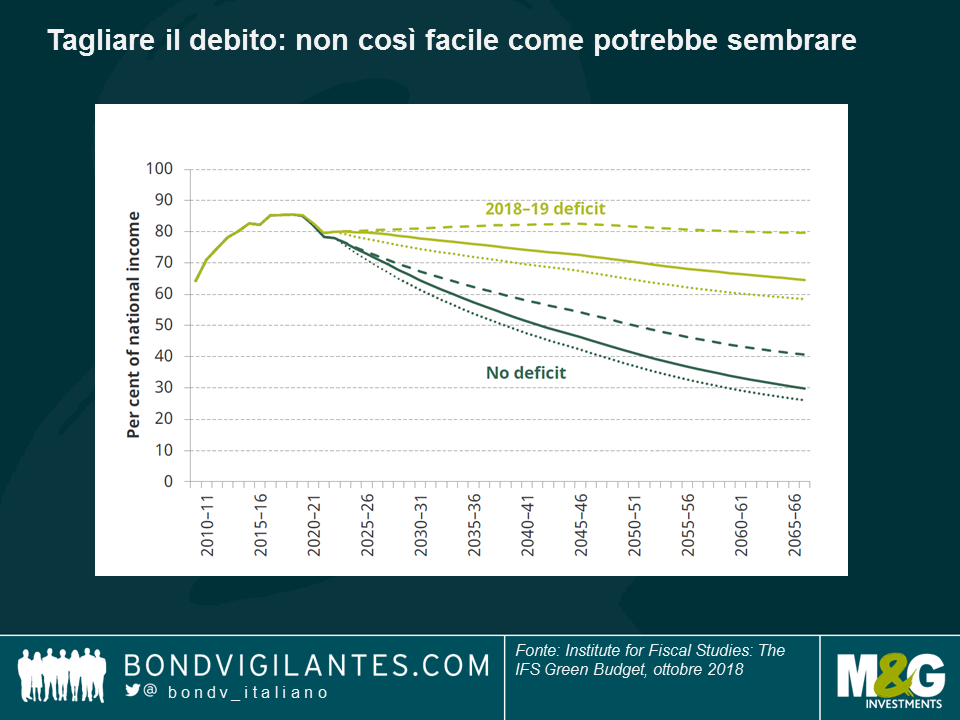

Nonostante i risparmi del Cancelliere, il livello del debito, attualmente intorno all’85% del PIL, continua a preoccupare e riduce lo spazio di manovra fiscale in caso di crisi. Nel grafico in basso, l’IFS mostra le implicazioni per il debito in futuro: mantenendo un deficit pari all’1,8% del reddito nazionale, il debito netto del settore pubblico si ridurrebbe così lentamente nel corso del tempo che nel 2040 risulterebbe ancora superiore al 70% del reddito nazionale. Eliminare completamente il debito comporterebbe un’accelerazione di questo calo, ma è uno scenario realistico? Tanto per cominciare, entrambe le ipotesi poggiano sul presupposto di una crescita costante.

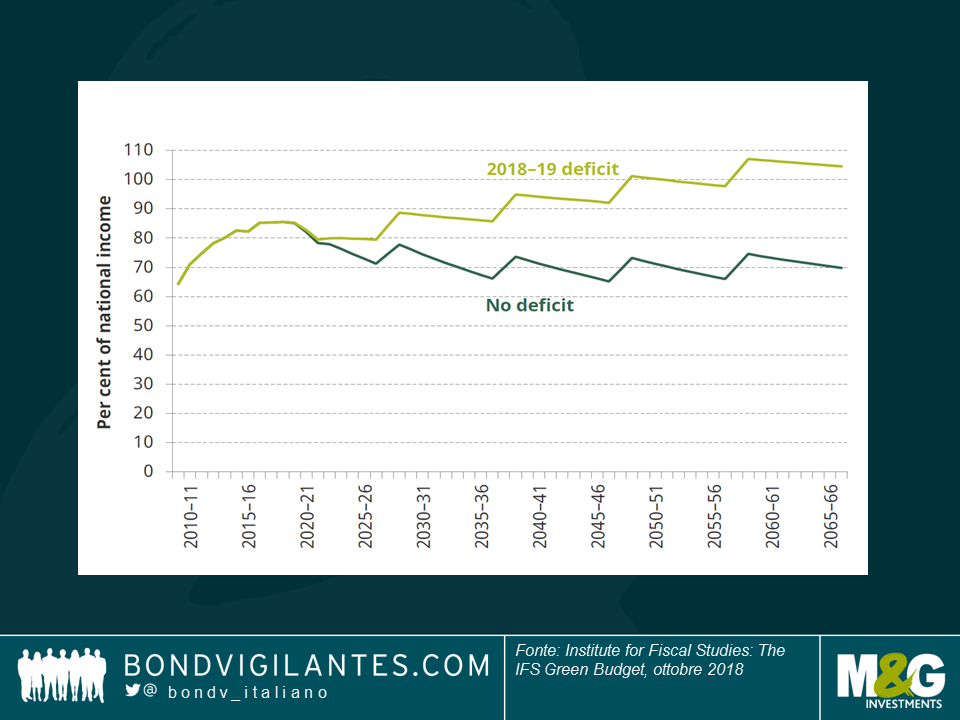

Uno sguardo più approfondito, però, restituisce un quadro a tinte ancora più fosche: come si vede nel secondo grafico, considerando l’impatto delle recessioni l’IFS rileva che, quand’anche il governo riuscisse ad azzerare il deficit, dal 2021-2066 il debito come percentuale del reddito nazionale sarebbe comunque superiore ai livelli del 2010 in entrambi gli scenari.

Già eliminare il deficit si presenta come un’impresa, ma ci sono altri motivi per non essere troppo ottimisti. Il governo si è impegnato a innalzare il tetto di remunerazione nel settore pubblico e a spendere altri 20 miliardi di sterline per il sistema sanitario nazionale, con un impatto che potrebbe arrivare all’1% del PIL entro il 2022-23. Da dove arriveranno i fondi per finanziare questi piani? Ed ecco a voi il budget d’autunno. Tuttavia, dato che il programma del Partito Conservatore esclude qualsiasi modifica delle aliquote IVA, delle imposte sul reddito e dei contributi previdenziali (da cui proviene circa il 60% delle entrate fiscali), non mi è affatto chiaro in che modo il Regno Unito possa ridurre il debito.

Personalmente tendo a pensare all’economia in termini di componenti della domanda aggregata (ossia, consumi, investimenti, spesa pubblica ed esportazioni nette). Guardo con un certo scetticismo alla capacità dei consumatori di tenere in piedi l’economia britannica (il tasso di risparmio è ai minimi pluriennali, mentre la pressione sulla crescita dei salari reali è un dato preoccupante) e sugli investimenti delle imprese incombe l’incertezza dei rapporti commerciali. Sul fronte delle esportazioni nette, il Regno Unito ha visto un’impennata dell’export dovuta al deprezzamento della valuta, ma le importazioni rimangono elevate, dato che l’effetto di sostituzione non si manifesta immediatamente. Come se non avessi motivi sufficienti per essere pessimista sull’economia britannica (e ho intenzionalmente evitato l’argomento Brexit!), neanche lo stato delle finanze pubbliche suscita particolare buonumore.

Quali sono le implicazioni per i titoli di Stato britannici? La riduzione del prestito (e quindi dell’attività di emissione) quest’anno dovrebbe favorire gli investitori che possiedono gilt, ma il grado di incertezza su come farà il governo a finanziare la spesa extra in programma potrebbe rivelarsi il classico bastone fra le ruote. Eventuali revisioni al ribasso del prestito nei prossimi anni comporterebbero una contrazione dell’offerta di gilt e, con ogni probabilità, una reazione drastica del mercato con conseguente rally dei titoli di Stato britannici. Questo fenomeno, però, potrebbe rivelarsi di breve durata, in quanto mi aspetto che nel breve termine saranno ancora i fattori politici, e non quelli economici, a dettare l’andamento dei rendimenti.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes