Panoramic Weekly: La Fed rinnova il contratto a Goldilocks

Se gli investitori hanno goduto di uno scenario da sogno nel 2017, con la crescita abbastanza robusta da stimolare gli utili, ma non così rapida da richiedere bruschi rialzi dei tassi, molti si aspettavano che il 2018 sarebbe stato più come l’anno dell’Orso, caratterizzato da un ciclo di decisa contrazione – questo fino al 28 novembre. Poi il presidente della Fed, Jerome Powell, ha detto che il tasso ufficiale attuale è appena al di sotto del tasso di inflazione stabile, suggerendo che la banca centrale potrebbe rallentare l’avanzata lungo il percorso di normalizzazione delineato in ottobre. L’impennata dei titoli azionari è stata accompagnata da un calo dei rendimenti obbligazionari, con quello dei Treasury a 10 anni sceso appena sotto il 3% per la prima volta da settembre, mentre gli spread degli asset di rischio, come i titoli high yield, si sono contratti.

Le parole incoraggianti di Powell sono arrivate dopo che il petrolio ha perso 20 dollari al barile negli ultimi due mesi attestandosi poco sopra i 50 USD, il livello più basso da oltre un anno. Anche i dati economici hanno deluso negli Stati Uniti (comparto immobiliare, produzione industriale, vendite di beni durevoli e fiducia dei consumatori), mentre l’esito delle recenti elezioni di metà mandato, sfavorevole per il presidente Trump, riduce la probabilità di ulteriori sgravi fiscali, a potenziale scapito della crescita. Nella settimana fino al 29 novembre, anche gli indici PMI europei sono risultati inferiori alle aspettative. Dopo aver tagliato le previsioni di crescita mondiale appena un mese fa, l’FMI ha lanciato l’allarme per i dati più fiacchi su scala globale e le nuvole nere che si stanno addensando all’orizzonte. Le tensioni geopolitiche erano ancora in primo piano, alla vigilia del vertice del G20 a Buenos Aires, dove Trump e il presidente cinese Xi potrebbero trovare un’intesa con ricadute positive per gli asset di rischio. Nel Regno Unito lo scenario sembra altrettanto in bilico: i rendimenti sui gilt sono scesi dopo che il primo ministro, Theresa May, ha raggiunto un accordo con l’UE sulla Brexit, ma tutto può cambiare se non otterrà l’avallo del Parlamento l’11 dicembre. Una bocciatura decisa potrebbe determinare l’indizione di elezioni generali o persino di un nuovo referendum. In tutta questa incertezza, gli investitori sono rincuorati dall’ipotesi che lo scenario “Goldilocks” possa protrarsi ancora un po’.

Su

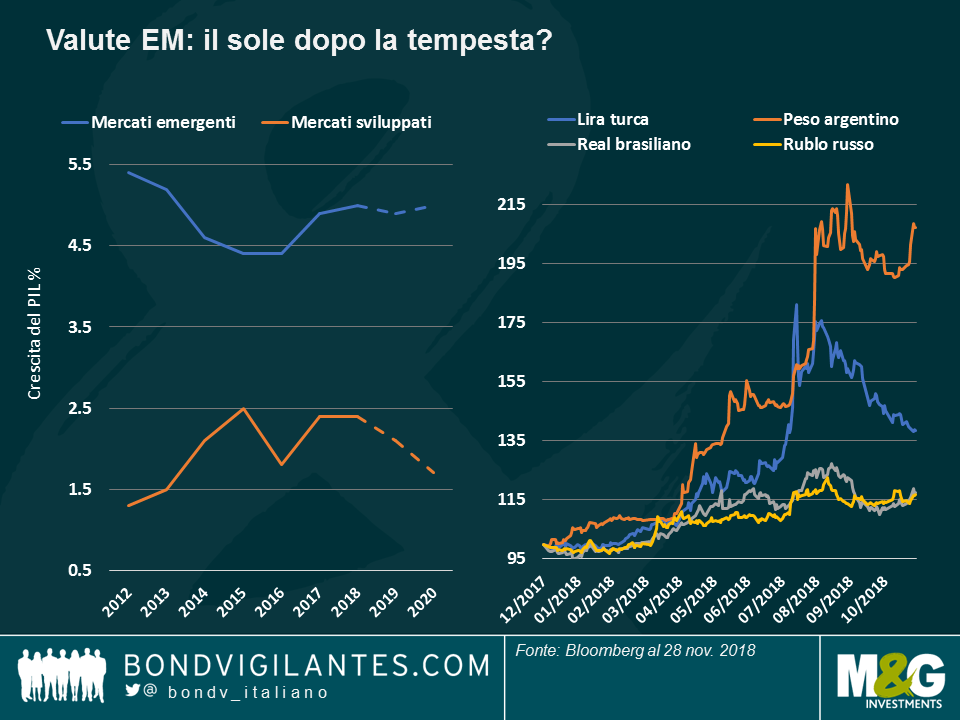

Valute dei mercati emergenti: sole d’inverno. Novembre si è rivelato un mese positivo per le valute dei Paesi emergenti (EM): nonostante la recente correzione scattata sul credito mondiale, i titoli sovrani della regione denominati in valuta locale finora nel mese hanno generato un guadagno dell’1,3%, che aumenta all’1,9% se tradotto in dollari USA, visto l’apprezzamento valutario. Come si vede nel grafico, la lira turca (linea blu) ha messo a segno una solida performance con un rialzo del 6,7% sul biglietto verde da inizio mese, che ha sostanzialmente dimezzato le perdite subite nel corso dell’estate. Ora gli investitori sembrano meno preoccupati per i fondamentali della Turchia, soprattutto considerando che il crollo dei prezzi petroliferi ha dato sollievo alla bilancia dei pagamenti del Paese. Anche l’India, altro grande importatore di petrolio, ha visto la valuta guadagnare quasi il 5% da inizio novembre, in particolare dopo che gli Stati Uniti hanno rinunciato ad alcune sanzioni contro l’Iran consentendo al Paese di continuare a esportare greggio. Stessa sorte per il rand sudafricano, che dopo aver perso il favore degli investitori a causa dell’alto disavanzo corrente e di bilancio, è rimbalzato in seguito alla decisione della banca centrale di innalzare i tassi, dal 6,50% al 6,75%, e tagliare le proiezioni di inflazione. Dopo la bufera estiva in cui l’incertezza originata in Turchia e in Argentina si era diffusa ad altri mercati emergenti, adesso gli investitori hanno riportato l’attenzione sui fondamentali. Come si vede nel grafico, le prospettive di crescita sono molto più incoraggianti per la regione EM che per i mercati sviluppati.

Italia: gli ultimi saranno i primi. Ancora in profondo rosso finora nel 2018, a sorpresa i titoli di Stato italiani occupano il primo posto nella classifica delle performance settimanali delle 100 asset class obbligazionarie monitorate. Questi guadagni, che riducono la perdita da inizio anno al 4,7%, sono il risultato di un apparente avvicinamento fra le posizioni dell’Italia e dell’UE sul deficit di bilancio del Paese. I contrasti con Bruxelles sulla disciplina fiscale vanno avanti dall’insediamento del nuovo governo dopo le elezioni di maggio e le tensioni che ne sono derivate, oltre a far aumentare gli spread sui titoli governativi e societari italiani, hanno influito negativamente anche sugli asset europei in generale. Nella settimana in esame, la prospettiva di un accordo ha risollevato il morale e anche la performance degli indici high yield europei in cui l’Italia ha un peso del 15%, superiore a quello di ogni altra nazione.

Giù

Settore auto: il canarino nella miniera di carbone? Le vendite di automobili non sono più il motore dell’economia, anzi, somigliano piuttosto a una foratura nelle ruote della crescita mondiale. Forse dipende dalle guerre commerciali su scala mondiale, o magari dal fatto che nei mercati sviluppati la popolazione media sta invecchiando e i giovani usano i sevizi on demand, oppure dal nuovo regime di test sulle emissioni inquinanti introdotto dall’UE. Come si vede nel grafico, la crescita annualizzata delle vendite di auto nel mondo sta scendendo sempre più a livelli negativi, tanto che quello automobilistico è il peggiore fra i settori high yield statunitensi finora quest’anno, con una flessione del 7,3%. All’inizio della settimana considerata, il gigante GM ha annunciato di avere in programma tagli di personale e la chiusura di ben cinque impianti in Nord America. A peggiorare le cose, l’FMI non vede un quadro più roseo all’orizzonte, ma anzi si aspetta un rallentamento della crescita soprattutto nelle economie sviluppate, a causa dell’invecchiamento della popolazione, della produttività lenta e dei tassi in rialzo. Negli Stati Uniti, la fine del recente stimolo fiscale potrebbe essere un altro fattore avverso per l’espansione economica. Gli investitori high yield sembrano aver scontato i tempi duri che ci aspettano. Finora quest’anno i settori HY con le migliori prestazioni sono stati quelli più resistenti, ossia i supermercati e le aziende farmaceutiche, in rialzo rispettivamente del 7,8% e del 6,7%.

TIPS: inversione di rotta. Nella settimana in esame, i titoli del Tesoro statunitense protetti dall’inflazione (TIPS) hanno ceduto lo 0,6% portando al 2,7% le perdite da inizio anno per gli investitori. Il declino è derivato principalmente dai prezzi del petrolio in caduta libera e dai dati poco convincenti. Ciò non toglie che, secondo alcuni investitori, con i rendimenti nominali sui titoli USA decennali al 3,0% e i tassi di breakeven (ossia le aspettative di inflazione) all’1,93%, un tasso reale superiore all’1% risulta attraente rispetto a quelli negativi, in termini reali, tuttora vigenti in gran parte dei mercati sviluppati dove l’inflazione supera il livello del tasso base ufficiale.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes