Panoramic Weekly: Le false notizie (commerciali) affondano i mercati. Le obbligazioni corrono

I mercati obbligazionari globali sono balzati in avanti negli ultimi cinque giorni di negoziazione, poiché il crollo dei prezzi del petrolio, la debolezza dei dati statunitensi e la delusione per l’impatto reale di una tregua commerciale di 90 giorni tra Stati Uniti e Cina hanno determinato un forte appiattimento della curva dei rendimenti USA, che ora è a soli 12 punti base dall’inversione. L’appiattimento si è accentuato dopo che il presidente americano Trump ha attenuato i suoi recenti commenti sull’accordo commerciale USA-Cina raggiunto durante il fine settimana a Buenos Aires. Neanche la nomina di Robert Lightizer, un famoso falco commerciale americano, per guidare la prossima tornata di negoziati commerciali ha certo aiutato. L’ambiente è stato ulteriormente frenato da una correzione globale di azioni, dai dati europei deludenti delle PMI e dai violenti disordini anti-austerità di Parigi. Anche i problemi della Gran Bretagna si sono intensificati con l’avvicinarsi del cruciale voto parlamentare dell’11 dicembre sulla Brexit.

Solo quattro delle 100 asset class a reddito fisso tracciate da Panoramic Weekly non sono riuscite a guadagnare nel contesto negativo, compresi i prestiti a leva finanziaria statunitensi, che di solito vanno bene in un contesto di tassi in aumento. La probabilità implicita di mercato di un aumento dei tassi della Federal Reserve la prossima settimana è scesa al 74%, rispetto all’80% della scorsa settimana. Neanche l’high yield europeo è riuscito a produrre rendimenti positivi, trascinato al ribasso dalle continue problematiche dell’Italia per il deficit di bilancio. Le obbligazioni con lunga duration hanno registrato la migliore performance, data la loro maggiore sensibilità ai tassi di interesse: I titoli indicizzati all’inflazione nel Regno Unito sono saliti del 3,4% negli ultimi cinque giorni di negoziazione, mentre i Treasury a 25 anni hanno registrato un rendimento del 2,7%. I dubbi sulla crescita degli Stati Uniti hanno punito il dollaro, alimentando una ripresa dei titoli di Stato e delle valute dei mercati emergenti (EM). Le valute EM sono state sostenute anche da ulteriori aumenti dei tassi in Corea del Sud e Pakistan. I differenziali di credito si sono ampliati soprattutto a causa del tono generalmente pessimistico, ma il calo del tasso di base sovrano sottostante ha compensato la caduta, aiutando la maggior parte delle asset class societarie a conseguire rendimenti positivi.

Su:

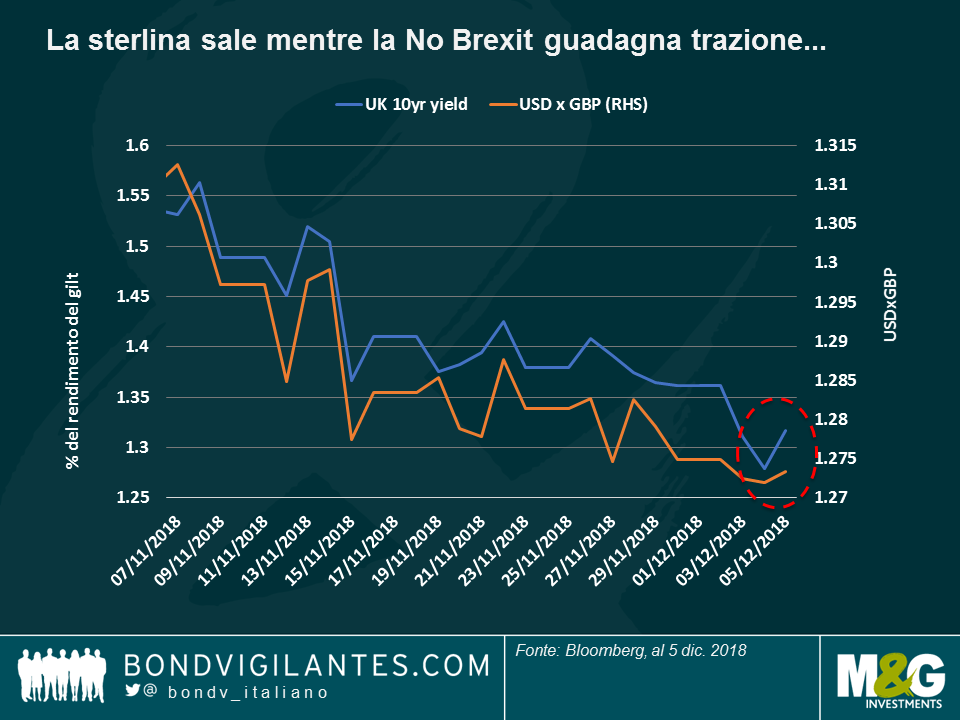

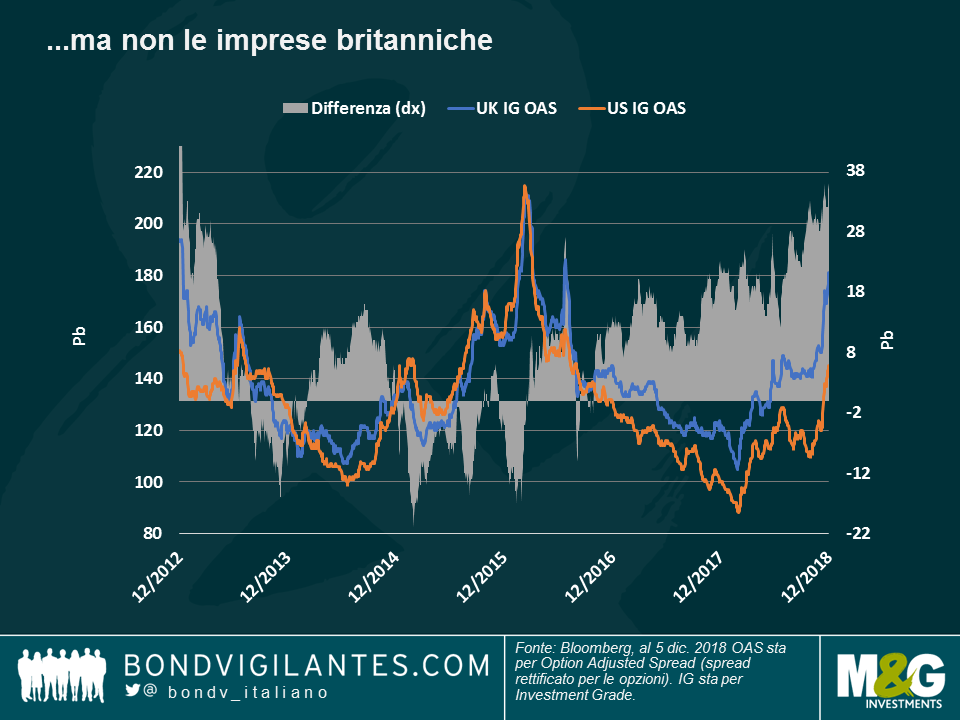

Regno Unito: Brexit o non Brexit: In uno stile drammatico veramente shakespeariano, la Camera dei Comuni ha cercato di aumentare la sua voce in capitolo nel caso in cui l’accordo Brexit del Primo Ministro Theresa May non dovesse superare il voto dell’11 dicembre in Parlamento come ampiamente previsto. Al momento, rimangono decisamente aperte diverse possibilità tra cui: una sfida di leadership tra i conservatori, un’elezione generale, un secondo referendum sull’adesione all’UE, un rinvio della decisione di uscita dall’Unione e persino la revoca totale dell’accordo. I mercati finanziari hanno interpretato gli sviluppi come un segnale del fatto che la permanenza all’interno dell’Unione europea potrebbe diventare una possibilità crescente, il che ha alimentato un leggero apprezzamento della sterlina. Come si vede nel primo grafico, sono aumentati anche i rendimenti dei gilt, a fronte di una minore domanda di titoli rifugio. Le aspettative di inflazione si sono leggermente attenuate, in quanto una sterlina più forte aiuta a contenere la crescita dei prezzi delle importazioni. Le aziende britanniche, tuttavia, non hanno visto alcun sollievo: la differenza tra il premio di rischio richiesto dagli investitori per detenere obbligazioni Investment Grade britanniche rispetto alle loro omologhe americane ha continuato ad aumentare, raggiungendo i 36 punti base (bps), livello più elevato dal 2012, al culmine della crisi del debito sovrano europeo. Dopo due tumultuosi anni di trattative, in questa fase solo una cosa sembra certa: non abbiamo ancora visto tutto.

Rendimenti EM, compensano il rischio? I titoli EM hanno avuto un 2018 difficile, principalmente per via dei timori di rallentamento della crescita globale, di un dollaro in ascesa e dei problemi legati ai singoli Paesi come Argentina e Turchia. Uno degli indici principali dell’asset class, il JP Morgan per debito sovrano Em denominato in dollari USA (EMBI) ha ceduto il 5% da inizio anno, zavorrato anche dalla magra performance dei Paesi esportatori di petrolio, quali Brasile, Messico e Venezuela. Tuttavia il calo ha aumentato il rendimento dell’EMBI a 7%, il più elevato dalla creazione dell’indice nel 2009, un livello ritenuto soddisfacente da parte di alcuni investitori in termini di compensazione per il rischio.

Giù:

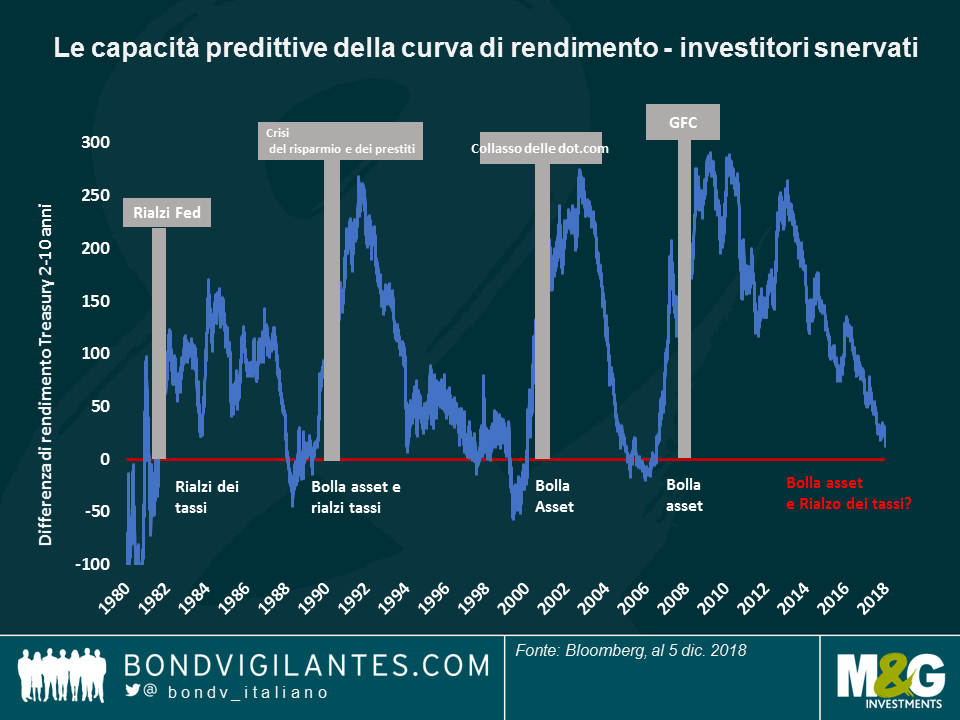

Curva dei rendimenti USA, in flessione: Gli investitori obbligazionari di solito amano le curve perché la convessità aumenta i guadagni e riduce le perdite – ma non tutti apprezzano le curve che sono ora in offerta: la differenza tra i Treasury a 10 e 2 anni è scesa a soli 11 punti base, la più modesta dal 2007 e vicina alla linea di inversione – di solito un segno di recessione. Come si vede nel grafico, le inversioni di curva hanno spesso preceduto le recessioni (barre grigie), di solito innescate da una bolla patrimoniale (come la bolla dot.com dei primi anni 2000 o l’implosione dei titoli garantiti da ipoteca nel 2007), o da una serie di aumenti dei tassi, che danneggiano la crescita. Alcuni osservatori si aspettavano un’inversione della curva 2-10 per l’anno prossimo, anche se gli eventi di questa settimana potrebbero aver reso un po’ più imminente tale risultato: la curva a 5-2 anni si è già invertita, avendo raggiunto questa settimana -0,967 punti base. Gli osservatori in questo campo sostengono che il recente, forte aumento del tasso biennale del Treasury, il tasso di sconto de facto del mondo, colpirà molto probabilmente la crescita e ridurrà i guadagni. Altri investitori, tuttavia, ritengono che la crescita degli Stati Uniti e gli utili aziendali, anche se un po’ più lenti, siano ancora solidi. Secondo le stime di consenso, l’economia statunitense è destinata a crescere del 2,9% quest’anno, del 2,6% il prossimo anno e dell’1,9% nel 2020.

BBB statunitensi, wow: I crediti con il rating meno elevato tra le obbligazioni societarie USA Investment Grade (IG) hanno continuato a risentire di un decennio di crescita dimensionale inarrestabile – e alcune storie specifiche: lo spread sul Treasury che le società statunitensi con rating BBB devono pagare mercoledì, il più alto degli ultimi due anni, ha raggiunto i 174 punti base (bps).

L’asset class è stata inoltre colpita dai crescenti timori degli investitori relativi a General Electric, il titano industriale degli Stati Uniti che ha intrapreso una riduzione dell’indebitamento e un programma di vendita di asset per puntellare i suoi bilanci. Non perderti l’articolo di Mario Eisenegger.La General Electric può alleviare le pene dei titoli BBB?

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes