Panoramic Weekly: I sì a sinistra, i no a destra: vince la sterlina

Anche se i mercati mondiali sono più influenzati dalle parole della Fed e dalla Cina che non dalla politica britannica, quando a Londra lo speaker della Camera ha annunciato (con la formula tradizionale ultracentenaria) la vittoria dei “no” al piano di Brexit del governo, ha contribuito inavvertitamente ad abbassare i livelli di zucchero in Europa. L’interpretazione degli investitori secondo cui un’uscita dall’UE drastica o disordinata adesso è meno probabile ha rafforzato la sterlina e spinto verso l’alto i rendimenti dei gilt, un fenomeno quest’ultimo dovuto alla domanda ridotta di protezione contro il caos. Il rally di sollievo in Regno Unito è arrivato a coronamento di un inizio anno robusto, con risultati positivi per oltre 90 delle 100 asset class obbligazionarie seguite da Panoramic Weekly. Finora nel 2019 solo i Treasury USA a lunga scadenza e gli asset tradizionalmente ultrasicuri come i titoli sovrani di Svizzera e Singapore hanno fatto subire qualche perdita agli investitori, essendo meno propensi a beneficiare di un clima di euforia

Negli Stati Uniti, il blocco dell’attività governativa in corso, i dati economici tiepidi e gli utili contrastati nel settore bancario hanno dato ragione ai toni da colomba adottati di recente dalla Federal Reserve (Fed), trascinando ancor più verso il basso le proiezioni sui tassi: la probabilità implicita nel mercato di un ritocco al rialzo a marzo è sprofondata allo 0,5% dal 41% di inizio dicembre. A sostenere gli asset di rischio hanno contribuito anche il rimbalzo del petrolio e i piani di stimolo economico promessi dalla Cina: le obbligazioni russe, nigeriane e messicane guadagnano più del 4,2% nel 2019, mentre gli spread dell’high yield USA hanno continuato a contrarsi e, dopo il picco di quasi l’1,5% raggiunto nel clima cupo del mese scorso, sono tornati ai 446 punti base (pb) di metà dicembre. Non così positive, invece, le notizie dall’Europa, dove l’andamento deludente in Germania ha fatto abbassare le aspettative di inflazione proprio mentre in Cina il surplus del saldo corrente toccava il minimo record, a conferma del fatto che la frenata asiatica sta pesando sul bastione industriale d’Europa (ne riparliamo più avanti).

Su

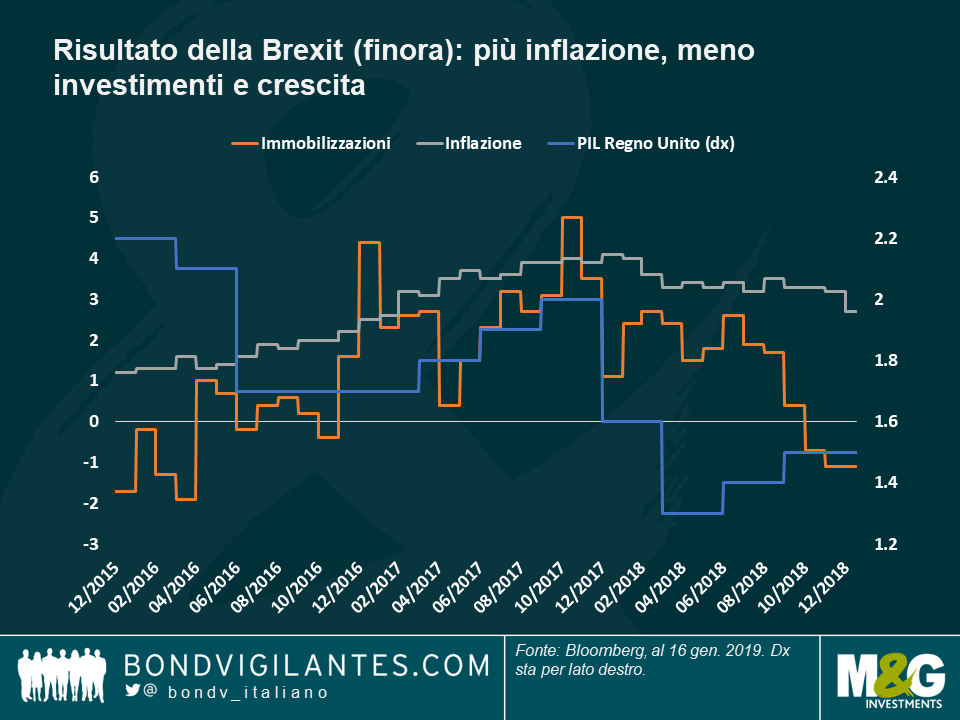

La sterlina evita il caos. Allontanato lo spettro degli scaffali vuoti al supermercato e delle strade al collasso, la sterlina ha tirato un sospiro di sollievo e gli investitori hanno cominciato a escludere l’ipotesi di un’uscita dall’UE precipitosa e disorganizzata. Mentre le opzioni possibili restano ancora molte (elezioni generali, un secondo referendum e persino nessuna Brexit), la sterlina è risalita a quota 1,286 per dollaro USA, che è il livello più alto da novembre anche se ancora inferiore del 13% al cambio vigente alla vigilia del referendum del 2016, quando la prospettiva di rialzo dell’inflazione e calo della crescita nel Paese avevano fatto crollare la valuta del 20%. Come si vede nel primo grafico, il valore della sterlina è stato fortemente influenzato dalla politica britannica negli ultimi due anni, con l’unica eccezione del periodo immediatamente prima di Natale, in coincidenza con il rinvio del voto cruciale del Parlamento, poi tenutosi il 15 gennaio. Negli oltre due anni di dibattito governativo e parlamentare sull’esecuzione del mandato di Brexit, la crescita e gli investimenti sono diminuiti, mentre l’inflazione è aumentata (secondo grafico). Ma i sudditi di Sua maestà hanno almeno un motivo per sorridere: la probabilità di un rialzo dei tassi a marzo scontata dal mercato è scesa al 3%, dal 43% di ottobre dell’anno scorso, principalmente per effetto dei prezzi petroliferi in declino; intanto a dicembre l’inflazione ha segnato un aumento del 2,1% rispetto a un anno prima, il livello più basso da due anni a questa parte.

Argentina: rinascita a sorpresa. I precedenti di default, il programma di aiuti dell’FMI in corso e la battaglia decennale con i fondi che tentano di recuperare i loro capitali non bastano a scoraggiare gli investitori che vogliono credere ancora nell’Argentina: le obbligazioni del Paese latino-americano hanno guadagnato il 7,5% finora quest’anno, facendo segnare la performance migliore fra le 100 asset class a reddito fisso monitorate. La banca centrale è stata la prima a muoversi quest’anno, fra quelle dei principali Paesi del mondo, cominciando lentamente a tagliare il tasso di rifermento Leliq, sceso ora al 57,4% dal picco del 73% raggiunto a ottobre, all’apice della crisi. Stretto fra la recessione e le regole rigorose del programma dell’FMI, il presidente Macri sta cercando di riportare il Paese alla normalità, soprattutto in vista delle elezioni generali che si terranno il prossimo 27 ottobre. Per un approfondimento sulle elezioni di quest’anno nella regione emergente e altri fattori che influenzano l’asset class, si rimanda al recente post di Claudia Calich, “Paesi emergenti: cinque temi chiave da tenere d’occhio nel 2019”.

Giù

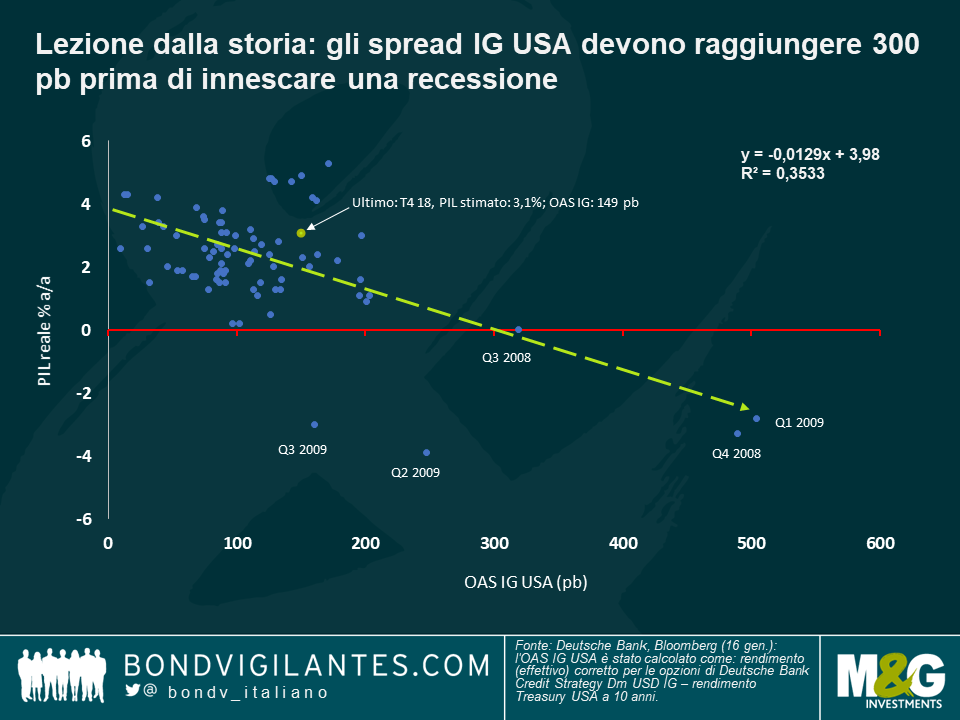

Qual è la probabilità di una recessione negli USA? La Fed sta diventando più cauta, le aspettative di inflazione e di rialzo dei tassi stanno crollando e l’indice di probabilità di recessione della Fed di New York è schizzato al 21%, il livello più alto dal 2008, eppure gli spread del credito raccontano una storia completamente diversa: secondo il capo economista internazionale della Deutsche Bank, Torsten Slok, il premio chiesto dagli investitori per detenere titoli di società investment grade statunitensi deve raggiungere i 300 pb per innescare una recessione (come si vede nel grafico di regressione di Slok in basso). Questa soglia appare lontana dal livello attuale di 144 pb, che non si discosta molto dalla media trentennale di 134 pb. Secondo Slok, sebbene i dati sulla produzione manifatturiera puntino a uno scenario decisamente cupo, altri fattori potrebbero offrire sostegno all’economia statunitense, o quanto meno proteggerla dalla recessione: prima di tutto, la recente stabilizzazione dei prezzi petroliferi e azionari, e poi anche la possibilità che la guerra commerciale fra Stati Uniti e Cina sia avviata verso una soluzione. In base alle proiezioni, la spesa per investimenti continuerà a supportare la crescita nei prossimi due anni, mentre la redditività del capitale investito resta superiore ai costi di finanziamento delle imprese. A giudicare dai prezzi di mercato, la Fed farà una pausa quest’anno, abbandonando i piani attuali di effettuare altri due rialzi dei tassi.

Saldo commerciale cinese ed economia tedesca: nessuna coincidenza. La crescita economica della Germania ha rallentato all’1,5% l’anno scorso, il ritmo più lento da cinque anni, soprattutto a causa della domanda mondiale più fiacca e della crisi del settore automobilistico, colpito dalle nuove norme sulle emissioni. Nel contempo, l’avanzo commerciale della Cina è crollato ad appena lo 0,4% del PIL, il livello più basso degli ultimi vent’anni che riflette gli sforzi del Paese per spostare il fulcro dell’economia dalle esportazioni a basso costo verso la domanda interna. In Germania, i produttori di auto e non solo subiscono gli effetti di questo cambiamento, solo accentuati dall’intensificazione degli attriti commerciali nel 2018, ma intanto le difficoltà tedesche hanno contribuito a pesare sull’economia europea in generale, con la fiducia che a dicembre ha toccato il punto più basso da circa due anni.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes