I gestori High yield devono migliorare i loro investimenti ESG: 4 raccomandazioni

Non che avessimo bisogno di rassicurazioni da parte di nessuno, ma la decisione del governo britannico, secondo cui gli amministratori fiduciari dei fondi pensione devono tenere conto dei criteri ambientali, sociali e di governance (noti come criteri ESG) finanziariamente rilevanti nelle loro valutazioni, aiuta sicuramente coloro che ritengono che la sostenibilità stia diventando una necessità ancor più che una scelta – sia per la società che per gli investitori.

A mio avviso, un’“ottica ESG” può servire a monitorare rischi qualitativi e valutare lo stile di gestione corporate così come le priorità, al fine di evitare drawdown idiosincratici sui singoli titoli. Le considerazioni in termini di criteri ESG sono particolarmente importanti per gli emittenti High Yield (HY), che normalmente presentano più leva e che potrebbero dunque più probabilmente amplificare una situazione sia in senso positivo che negativo.

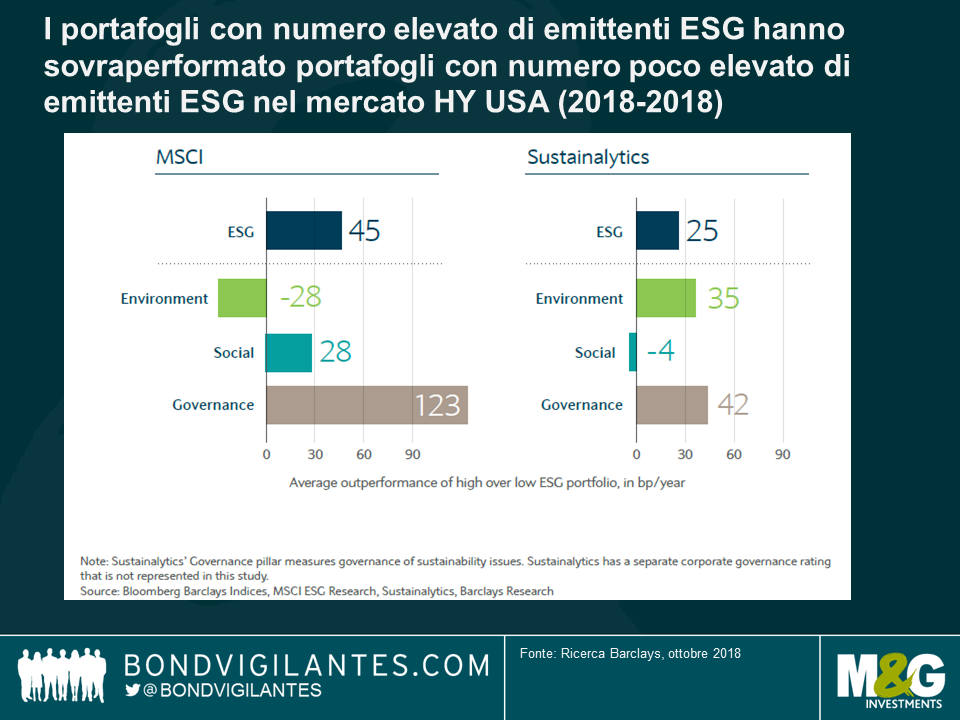

Uno studio della Barclays ha di recente rilevato che i portafogli HY con un approccio fortemente incentrato sull’ESG hanno tendenza a sovraperformare, con la componente di governance come l’elemento di maggior rilevanza. Sembra un punto valido già a intuito, in quanto prestare denaro a società ben gestite, i cui interessi sono allineati a quelli degli obbligazionisti, dovrebbe nel lungo termine essere fruttuoso.

Dovremmo anche ricordarci che quel che gioca a favore del corso azionario, non sempre va a vantaggio del rischio di credito. Prendiamo ad esempio una proprietà di private equity che incentiva la massima leva finanziaria e/o i maggiori rendimenti per gli azionisti.

Se da una parte i legami con la performance dei fattori ambientali e sociali sono meno chiari, continuo a sostenere che le imprese debbano anche considerare l’esternalità di pratiche ambientali e sociali poco soddisfacenti nel lungo termine. Il risparmio a breve termine dato dai tagli salariali o dall’evitare costi di risanamento, è sempre più vanificato dai danni finanziari sul lungo termine recati da tali azioni.

Gli investitori si stanno concentrando sempre più su questi fattori qualitativi e ciò, assieme all’esplosione di dati importanti, sta facendo emergere un livello di trasparenza da far arrossire in molti. Un comportamento eccessivo sarà punito più rapidamente in quanto le informazioni non finanziarie sono ormai prontamente disponibili e sono misurabili in tempo reale. Ad esempio, la presenza dei social media implica che anche in aree remote dell’Africa, una compagnia che lascia una miniera piena di sostanze inquinanti potrebbe vedersi togliere la garanzia di accedere a una nuova miniera in Cile. È già emersa una serie di fornitori di dati relativi all’ESG per soddisfare la crescente domanda e prevedo che tali servizi conosceranno un buon successo.

Tuttavia, gli asset manager hanno bisogno di ben altro, oltre alla ricerca ESG da terze parti. Ecco cinque raccomandazioni che potrebbero essere utili:

- Definire i fattori ESG finanziariamente rilevanti: La definizione del fornitore di dati ESG di fattori ESG rilevanti per un’industria e il loro peso nella valutazione complessiva in termini di criteri ESG è altamente soggettiva e potrebbe differire dall’opinione dell’asset manager. Per esempio, il livello di qualità di governance di MSCI si concentra su tematiche quali composizione del consiglio e remunerazione dei dirigenti. D’altra parte, Sustainalytics dà la priorità ad altri fattori, tra cui la gestione da parte della compagnia di tematiche ambientali e sociali, che sfociano in esiti diversi. Dato che è sempre maggiore il numero di fornitori di soluzioni ESG, saranno disponibili sempre più metodologie per gli utenti di dati, e ciò potrebbe potenzialmente provocare risultati discordanti. Gli analisti di settore interni e con lunga esperienza ricoprono a mio avviso la posizione migliore per poter valutare quelli che considerano i temi ESG più finanziariamente rilevanti per un’industria.

- Riesaminare: I fornitori di dati ESG tendono a valutare migliaia di emittenti, cosa che riduce le revisioni del punteggio a circa una volta l’anno – e in tal caso, sembra esserci una probabilità minima di variazione del rating. Lo studio Barclays afferma che un emittente con un punteggio ESG di alto livello all’inizio di un anno aveva una probabilità del 79% di mantenerlo un anno dopo (secondo MSCI), e dell’88% (secondo Sustainalytics). Questo approccio favorevole allo status-quo mi fa pensare che i punteggi ESG possano essere più un indicatore reattivo che un indicatore anticipatore – cosa che dovrebbero essere. Ancora una volta, credo che gli analisti interni che inseriscono la ricerca aggiornata in un quadro ESG su misura per monitorare le (potenziali) partecipazioni potrebbero essere più efficienti di qualsiasi altra fonte esterna.

- Impegnarsi: L’attività di coinvolgimento non viene svolta dai fornitori di dati ESG ed è per questo motivo che i gestori patrimoniali devono intervenire e dialogare con le aziende per garantire che alle parole seguano i fatti. Rispetto alle imprese Investment Grade (IG), gli emittenti HY hanno maggiori probabilità di entrare in contatto con gli obbligazionisti e di negoziare i termini di un’emissione, dato che il mercato del debito è spesso la fonte primaria di finanziamento. I grandi istituti di credito HY dovrebbero essere nella posizione di avere un certo impatto, aiutando a guidare il cambiamento.

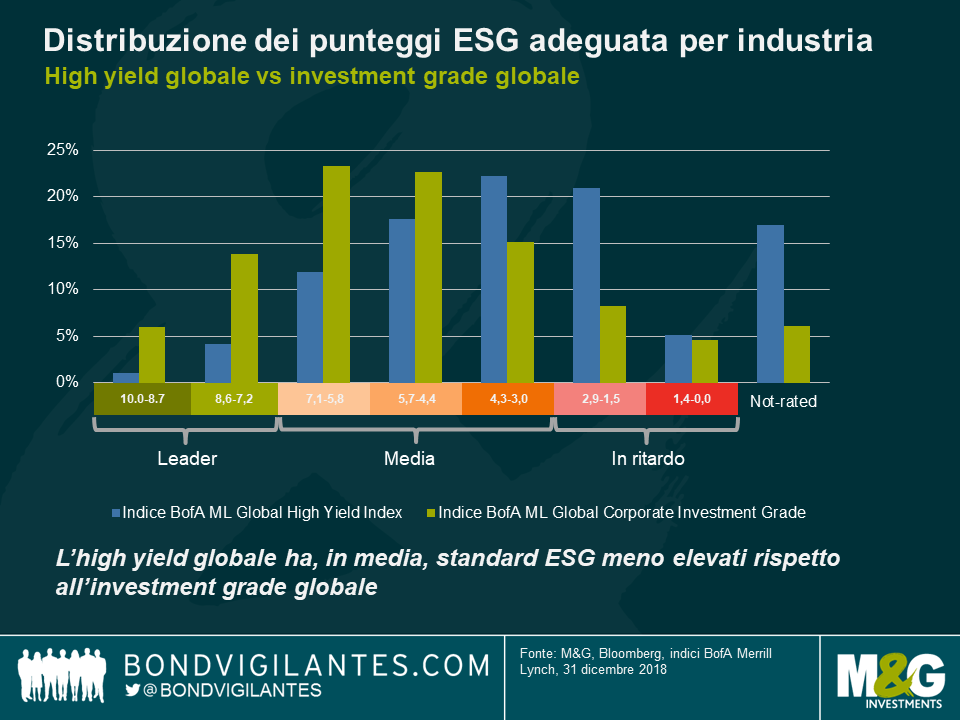

- Attenzione al bias dell’informazione: Gli emittenti IG tendono ad avere un rating ESG migliore rispetto ai loro omologhi HY, inducendo molti investitori ad ipotizzare una correlazione positiva tra credito ed ESG – come si vede nel grafico sottostante:

In linea di principio ha senso che una migliore performance ESG porti a profitti più elevati, e quindi a un bilancio più forte e a un rating migliore, ma non credo che questa logica sia valida, dato che i dati ESG non sono ancora efficacemente quotati sui mercati.

Penso che la migliore performance dell’investment grade in ambito ESG sia dovuta in gran parte a un bias delle informazioni: Le società IG sono solitamente dotate di un dipartimento PR che illustra gli sforzi ESG dell’azienda; al contrario, e secondo un recente rapporto PRI (“il coinvolgimento ESG per gli investitori obbligazionari”), solo il 20% degli emittenti globali HY ha esaminato e confermato la sintesi di MSCI dei dati utilizzati per i loro punteggi ESG, scendendo ad appena il 3% per le società private. Ciò può significare che i dati ESG dell’HY potrebbero non cogliere il quadro completo e quindi non essere sufficienti al fine di trarre conclusioni. I gestori patrimoniali con grandi team di analisti interni possono essere in grado di accedere a dati più rilevanti ma meno disponibili per giungere a una conclusione più completa.

In conclusione, mentre i fornitori di dati ESG possono offrire un quadro iniziale e qualche orientamento, i gestori attivi devono aumentare le loro capacità ESG per massimizzare l’alfa per i loro investitori.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes