Sorti divergenti per le aspettative di inflazione in Stati Uniti ed Europa

Ultimamente le aspettative di inflazione di Stati Uniti ed Europa sono divergenti e, ovviamente, la cosa non sorprende. Dopo tutto, la crescita annuale del PIL negli Stati Uniti si attestava a un solido tasso del 2,6% in termini reali nel quarto trimestre del 2018. Il tasso di disoccupazione è sceso al di sotto del 4%, esercitando una pressione al rialzo sui salari, mentre gli indicatori del sentiment economico, quali gli indici dei responsabili agli acquisti (PMI), si mantengono saldamente in espansione. In netto contrasto, le prospettive economiche dell’Eurozona sono decisamente peggiorate nel corso dello scorso anno. L’economia italiana è arretrata durante il quarto trimestre del 2018 e la Germania ha per poco evitato di cadere in recessione. Di conseguenza, i PMI europei sono colati a picco.

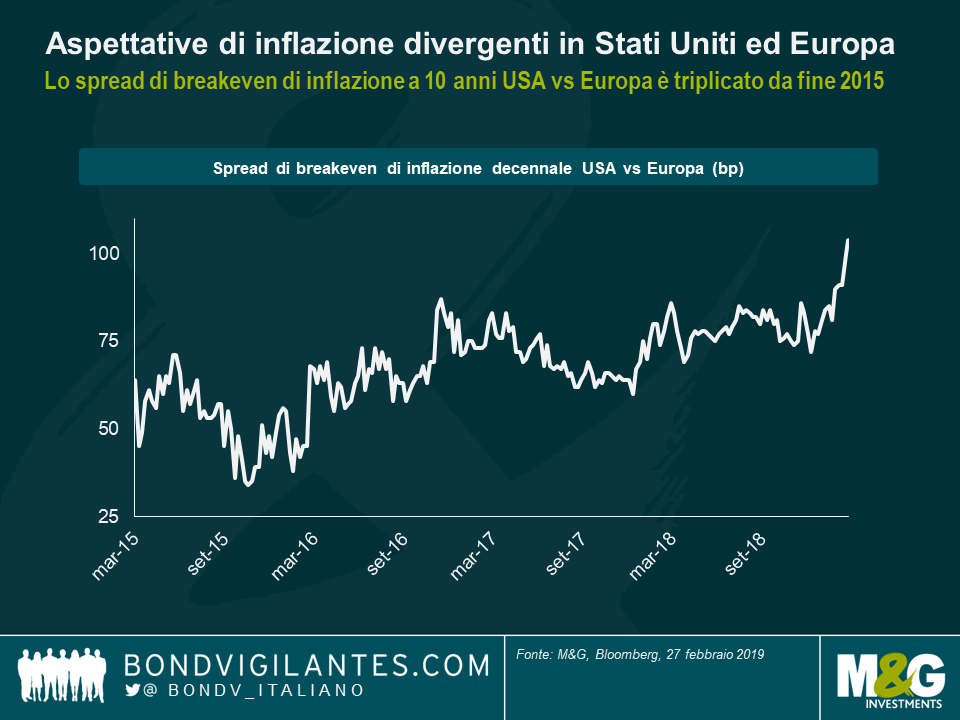

In questo contesto, l’ampliamento di spread delle aspettative di inflazione negli Stati Uniti rispetto all’Europa è perfettamente comprensibile. Tuttavia, ritengo che l’entità del movimento sia piuttosto estrema. Confrontando i tassi di breakeven di inflazione a 10 anni, una misura di mercato per le aspettative di inflazione nel medio termine, il differenziale tra i titoli del Tesoro USA protetti da inflazione e i bund indicizzati ( che rappresentano l’inflazione della zona euro) si è impennato oltre i 100 punti base (bp). Per offrire un contesto, lo spread di breakeven decennale USA vs Europa è più che triplicato da fine 2015.

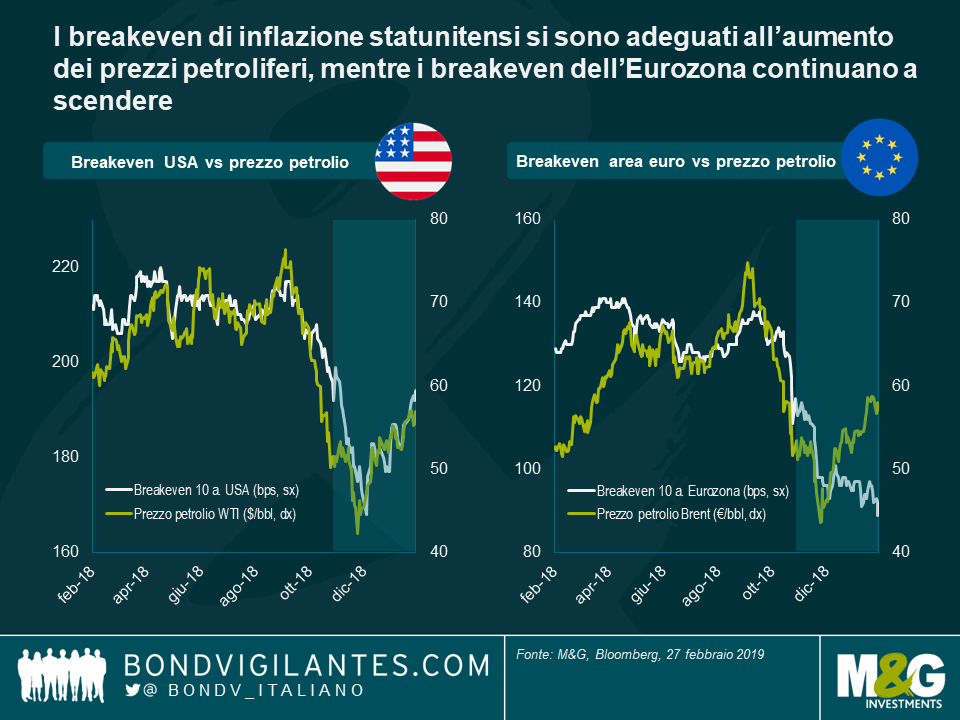

Vale inoltre la pena di notare il diverso comportamento delle aspettative di inflazione nelle aree statunitense ed europea durante il recente recupero dei prezzi petroliferi. Se da una parte i breakeven USA a 10 anni sono balzati in avanti quest’anno (+25 bp da inizio anno), praticamente di pari passo con il greggio, i breakeven decennali dell’Eurozona sono rimasti completamente indifferenti, continuando a scendere (-7 bp da inizio anno). Sicuramente, per via di tasse sul carburante più contenute negli Stati Uniti, i movimenti di prezzo del petrolio hanno avuto un impatto più diretto sulle cifre di inflazione USA che su quelle europee, almeno in un orizzonte di breve termine. Tuttavia, dovremmo chiederci attentamente se l’elevato livello di correlazione tra i breakeven USA a 10 anni e i movimenti dei prezzi a pronti del greggio sia giustificato. Di fatto, a meno che il prezzo del petrolio non continui ad aumentare anno dopo anno per i prossimi dieci anni, subentreranno gli effetti di base a rendere l’impatto inflazionistico del recente rimbalzo petrolifero piuttosto momentaneo.

Prendendo in considerazione sia la portata della sovraperformance rispetto alle obbligazioni indicizzate europee che la reazione fortemente positiva ai recenti movimenti dei prezzi petroliferi, non credo che i TIPS USA siano ormai particolarmente allettanti. Con il tasso di breakeven USA a 10 anni vicino all’obiettivo di inflazione del 2% della Federal Reserve, le valutazioni sembrano eque ma non molto interessanti. In confronto, i livelli di breakeven di inflazione depressi in Europa implicano che, fino a quando l’inflazione dell’eurozona sarà più elevata di un mero 0,9% in media per i prossimi 10 anni, i linker sui bund genereranno una sovraperformance sui bund nominali, a parità di tutti gli altri fattori. A me sembra un hurdle rate piuttosto basso da superare. In altre parole, gli investitori possono attualmente acquistare protezione da eventuali sorprese di inflazione al rialzo nell’area euro attraverso obbligazioni indicizzate europee a livelli di accesso piuttosto vantaggiosi.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes