E se i “bund green” fossero una cura per il malessere economico d’Europa?

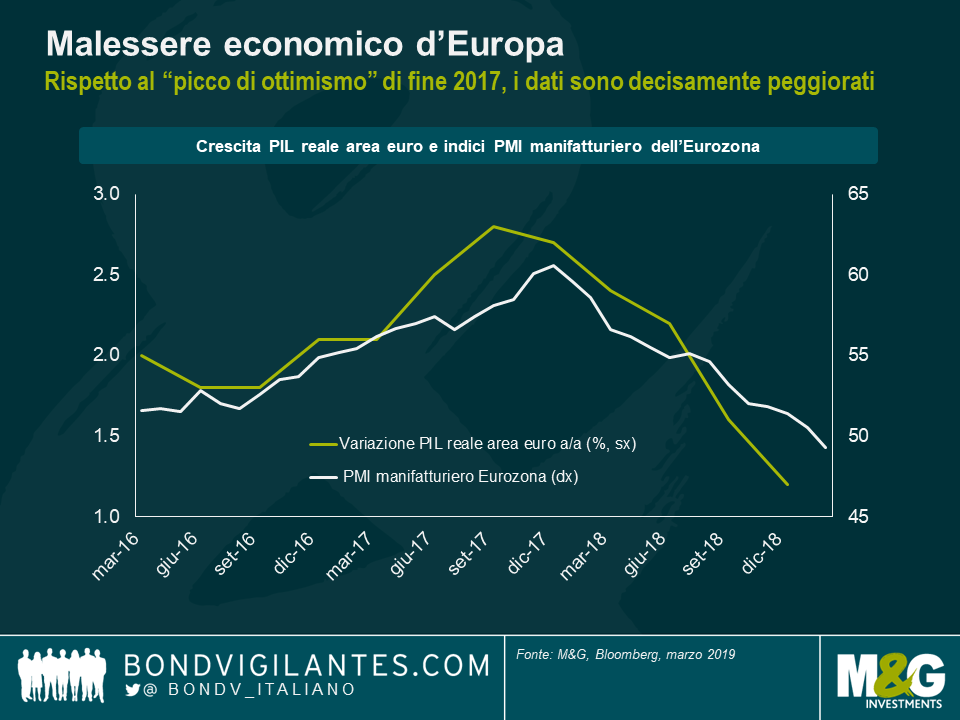

Rispetto a un anno e mezzo fa, quando si parlava ancora prevalentemente della crescita mondiale sincronizzata, le prospettive economiche per l’Europa sono decisamente deteriorate. Dai livelli di “massimo ottimismo” di fine 2017, la crescita PIL reale dell’area euro è rallentata all’1,2%, mentre gli indici PMI del settore manifatturiero dell’Eurozona hanno ceduto oltre dieci punti. Persino la BCE, notoriamente ottimista, ha dovuto alla fine arrendersi all’evidenza, tagliando le sue previsioni di crescita PIL per il 2019 dall’1,7% a un misero 1,1%.

Un modo possibile per le economie claudicanti dell’Europa di prepararsi a queste tendenze negative e forse impedire una “giapponesizzazione” su larga scala sarebbe quello di sospendere l’austerità e di aumentare gli stimoli fiscali per dare impulso all’attività economica. In quanto più grande economia europea e motore di crescita di lunga data, l’onere grava in primo luogo e soprattutto sulla Germania, direbbe qualcuno. E, naturalmente, i costi di finanziamento sarebbero eccezionalmente bassi. Agli attuali livelli di rendimento, la Germania dovrebbe pagare unicamente lo 0,7% circa di interesse nell’assumere prestiti per 30 anni. Anche considerando le attuali aspettative di bassa inflazione con il tasso di breakeven trentennale dell’area dell’euro a circa l’1,4% al valore nominale, i costi di finanziamento sarebbero negativi in termini reali. In caso di prestiti su periodi più brevi, i tassi di interesse sarebbero negativi anche in termini nominali con rendimenti dei Bund sotto zero fino a nove anni alla scadenza. Gli investitori pagano effettivamente la Germania per il privilegio di acquistare il debito sovrano del paese!

Chiaramente, la Germania dovrebbe cogliere l’attimo ed emettere tonnellate di Bund, giusto? Gran parte dei miei compatrioti tedeschi sarebbe in netto disaccordo. Sosterrebbero che un bilancio federale in pareggio – il proverbiale ‘schwarze Null’ (zero nero) – e un rapporto debito/PIL in conformità con i criteri di Maastricht del 60% dovrebbero avere la priorità sul rilancio dell’economia attraverso l’espansione fiscale. Ovviamente ci sono diverse ragioni valide per questa posizione, soprattutto la stabilità finanziaria nell’area euro: Se la Germania abbandonasse l’austerità e procedesse a un’ondata di spesa alimentata dal debito, sarebbe politicamente difficile, se non impossibile, esigere la disciplina fiscale di altri paesi dell’area dell’euro. Ciò aumenterebbe il rischio di un’altra crisi del debito della zona euro, seguita da costosi salvataggi e infine dalla mutualizzazione o monetizzazione del debito.

Tuttavia, credo ci sia dell’altro oltre alla fervente avversione al debito della Germania. Senza volermi troppo addentrare in psicologia spicciola, per molti tedeschi la questione del debito pubblico sembra sollevare profonde preoccupazioni etiche, forse amplificate dalla prossimità delle parole tedesche “Schulden” (debito) e “Schuld” (colpa). E’ opinione diffusa che un governo responsabile dovrebbe vivere con i propri mezzi. L’emissione di debiti è spesso considerata come un prestito senza scrupoli di denaro dalle generazioni future, a prescindere dai costi di finanziamento interessanti o dall’utilizzo dei proventi.

Ma se il disprezzo tedesco nei confronti del finanziamento del debito deriva almeno in parte da preoccupazioni etiche e timori circa la sostenibilità a lungo termine, allora la risposta potrebbe essere rappresentata da obbligazioni verdi, o meglio, dai “bund green”. Le obbligazioni verdi sono strumenti di debito emessi per apportare fondi con scopi ben precisi e rispettosi dell’ambiente. Ad esempio, l’operatore spagnolo di telecomunicazioni Telefónica ha emesso a fine gennaio un’obbligazione verde con l’intenzione di utilizzare i proventi di 1 miliardo di euro per migliorare l’efficienza energetica dell’azienda passando dalle reti in rame a quelle in fibra ottica in Spagna.

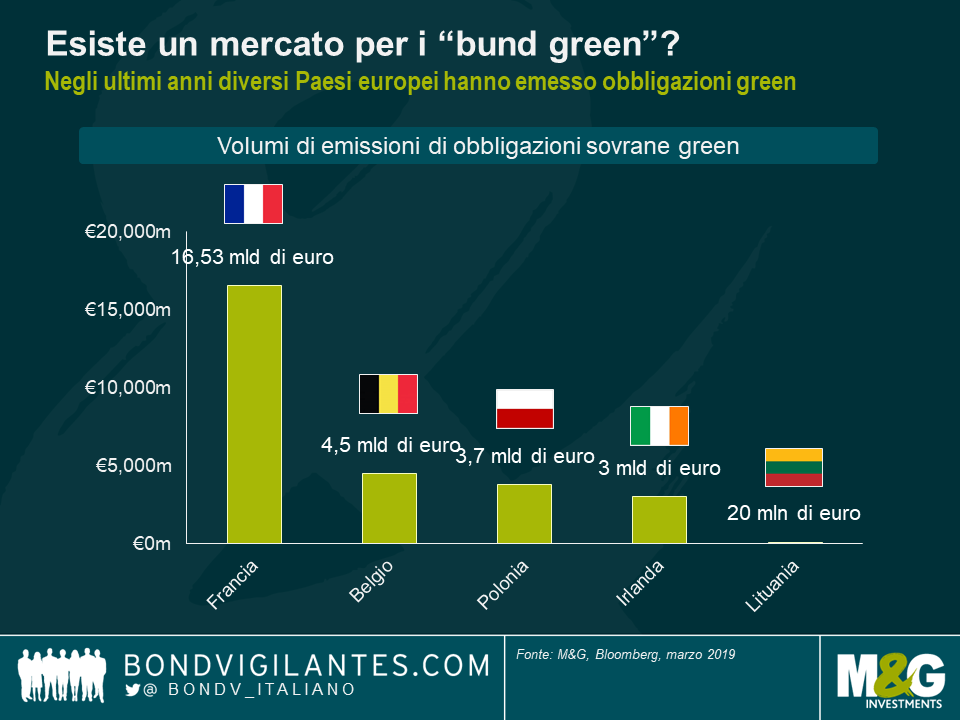

Le obbligazioni verdi non si limitano naturalmente al settore delle imprese. Negli ultimi anni, infatti, diversi paesi europei hanno emesso volumi discreti di obbligazioni green. Il Belgio, ad esempio, ha recentemente raccolto 4,5 miliardi di euro attraverso un’obbligazione verde, mentre la Francia detiene circa 16,5 miliardi di euro di obbligazioni verdi in essere. La Polonia ha emesso altri due titoli verdi a febbraio, portando il debito verde totale del Paese a 3,75 miliardi di euro.

Sembra quindi che ci sia un’ampia domanda di obbligazioni verdi sovrane da parte degli investitori. Il mercato sarebbe abbastanza profondo da assorbire miliardi di nuove emissioni. E poiché le obbligazioni verdi affrontano specificamente le questioni di finanza etica e di sostenibilità a lungo termine, potrebbero essere un veicolo adatto per aumentare la disponibilità della Germania ad aumentare i livelli di indebitamento e stimolare la crescita economica investendo i proventi in progetti rispettosi dell’ambiente. E diverse entità tedesche, come la banca di sviluppo statale KfW, hanno già utilizzato obbligazioni verdi. Il prossimo passo logico sarebbe l’emissione di titoli di Stato verdi tedeschi: I bund green.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes