I rischi geopolitici del 2020 che contano per i mercati emergenti

L’anno che si è appena concluso è stato molto movimentato sui mercati emergenti, segnato da dazi/sanzioni statunitensi, cambiamenti di regime in molti paesi, proteste di massa un po’ ovunque e Carlos Ghosn fuggito dal Giappone per rifugiarsi in Libano, in procinto di default, proprio l’ultimo giorno dell’anno!

Il 2020 promette bene in termini di rischi geopolitici e abbiamo raccolto alcuni dei principali rischi individuati per le economie in via di sviluppo, tra cui “la più grossa crisi di cui nessuno sta parlando”. La Brexit è stata omessa di proposito.

Tensioni sul Golfo persico: Si capisce che il rischio geopolitico conta quando bastano pochi droni non particolarmente sofisticati a sospendere il 5% della fornitura globale di petrolio (o il 50% della capacità petrolifera dell’Arabia Saudita) in una sola notte. È successo nel settembre 2019 e ha ricordato a tutti non solo la fragilità dello status quo del Golfo Persico, ma anche l’impatto di vasta portata che qualsiasi tipo di escalation potrebbe avere per il resto del mondo con il greggio in aumento del 15% il giorno successivo all’attacco del drone. Anche se la crisi dello stretto di Hormuz sembra essersi attenuata nella seconda metà del 2019, l’Iran dovrà a breve, a febbraio 2020, affrontare le elezioni parlamentari in un contesto di forte recessione economica (il FMI prevede una crescita del PIL del -9,5% nel 2020) dopo due anni di sanzioni unilaterali da parte degli USA (da maggio 2018). Le elezioni potrebbero riaccendere le tensioni quest’anno e l’escalation in Medio Oriente potrebbe avere un impatto significativo sui prezzi degli asset nella regione, dato che il premio al rischio rimane relativamente basso in alcuni paesi con rating più elevati come l’Arabia Saudita, il Qatar, il Kuwait o gli Emirati Arabi Uniti. Alcuni paesi più deboli come il Bahrein o caratterizzati da deterioramento del credito come l’Oman, sono ancora più vulnerabili. Infine, un’altra fonte di preoccupazione è l’Iraq, dove il malcontento dell’opinione pubblica sta crescendo rapidamente a causa delle accuse di corruzione nei confronti del governo. Le elezioni del 2020 sono uno scenario possibile e l’influenza dell’Arabia Saudita sul Paese è aumentata per controbilanciare il presunto controllo dell’Iran su alcune milizie sciite irachene. La manifestazione filo-iraniana all’ambasciata americana a Baghdad un paio di giorni fa e l’uccisione da parte degli Stati Uniti di un importante generale iraniano in Iraq il 2 gennaio ci ricordano che è improbabile che le tensioni tra Stati Uniti e Iran svaniscano nel 2020.

Guerra commerciale tra Stati Uniti e Cina: Si tratta di uno tra i maggiori rischi per i mercati emergenti le cui economie continuano a dipendere in larga misura dal commercio globale. Il principale canale di contagio proviene dalla debolezza del PIL cinese, che a sua volta si traduce in una minore domanda di materie prime. Ad esempio, l’Africa subsahariana è il secondo fornitore di petrolio greggio per la Cina dopo il Medio Oriente e fornisce anche metalli. A partire dal 2014, la maggior parte dei paesi della regione ha registrato un significativo calo degli scambi commerciali con la Cina dopo due decenni di crescita. La guerra commerciale USA-Cina ha ovviamente aggravato il problema del commercio globale e alcune economie asiatiche stanno ora assistendo a un calo delle esportazioni legate alla catena dell’offerta, come conseguenza della diminuzione delle esportazioni cinesi verso gli Stati Uniti. Tuttavia, alcuni paesi in via di sviluppo ne sono emersi come vincitori. Vietnam, Messico, Malesia e Thailandia hanno tutti beneficiato di un aumento diretto delle esportazioni dovuto alla deviazione della domanda statunitense dalla Cina e/o di un aumento indiretto delle esportazioni legate alla catena di fornitura dei concorrenti cinesi. Resta anche la speranza di un accordo sostenibile tra Cina e Stati Uniti che rilancerebbe la crescita globale nel 2020 e oltre. A dicembre, entrambe le parti hanno concordato l’accordo di una “Fase 1” che prevede la riduzione di alcune tariffe USA in cambio di una migliore protezione della proprietà intellettuale statunitense e dell’ulteriore acquisto di prodotti statunitensi da parte della Cina. In ogni caso, si tratta di una tregua, piuttosto che un accordo. Infatti, è probabile che la guerra commerciale sia qui per restare.

Elezioni in Taiwan, Hong Kong, Corea del Nord e Mar Cinese Meridionale: Il presidente Tsai (partito democratico progressista) è stato rieletto alle elezioni presidenziali in Taiwan dell’11 gennaio. Il suo partito ha beneficiato di dati economici più forti negli ultimi mesi grazie alla guerra commerciale USA-Cina, che ha causato il dirottamento di alcune produzioni verso l’isola. Le proteste di Hong Kong hanno anche aiutato il partito pro-indipendenza a guadagnare terreno rispetto al rivale partito di opposizione, più favorevole alla Cina. A Hong Kong le proteste iniziate nel giugno 2019 dovrebbero continuare a gennaio, poiché i dimostranti pro-democrazia hanno ora a disposizione più capitale politico dopo la vittoria schiacciante alle elezioni locali del 19 novembre. Infine, le questioni interne, insieme alla guerra commerciale USA-Cina, hanno avuto un forte impatto sull’attività economica e sulla perdita di posti di lavoro. Altrove in Asia, la fine del 2019 ha avuto la sua parte di escalation geopolitica. La Corea del Nord ha dichiarato che sta valutando nuovi test missilistici, nonostante gli impegni presi per denuclearizzare la penisola coreana. La Malesia si è recentemente unita al Vietnam e alle Filippine nella dura presa di posizione contro l’affermazione della Cina, secondo cui l’intero Mar Cinese Meridionale sarebbe di sua appartenenza. Il Mar Cinese Meridionale è stato a lungo conteso da molti attori per la sua importanza geo-strategica (in termini militari, di linee di navigazione e di risorse naturali).

Elezioni USA: Rappresentano un altro rischio geopolitico fondamentale, poiché Trump è stato il Presidente degli Stati Uniti più imprevedibile degli ultimi decenni, in particolare per quanto riguarda la politica estera. Le nuove sanzioni e tariffe statunitensi a cui il mondo ha assistito da quando il Presidente è entrato in carica sono numerose (tariffe UE per l’acciaio e l’alluminio, rinegoziazione del NAFTA, tariffe cinesi, Russia – anche se avviate da Obama, inversione a U sull’Iran, ritiro dell’accordo di Parigi, ecc.). Sotto l’egida di una diversa personalità statunitense, le economie emergenti potrebbero non dover affrontare la stessa imprevedibilità di uno dei maggiori partner commerciali del mondo e forse non preoccuparsi costantemente del fatto che il dollaro USA sia attualmente utilizzato come arma di politica estera. Tuttavia, paesi come la Russia, la Turchia o l’Arabia Saudita hanno beneficiato molto della posizione relativamente benevola di Trump nei loro confronti e un cambiamento nell’amministrazione statunitense potrebbe in effetti rivelarsi per loro una cattiva notizia. Sul fronte economico, la maggior parte degli investitori si aspetta che i mercati azionari si riprendano nel caso di una vittoria democratica. Ciò comporterebbe un allentamento da parte della Fed e un indebolimento del dollaro USA. Seppur teoricamente vantaggioso per le valute EM, un dollaro più debole potrebbe anche riflettere un’economia statunitense più debole, con un impatto sia sulla domanda statunitense di materie prime che sugli asset di rischio in tutto il mondo. In questo scenario, il debito EM nel suo complesso potrebbe non dare buoni risultati. È attesa maggiore chiarezza a marzo/aprile, quando i Dem potrebbero rendere noto il loro il candidato.

Turchia – rischio sanzioni statunitensi: L’acquisto da parte della Turchia del sistema di difesa missilistica russa S-400 e l’operazione militare di ottobre nel nord della Siria hanno aumentato significativamente il rischio di sanzioni da parte del Congresso USA. Queste potrebbero prendere la forma di divieti di visto per i funzionari e di congelamento dei beni della banca statale Halkbank (sanzioni legate all’Iran). Gli USA hanno anche minacciato di chiudere due basi militari nella Turchia sud-orientale. Non è ancora chiaro se il Paese sarà disposto ad attuare anche sanzioni finanziarie più ampie sul settore bancario nel suo complesso, come accaduto alla Russia dopo l’annessione della Crimea. Considerato l’enorme fabbisogno di finanziamenti esterni a breve termine del settore bancario turco, quest’ultima opzione penalizzerebbe fortemente l’economia del Paese e sarebbe di conseguenza un’alternativa meno probabile perché un’implosione della Turchia non sarebbe una buona notizia né per l’Unione Europea (visto l’accordo sui rifugiati siriani con Erdogan) né per gli Stati Uniti (la Russia aumenterebbe probabilmente la sua influenza nella regione). Gli errori di politica monetaria sono un altro rischio chiave, come anche l’eventualità di un allentamento monetario e fiscale aggressivo per raggiungere l’irrealistico obiettivo di crescita del 5% fissato dal governo per il prossimo anno. Gli spread obbligazionari in Turchia, siano essi sovrani o societari, hanno fatto registrare una forte accelerazione verso la fine del 2019 e riflettono a malapena i rischi legati alla politica o alle sanzioni statunitensi. I prezzi degli asset lasciano poco margine di errore per il 2020.

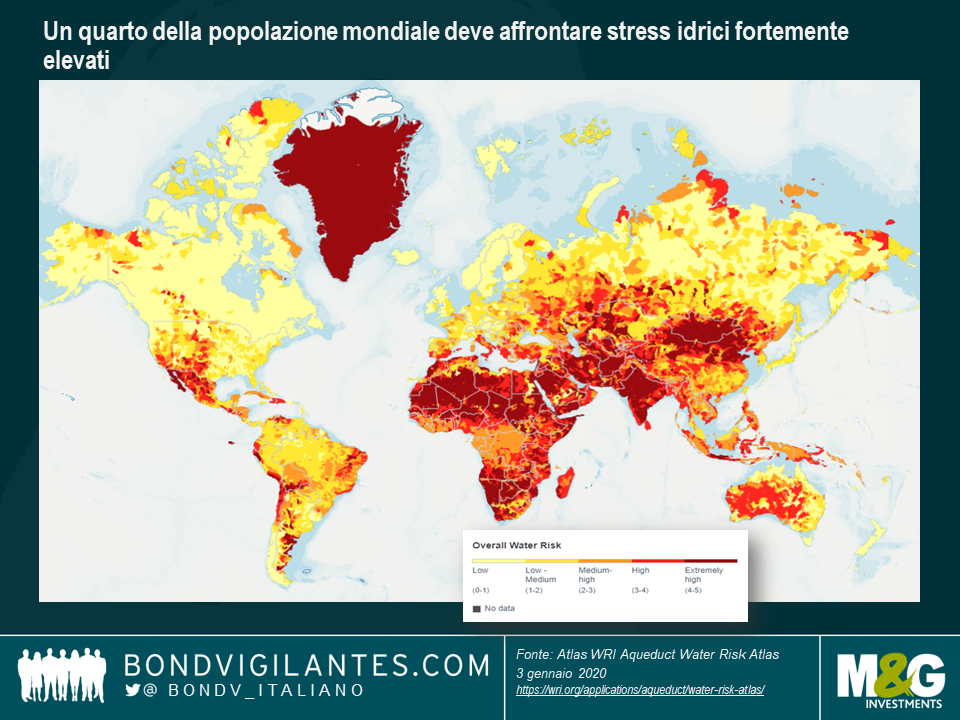

Stress idrico – “La più grande crisi di cui nessuno parla”: È avvenuta in agosto, è così che l’Istituto mondiale delle risorse ( World Resources Institute, WRI), che dal 1982 si occupa di clima, cibo, foreste e altre questioni ambientali e sociali, ha descritto il rischio di stress idrico globale. Un esempio di questo è stata la crisi idrica di Chennai del giugno 2019, quando l’acqua corrente ha smesso di scorrere dai rubinetti della quarta città più grande dell’India (8 milioni di persone) dopo due anni di forti piogge monsoniche e anche a seguito della contaminazione dei fiumi con acque reflue. A differenza dell’attivismo emotivo di Greta Thunberg, il WRI ha pubblicato nell’agosto 2019 l’Atlante Aqueduct Water Risk (cfr. foto) che ha rilevato che 17 Paesi, rappresentanti un quarto della popolazione mondiale, si trovano ad affrontare uno stress idrico estremamente elevato con conseguenze “sotto forma di insicurezza alimentare, conflitti e migrazioni e instabilità finanziaria.” Le economie in via di sviluppo sono sempre più consapevoli della gestione dell’acqua perché la scarsità di questo bene e lo stress idrico possono costituire un vero e proprio ostacolo alla crescita sociale ed economica se non gestiti correttamente dai paesi. Ci sono altri fattori ESG che contano per la crescita, ma gli investitori tendono a concentrarsi sulla geopolitica del petrolio, del rischio climatico in generale o della deforestazione. Sono troppo pochi gli investitori che considerano lo stress idrico come un rischio strutturale che pesa sulle questioni economiche, politiche e sociali. La crisi idrica di Città del Capo del 2017-18 o quella di Chennai del 2019 sono esempi di stress idrico che hanno limitato la crescita economica e determinato malcontento sociale. Ma questo fenomeno può anche contribuire all’escalation dei conflitti armati, come in Yemen o in Siria, dove la crisi idrica ha rappresentato un fattore critico.

India/Pakistan: La nuova legge sulla cittadinanza indiana del Premier indiano Modi, approvata nel dicembre 2019, ha incorporato criteri religiosi per i rifugiati o le comunità in cerca di naturalizzazione. La legge prevede l’idoneità agevolata a diventare cittadini indiani per le minoranze indù, jain, parsi, sikh, buddiste e cristiane – ma non musulmane – provenienti da Afghanistan, Pakistan e Bangladesh. Ampiamente criticata, la nuova legge è stata oggetto di proteste di massa in tutto il Paese e in particolare nel Kashmir, territorio statale a maggioranza musulmana. All’inizio del 2019, la regione ha visto nuovamente uno stallo militare indo-pakistano dopo che un kamikaze trasportato da un veicolo ha ucciso oltre 40 militari indiani nel mese di febbraio. Anche sul fronte economico, il Pakistan (rating B3/B-) è sotto pressione dopo il forte calo del PIL nel 2019. Il programma del FMI richiede obiettivi fiscali e monetari aggressivi che hanno già comportato proteste antigovernative. Un eventuale intensificarsi del rischio geopolitico con l’India non sarebbe gradito.

Russia/Ucraina: Le buone notizie dell’anno scorso continueranno nel 2020? Il conflitto tra Russia e Ucraina iniziato nel 2014 dopo l’annessione della penisola ucraina della Crimea da parte della Russia – che ha causato 13.000 morti fino a oggi – è notevolmente migliorato dal vertice di Parigi del 9 dicembre. I presidenti Putin e Zelenskiy hanno concordato la completa attuazione di un cessate il fuoco già esistente e il 29 dicembre è avvenuto il tanto atteso scambio di 200 prigionieri. A metà dicembre, dopo molti mesi di negoziati, l’Ucraina (attraverso Naftogaz) ha finalmente firmato un nuovo contratto di transito del gas con la Russia (Gazprom). Questo dovrebbe aiutare indirettamente il bilancio dell’Ucraina, poiché Naftogaz è un’entità di proprietà dello Stato. Il programma del FMI e il programma di riforma del nuovo presidente Zelenskiy sono altri fattori positivi. Ma i prezzi degli asset sono stati in gran parte valutati nel trend positivo, con le obbligazioni sovrane ucraine in dollari statunitensi con rating Caa1/B- che sono state scambiate a poco più di 200 punti base per una scadenza del 2021… e a metà dei 400 punti base per la parte a 5-10 anni della curva. È chiaro che il mercato stia chiudendo un occhio su qualsiasi rischio di ribasso proveniente dalla geopolitica ucraina, a torto o a ragione.

Disordini sociali in tutto il mondo: I francesi che manifestano con i loro gilet gialli o scioperano contro la riforma delle pensioni non sorprendono nessuno. Tuttavia, le violente proteste di massa in Cile a seguito dell’aumento della tariffa della metropolitana di Santiago hanno colto di sorpresa la maggior parte degli investitori nel 2019. E lo scorso anno ha visto un susseguirsi quasi senza precedenti di proteste contro la corruzione, le disuguaglianze e i regimi di lunga data. In ordine casuale: Libano (dimissioni del premier a causa di proteste di piazza), Sudan (estromissione del Presidente Omar al-Bashir dopo un colpo di stato in seguito a proteste di massa), Algeria (dimissioni del Presidente Bouteflika dopo essere stato al potere per 20 anni), Iraq (dimissioni del premier), Bolivia (dimissioni di Morales a seguito di proteste), Puerto Rico (dimissioni del premier), Iran (proteste di massa), Colombia (proteste di massa), Argentina (cambiamento politico), Hong Kong, ecc. Il trend ha avuto inizio dopo la crisi finanziaria globale, ma ha subìto un’evidente accelerazione nel 2019 e, sebbene ogni protesta abbia le sue dinamiche, in un certo senso tutte hanno condiviso la stessa rivendicazione di cambiamenti fondamentali nel sistema in cui si erano sviluppate. I mercati finanziari avranno prezzato l’ascesa strutturale del populismo che deriva dal malcontento dell’opinione pubblica? Sicuramente vivremo situazioni analoghe nel 2020 e gli investitori non sono immuni da nuove

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes