Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Possono cambiare tante cose in un mese. Mentre molti di noi sono alle prese con la nuova realtà quotidiana di quarantena, lavoro remoto, scuola a distanza e perlustrazione dei negozi alla ricerca dell’ultimo fantomatico rotolo di carta igienica, vale la pena di fermarsi un momento ad analizzare cosa è successo ai mercati del credito nelle ultime settimane.

Nonostante l’isolamento sociale, è quasi impossibile sfuggire al flusso di notizie sulle forti vendite che hanno travolto le azioni e i titoli societari in seguito alla minaccia di una pandemia globale con tutto quello che potrebbe comportare per la crescita, i consumi e la solvibilità delle aziende. È ormai assodato che per i Paesi più sviluppati si prospetta una recessione: ma come sarà in termini di durata e profondità?

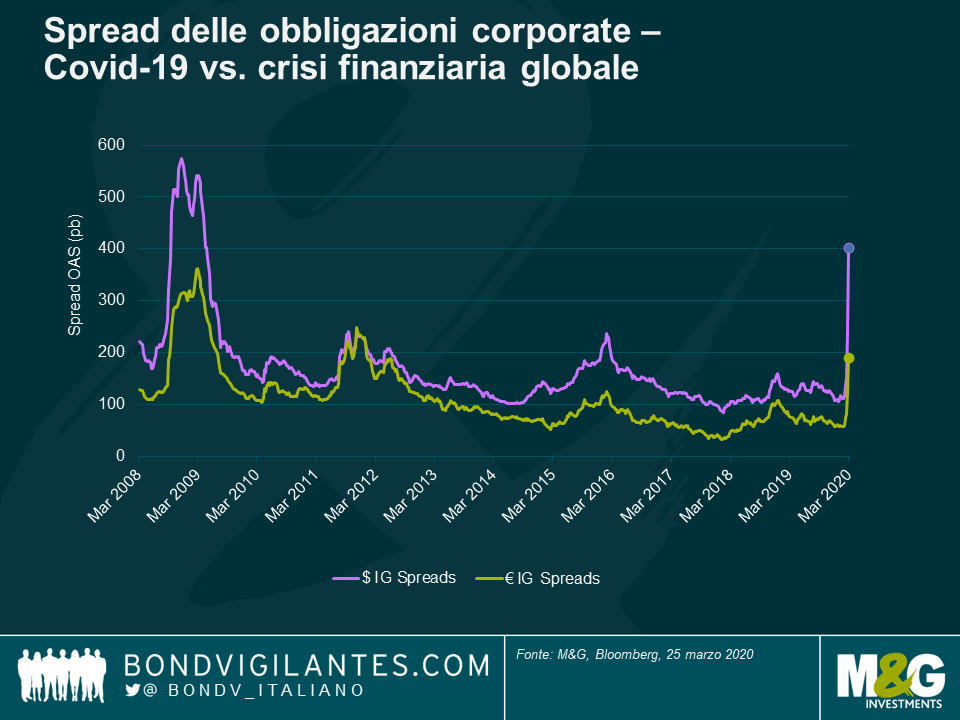

I prezzi obbligazionari in calo hanno provocato un rapido ampliamento degli spread creditizi trainato dai titoli in USD, con i differenziali delle emissioni investment grade denominate nella valuta statunitense che hanno raggiunto livelli non più visti da 11 anni, ossia dai tempi della crisi finanziaria globale; anzi, in questo periodo gli spread di questi asset superano persino il livello a cui erano quelli dell’high yield in dollari a febbraio. Le cose sono andate leggermente meglio per le obbligazioni investment grade in EUR, che sono tornate sui livelli di 8 anni fa, durante la crisi del debito dell’Eurozona.

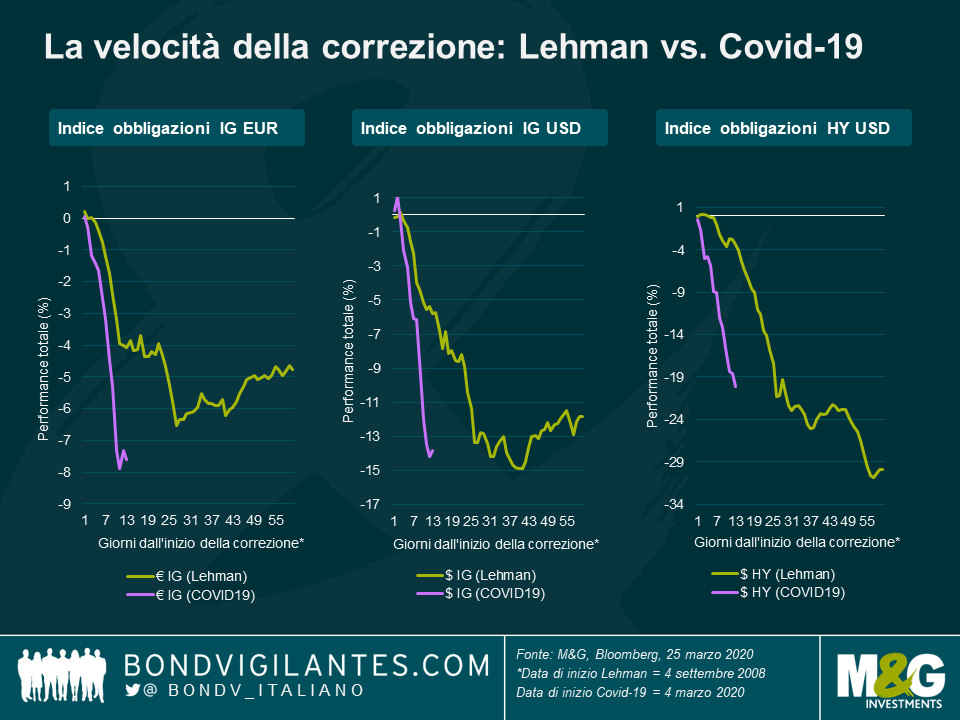

Forse l’aspetto più evidente questa volta è la rapidità e l’entità dei movimenti di prezzo, che rende questa correzione una delle più violente della storia.

Durante il collasso di Lehman Brothers nel 2008, i titoli IG in USD hanno impiegato 37 giorni a perdere il 14,5%; questa volta ne sono bastati 12 per una flessione analoga. Analogamente, ai tempi di Lehman, le obbligazioni IG in EUR hanno perso il 6,5% in 27 giorni, mentre ora hanno fatto lo stesso in meno di 11.

Il ritmo aggressivo del deprezzamento è evidente anche in molte altre aree del credito.

Qualità del credito

I titoli di qualità inferiore con rating BBB hanno sottoperformato costantemente quelli a singola A, segnalando una fuga verso la qualità in risposta all’aumento del rischio recessivo di “angeli in caduta” (società classificate nella fascia inferiore della categoria investment grade (BBB) retrocesse nell’high yield).

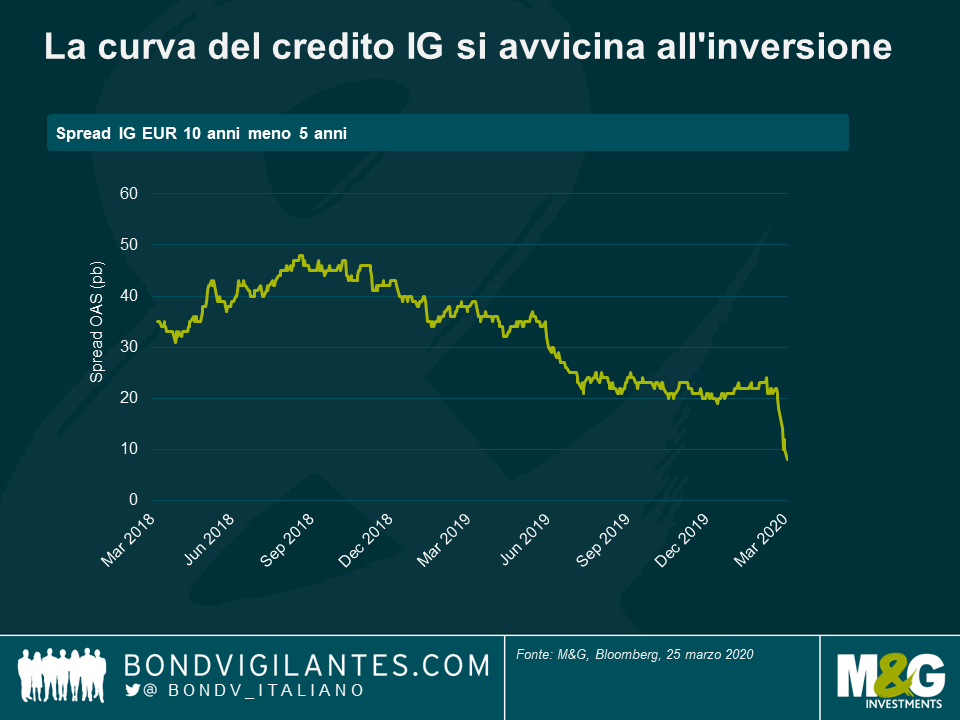

Struttura del credito per scadenza

L’appiattimento della curva del credito IG ha subito un’accelerazione avvicinandosi all’inversione. Questo fenomeno è in parte dovuto alla tendenza degli asset manager a vendere credito IG a breve termine per soddisfare le richieste di rimborso, piuttosto che cristallizzare le perdite su titoli a più lungo termine.

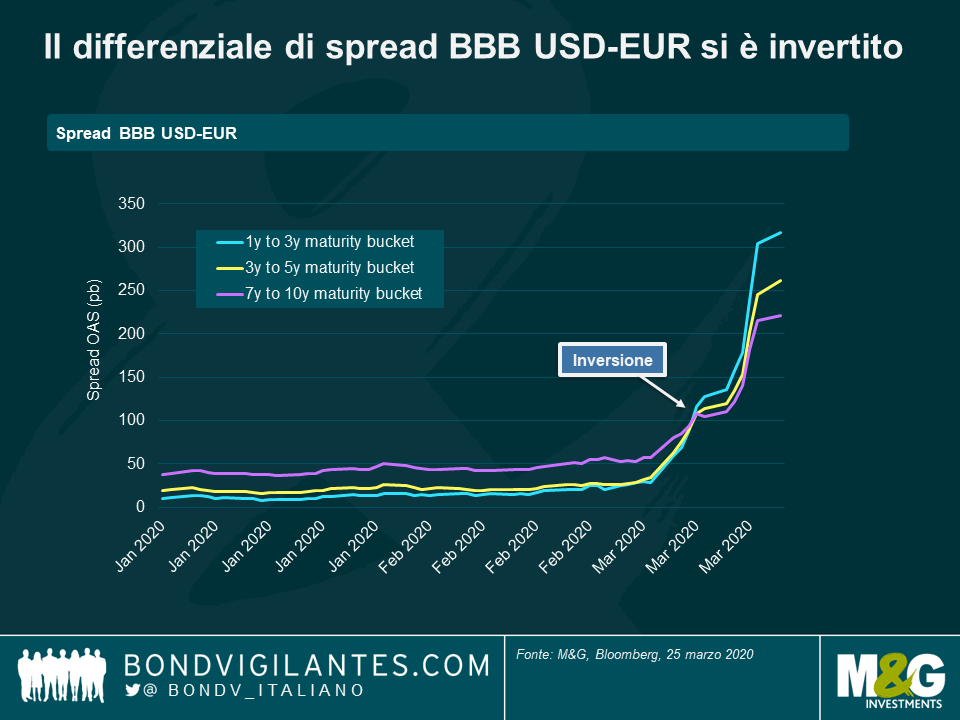

Spread creditizi a valute incrociate

Il differenziale di spread BBB USD/EUR non solo si è notevolmente ampliato nel corso dell’ultimo mese, ma si è anche invertito, a ulteriore dimostrazione della stretta sulla liquidità nel segmento a breve termine della curva di credito.

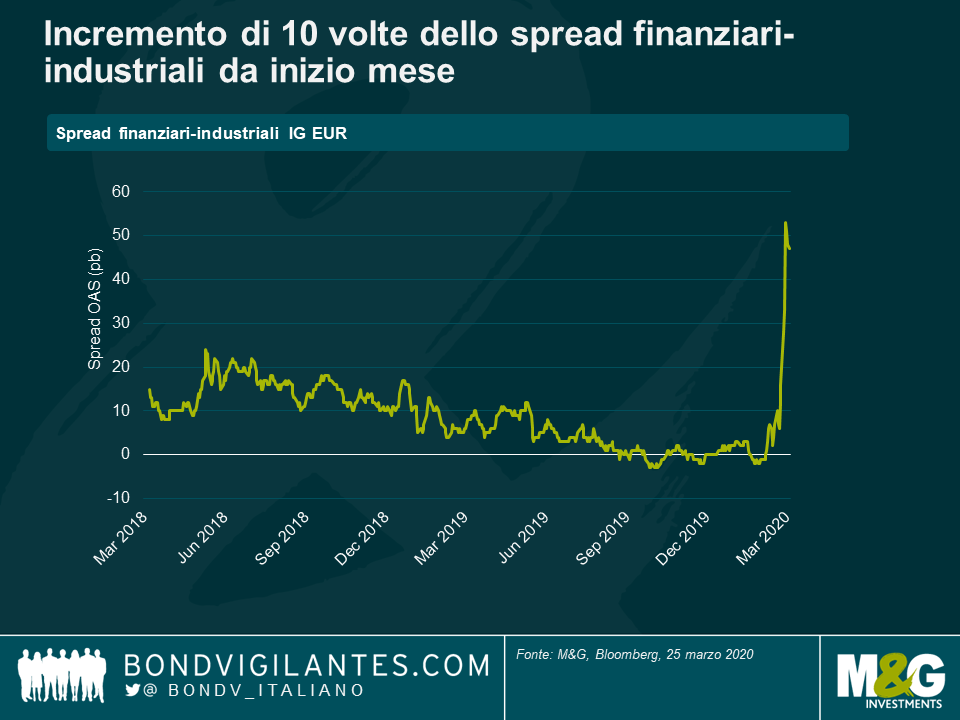

Finanziari vs. industriali europei

Ci sono stati forti cambiamenti anche nelle valutazioni intersettoriali: il mercato ora quota i finanziari a un extra spread di oltre 50 pb rispetto agli industriali, un incremento di 10 volte rispetto a poche settimane fa.

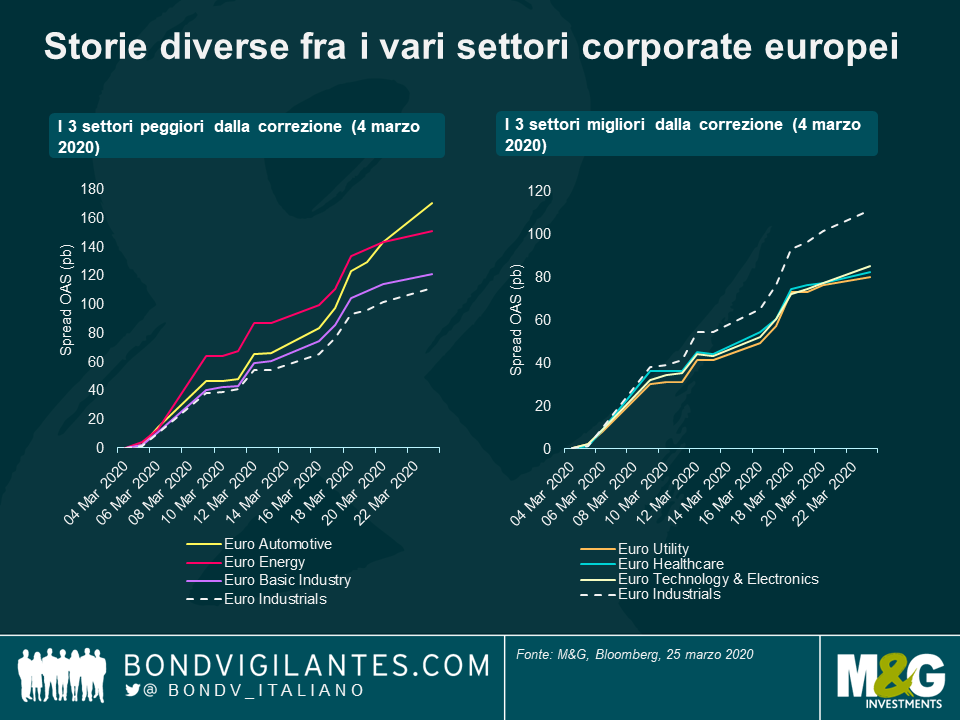

Sottosettori industriali europei

Nell’ambito degli industriali europei, non sorprende vedere che i settori più sensibili al deterioramento delle prospettive di crescita siano penalizzati rispetto all’indice dei corporate europei: è il caso del comparto automobilistico, dell’energia e dell’industria di base.

All’estremità opposta dello spettro, le aree che hanno sovraperformato (almeno in termini di valore relativo) sono quelle probabilmente destinate a beneficiare dei tassi più bassi (utility) e della maggiore domanda di servizi legati alla salute (settore sanitario) e di quei servizi che ci consentono di adattarci al nuovo modo di vivere e lavorare (tecnologia).

Movimenti così estremi sono comprensibili in risposta a un’emergenza sanitaria senza precedenti (almeno nell’era moderna) come il Covid-19. Come ha sottolineato il mio collega Richard Woolnough, questa volta è diverso. Tuttavia, ci sono altri fattori in gioco che hanno contribuito a queste variazioni. Il più evidente è l’evaporazione della liquidità in alcuni dei mercati obbligazionari più liquidi. Ci sono probabilmente diversi fattori concomitanti, tutti interconnessi.

Tanto per cominciare, i partecipanti al mercato sono stati sradicati dal loro ambiente abituale di attività: molti sono stati spostati in sedi di emergenza in caso di disastro, separati in più team minori o isolati a casa, il che naturalmente rallenta la comunicazione e il processo di market making.

In secondo luogo, con gli addetti al front office, alle operazioni e al supporto tecnico tutti sparpagliati, molti algoritmi di abbinamento delle operazioni sono stati disattivati, rendendo più lenta la rivelazione del prezzo e costringendo gli operatori a riconciliare manualmente gli ordini in alcuni casi.

Terzo, i dealer non riescono a espandere i bilanci e impegnare capitali nei momenti in cui la domanda di liquidità si intensifica. La natura pro-ciclica delle regole sul capitale di vigilanza impone alle banche di detenere più capitale quando la volatilità aumenta, sottraendo liquidità al sistema proprio quando ne avrebbe più bisogno.

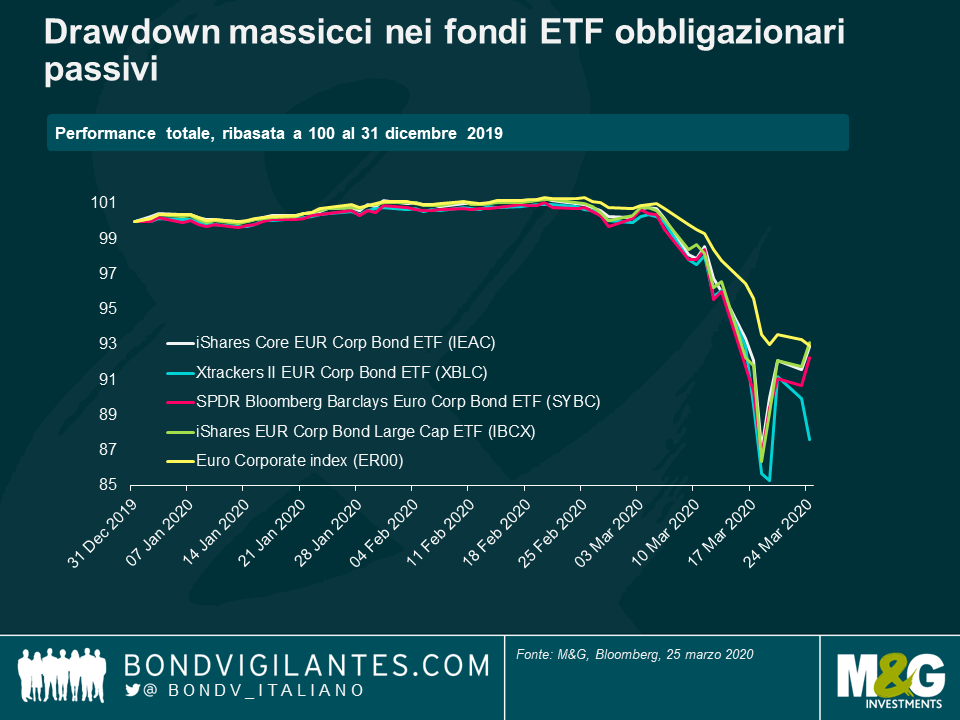

Infine, i deflussi sono stati massicci. Un segmento del mercato che è stato particolarmente colpito è quello dei fondi obbligazionari ETF passivi. Negli ultimi dieci anni hanno visto una crescita esponenziale, promettendo agli investitori retail performance vicine al benchmark, costi contenuti e liquidità istantanea. Tuttavia, il disallineamento di liquidità fra i prezzi degli ETF e quelli delle obbligazioni sottostanti ha provocato forti oscillazioni spingendo il prezzo gli ETF ampiamente al di sotto del rispettivo valore patrimoniale netto. Questo dipende dalla scarsa liquidità di negoziazione (differenziali denaro-lettera ampi), come descritto in alto, e crea a sua volta ulteriori vendite forzate mettendo ancor più sotto pressione i prezzi delle obbligazioni, fino a generare il cosiddetto “doom loop” o circolo vizioso. Alcuni ETF hanno iniziato a recuperare, ma i drawdown sono stati pesanti.

Indubbiamente emergerà dell’altro nelle prossime settimane e nei prossimi mesi. Diversi governi hanno annunciato nuovi programmi di acquisti di obbligazioni (in particolare Stati Uniti e Regno Unito), mentre altri hanno rafforzato quelli già esistenti (UE). Questo tipo di risposta politica punta ad affrontare direttamente le già citate carenze di liquidità. Alla fine dovrebbe funzionare, presumendo che tali iniziative siano coordinate e messe in atto rapidamente. L’esperienza passata dimostra però che questo potrebbe essere il rischio più grande di tutti.

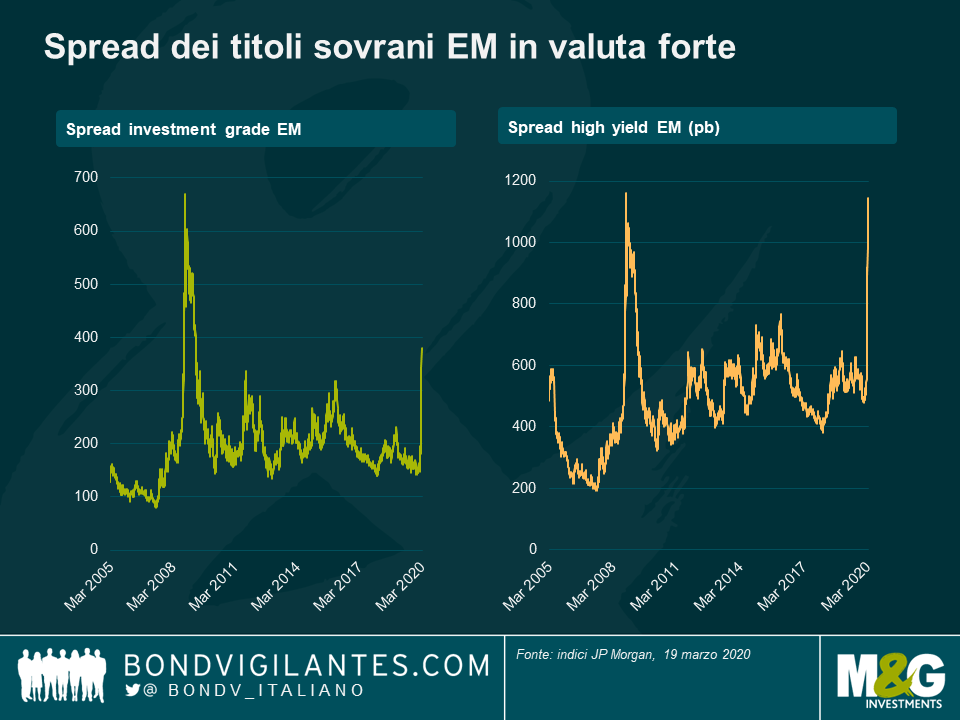

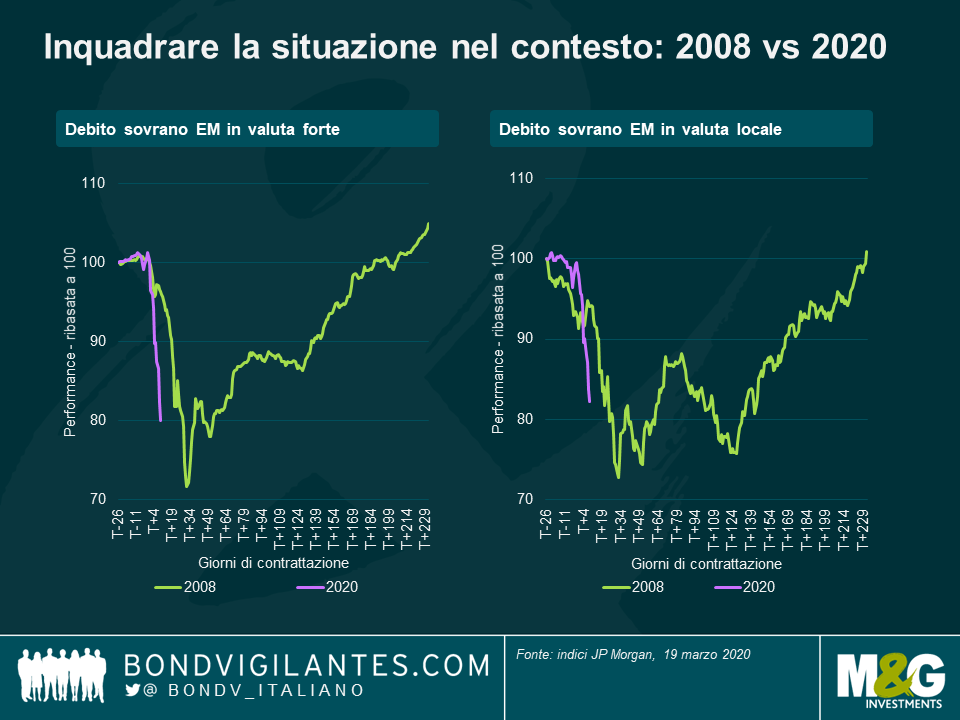

I Paesi emergenti ultimamente hanno visto anche altri effetti, in aggiunta a quelli tragici dell’epidemia di Covid-19 sulla società e l’economia, con il marcato ampliamento degli spread. I fattori in gioco sono stati tre. Prima di tutto è arrivata la rapida correzione sui mercati azionari globali innescata dalla presa di coscienza che l’economia mondiale si sta dirigendo verso una recessione. Secondo, gli investitori sono diventati fortemente avversi al rischio, dirottando la domanda su cuscinetti di liquidità in dollari USA, preferiti a molti asset rifugio tradizionali. Terzo, la rottura degli accordi di collaborazione OPEC+ ha spinto in una spirale negativa i prezzi petroliferi mondiali, già indeboliti dal calo della domanda. Ciò che è male per il petrolio è terribile per chi lo produce (vedi il nostro post recente), ma tende anche a esercitare un effetto frenante su tutti i mercati emergenti: gli importatori di greggio da un lato ottengono un po’ di sollievo sulla bilancia dei pagamenti, ma dall’altro si trovano spesso ad affrontare costi di finanziamento più alti e gli effetti di una fiducia di mercato più debole.

Gli spread investment grade hanno superato i picchi di qualsiasi altra fase recente di volatilità di mercato con una velocità che non si vedeva dalla crisi finanziaria globale. Le obbligazioni a più alto rendimento della regione emergente hanno visto un’impennata analoga, andando oltre la soglia dei +1000 punti base rispetto ai Treasury.

La potenza dell’avversione al rischio è dimostrata dalla quantità record di capitali defluiti in una sola settimana dai fondi di obbligazioni dei Paesi emergenti, che hanno ridotto il livello degli investimenti in valuta forte e in valuta locale, tutti travolti dalle vendite. Per inquadrare nel contesto la rapidità e l’intensità di questo movimento, vale la pena fare un confronto con il 2008.

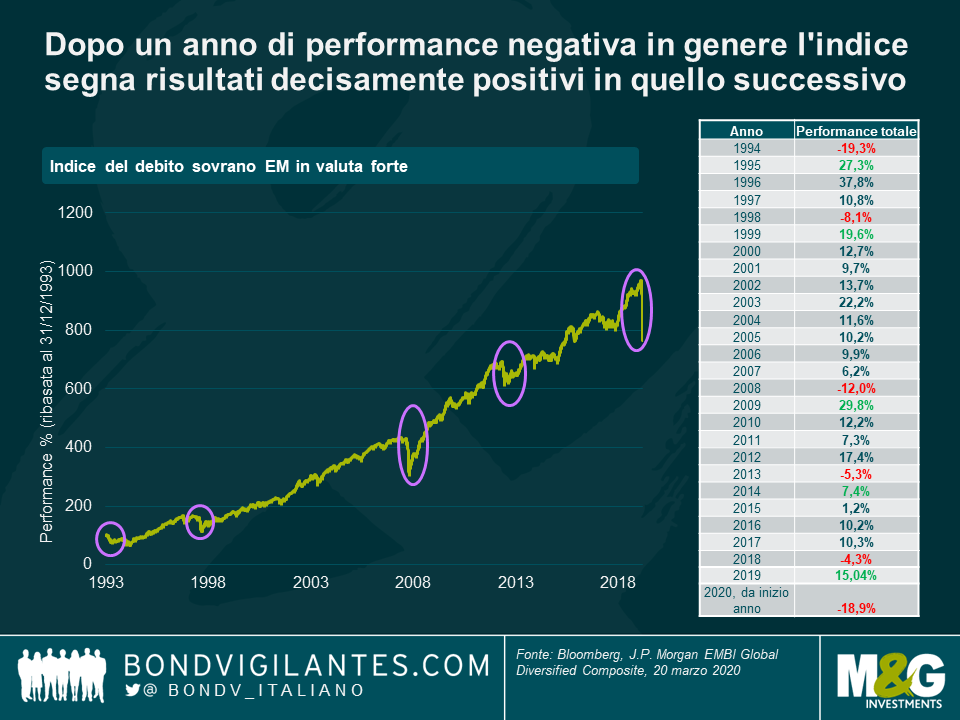

Cosa significa tutto ciò? Forse è ancora troppo presto per sapere quanto durerà, ma storicamente dopo un anno di performance negativa, l’indice dei titoli sovrani dei mercati emergenti in valuta forte genera risultati decisamente positivi in quello successivo. Certo la storia non è indicativa di come andranno le cose in futuro, ma suggerisce che gli investitori potrebbero riposizionare i capitali ritirati dalla regione emergente quando l’avversione al rischio si attenuerà.

Oltre agli impatti diretti di natura economica, sociale e sanitaria dell’epidemia di Covid-19, sui mercati emergenti sta pesando anche lo shock di domanda dovuto alla chiusura delle attività per frenare la diffusione del virus. Altre ripercussioni negative sono riconducibili alla riduzione degli utili nel settore dei viaggi e del turismo, alla compressione degli scambi commerciali e al calo delle rimesse, il tutto aggravato nei Paesi dipendenti dall’esportazione di prodotti primari, che si sono deprezzati a causa della recessione globale.

Se le conseguenze sono considerevoli, anche la risposta globale è imponente. I Paesi emergenti si stanno accodando alle banche centrali e ai governi delle economie avanzate nell’annunciare importanti interventi di stimolo monetario e fiscale. La cavalleria dovrebbe arrivare in qualche modo anche dove esistono livelli di deficit già elevati e dove le esigenze di finanziamento vengono soddisfatte ricorrendo all’indebitamento con l’estero. Il settore istituzionale sta mettendo il turbo agli aiuti di fronte all’avanzata del Covid-19, come dimostrano fra l’altro le recenti iniziative plurimiliardarie annunciate dall’FMI e dalla Banca Mondiale. Se si rivelano sufficienti, questi sforzi incoraggeranno gli investitori ad abbandonare l’avversione al rischio e questo, a sua volta, contribuirà a migliorare le condizioni di liquidità.

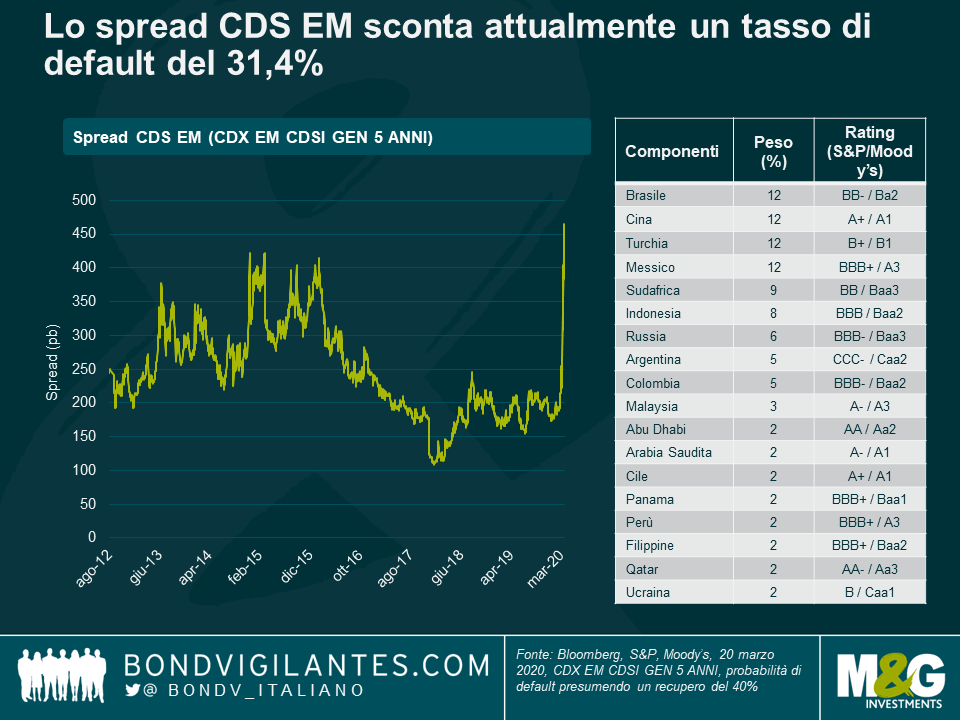

Al momento i credit default swap nella regione emergente scontano un tasso di default del 31,4%, un livello mai neanche sfiorato durante la crisi finanziaria globale. Questo fa pensare che, quando le condizioni finanziarie miglioreranno in tutto il mondo, le valutazioni delle obbligazioni e dei cambi dei mercati emergenti all’improvviso risulteranno allettanti, soprattutto nei Paesi che hanno subito un impatto più pesante di quello che sarebbe giustificato dai fondamentali. Potrebbero rientrare nell’elenco i mercati che hanno già superato il picco degli effetti del Covid-19 o quelli che saranno risparmiati da gravi conseguenze dirette.

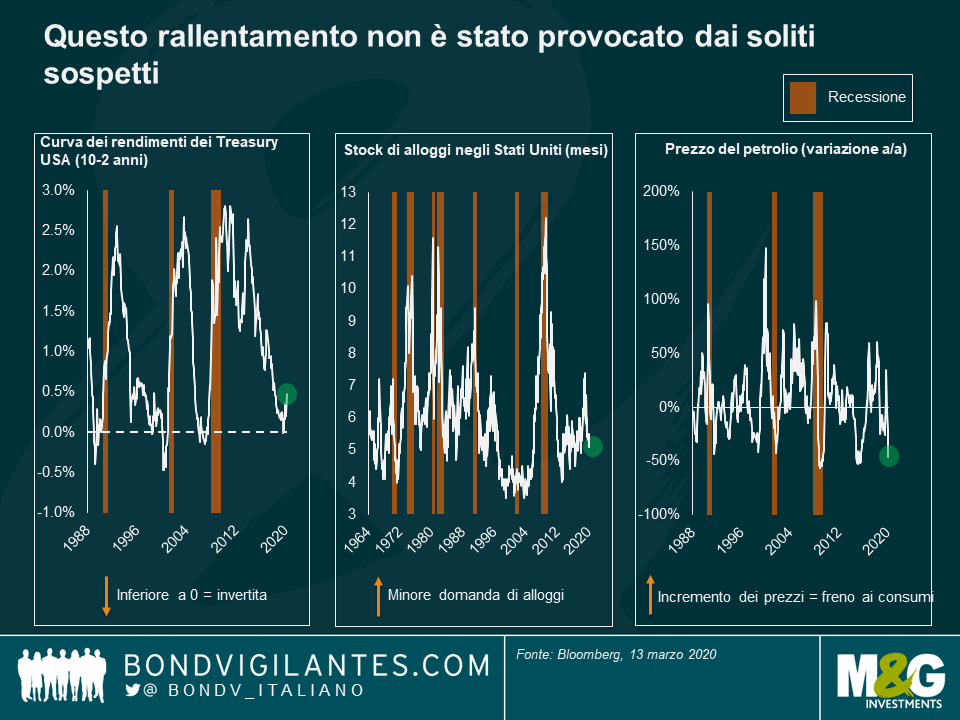

Sommario: Quando c’è una recessione minacciata o reale, di solito lo schema che si ripete è lo stesso. All’origine ci sono condizioni finanziarie più rigide, lo scoppio di una bolla reale o di mercato, un’impennata del prezzo del petrolio o una combinazione di questi fattori. Questa volta no: è una recessione da quarantena.

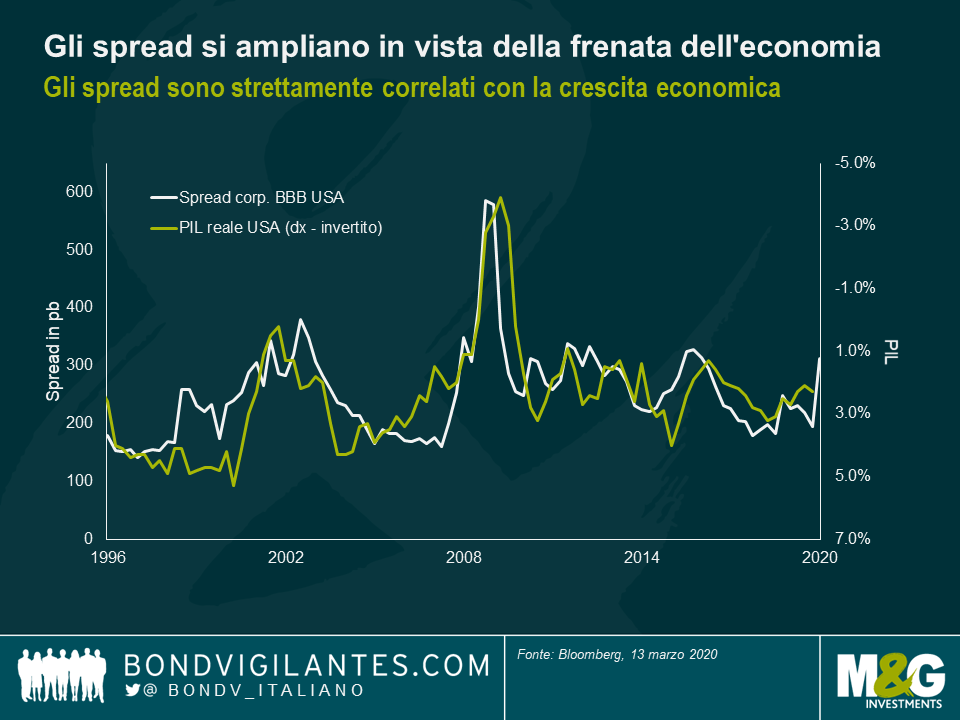

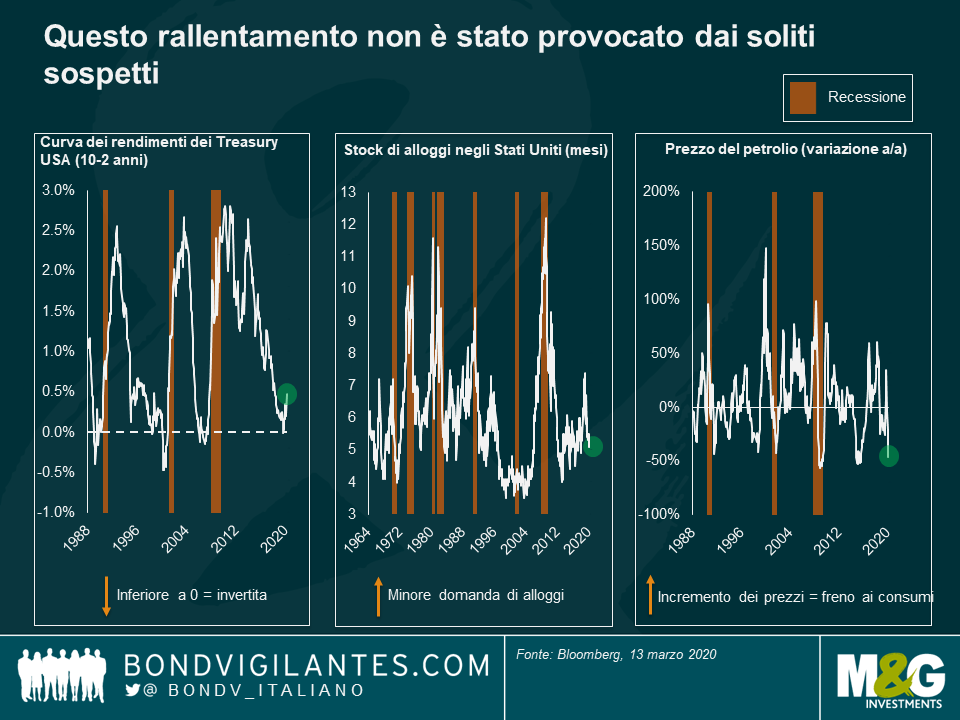

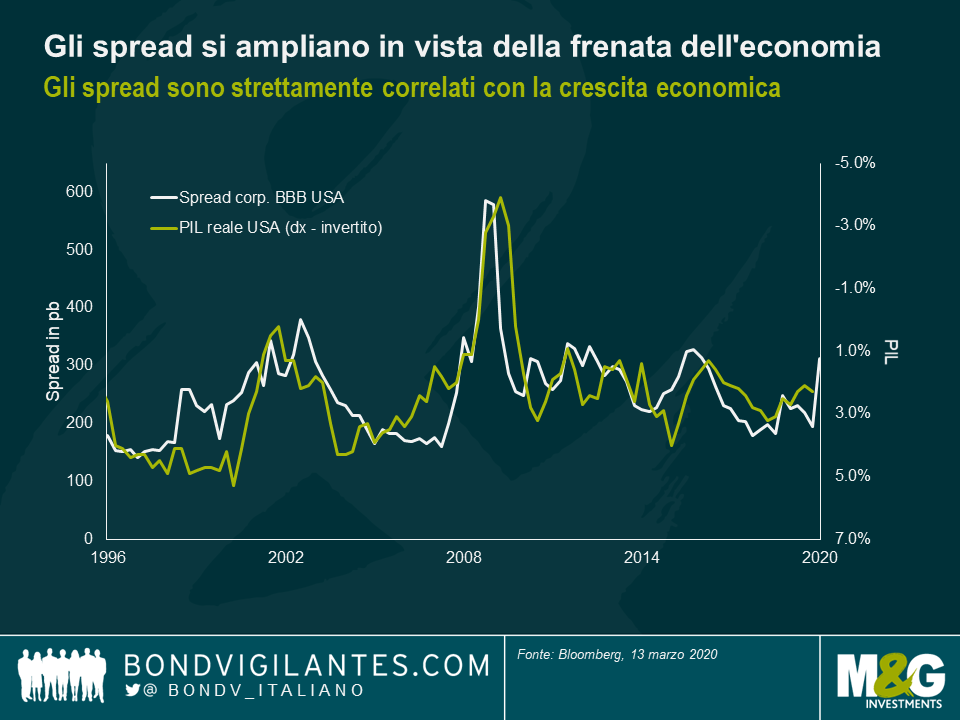

Il rallentamento economico del 2020 non è attribuibile a nessuno dei soliti sospetti, come l’inversione della curva dei Treasury USA, una battuta d’arresto del mercato immobiliare americano o il petrolio alle stelle: deriva piuttosto dal fatto che lo scoppio dell’epidemia ha provocato non un errore nelle politiche, ma una recessione legata alle politiche. In risposta alla diffusione del virus, i governi di tutto il mondo hanno reagito comprensibilmente incoraggiando la popolazione a limitare le attività quotidiane: per esempio, mentre scrivo durante il mio solito tragitto verso il lavoro, il parcheggio e il treno sono deserti. Avremo tutti qualche aneddoto su questo profondo cambiamento nella vita di tutti i giorni. Il risultato sarà un crollo del PIL. Gli spread del credito sono strettamente correlati con la crescita economica e hanno già reagito aggressivamente alle aspettative di PIL inferiori.

Per fortuna, entriamo in questa recessione con una politica monetaria già molto accomodante da parte delle banche centrali. Gli effetti della politica monetaria si fanno sentire sull’economia con un ritardo di circa due anni: per esempio, abbiamo visto un rallentamento nel 2018, un paio d’anni dopo la decisione della Fed di innalzare i tassi nel 2016. Ora l’economia ha un vantaggio, con la Fed che ha smesso di aumentare i tassi all’inizio del 2019 per poi iniziare ad abbassarli, e conserva tuttora un buon margine per continuare a farlo, come anche la BoE; la BCE, invece, ha meno spazio di manovra per reagire dato il livello già molto modesto dei tassi ufficiali.

Le recessioni si sviluppano in tre fasi: perché quella attuale sarà diversa?

Questa è la recessione più certa che abbiamo mai visto: possiamo osservare tutti come l’attività quotidiana intorno a noi sta colando a picco. La spesa discrezionale si è drasticamente ridotta e a risentirne di più sono stati i consumi voluttuari più costosi, come i viaggi e il turismo. Non è un’evoluzione lenta in cui i singoli scoprono gradualmente la nuova realtà economica, ma piuttosto un ordine di smettere di consumare rivolto a tutti, all’improvviso e su scala globale, qualcosa che non ha precedenti nella storia.

Le recessioni di solito vengono descritte come a V o a U. La prima fase di quella in corso somiglierà al tipo a U, verticale e drammatica, e in molti Paesi segnerà il crollo del PIL più pesante su base settimanale e mensile.

Dato che la velocità e la profondità della recessione sono dovute al virus e alle misure adottate dai governi per impedire i contatti sociali, abbiamo un’idea insolitamente chiara di quando e come finirà. A quanto pare il virus mostra un andamento stagionale come l’influenza e, una volta che si sarà fatto strada fra la popolazione, potrà svilupparsi un’immunità; di conseguenza prima o poi, presumibilmente entro tre mesi, la linea del governo sarà modificata e dovremmo essere in condizioni di tornare a comportarci normalmente. Il rimbalzo sarà massiccio, appena verrà meno la raccomandazione di restare tutti a casa, pertanto i dati economici mostreranno una ripresa rapida: non sarà a V né a U, ma somiglierà piuttosto a una I. In molti Paesi, sarà il balzo del PIL più consistente di sempre su base settimanale e mensile.

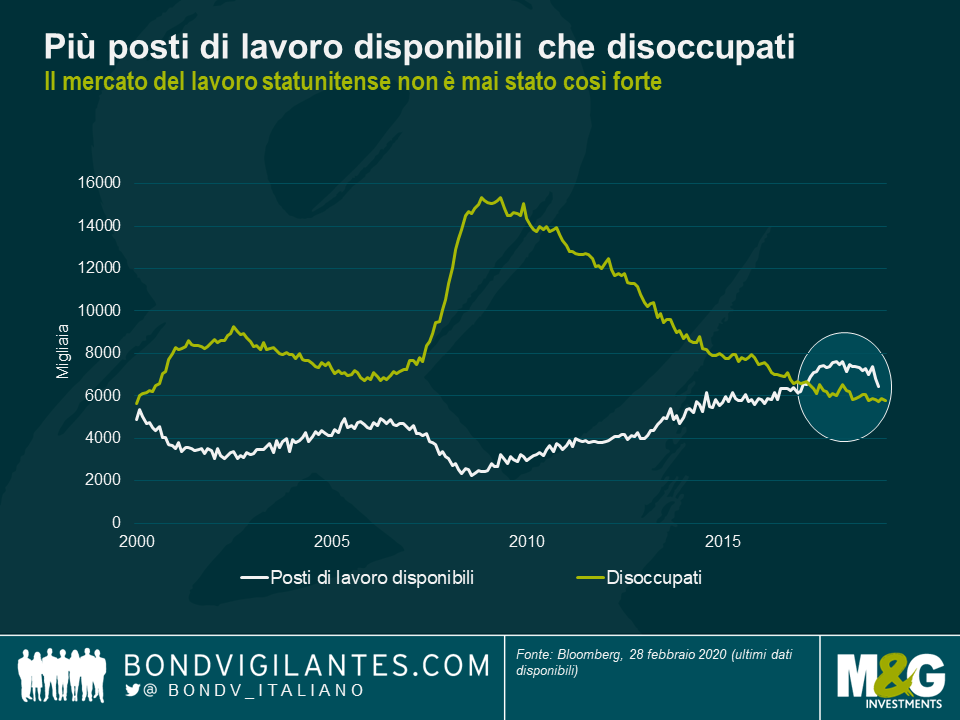

Il crollo violento e la ripresa rapida provocheranno danni a lungo termine nel sistema economico, prima di tutto dal punto di vista del livello complessivo di fiducia individuale e delle imprese e, secondariamente, a causa della profonda sofferenza immediata senza precedenti connessa a questa recessione. Il comportamento umano potrebbe cambiare e le società vulnerabili che fanno affidamento sulla spesa discrezionale a breve termine si troveranno indebolite e forse anche compromesse in modo permanente. Alcuni consumi, per esempio l’acquisto di un’auto, saranno solo rinviati, ma altri andranno persi, come nel caso di un biglietto del cinema. Sul fronte positivo, diversamente da quanto accaduto in quasi tutte le altre recessioni, oggi le economie sviluppate mostrano livelli di disoccupazione molto bassi, un’ampia fetta della popolazione manterrà il lavoro e molte attività rimarranno stabili, mentre si spera che ci saranno misure di sostegno fiscale per i più svantaggiati.

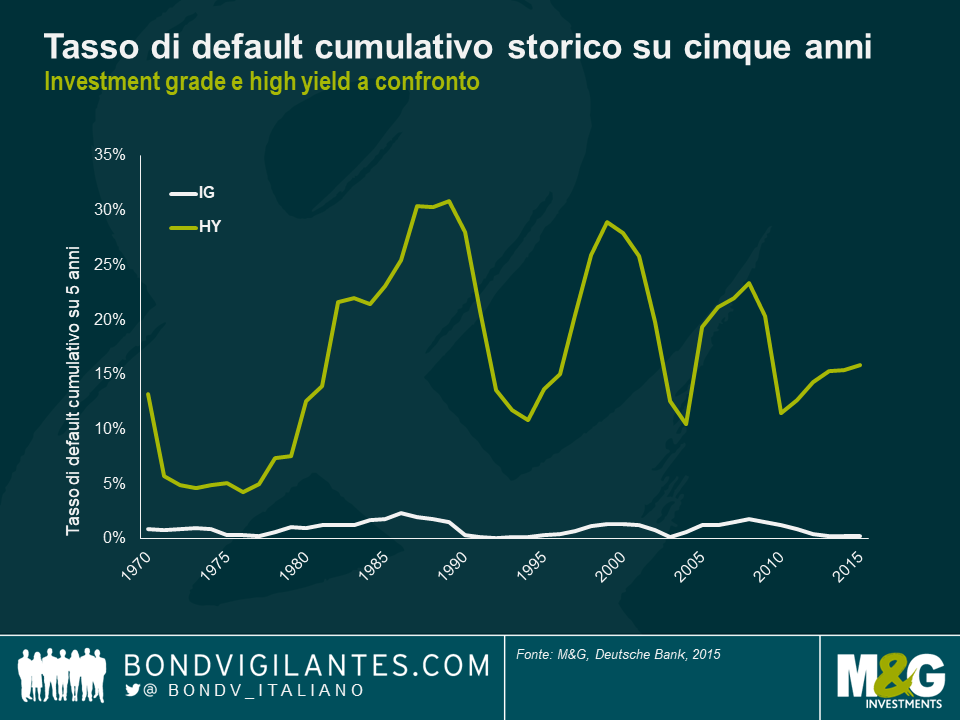

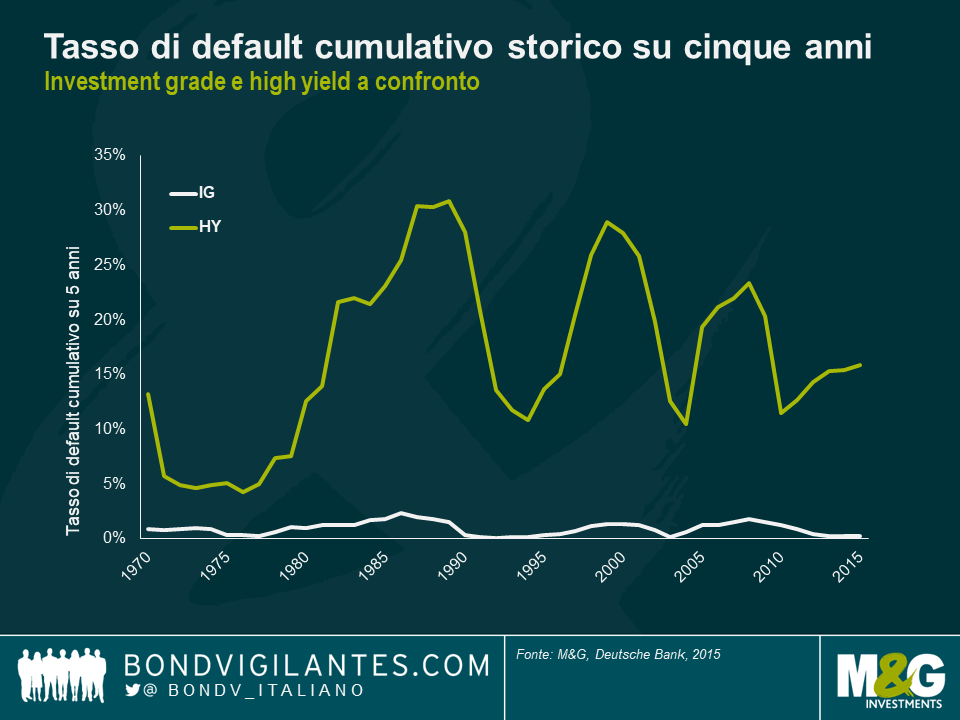

Di conseguenza, dopo la recessione la crescita tornerà nella norma, ma inizialmente è difficile che risalga ai livelli precedenti. Per questo parliamo di recessione “a t”: un declino precipitoso, un rimbalzo netto e poi un ritorno al ciclo economico normale, a un livello probabilmente inferiore a quello precedente, a meno che la risposta politica non si riveli più forte della corrente ribassista, nel qual caso torneremmo al punto di prima (T e non t). Per le economie più colpite questa t corrisponderà a un crollo e un rimbalzo più ampi, ma anche il danno permanente potrebbe risultare più profondo. Per chi investe nel credito in questo periodo è importante come sempre differenziare tra le fasce di qualità. Se è plausibile aspettarsi un aumento dei default nel segmento high yield (nelle recessioni precedenti il tasso di default fra le società high yield è arrivato al 30% nell’arco di cinque anni), gli emittenti investment grade si chiamano così perché dovrebbero sopravvivere (con i default limitati al 2% su cinque anni nei periodi di difficoltà).

Questa recessione è diversa: sappiamo perché sta accadendo, abbiamo un’idea molto più chiara del solito riguardo alla durata e possiamo ipotizzare con un buon margine di certezza come finirà. Vari governi e banche centrali stanno quindi lavorando per predisporre misure che ci aiutino a superare questo crollo flash del PIL nel breve termine, mettendo le autorità in condizioni di agire in modo deciso e aggressivo, cosa che già in sé costituisce una differenza. Lo stimolo senza precedenti probabilmente sarà mantenuto anche dopo lo shock, per garantire che l’economia abbia una chance di tornare quanto più possibile vicino al livello precedente.By Richard Woolnough

Quando c’è una recessione minacciata o reale, di solito lo schema che si ripete è lo stesso. All’origine ci sono condizioni finanziarie più rigide, lo scoppio di una bolla reale o di mercato, un’impennata del prezzo del petrolio o una combinazione di questi fattori. Questa volta no: è una recessione da quarantena.

Il rallentamento economico del 2020 non è attribuibile a nessuno dei soliti sospetti, come l’inversione della curva dei Treasury USA, una battuta d’arresto del mercato immobiliare americano o il petrolio alle stelle: deriva piuttosto dal fatto che lo scoppio dell’epidemia ha provocato non un errore nelle politiche, ma una recessione legata alle politiche. In risposta alla diffusione del virus, i governi di tutto il mondo hanno reagito comprensibilmente incoraggiando la popolazione a limitare le attività quotidiane: per esempio, mentre scrivo durante il mio solito tragitto verso il lavoro, il parcheggio e il treno sono deserti. Avremo tutti qualche aneddoto su questo profondo cambiamento nella vita di tutti i giorni. Il risultato sarà un crollo del PIL. Gli spread del credito sono strettamente correlati con la crescita economica e hanno già reagito aggressivamente alle aspettative di PIL inferiori.

Per fortuna, entriamo in questa recessione con una politica monetaria già molto accomodante da parte delle banche centrali. Gli effetti della politica monetaria si fanno sentire sull’economia con un ritardo di circa due anni: per esempio, abbiamo visto un rallentamento nel 2018, un paio d’anni dopo la decisione della Fed di innalzare i tassi nel 2016. Ora l’economia ha un vantaggio, con la Fed che ha smesso di aumentare i tassi all’inizio del 2019 per poi iniziare ad abbassarli, e conserva tuttora un buon margine per continuare a farlo, come anche la BoE; la BCE, invece, ha meno spazio di manovra per reagire dato il livello già molto modesto dei tassi ufficiali.

Le recessioni si sviluppano in tre fasi: perché quella attuale sarà diversa?

Fase 1: entrata in recessione

Questa è la recessione più certa che abbiamo mai visto: possiamo osservare tutti come l’attività quotidiana intorno a noi sta colando a picco. La spesa discrezionale si è drasticamente ridotta e a risentirne di più sono stati i consumi voluttuari più costosi, come i viaggi e il turismo. Non è un’evoluzione lenta in cui i singoli scoprono gradualmente la nuova realtà economica, ma piuttosto un ordine di smettere di consumare rivolto a tutti, all’improvviso e su scala globale, qualcosa che non ha precedenti nella storia.

Le recessioni di solito vengono descritte come a V o a U. La prima fase di quella in corso somiglierà al tipo a U, verticale e drammatica, e in molti Paesi segnerà il crollo del PIL più pesante su base settimanale e mensile.

Fase 2: fine della recessione

Dato che la velocità e la profondità della recessione sono dovute al virus e alle misure adottate dai governi per impedire i contatti sociali, abbiamo un’idea insolitamente chiara di quando e come finirà. A quanto pare il virus mostra un andamento stagionale come l’influenza e, una volta che si sarà fatto strada fra la popolazione, potrà svilupparsi un’immunità; di conseguenza prima o poi, presumibilmente entro tre mesi, la linea del governo sarà modificata e dovremmo essere in condizioni di tornare a comportarci normalmente. Il rimbalzo sarà massiccio, appena verrà meno la raccomandazione di restare tutti a casa, pertanto i dati economici mostreranno una ripresa rapida: non sarà a V né a U, ma somiglierà piuttosto a una I. In molti Paesi, sarà il balzo del PIL più consistente di sempre su base settimanale e mensile.

Fase 3: post-recessione

Il crollo violento e la ripresa rapida provocheranno danni a lungo termine nel sistema economico, prima di tutto dal punto di vista del livello complessivo di fiducia individuale e delle imprese e, secondariamente, a causa della profonda sofferenza immediata senza precedenti connessa a questa recessione. Il comportamento umano potrebbe cambiare e le società vulnerabili che fanno affidamento sulla spesa discrezionale a breve termine si troveranno indebolite e forse anche compromesse in modo permanente. Alcuni consumi, per esempio l’acquisto di un’auto, saranno solo rinviati, ma altri andranno persi, come nel caso di un biglietto del cinema. Sul fronte positivo, diversamente da quanto accaduto in quasi tutte le altre recessioni, oggi le economie sviluppate mostrano livelli di disoccupazione molto bassi, un’ampia fetta della popolazione manterrà il lavoro e molte attività rimarranno stabili, mentre si spera che ci saranno misure di sostegno fiscale per i più svantaggiati.

Di conseguenza, dopo la recessione la crescita tornerà nella norma, ma inizialmente è difficile che risalga ai livelli precedenti. Per questo parliamo di recessione “a t”: un declino precipitoso, un rimbalzo netto e poi un ritorno al ciclo economico normale, a un livello probabilmente inferiore a quello precedente, a meno che la risposta politica non si riveli più forte della corrente ribassista, nel qual caso torneremmo al punto di prima (T e non t). Per le economie più colpite questa t corrisponderà a un crollo e un rimbalzo più ampi, ma anche il danno permanente potrebbe risultare più profondo. Per chi investe nel credito in questo periodo è importante come sempre differenziare tra le fasce di qualità. Se è plausibile aspettarsi un aumento dei default nel segmento high yield (nelle recessioni precedenti il tasso di default fra le società high yield è arrivato al 30% nell’arco di cinque anni), gli emittenti investment grade si chiamano così perché dovrebbero sopravvivere (con i default limitati al 2% su cinque anni nei periodi di difficoltà).

Questa recessione è diversa: sappiamo perché sta accadendo, abbiamo un’idea molto più chiara del solito riguardo alla durata e possiamo ipotizzare con un buon margine di certezza come finirà. Vari governi e banche centrali stanno quindi lavorando per predisporre misure che ci aiutino a superare questo crollo flash del PIL nel breve termine, mettendo le autorità in condizioni di agire in modo deciso e aggressivo, cosa che già in sé costituisce una differenza. Lo stimolo senza precedenti probabilmente sarà mantenuto anche dopo lo shock, per garantire che l’economia abbia una chance di tornare quanto più possibile vicino al livello precedente.

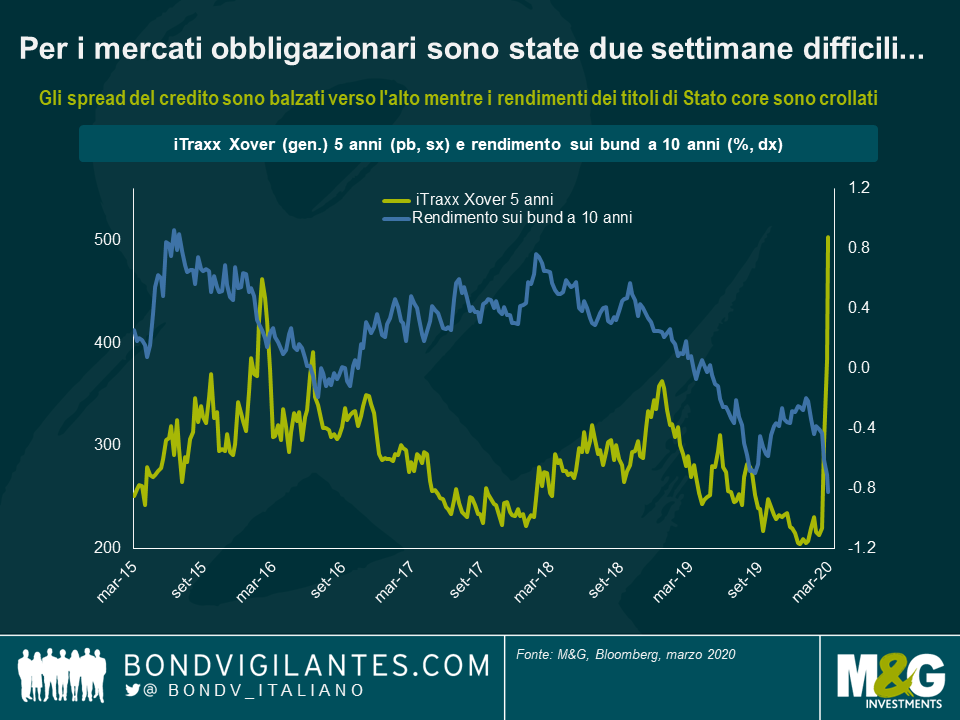

Per i mercati obbligazionari sono state due settimane a dir poco difficili. L’avversione al rischio regna sovrana: in Europa, mentre osservavo i miei monitor martedì mattina l’iTraxx Xover, cartina di tornasole del rischio di credito nell’high yield europeo, è balzato al livello più alto da metà 2013, mentre il rendimento sui bund a 10 anni è precipitato al minimo storico sotto quota -0,8%.

In occasioni precedenti, di fronte alle turbolenze di mercato la Banca centrale europea (BCE) è intervenuta per segnalare uno stimolo monetario maggiore. A marzo del 2016, dopo un paio di mesi orribili per gli asset rischiosi, Francoforte fece sapere che avrebbe ampliato il programma di QE aggiungendo le obbligazioni societarie alla lista della spesa. Con una mossa ancora più plateale l’allora presidente della BCE, Mario Draghi, a luglio del 2012 pronunciò il famoso “whatever it takes” unanimemente riconosciuto come uno dei principali fattori che contribuirono a mettere fine alla crisi del debito europea. Considerando il recente peggioramento della crisi legata al Covid-19 e il modo in cui ha reagito il mercato, ora tutti gli occhi sono puntati su Christine Lagarde e i commenti che diffonderà dopo la riunione del Consiglio direttivo della BCE in programma giovedì. Dal mio punto di vista, le opzioni disponibili per i banchieri centrali europei questa settimana sono essenzialmente tre: niente di nuovo, risposta misurata o un colpo di bazooka.

Opzione n. 1 Niente di nuovo

In questo scenario, la BCE si limita a prendere atto dei rischi accentuati per le prospettive economiche e l’inflazione a medio termine nell’Eurozona a causa del Covid-19, ma si astiene da modifiche alla politica monetaria che è già ampiamente accomodante. Il tasso di deposito principale viene mantenuto al -0,5% e il Programma di acquisti di asset (APP) continua al ritmo mensile di 20 miliardi di euro. Alla base di questa decisione ci sarebbe il fatto che la politica monetaria in sé non basterebbe e spetta prima di tutto ai governi intervenire con l’allentamento fiscale. Adottare misure monetarie di emergenza in modo prematuro e affrettato potrebbe essere addirittura controproducente, nel senso che la percezione di una BCE palesemente allarmista rischia di creare ancora più ansia sui mercati. Inoltre, considerando che il tasso di deposito della BCE già in territorio abbondantemente negativo riduce il margine per ulteriori tagli dei tassi rispetto ad altre banche centrali, la BCE potrebbe concludere che la cosa sensata da fare a questo punto è conservare le ultime cartucce per poter agire con decisione più avanti, se la situazione Covid-19 dovesse continuare a peggiorare.

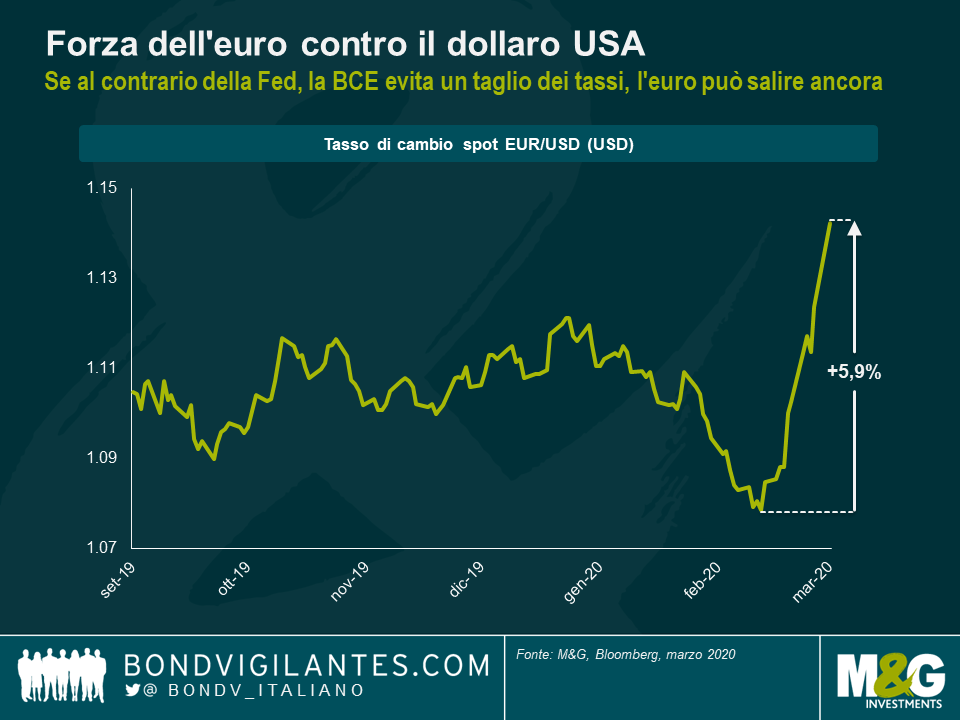

Ci saranno anche validi motivi per giustificare un approccio “niente di nuovo”, ma non lo ritengo uno scenario probabile. Prima di tutto, le aspettative di un ulteriore stimolo monetario da parte della BCE sono molto alte sul mercato: mentre scriviamo, la probabilità implicita di un taglio dei tassi di interesse giovedì, riflessa dagli swap su indice overnight, è prossima al 100%. Ovviamente la BCE non è certo obbligata a soddisfare le aspettative, ma non effettuare un taglio dei tassi fortemente atteso può scatenare ulteriore turbolenza sui mercati finanziari, cosa che di sicuro preferirebbe evitare. Secondo, in un mondo in cui altre banche centrali (tra cui Fed, Bank of Australia e Bank of Canada) hanno deciso di abbassare i tassi in risposta al Covid-19, la BCE potrebbe diventare l’eccezione lasciando invariato il costo del denaro, e questo alimenterebbe il rialzo dell’euro. La moneta unica si è già apprezzata di quasi il 6% contro il dollaro USA da metà febbraio: un ulteriore rafforzamento sarebbe un altro ostacolo per le società europee che esportano molto e, per estensione, per tutta l’economia dell’Eurozona già afflitta dalla domanda in calo e dalle interruzioni della catena logistica dovute all’epidemia. Per essere chiari, il mandato della BCE non comprende la gestione attiva della moneta se si rafforza sul mercato dei cambi, ma mettere fine al recente rimbalzo dell’euro sarebbe quanto meno un effetto collaterale auspicabile di un taglio dei tassi, anche se non il motivo principale per effettuarlo, e potrebbe contribuire ad avvicinare l’inflazione europea al livello obiettivo, attraverso il rialzo dei prezzi all’importazione.

Nel tentativo di placare i mercati, con il vantaggio aggiuntivo di frenare la corsa dell’euro, credo che la BCE interverrà sui tassi giovedì. In tal caso, la domanda cruciale ovviamente è fin dove intende spingersi. E questo ci porta alle opzioni n. 2 e n. 3.

Opzione n. 2 Risposta misurata

In questa ipotesi, la BCE taglia i tassi di interesse in misura modesta, diciamo 10 punti base (pb), portando l’interesse principale sui depositi al nuovo minimo record del -0,6%. Contestualmente, gli acquisti netti di asset mensili vengono incrementati forse a 60 miliardi di euro, se non addirittura a 80, che vorrebbe dire triplicare o quadruplicare i volumi dal livello attuale di 20 miliardi di euro al mese, ma non sarebbe la prima volta: già in passato nell’ambito di programmi APP la BCE ha effettuato acquisti per 60 miliardi di euro (da marzo 2015 a marzo 2016 e da aprile a dicembre 2017) e 80 miliardi di euro al mese (da aprile 2016 a marzo 2017).

Direi che questo forse è lo scenario più probabile, anche se indubbiamente il meno desiderabile. Il pericolo per la BCE è, per così dire, sprecare due fave senza prendere neanche un piccione. Un intervento moderato non accompagnato da uno stimolo fiscale sostanzioso difficilmente sarebbe sufficiente a instillare una fiducia duratura in mercati che hanno appena accolto con sufficienza un taglio della Fed di 50 pb. L’avversione al rischio potrebbe facilmente trasformarsi in una crisi di mercato a tutti gli effetti. Nel contempo, la BCE avrebbe sprecato una delle ultime cartucce rimaste, limitando così la propria capacità di adottare altre misure di emergenza che potrebbero rivelarsi necessarie in futuro, se l’impatto dell’epidemia di Covid-19 sull’attività economica dovesse risultare più grave di quanto indichino le proiezioni attuali.

Opzione n. 3 Colpo di bazooka

L’idea qui sarebbe creare un altro momento “whatever it takes” che riesca a calmare immediatamente i mercati evitando un vero e proprio episodio di panico fra gli investitori, che se sfuggisse di mano potrebbe compromettere la stabilità del sistema finanziario fino a minacciare l’economia reale. In questo scenario, la BCE interviene con la massima decisione sia sui tassi di interesse sia sugli acquisti di asset: i tassi vengono ridotti di almeno 25 pb, con quello sui depositi che così arriverebbe al -0,75%, in linea con il tasso ufficiale della Banca Nazionale Svizzera, e i volumi di acquisti APP salgono oltre gli 80 miliardi di euro al mese, diciamo a 100. Va detto che per segnalare agli operatori di mercato che la BCE mantiene la capacità di incrementare ulteriormente gli acquisti di asset in futuro, se dovesse servire, sarebbe necessario modificare in parte le regole dell’APP:

L’idea di sparare il colpo di bazooka indubbiamente ha la sua attrattiva, ma in realtà è una strategia ad alto rischio. Se funziona e si riesce a evitare una crisi conclamata, sia sui mercati che nell’economia reale, attraverso un’azione decisa e tempestiva della BCE, Christine Lagarde può diventare subito una star fra i banchieri centrali. Tuttavia, senza un contestuale intervento concertato di allentamento fiscale, l’approccio bazooka potrebbe facilmente ritorcersi contro l’Europa. Se le misure si rivelano inefficaci, i mercati continuano a sprofondare e il meccanismo di trasmissione dello stimolo monetario all’economia reale si inceppa, la BCE non avrà molti altri mezzi a disposizione per intervenire in futuro – e i mercati saprebbero che la BCE, come altre banche centrali, non sa più che pesci pigliare.

Riassumendo, nessuno vorrebbe essere al posto di Christine Lagarde questa settimana, quando la BCE si troverà fra l’incudine e il martello. L’inazione o una qualsiasi misura esitante rischia di minare ulteriormente la stabilità di mercato a rischio di trasformarla in una crisi conclamata che coinvolgerebbe sia i mercati finanziari che l’economia reale. Ma giocarsi tutte le carte adesso nel tentativo di stimolare l’economia e imprimere una svolta all’umore degli investitori prima che la situazione precipiti significa non lasciarsi alcun margine di manovra più avanti. Per gli investitori, i mercati stanno diventando un terreno sempre più insidioso in cui muoversi. Dato che non c’è un percorso ovvio da imboccare per la BCE (né per qualsiasi altra banca centrale, a dirla tutta), scommettere su qualsiasi esito della riunione sulla politica monetaria sarebbe un strategia rischiosa.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.