L’obbligazionario dei Paesi emergenti al tempo del coronavirus

I Paesi emergenti ultimamente hanno visto anche altri effetti, in aggiunta a quelli tragici dell’epidemia di Covid-19 sulla società e l’economia, con il marcato ampliamento degli spread. I fattori in gioco sono stati tre. Prima di tutto è arrivata la rapida correzione sui mercati azionari globali innescata dalla presa di coscienza che l’economia mondiale si sta dirigendo verso una recessione. Secondo, gli investitori sono diventati fortemente avversi al rischio, dirottando la domanda su cuscinetti di liquidità in dollari USA, preferiti a molti asset rifugio tradizionali. Terzo, la rottura degli accordi di collaborazione OPEC+ ha spinto in una spirale negativa i prezzi petroliferi mondiali, già indeboliti dal calo della domanda. Ciò che è male per il petrolio è terribile per chi lo produce (vedi il nostro post recente), ma tende anche a esercitare un effetto frenante su tutti i mercati emergenti: gli importatori di greggio da un lato ottengono un po’ di sollievo sulla bilancia dei pagamenti, ma dall’altro si trovano spesso ad affrontare costi di finanziamento più alti e gli effetti di una fiducia di mercato più debole.

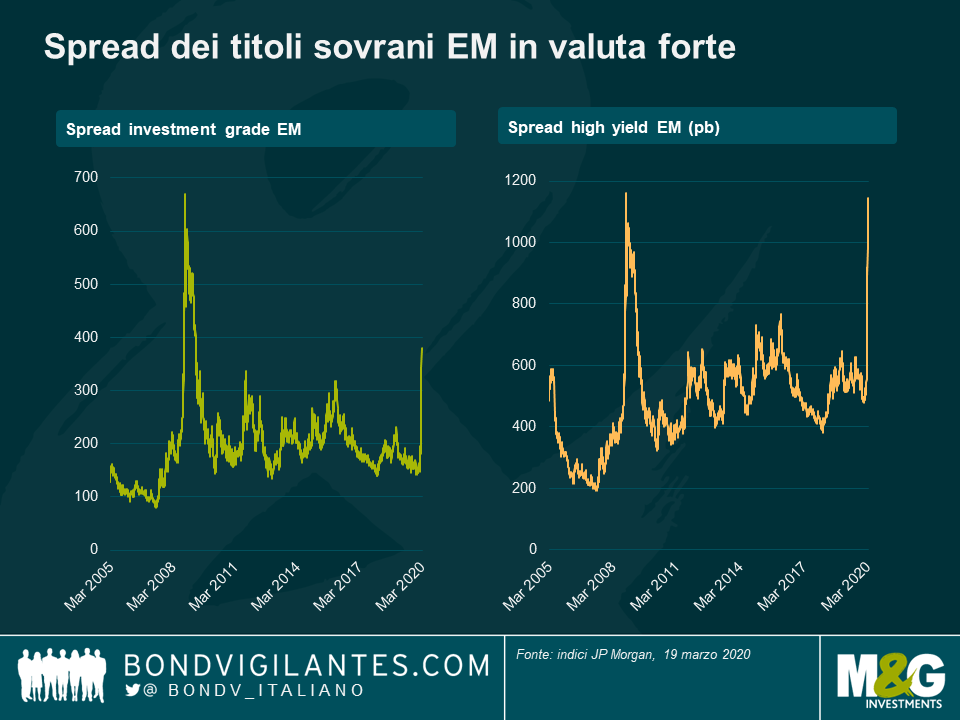

Gli spread investment grade hanno superato i picchi di qualsiasi altra fase recente di volatilità di mercato con una velocità che non si vedeva dalla crisi finanziaria globale. Le obbligazioni a più alto rendimento della regione emergente hanno visto un’impennata analoga, andando oltre la soglia dei +1000 punti base rispetto ai Treasury.

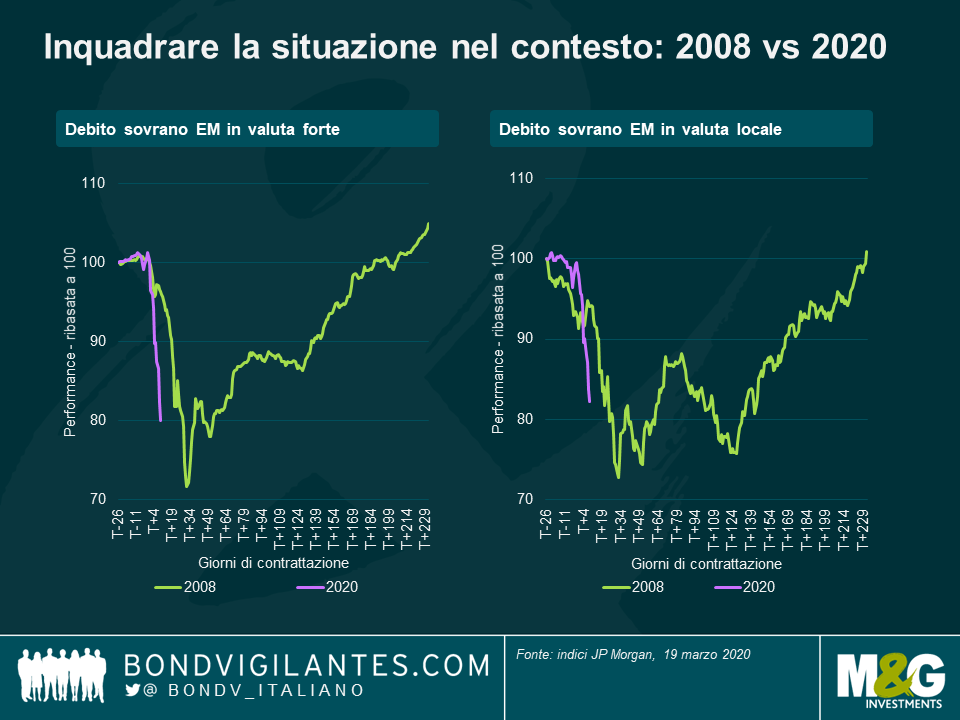

La potenza dell’avversione al rischio è dimostrata dalla quantità record di capitali defluiti in una sola settimana dai fondi di obbligazioni dei Paesi emergenti, che hanno ridotto il livello degli investimenti in valuta forte e in valuta locale, tutti travolti dalle vendite. Per inquadrare nel contesto la rapidità e l’intensità di questo movimento, vale la pena fare un confronto con il 2008.

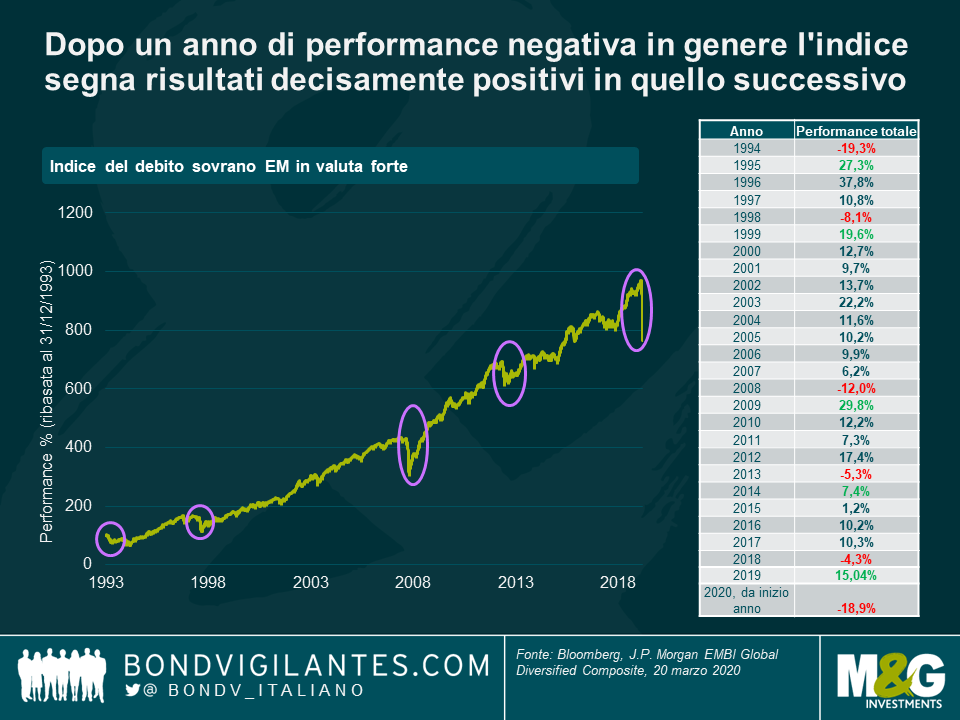

Cosa significa tutto ciò? Forse è ancora troppo presto per sapere quanto durerà, ma storicamente dopo un anno di performance negativa, l’indice dei titoli sovrani dei mercati emergenti in valuta forte genera risultati decisamente positivi in quello successivo. Certo la storia non è indicativa di come andranno le cose in futuro, ma suggerisce che gli investitori potrebbero riposizionare i capitali ritirati dalla regione emergente quando l’avversione al rischio si attenuerà.

Oltre agli impatti diretti di natura economica, sociale e sanitaria dell’epidemia di Covid-19, sui mercati emergenti sta pesando anche lo shock di domanda dovuto alla chiusura delle attività per frenare la diffusione del virus. Altre ripercussioni negative sono riconducibili alla riduzione degli utili nel settore dei viaggi e del turismo, alla compressione degli scambi commerciali e al calo delle rimesse, il tutto aggravato nei Paesi dipendenti dall’esportazione di prodotti primari, che si sono deprezzati a causa della recessione globale.

Se le conseguenze sono considerevoli, anche la risposta globale è imponente. I Paesi emergenti si stanno accodando alle banche centrali e ai governi delle economie avanzate nell’annunciare importanti interventi di stimolo monetario e fiscale. La cavalleria dovrebbe arrivare in qualche modo anche dove esistono livelli di deficit già elevati e dove le esigenze di finanziamento vengono soddisfatte ricorrendo all’indebitamento con l’estero. Il settore istituzionale sta mettendo il turbo agli aiuti di fronte all’avanzata del Covid-19, come dimostrano fra l’altro le recenti iniziative plurimiliardarie annunciate dall’FMI e dalla Banca Mondiale. Se si rivelano sufficienti, questi sforzi incoraggeranno gli investitori ad abbandonare l’avversione al rischio e questo, a sua volta, contribuirà a migliorare le condizioni di liquidità.

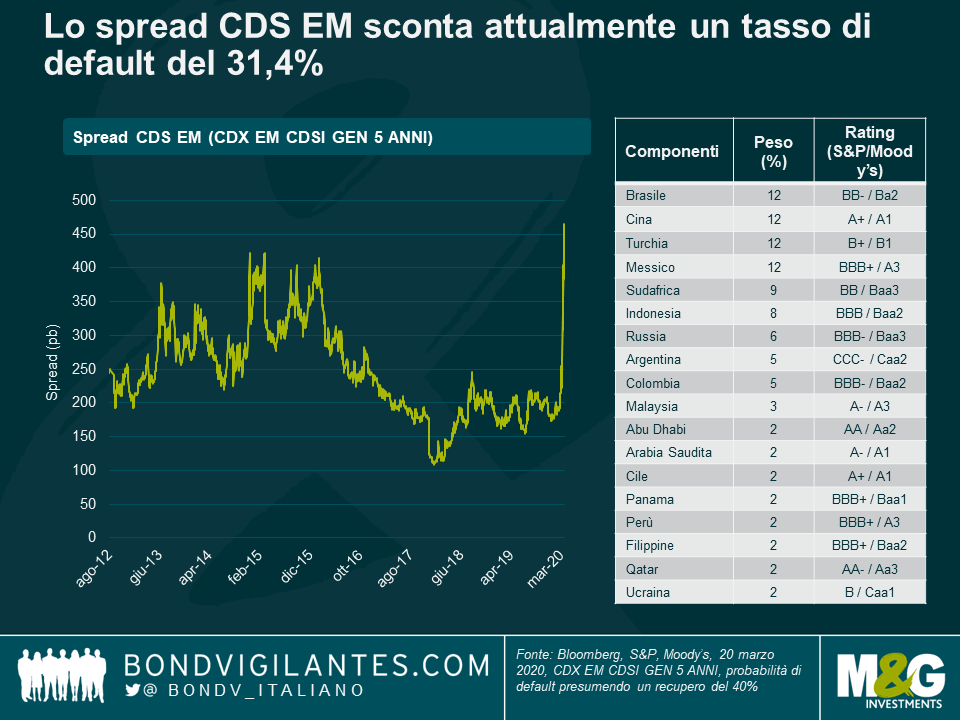

Al momento i credit default swap nella regione emergente scontano un tasso di default del 31,4%, un livello mai neanche sfiorato durante la crisi finanziaria globale. Questo fa pensare che, quando le condizioni finanziarie miglioreranno in tutto il mondo, le valutazioni delle obbligazioni e dei cambi dei mercati emergenti all’improvviso risulteranno allettanti, soprattutto nei Paesi che hanno subito un impatto più pesante di quello che sarebbe giustificato dai fondamentali. Potrebbero rientrare nell’elenco i mercati che hanno già superato il picco degli effetti del Covid-19 o quelli che saranno risparmiati da gravi conseguenze dirette.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes