Entro questo mese si potranno negoziare credit default swap ESG: tre implicazioni per tutti gli investitori

Questo mese l’avanzata del concetto ESG (fattori ambientali, sociali e di governance) nell’ambito dell’investimento obbligazionario compirà un importante passo avanti, con il lancio dell’indice CDS (credit default swap) iTraxx MSCI ESG Screened Europe. Negli ultimi anni la consapevolezza degli investitori riguardo ai temi ESG visto una forte accelerazione, stimolata in varia misura dalla coscienza sociale e dalla prova concreta che i fattori ESG offrono un quadro di riferimento utile per l’analisi fondamentale delle società. Ai fini di un’integrazione più diffusa ora gli aspetti cruciali da migliorare sono la disponibilità di informazioni e la facilità con cui gli investitori possono agire di conseguenza. Il lancio del nuovo indice “Main ESG” risponde a entrambe le esigenze e implica cambiamenti degni di considerazione anche per chi non si ritiene un investitore ESG:

- una più ampia gamma di opportunità per effettuare operazioni di valore relativo (RV);

- la possibilità di giocare la carta “Main Non ESG” adottando posizioni long-short fra l’indice principale generico e quello ESG;

- un accesso più facile alle informazioni ESG che consente agli investitori nel credito di agire di conseguenza con maggiore facilità, rendendo il concetto ESG un fattore più importante (in termini di stile di investimento).

Ne parleremo meglio più avanti, ma intanto: com’è composto il nuovo indice?

Finalmente un’opzione accessibile anche per gli investitori nel credito

Attualmente esistono molti indici ed ETF attraverso i quali gli investitori azionari possono accedere ai dati ESG e alle operazioni basate su tali fattori, ma chi investe nel credito finora è rimasto largamente escluso. Diversi fornitori di dati come MSCI generano analisi basate sui fattori ESG per molti titoli corporate, ma fino a oggi non c’è mai stato un indice di credito ESG come strumento liquido negoziabile.

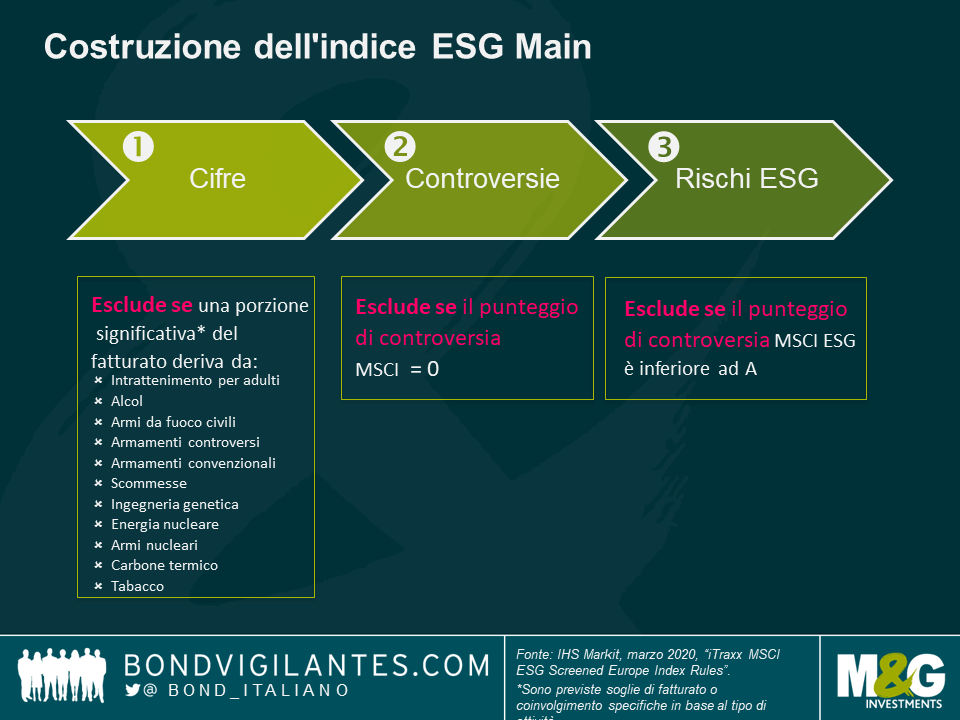

L’iTraxx Main consente già agli investitori di ottenere un’esposizione lunga o corta al profilo di rischio e rendimento di un paniere composto dai 125 CDS più liquidi riferiti a obbligazioni investment grade europee sottostanti, e attrae ogni anno volumi di scambio per quasi 1500 miliardi di euro.1 Il nuovo indice ESG sarà una versione di quello principale costruita per esclusione, negoziabile a partire dal 22 giugno 2020 nel segmento a 5 anni. La costruzione dell’indice ESG parte dal Main equamente ponderato e segue una metodologia di screening in tre fasi.2

Prima di tutto, si effettua una selezione basata sui numeri che esclude qualsiasi emittente che supera specifiche soglie di fatturato riconducibile ad attività legate all’alcol, alle armi e al carbone termico. Nella seconda fase vengono escluse tutte le società coinvolte in controversie importanti (in base al rispetto di determinati principi di sostenibilità e responsabilità sociale, come il Global Compact delle Nazioni Unite e le convenzioni dell’Organizzazione Internazionale del Lavoro). Il passaggio finale valuta la resilienza dell’emittente ai rischi ESG a lungo termine finanziariamente rilevanti, ponendo una serie di domande: è a rischio di sanzioni normative per danni ambientali? Quanto è sostenibile l’impatto sulle comunità in cui opera? Ha predisposto misure di gestione dei rischi e controlli adeguati per garantire che gli amministratori agiscano tutelando al meglio gli interessi di azionisti e creditori?

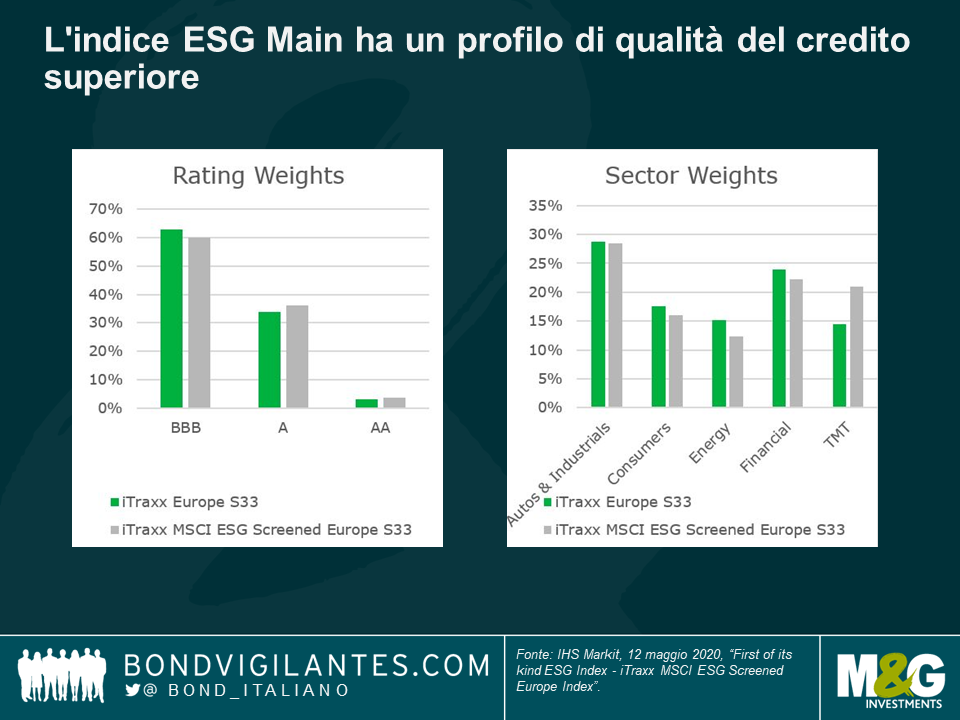

Il profilo del paniere che ne risulta presenta prevedibilmente una preferenza per i titoli di alta qualità e uno spread creditizio leggermente inferiore a quello del Main (usando dati inseriti a posteriori). Un aspetto interessante è che le esclusioni determinano un sovrappeso dei TMT nell’indice ESG e un sottopeso di altri settori, incluso quello finanziario.

Per i fondi ESG, il nuovo contratto CDS sarà una strada più facile per godere dei vantaggi legati ad altri indici CDS: principalmente liquidità, costi di negoziazione inferiori rispetto alle obbligazioni fisiche e la possibilità di aggiungere o eliminare facilmente la componente rischiosa dell’esposizione a un paniere di titoli di debito. Anche per chi non si considera un investitore ESG, l’avvento del nuovo indice comporta comunque delle conseguenze.

Tre elementi da considerare, anche se non siete investitori ESG

1. Operazioni di valore relativo

Gli indici CDS offrono già agli investitori la possibilità di effettuare operazioni di valore relativo, in prevalenza fra i derivati e i titoli fisici sottostanti, ma anche su strumenti derivati tra di loro (per es. tra indice e singoli swap). Per esempio, gli spread offerti dalle obbligazioni corporate fisiche al momento sono nettamente più elevati di quelli disponibili tramite un’esposizione CDS, il che si spiega con l’alto premio di liquidità associato ai CDS nell’ambiente attuale e con l’eccesso di offerta nel mercato primario dei titoli fisici. Il nuovo indice estende la gamma di opportunità accessibili per trarre vantaggio da queste distorsioni.

2. Operazioni “Main Non ESG”

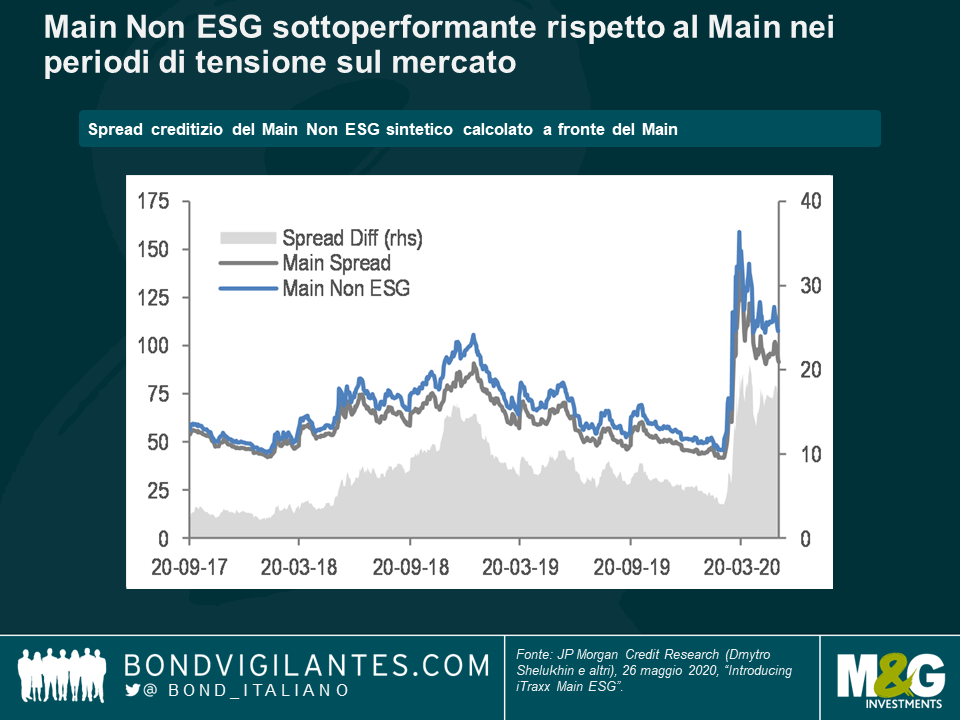

La possibilità di effettuare operazioni che aggiungono o riducono il rischio sia sull’indice principale generico che su quello ESG consentirà agli investitori di assumere una posizione lunga o corta su un indice principale non-ESG (ossia, di modulare l’esposizione agli emittenti esclusi dallo screening in tre fasi). Questa opzione può rivelarsi utile in diversi casi. Per gli investitori che vogliono acquistare protezione tramite CDS nei periodi di tensione sui mercati, a fronte delle loro esposizioni a emittenti in ritardo sul fronte ESG, la soluzione potrebbe essere un’operazione di acquisto sull’indice Main e vendita sull’ESG. Analogamente, alcuni investitori potrebbero puntare a un’operazione inversa a questa, per ottenere esposizione a uno strumento di credito investment grade con beta più alto e uno spread vantaggioso.

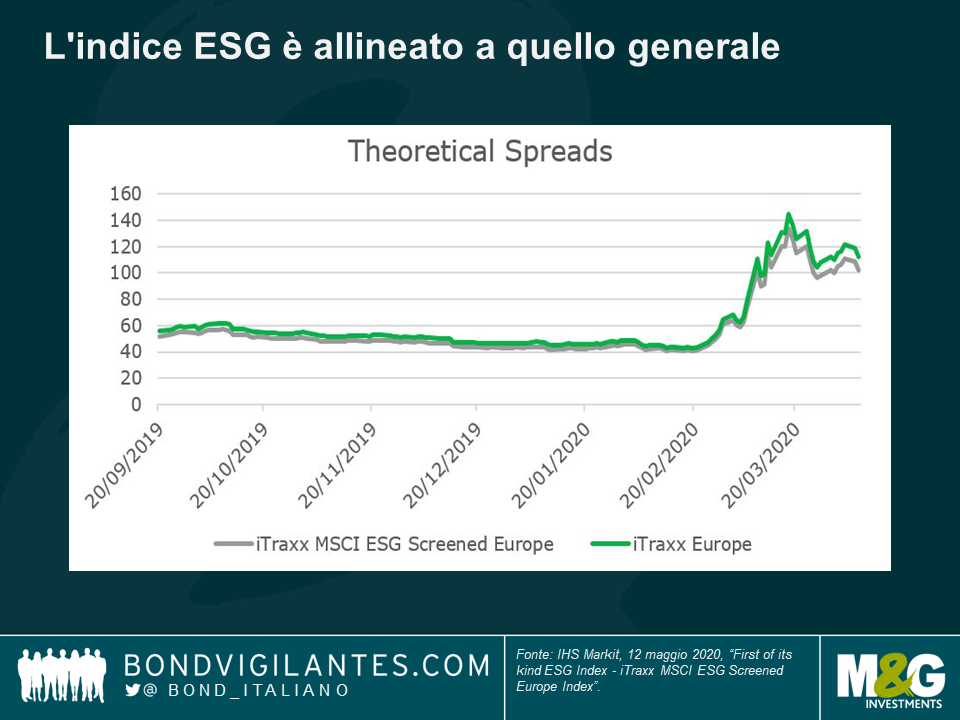

Anche se l’indice ESG non è ancora negoziabile, secondo lo spread storico calcolato da JP Morgan3 (basato sul paniere di titoli dell’attuale serie 33, aggiornandolo ogni volta che la serie rolla fino alla serie 28 di settembre 2017), un indice sintetico Non ESG di questo tipo risulterebbe sottoperformante rispetto al Main nei periodi di stress sul mercato, mentre l’indice ESG sarebbe sovraperformante. In questo arco di tempo, l’indice ESG presentava un profilo di rischio/rendimento molto simile a quello del Main, ma con una volatilità inferiore e un profilo di drawdown leggermente migliore nei mercati ribassisti.

3. Accesso più ampio alle informazioni e innalzamento del profilo ESG

Al di là di queste opportunità operative tattiche, il lancio dell’indice ESG ha implicazioni di più ampia portata per tutti gli investitori. Senza una struttura di riferimento per valutare i fattori E, S e G, la nozione stessa può risultare piuttosto astrusa e difficilmente quantificabile, ma con il processo di graduale affermazione iniziato con la standardizzazione dei dati da parte di MSCI e altri fornitori e culminato con la creazione di un indice di credito corporate negoziabile, adesso il concetto ESG è molto più facile da delineare come fattore. Sarà interessante anche vedere se nei prossimi mesi ci sarà un ulteriore sviluppo su questo fronte, per esempio con il lancio di un indice ESG high yield (che, visto il profilo degli emittenti sottostanti, richiederebbe presumibilmente soglie di esclusione meno rigide per evitare una concentrazione eccessiva).

Con la maggiore trasparenza e facilità di negoziazione, il fattore ESG diventerà più rilevante

A parte il discorso di considerare i singoli fattori di rischio ESG, il fatto stesso che chi partecipa al mercato potrà agire più facilmente sulla base di questo nuovo fattore ne aumenta automaticamente la rilevanza, a prescindere che il soggetto in questione si consideri un investitore ESG oppure no. La maggiore liquidità e trasparenza assicurata al mercato dall’indice consentirà anche di valutare più agevolmente il profilo di rischio/rendimento relativo degli investimenti nel credito ESG in un orizzonte di lungo periodo. Peraltro si può anche ipotizzare che la sovraperformance dell’ESG diventi di conseguenza una profezia che si autoavvera, in base alla stessa logica applicabile all’analisi tecnica. Alcune di queste tendenze, che pure erano nate per gli investitori azionari, ora sono approdate sul mercato del credito societario. A prescindere dall’approccio individuale al nuovo indice CDS ESG, il lancio previsto questo mese è senz’altro un evento da seguire.

1 ISDA SwapsInfo, accesso effettuato il 1 giugno 2020, [http://swapsinfo.org].

2 IHS Markit, marzo 2020, “iTraxx MSCI ESG Screened Europe Index Rules”; IHS Markit, maggio 2020, “First of its kind ESG Index – iTraxx MSCI ESG Screened Europe Index”.

3 JP Morgan Credit Research (Dmytro Shelukhin e altri), 26 maggio 2020, “Introducing iTraxx Main ESG”.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes