Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

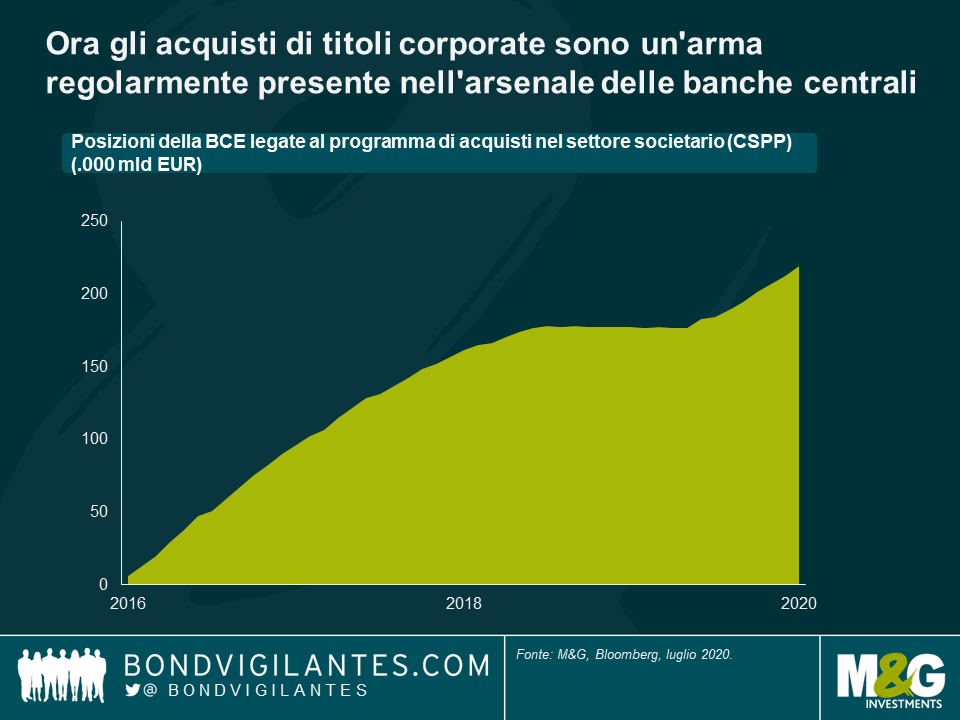

Un tema ricorrente nei commenti degli ultimi tempi è stato l’uso senza precedenti dell’espressione “senza precedenti”! Qualcosa che un tempo era senza precedenti e adesso è diventato ordinaria amministrazione è l’acquisto di obbligazioni societarie da parte delle banche centrali. Ora che sembra diventato uno strumento di politica monetaria convenzionale, vale la pena di chiedersi perché e se sia una cosa giusta.

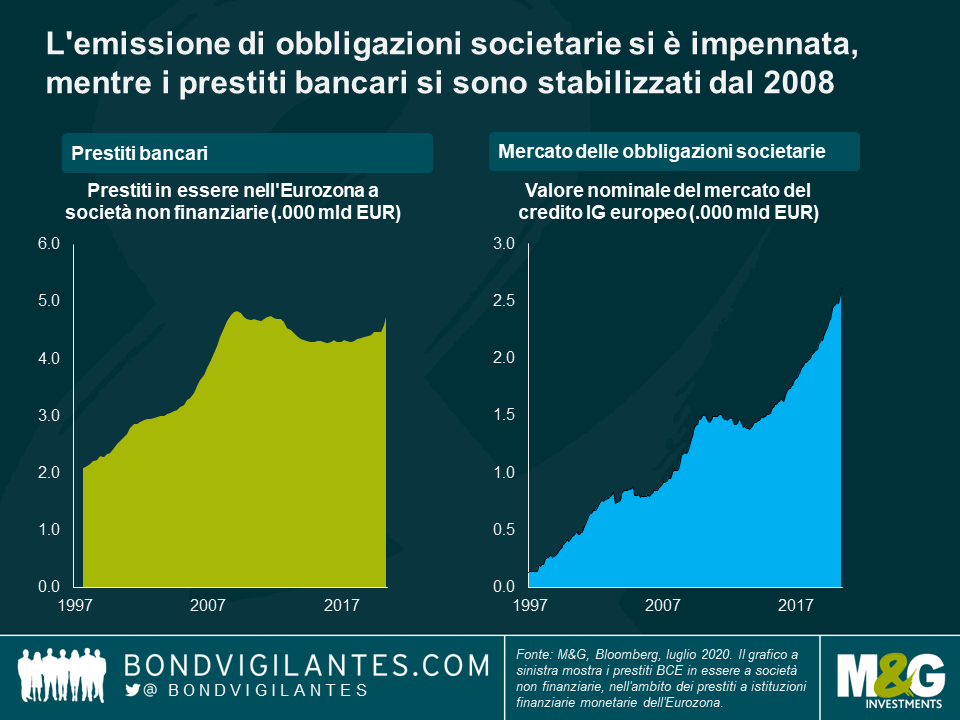

Abbiamo commentato gli acquisti di titoli societari per la prima volta nel 2009. All’epoca era uno strumento nuovo e senza precedenti; oggi è un’arma regolarmente presente nell’arsenale delle banche centrali (si veda il grafico in alto) e persino la Fed questa volta vi ha fatto ricorso. Una delle conseguenze della grande crisi finanziaria è stata il cambiamento del modo in cui le autorità gestiscono il sistema finanziario: il motore principale della liquidità economica ai tempi era il settore bancario, che prendeva prestiti a breve e li erogava a lungo termine riciclando il capitale, un meccanismo economico importante alimentato dalla politica monetaria. Questo divario del rischio di durata era mitigato dalla regolamentazione dei movimenti di capitale, dalla vigilanza finanziaria e dalla facoltà di intervento delle banche centrali e dei governi, rispettivamente come prestatori e garanti di ultima istanza.

La crisi finanziaria ha messo in luce la vulnerabilità di questo sistema, di cui abbiamo parlato regolarmente sia noi che altri. L’esigenza di un sistema nuovo è diventata palese. Le banche, scoraggiate dall’erogare prestiti, si sono adeguate di conseguenza: la loro funzione vulnerabile nei cicli e ricicli di capitale è stata affiancata/sostituita in parte dallo sviluppo di un modello di finanziamento con durata corrispondente. Lo si vede chiaramente nel fatto che il debito obbligazionario in essere delle società è letteralmente esploso, mentre il credito concesso a imprese e consumatori si è stabilizzato (si veda il grafico sopra). Gli effetti di questa transizione, in cui il debito bancario a breve termine viene sostituito dal capitale a lungo termine, sono duplici:

Questi due effetti sono osservabili fin dalla grande crisi finanziaria. La crescita è stata lenta e stabile, non accelerata e volatile.

Adesso abbiamo di fronte un grave rallentamento economico scaturito dall’esigenza di tutelare la salute pubblica che ha costretto i governi e le banche centrali del mondo a reagire rapidamente a un evento di portata storica. Come in tutte le crisi, è compito delle banche centrali agire come prestatori di ultima istanza. Nel contesto di difficoltà tradizionale, in cui bisogna considerare anche la struttura più stabile del mercato finanziario dopo la grande crisi, i programmi di acquisti quantitativi di obbligazioni societarie per stabilizzare i mercati, consentendo il corretto funzionamento di quello dei titoli corporate, rappresentano uno strumento di politica normale e appropriato.

L’ultimo acquirente a fare irruzione sulla scena è stata la Fed: in passato era intervenuta in modo limitato sui mercati dei capitali, ma adesso è più a suo agio nel sostenere la forma di finanziamento messa a disposizione dal mercato delle obbligazioni societarie. Per quanto nuova agli acquisti in quest’area, la Fed ha una lunga storia di interventi massicci nei mercati del credito privato con i precedenti programmi di acquisto focalizzati sugli MBS. Il modo in cui si è mossa di recente collima con l’esigenza di promuovere mercati di finanziamento con scadenze corrispondenti e richiama quanto ha fatto storicamente nel mercato statunitense degli immobili abitativi.

Anche se il sistema post-crisi finanziaria si è evoluto diventando più stabile, necessita ancora di un puntello nei momenti difficili. L’acquisto di titoli societari è un compito svolto naturalmente dalle banche centrali per supportare il funzionamento dei mercati assicurando un riciclo efficiente dei capitali.

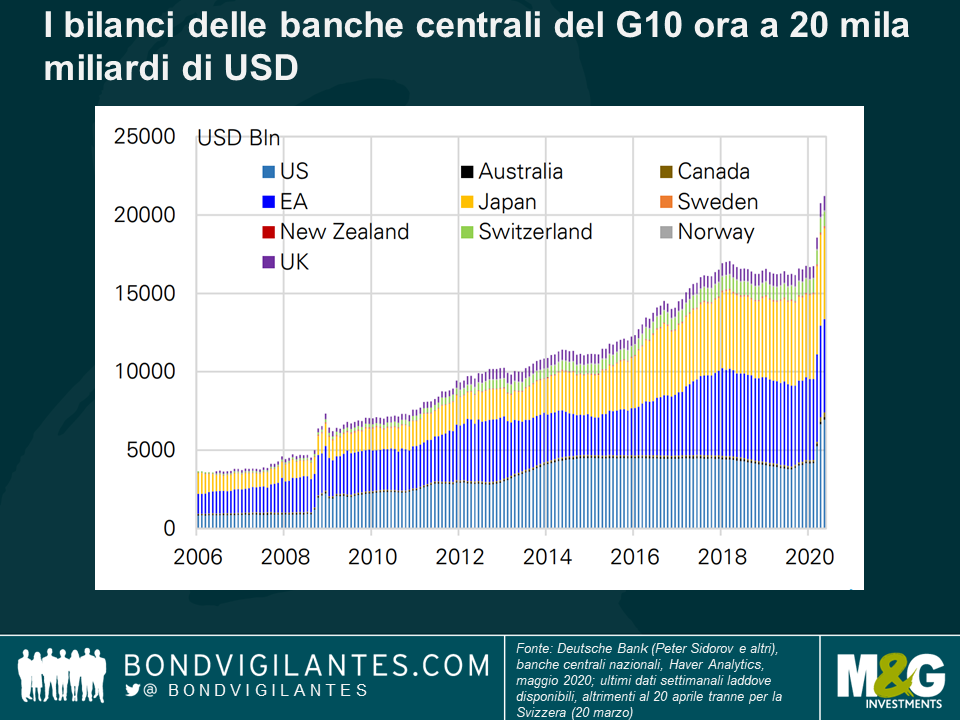

La prima metà di quest’anno ha visto una delle correzioni di mercato più rapide e aggressive della storia, legata alla diffusione del Covid-19 in tutto il mondo. Altrettanto straordinaria è stata la rapidità come pure l’entità della successiva ripresa, soprattutto grazie ai governi e alle banche centrali che hanno mandato la cavalleria per supportare la liquidità e tamponare la perdita di fiducia dei consumatori. Fra misure fiscali e monetarie, la risposta politica globale ha un valore stimato di 14 mila miliardi di dollari, e non è ancora finita. Alla luce di tutto questo, cosa possono aspettarsi i mercati globali all’ingresso nel secondo semestre del 2020 e oltre?

Taper tantrum del 2020

La seconda metà sarà tutta all’insegna del nuovo “taper tantrum”. Il primo episodio risale al 2013, quando bastò l’annunciata intenzione della Fed di ridurre il programma di quantitative easing (QE) e iniziare a sgonfiare il bilancio, per provocare un’impennata dei rendimenti sui Treasury. Il fattore di innesco adesso sarà la fine dei piani di “furlough” (che prevedono il congedo temporaneo dei dipendenti privati pagato dallo Stato) nei mercati sviluppati.

I Paesi stanno riaprendo per limitare il danno economico, soprattutto nell’emisfero settentrionale in cui i governi sono pronti a sostenere la crescita incentivando la spesa per le vacanze. In assenza di un vaccino, questo significa che un’accelerazione dei casi di Covid-19 è quasi inevitabile, anche adottando misure come i lockdown locali. Tuttavia, i tassi di mortalità saranno inferiori a quelli della “prima ondata” per diversi motivi: adesso disponiamo di cure più efficaci (steroidi per migliorare la sopravvivenza nei reparti di terapia intensiva), abbiamo imparato a proteggere i soggetti più vulnerabili e molti di loro sono già caduti vittima della prima ondata. La maggior parte delle economie sviluppate dovrebbe tornare a una sorta di normalità.

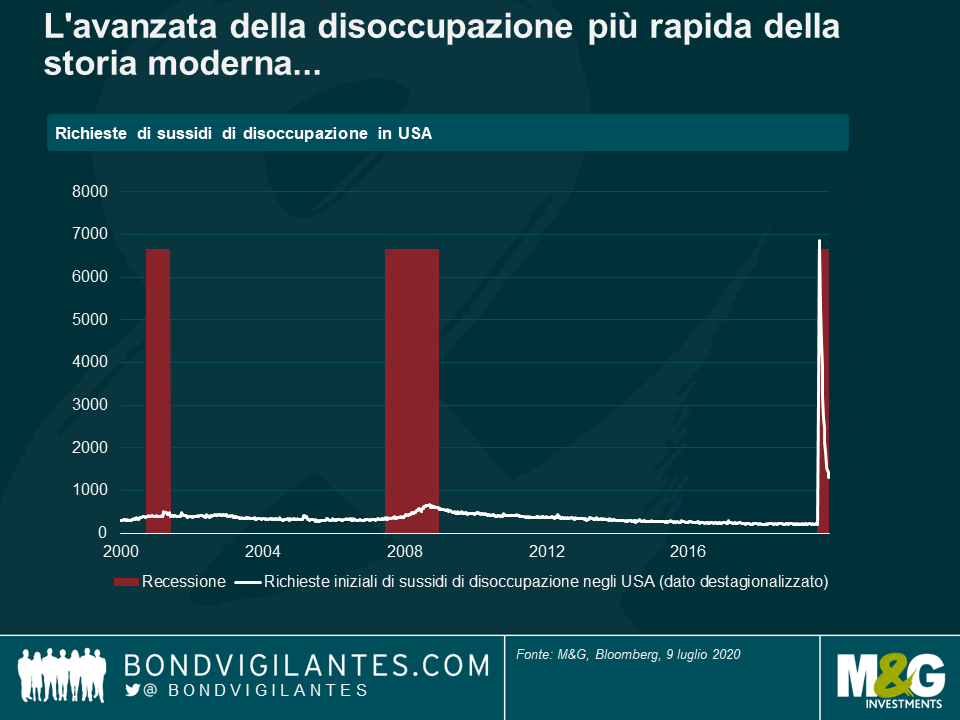

Nonostante il rimbalzo recente dell’occupazione (si vedano i dati della scorsa settimana negli Stati Uniti), resta però un numero eccezionalmente alto di senza lavoro: i disoccupati sono 12 milioni in più rispetto a febbraio negli Stati Uniti e in Regno Unito superano i 9 milioni (più di un quarto della forza lavoro britannica). Finora, il danno economico subito dai singoli cittadini è stato attutito in larga misura dai piani di furlough, con cui il governo si è accollato un’alta percentuale degli stipendi di dipendenti che altrimenti sarebbero stati licenziati. Di conseguenza, viste le scarse occasioni di spendere soldi durante la serrata, molti sono riusciti a risparmiare o a rimborsare parte dei debiti esistenti.

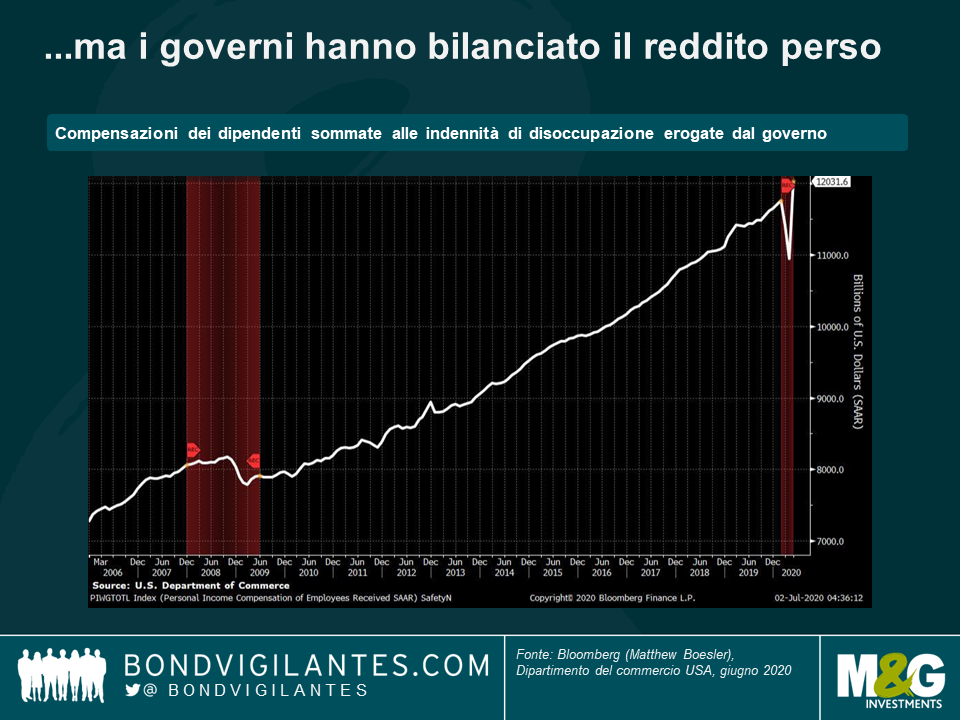

Negli USA, grazie al CARES Act che ha dato vita al pacchetto di stimolo economico più massiccio della storia del Paese, abbiamo una situazione in cui alcuni lavoratori si trovano a guadagnare di più adesso da disoccupati che prima quando lavoravano. Con i pagamenti diretti agli americani e i prestiti alle imprese, questo piano da 2 mila miliardi di dollari ammonta al 10% del PIL statunitense ed è molto più ampio del Recovery Act da 800 miliardi varato nel 2009. Sommando la compensazione per i dipendenti e i sussidi di disoccupazione erogati dallo Stato, si crea un’anomalia per cui negli Stati Uniti le persone stanno ricevendo in media un reddito superiore a quello pre-Covid: è una recessione ben strana questa, visto che normalmente le crisi non fanno impennare i redditi personali.

È la (riduzione della) dose che fa il veleno

Ma che succede quando si comincia a ridurre lo stimolo? I livelli di debito dei governi sono esplosi da marzo, con il crollo delle entrate fiscali e l’impennata dei costi della disoccupazione. I deficit sono saliti ben al di sopra del 10% in quasi tutte le economie sviluppate, mentre i rapporti debito/PIL si sono avvicinati al 100% o l’hanno superato. Mentre impazza il dibattito sull’effettiva rilevanza di questo dato (per esempio, nel suo ultimo libro, The Deficit Myth, Stephanie Kelton suggerisce che potremmo stampare moneta per tirarci fuori dal problema; Eric Lonergan (di M&G) e Mark Blyth sostengono in Angrynomics che visti i tassi di interesse negativi sui titoli sovrani, è il momento giusto per investire nelle infrastrutture), la maggior parte dei governi vuole iniziare a ridurre il supporto all’economia nel corso di quest’anno. Nel Regno Unito, questo significa un taglio dei pagamenti erogati dal governo nell’ambito dei furlough per agosto e ottobre, con l’onere dei salari restituito almeno in parte ai datori di lavoro.

E poi? In vista della chiusura dei furlough, sono state soprattutto le grande catene di negozi ad annunciare già licenziamenti di massa. Quanti sono nel mondo i lavoratori in furlough che non si rendono conto di essere di fatto disoccupati? Per questo motivo, che si aggiunge all’effetto persistente del Covid-19 sul commercio e sui viaggi globali e al nervosismo per il distanziamento sociale (comunque ridotto rispetto al picco), è difficile far quadrare i discorsi sulla ripresa a V con l’ambiente in cui ci troviamo, nonostante i tassi bassi e la conferma di alcuni stimoli fiscali.

Lezioni apprese dalla storia

È probabile che ci saranno altre misure di stimolo fiscale e i livelli di debito continueranno a salire. Come li gestiremo? Le opzioni classiche sono tre: crescita, inflazione o default. La risposta è sostanzialmente lo stesso tipo di politiche che hanno permesso al Regno Unito di ridurre il debito dal 250% del PIL dopo la Seconda guerra mondiale, incluse varie forme di repressione finanziaria come l’obbligo imposto alle banche di detenere grandi quantità di titoli di Stato. Negli Stati Uniti, si è scelto di bloccare i rendimenti obbligazionari a livelli bassi, come quelli visti in Giappone fin dal 2016 e in Australia a marzo di quest’anno. Questo controllo della curva dei rendimenti (YCC) è già ampiamente dibattuto all’interno della Fed – ed è diverso dal QE, nella misura in cui punta a un prezzo o un rendimento obbligazionario, e non consiste semplicemente nell’acquisto di un volume predefinito di obbligazioni. Anche la BoE e la Fed adotteranno tassi di interesse negativi? Probabile, se il rallentamento dovesse peggiorare.

E bisogna considerare anche l’indipendenza della banca centrale: l’ex vice governatore della Banca d’Inghilterra, Paul Tucker, ha fatto notare che con gli acquisti sostanzialmente pari al valore dei gilt emessi dal Tesoro britannico (cui si aggiunge l’offerta al governo di una linea di credito apposita per le entrate fiscali perse), la BoE rischia di essere percepita come il braccio finanziario delle autorità britanniche.

Il ritorno dell’inflazione?

Tutto questo aumenta le probabilità di inflazione? Non è ancora detto e dipende in gran parte da chi vincerà nella fase di ripresa la battaglia fra lavoro e capitale, da cui il lavoro esce perdente ormai da decenni. Sarà il Covid-19 a cambiare le cose? I dati finora non sono promettenti: secondo l’ultima ricerca condotta dal think tank statunitense Brooking Institute, i tassi di disoccupazione sono più alti nel 20% costituito dai lavoratori con i salari più bassi, quindi rischia di naufragare la speranza che riemergeremo dalla crisi con l’intenzione di premiare i lavoratori essenziali sottopagati (infermieri, corrieri, dipendenti dei supermercati). C’è ancora qualche possibilità di inflazione sul lato dell’offerta, dovuta ai prodotti della terra che non vengono raccolti e alle interruzioni della catena logistica. In effetti a marzo il carrello della spesa è aumentato di prezzo, dato che i negozi hanno bloccato le promozioni e limitato le gamme di prodotti (ed è un’inflazione che ha gravato in misura sproporzionatamente maggiore sulle famiglie a basso reddito, costrette dal lockdown a comprare più beni alimentari, senza poter spendere altrettanto in altri beni e attività meno inflazionistici). L’inflazione trainata dalla domanda, invece, sembra una possibilità piuttosto remota.

Si dà per scontato che il QE equivale a inflazione, ma è davvero così? L’espansione dell’offerta di moneta è enorme, ma lo stesso si può dire del collasso della velocità di circolazione della moneta nell’economia. Alcuni sostengono che l’effetto più potente del QE è quello sulla valuta: con la stampa di moneta, si deprezza la valuta e si genera inflazione attraverso i prezzi più alti dei beni importati. Se però il QE lo adottano tutti? Che succede se tutti quanti cercano di svalutare le rispettive monete? L’effetto è nullo. Il “superorso” Albert Edwards si spinge anche oltre, affermando che il controllo della curva dei rendimenti sarà ancora meno inflativo, dato che Paesi come il Giappone sono riusciti a tenere i tassi bassi senza neanche dover acquistare molte obbligazioni: l’effetto di segnalazione è così potente che non si verifica neanche un’espansione monetaria.

Posizionamento in vista del nuovo “taper tantrum”

Credito

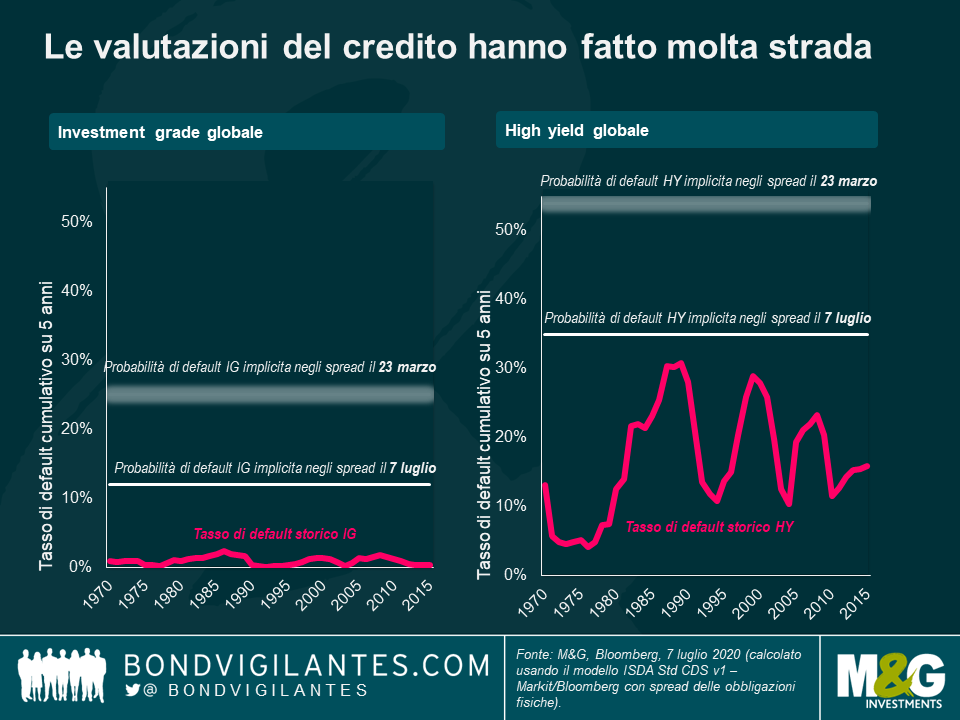

Le cose sono molto cambiate dai minimi di marzo, che hanno offerto agli investitori nel credito qualche ghiotta occasione di essere sovraremunerati per il rischio di default. Le obbligazioni societarie, che ai minimi scontavano tassi di default del 25% nell’IG e del 54% nell’HY (23 marzo 2020), adesso sono vicine al fair value (12% e 35% rispettivamente il 7 luglio 2020). Indubbiamente all’origine ci sono soprattutto gli acquisti delle banche centrali, in particolare nel segmento high yield in cui abbiamo visto e possiamo aspettarci di vedere più casi di default.

Malgrado gli alti volumi di emissione, gli spread high yield hanno fatto molta strada. Il motivo principale non risiede nei fondamentali ma piuttosto nell’azione della Fed, che per la prima volta ha iniziato ad acquistare ETF e obbligazioni di categoria high yield declassate dopo il 22 marzo. Ai livelli attuali le valutazioni del credito sono tutt’altro che allettanti. Resta un po’ di valore nell’investment grade, un segmento in cui gli emittenti sono grandi datori di lavoro, per cui è politicamente facile (e senza dubbio conveniente) aiutarli.

Il supporto della Fed solleva anche un’altra domanda: è giusto che queste società sopravvivano? Abbiamo perso il potere creativo della distruzione, in cui il vecchio tramonta facendo spazio al nuovo. L’allocazione attuale del capitale è davvero corretta ed efficiente? Abbiamo visto ristagnare la crescita e la produttività in queste condizioni, alla fine del secolo scorso in Asia.

Mercati sviluppati

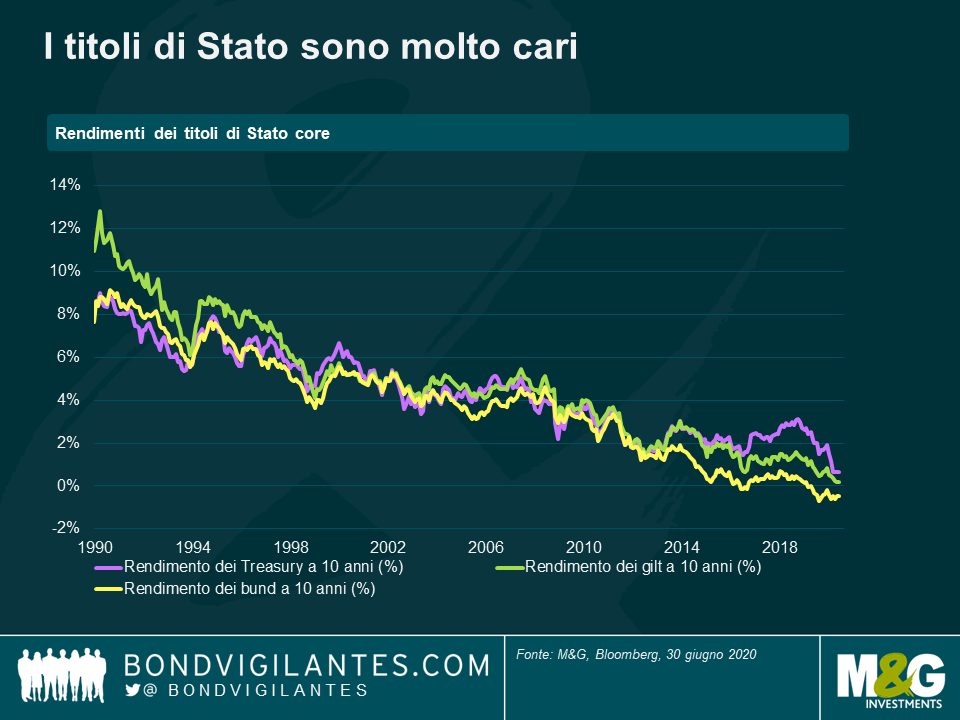

A dispetto dell’enorme stimolo fiscale messo in campo, è difficile essere troppo ribassisti sui titoli di Stato adesso, visto il mondo controllato dal rendimento in cui viviamo. E le obbligazioni amano le cattive notizie: pur essendo chiaramente molto care, non c’è dubbio che offrano un potenziale di rialzo nel caso in cui nel secondo semestre torni ad affermarsi sui mercati l’umore negativo. Con la probabilità molto scarsa di un aumento significativo dell’inflazione nel breve periodo, non mi preoccupa avere un’esposizione alla duration.

In Europa, il Recovery fund pianificato e il prosieguo del programma di acquisti per l’emergenza pandemica (PEPP) sono stati di aiuto, ma la condivisione dell’onere, quando si tratta di contribuire ad attenuare il rischio di disgregazione dell’UE, conta quanto i piani di spesa in sé. Malgrado qualche resistenza alle misure di stimolo dalle nazioni europee più virtuose, i BTP italiani e altri titoli periferici hanno ampiamente sovraperformato i loro omologhi core dopo l’annuncio. Non sono convinto che vedremo ancora molta sovraperformance dei BTP già reduci da un rally aggressivo: i flussi stanno rallentando di pari passo con la compressione degli spread, quindi è probabile che la domanda si sposti su altri titoli sovrani ad alto rendimento della regione, che sono stati meno comprati finora sia dalla BCE che dagli investitori. Per questo guardo con interesse ai titoli decennali olandesi.

Paesi Emergenti

Un’area in cui vedo valore è il debito dei Paesi emergenti (EM). Prima di tutto, offre rendimenti reali più alti di quelli ottenibili dai titoli dei mercati sviluppati. Inoltre, le valute emergenti hanno partecipato meno alla ripresa, pertanto alcune obbligazioni in valuta locale sono decisamente a buon mercato. La regione emergente deve fare i conti con le difficoltà create dal Covid-19, soprattutto a causa degli ostacoli al commercio globale, ma l’intervento più massiccio delle banche centrali EM rispetto al passato sta offrendo sostegno e ci sono sacche di valore relativo. Per esempio, mi aspetto che l’Asia vada meglio di altre regioni emergenti, dato che i tassi reali elevati aumentano in generale l’attrattiva delle valute per gli investitori. In più, molti di questi Paesi sono esportatori netti, un fatto che dovrebbe migliorare anche i conti con l’estero.

Valute

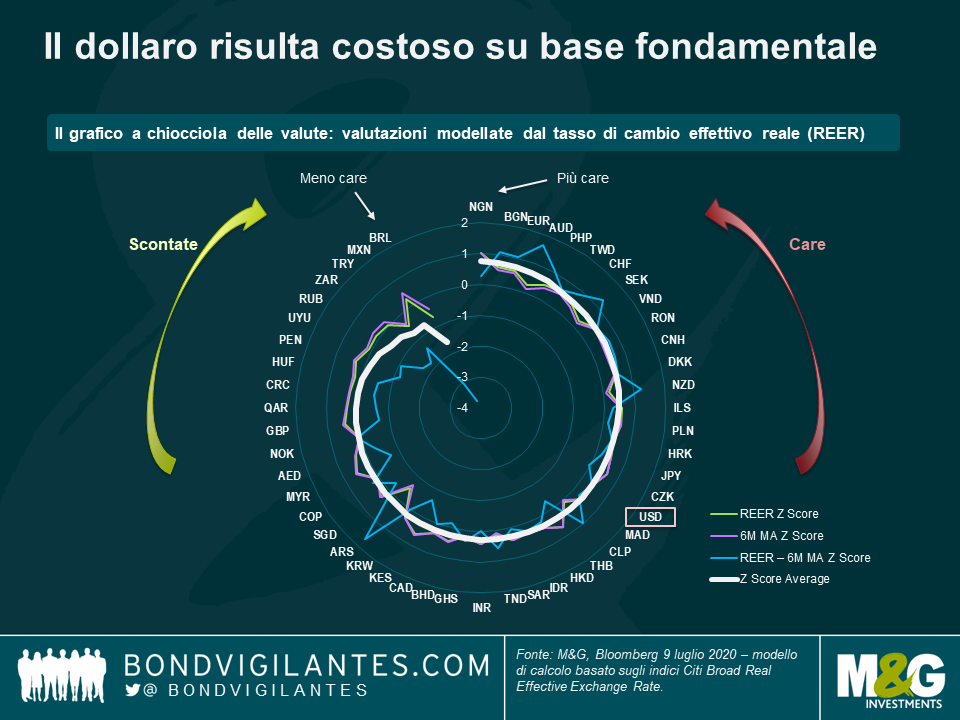

Dovremmo vedere un ritorno verso la media delle valutazioni che hanno registrato ampi movimenti nella prima metà dell’anno. Mentre le valute locali della regione EM sono apparse generalmente scontate nel primo semestre, da qui in avanti mi aspetto di vedere movimenti più basati sui fondamentali. Prevedo quindi una rotazione dalle valute che sono rimbalzate vigorosamente (come la rupiah indonesiana) a favore di quelle caratterizzate da forti posizioni fiscali e delle banche centrali, associate però a valutazioni ancora allettanti (per esempio, il rublo russo). Darei anche preferenza alle valute con un beta più elevato (come quelle fortemente legate alle commodity o con una marcata dipendenza dalla domanda estera, più che da quella interna) per cogliere qualsiasi inversione verso la media nel secondo semestre. Analogamente, sto seguendo da vicino le mosse delle banche centrali, in vista di privilegiare le valute nei paesi in cui le autorità monetarie sono state relativamente prudenti nell’espandere i bilanci (quindi il dollaro neozelandese a scapito di quello australiano), anche se sul fronte dei tassi preferisco gli emittenti che ricevono più sostegno dalle rispettive banche centrali.

Contrariamente a molte valute locali emergenti, il dollaro risulta piuttosto caro su base fondamentale, ma conservo comunque un’esposizione al biglietto verde che svolge una funzione efficace in un ambiente avverso al rischio. Nel complesso, però, preferisco lo yen giapponese per la migliore diversificazione e la copertura che offre nelle fasi di scarso appetito per il rischio. Con la BCE che ha eliminato gran parte del rischio di ribasso nella regione attraverso il suo aggressivo programma di acquisti, ritengo opportuno detenere anche una componente in euro. La moneta unica è diventata un asset molto ciclico, che rimbalza quando il sentiment migliora mostrando un comportamento opposto a quello del dollaro, quindi la tengo in portafoglio a fronte della valuta rifugio della regione, il franco svizzero.

Azione a breve termine, impatto a lungo termine

L’attenzione dei mercati finanziari si sposta rapidamente; e quanto rapidamente l’abbiamo visto nella prima metà del 2020. Dopo la correzione improvvisa e profonda innescata dal panico per la diffusione del Covid-19 in tutto il mondo, l’entità della ripresa dei prezzi degli asset rivela il nuovo punto focale che convoglia l’interesse dei mercati: le dimensioni senza precedenti dello stimolo fiscale e monetario. Con milioni di posti di lavoro persi in pochi mesi, non c’è dubbio che è proprio questo stimolo adesso a trainare i mercati, il cui andamento dipende quindi da fattori tecnici e non fondamentali. Credo che nella seconda metà dell’anno l’attenzione possa spostarsi altrettanto rapidamente, questa volta sull’altro lato della medaglia: come reagiranno i mercati all’inevitabile fine del ponte monetario e fiscale?

I governi e le banche centrali sono riusciti, in apparenza, a contenere gran parte delle ricadute finanziarie del calo di domanda provocato dalla chiusura. Il pericolo adesso è nel ritiro della marea di liquidità. Vista la situazione, sembra difficile condividere l’ipotesi di una ripresa a V. E la risposta immediata dei governi e delle banche centrali solleva domande per il lungo periodo. Come usciremo fuori da tutto questo indebitamento? Con la crescita? Sembra poco plausibile che la crescita tendenziale si riveli superiore all’indomani di questa crisi di quanto fosse prima. Con l’inflazione? Le banche centrali non sono riuscite a raggiungere gli obiettivi di inflazione che si erano prefissate neanche nei periodi positivi, quindi che probabilità hanno di ridurre il debito con l’inflazione adesso? Con il default? Non c’è bisogno di un default se si è in condizioni di stampare la propria moneta, ma potremmo vedere casi di cancellazione del debito (per esempio, dei prestiti studenteschi), patrimoniali e confische di beni e persino l’annullamento dei titoli di Stato detenuti dalle banche centrali nell’ambito dei QE. E cosa succede se il mercato smette di credere all’indipendenza delle banche centrali? Possibile che sia questo il fattore in grado di riportare finalmente un’aspettativa di inflazione sui mercati sviluppati e che, dopo decenni di sconfitte, questa volta il lavoro prevalga sul potere del capitale? Le mosse compiute in pochi mesi portano in superficie questi temi e molto altro. Per avere le risposte, potremmo dover aspettare ancora qualche anno.

L’UE si è data la missione di rendere l’Europa il primo continente climaticamente neutrale entro il 2050. Mentre tutti gli occhi erano puntati sul Covid-19, il 18 giugno il Parlamento europeo ha approvato e trasformato in legge il Sistema di classificazione verde UE unificato, anche noto come Tassonomia UE per le attività sostenibili. Uno dei pilastri della nuova normativa è la definizione delle attività economiche classificabili come investimenti verdi, che stabilisce chiaramente una soglia settoriale per l’accesso ai finanziamenti green. Mentre il gruppo di lavoro tecnico sta ancora delineando i criteri di selezione per alcuni segmenti del mercato, il processo di verifica dell’idoneità si annuncia rigoroso, come è giusto che sia se vogliamo raggiungere l’ambizioso obiettivo di limitare il riscaldamento globale a 1,5 gradi oltre i livelli pre-industriali.

La domanda globale di energia continuerà ad aumentare nei prossimi 30 anni, trainata dalla popolazione in crescita e dall’espansione economica, e sebbene le soluzioni rinnovabili stiano conquistando quote di mercato sempre più rilevanti, i combustibili fossili costituiranno ancora almeno il 50% del mix energetico mondiale nel 2050 anche nell’ipotesi più ottimistica, secondo le stime basate su una ricerca condotta da Barclays. Questo implica che per creare un mondo a basse emissioni di CO2 le imprese esistenti, in particolare nei settori marroni, dovranno necessariamente compiere progressi verso la decarbonizzazione e la riduzione del rischio climatico.

Tuttavia, le difficoltà che si frappongono all’emissione di obbligazioni verdi per le attività altamente dipendenti dal carbonio sono tuttora notevoli: questi emittenti temono di essere criticati qualora decidano di lanciare un green bond. Non sorprende quindi che il peso delle compagnie gaspetrolifere sia pari ad appena lo 0,47% nell’indice BofA Merrill Lynch Green Bond e superi invece l’8% nel BofA Merrill Lynch Global Corporate. Nonostante questo, credo che le società attive nei settori marroni stiano svolgendo un ruolo importante nella transizione energetica di cui abbiamo bisogno. In molti casi si tratta di attori di grandi dimensioni, con strutture di capitale estese e le funzioni di ricerca e sviluppo necessarie per accelerare questo cambiamento non procrastinabile. Giusto il mese scorso, Total ha acquistato il 51% di Seagreen 1, un impianto eolico offshore dal costo stimato di 3 miliardi di sterline nel Mare del Nord. Non sono molti i gruppi con la solidità finanziaria e le capacità richieste per assumere il rischio di costruzione associato a un progetto di questa portata.

Esistono però anche tante iniziative non classificabili come green, pur svolgendo un ruolo cruciale nel ridurre l’impronta climatica di un’azienda. Come può fare il settore degli investimenti a incoraggiare tali comportamenti virtuosi nelle imprese la cui attività strategica non è (ancora) compatibile con i finanziamenti verdi?

Per le industrie ad alta intensità di carbonio interessate a ricevere capitali dalla base di investitori sostenibili, una soluzione possibile è costituita dai cosiddetti Transition bond, ovvero obbligazioni emesse allo scopo di sostenere la transizione energetica verso un modello di business più verde. Con appena una manciata di titoli approdati sul mercato, per adesso questa idea è ancora agli albori. Il mese scorso l’azienda italiana Snam, che gestisce la rete di trasporto di gas, ha lanciato il suo primo Transition bond attraverso un’operazione da 500 milioni di euro, i cui proventi saranno utilizzati per finanziare progetti inquadrabili nel processo di transizione energetica definito nel Transition Bond Framework, ovvero le linee guida della società per l’emissione di prestiti obbligazionari volti a finanziare investimenti sostenibili. Vi rientrano per esempio progetti di energia rinnovabile legati alla realizzazione di gasdotti predisposti per l’idrogeno, oppure programmi di efficienza energetica che prevedono l’istallazione di caloriferi tecnologicamente avanzati che riducono le emissioni di metano. Il lancio è stato accolto con favore dagli investitori obbligazionari, le cui richieste superano di tre volte il valore dell’emissione.

Ciò non toglie che le prime operazioni sul neonato mercato dei Transition bond abbiano fatto sollevare qualche sopracciglio fra gli investitori nel reddito fisso. Quando nel 2019 un produttore di carne di manzo ha emesso un Transition bond con l’intento di destinare i proventi all’acquisto di bestiame da fornitori che avevano accettato di arrestare la distruzione delle foreste pluviali, l’obiezione sollevata da molti fu che non si dovrebbe acquistare per principio bestiame proveniente da aree deforestate.

Questo mette in luce l’importanza di predisporre una serie di verifiche e l’esigenza di stabilire linee guida comuni all’intero settore dei Transition bond. Chi opera sui mercati ha bisogno di un quadro di riferimento che delinei i criteri di idoneità per l’uso dei proventi di questi titoli, come il grado minimo di miglioramento energetico che bisogna ottenere, coi relativi metodi di misurazione e rendicontazione, e l’entità del legame fra le operazioni di questo tipo e la strategia di transizione complessiva dell’emittente. È un passo indispensabile per conquistare la fiducia degli investitori e permettere al mercato dei Transition bond di affermarsi e guadagnare spessore. La tassonomia UE metterà qualche paletto per stabilire se l’uso dei fondi pianificato da una società soddisfi i criteri fissati per i Transition bond. Se gestiti correttamente, questi strumenti possono diventare un’asset class importante per gli emittenti, in aggiunta ai green bond, contribuendo a prevenire il fenomeno del cosiddetto greenwashing nel mercato dei titoli verdi.

Con la giusta struttura, i Transition bond energetici hanno tutto il potenziale di proporsi come il passo successivo dell’evoluzione volta a destinare capitali a un’economia a basse emissioni, colmare un divario rilevante e mobilitare più asset per contrastare il cambiamento climatico. Gli emittenti avrebbero così accesso a una base di investitori sostenibili sempre più vasta, che a loro volta avrebbero una gamma di opportunità molto più estesa: ne deriverebbe un maggiore effetto combinato di attenuazione del rischio climatico, con ricadute positive per tutti e anche per il pianeta.

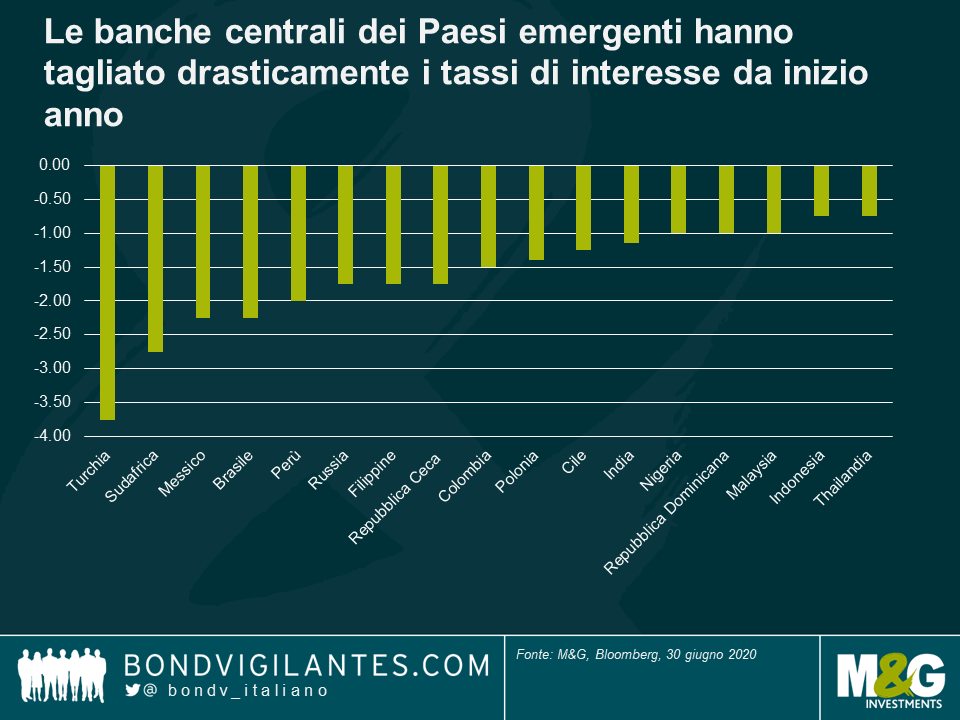

Storicamente, una delle caratteristiche dei Paesi emergenti (EM) è stata la generale incapacità di utilizzare la politica monetaria per stimolare le rispettive economie durante le crisi, come invece hanno saputo fare i mercati sviluppati (DM). Di solito hanno dovuto innalzare i tassi per limitare i deflussi di capitali e difendere le valute, complicando però in questo modo la ripresa dell’economia, motivo per cui è stato particolarmente interessante osservare la reazione della regione emergente alla crisi Covid-19 che ha investito il mondo negli ultimi tempi.

La maggioranza delle banche centrali di questi Paesi ha allentato la politica monetaria abbassando i tassi, in alcuni casi anche aggressivamente (si veda il grafico sotto), e penso che resti spazio per altri passi in tale direzione. Si tratta di uno sviluppo molto positivo, che contribuirà a sostenere l’attività economica in questi tempi duri, soprattutto se si considera che il finanziamento locale è diventato gradualmente più importante in molti Paesi EM che un tempo emettevano gran parte del debito in valute estere, come ben dimostra l’esempio del Brasile. Anche se molte valute della regione emergente sono crollate durante la prima fase della crisi, quasi tutte da allora hanno recuperato terreno con decisione malgrado i tagli dei tassi. Uno dei motivi principali alla base di questa ripresa è la bassa inflazione rilevata di recente nella maggior parte dei Paesi emergenti, dove peraltro secondo le aspettative dovrebbe rimanere modesta anche nel prossimo futuro, visto il collasso della domanda dovuto alla pandemia. Il fatto che la Fed abbia ridotto i tassi quasi a zero è stato di grande aiuto:

sebbene questa mossa abbia spinto i tassi di interesse della regione emergente ai minimi storici, limitando in parte il sostegno offerto alle valute EM, il differenziale di rendimento fra i mercati emergenti e sviluppati resta elevato, con i tassi reali di quasi tutta la regione emergente ancora in territorio positivo (al contrario di quelli vigenti nei Paesi più avanzati). Dal mio punto di vista, i mercati emergenti restano quindi un’area in cui gli investitori a caccia di rendimento dovrebbero riuscire a trovarlo.

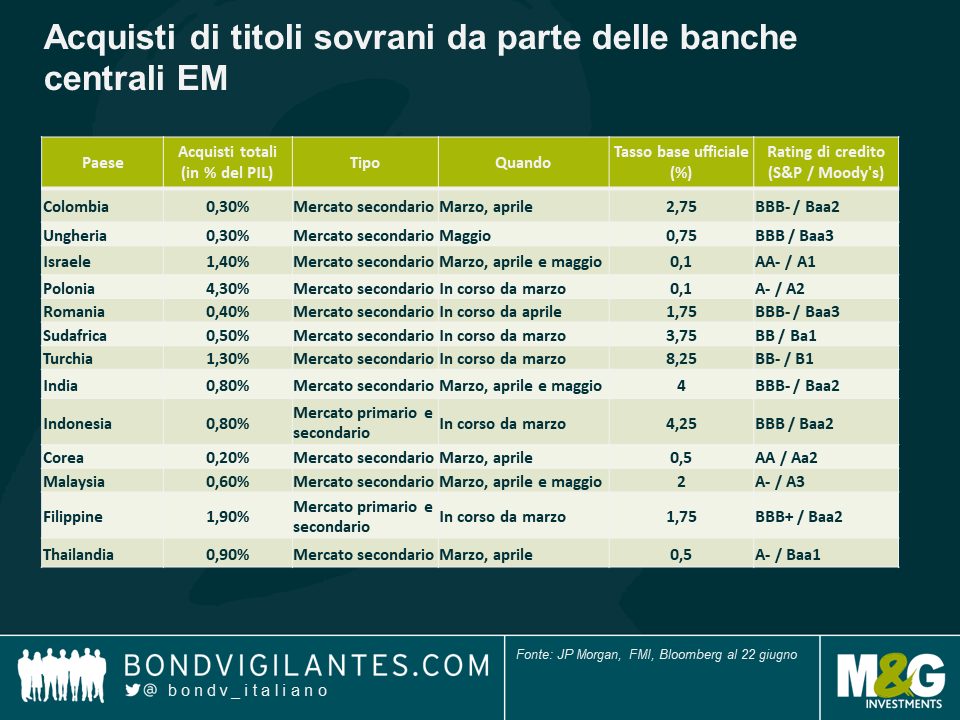

Cosa forse ancora più sorprendente, diverse banche centrali della regione EM hanno iniziato a effettuare acquisti di titoli sovrani, quindi un sostanziale QE, strumento finora utilizzato solo dalle autorità dei principali mercati sviluppati (si veda la tabella in basso per maggiori dettagli). Come si può immaginare, l’entità di tali acquisti è nettamente inferiore in confronto ai programmi in corso nei Paesi sviluppati e in molti casi non arriva al 2% del PIL. Analogamente, le banche centrali emergenti hanno bilanci di dimensioni molto ridotte rispetto a quelle del mondo sviluppato, e se risultano consistenti in genere è a causa delle ampie riserve in valuta estera, e non degli asset governativi in portafoglio. Un’altra differenza importante è che le banche centrali dei Paesi emergenti solitamente non hanno raggiunto lo zero bound nel fissare i tassi di interesse e nella maggior parte dei casi difficilmente saranno in grado di farlo. Questo induce a interrogarsi sull’efficacia relativa del QE, visto che non sono state ancora utilizzate tutte le armi di politica monetaria convenzionale.

Finora le autorità EM hanno portato avanti i programmi di QE acquistando titoli sovrani sul mercato secondario, anziché su quello primario. Sebbene si possa sostenere che il risultato finale è molto simile, gli acquisti sul mercato secondario possono aiutare a placare i timori che le banche centrali emergenti stiano finanziando direttamente i deficit pubblici, ed essere visti piuttosto come operazioni mirate a fornire liquidità e sostegno al mercato in un periodo di stress.

I Paesi che hanno intrapreso la strada del QE presentano per la maggior parte una qualità creditizia piuttosto alta (quasi tutti hanno un rating di investment grade) e hanno sviluppato i rispettivi mercati locali guadagnando credibilità per quanto riguarda la definizione della politica fiscale e monetaria. Nel caso invece di nazioni come il Sudafrica e la Turchia, gli acquisti di asset intrapresi nonostante la scarsa credibilità e i dubbi sull’indipendenza delle banche centrali potrebbero sollevare qualche perplessità fra gli investitori nel lungo periodo.

Tenendo conto della natura inedita della difficile situazione attuale, questo stimolo è stato di grande aiuto per sostenere i mercati locali e il QE potrebbe essere uno strumento importante nel breve periodo, per finanziare i deficit di bilancio aggravati dalla crisi. Tuttavia, in ultima analisi, il QE si può considerare una forma di stampa di moneta. A lungo andare questo potrebbe diventare problematico, se gli investitori pensano che i Paesi vi stiano ricorrendo in alternativa alla disciplina fiscale, e provocare forti deflussi dai mercati locali in caso di perdite di fiducia, a loro volta in grado di innescare un deprezzamento delle valute e alimentare l’inflazione importata. Il rallentamento degli acquisti di asset da marzo in gran parte della regione, man mano che il mercato si è stabilizzato e i prezzi degli asset sono risaliti, è un segnale positivo, come pure il fatto che i Paesi emergenti siano stati in grado di emettere quantità ingenti di debito locale negli ultimi due mesi. Tuttavia, resta da vedere quanto sarà facile invertire la rotta, e l’esperienza dei mercati sviluppati riguardo alla chiusura graduale dei programmi di QE non è un precedente particolarmente incoraggiante.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.