Il QE diventa globale

Storicamente, una delle caratteristiche dei Paesi emergenti (EM) è stata la generale incapacità di utilizzare la politica monetaria per stimolare le rispettive economie durante le crisi, come invece hanno saputo fare i mercati sviluppati (DM). Di solito hanno dovuto innalzare i tassi per limitare i deflussi di capitali e difendere le valute, complicando però in questo modo la ripresa dell’economia, motivo per cui è stato particolarmente interessante osservare la reazione della regione emergente alla crisi Covid-19 che ha investito il mondo negli ultimi tempi.

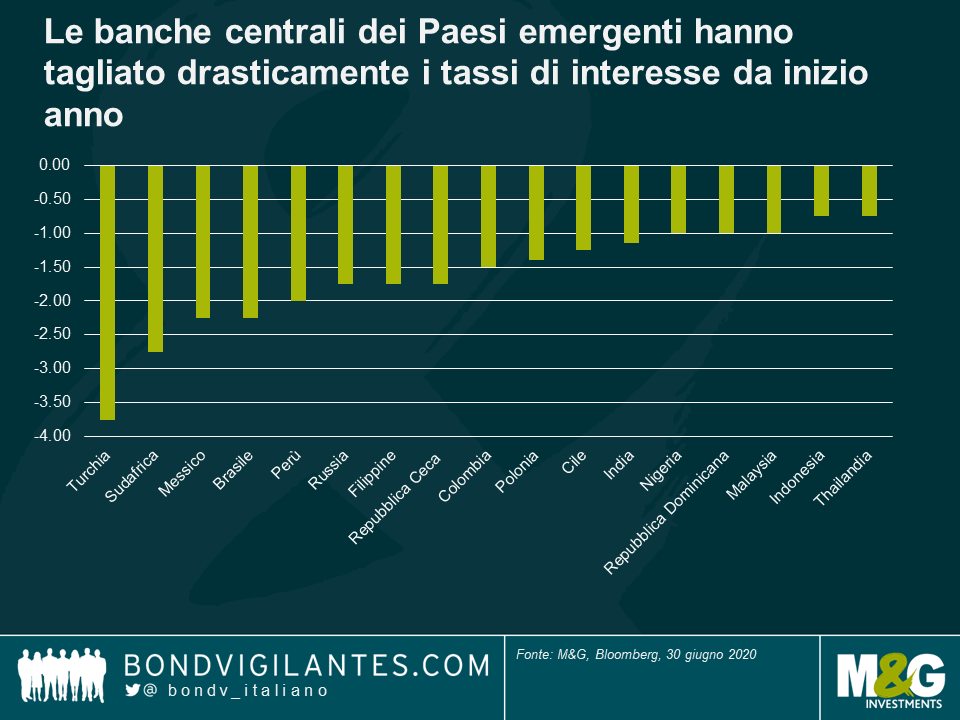

La maggioranza delle banche centrali di questi Paesi ha allentato la politica monetaria abbassando i tassi, in alcuni casi anche aggressivamente (si veda il grafico sotto), e penso che resti spazio per altri passi in tale direzione. Si tratta di uno sviluppo molto positivo, che contribuirà a sostenere l’attività economica in questi tempi duri, soprattutto se si considera che il finanziamento locale è diventato gradualmente più importante in molti Paesi EM che un tempo emettevano gran parte del debito in valute estere, come ben dimostra l’esempio del Brasile. Anche se molte valute della regione emergente sono crollate durante la prima fase della crisi, quasi tutte da allora hanno recuperato terreno con decisione malgrado i tagli dei tassi. Uno dei motivi principali alla base di questa ripresa è la bassa inflazione rilevata di recente nella maggior parte dei Paesi emergenti, dove peraltro secondo le aspettative dovrebbe rimanere modesta anche nel prossimo futuro, visto il collasso della domanda dovuto alla pandemia. Il fatto che la Fed abbia ridotto i tassi quasi a zero è stato di grande aiuto:

sebbene questa mossa abbia spinto i tassi di interesse della regione emergente ai minimi storici, limitando in parte il sostegno offerto alle valute EM, il differenziale di rendimento fra i mercati emergenti e sviluppati resta elevato, con i tassi reali di quasi tutta la regione emergente ancora in territorio positivo (al contrario di quelli vigenti nei Paesi più avanzati). Dal mio punto di vista, i mercati emergenti restano quindi un’area in cui gli investitori a caccia di rendimento dovrebbero riuscire a trovarlo.

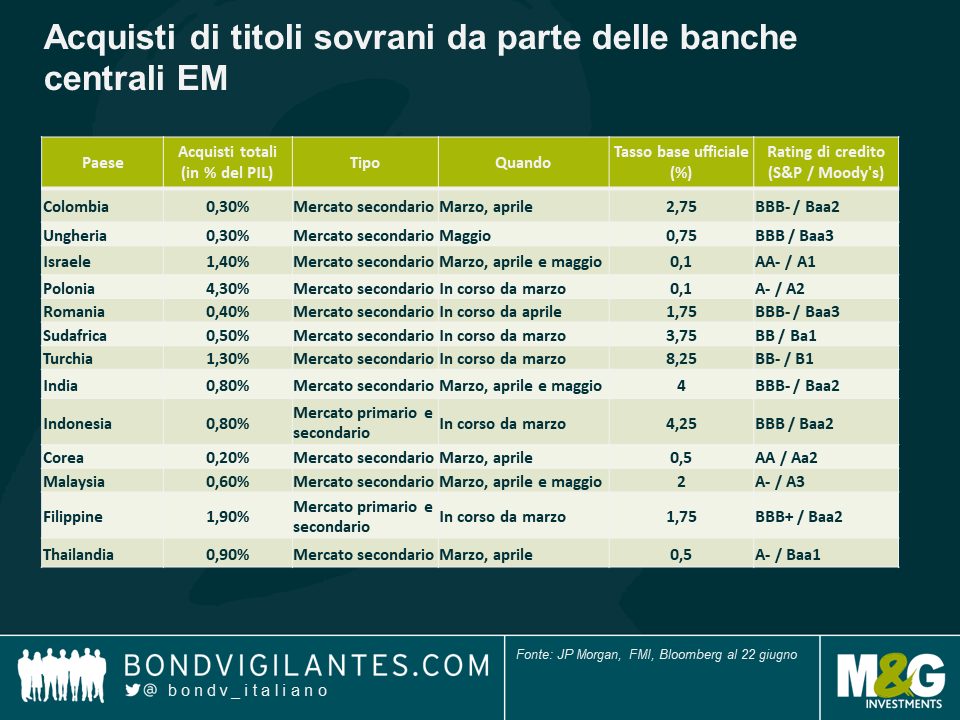

Cosa forse ancora più sorprendente, diverse banche centrali della regione EM hanno iniziato a effettuare acquisti di titoli sovrani, quindi un sostanziale QE, strumento finora utilizzato solo dalle autorità dei principali mercati sviluppati (si veda la tabella in basso per maggiori dettagli). Come si può immaginare, l’entità di tali acquisti è nettamente inferiore in confronto ai programmi in corso nei Paesi sviluppati e in molti casi non arriva al 2% del PIL. Analogamente, le banche centrali emergenti hanno bilanci di dimensioni molto ridotte rispetto a quelle del mondo sviluppato, e se risultano consistenti in genere è a causa delle ampie riserve in valuta estera, e non degli asset governativi in portafoglio. Un’altra differenza importante è che le banche centrali dei Paesi emergenti solitamente non hanno raggiunto lo zero bound nel fissare i tassi di interesse e nella maggior parte dei casi difficilmente saranno in grado di farlo. Questo induce a interrogarsi sull’efficacia relativa del QE, visto che non sono state ancora utilizzate tutte le armi di politica monetaria convenzionale.

Finora le autorità EM hanno portato avanti i programmi di QE acquistando titoli sovrani sul mercato secondario, anziché su quello primario. Sebbene si possa sostenere che il risultato finale è molto simile, gli acquisti sul mercato secondario possono aiutare a placare i timori che le banche centrali emergenti stiano finanziando direttamente i deficit pubblici, ed essere visti piuttosto come operazioni mirate a fornire liquidità e sostegno al mercato in un periodo di stress.

I Paesi che hanno intrapreso la strada del QE presentano per la maggior parte una qualità creditizia piuttosto alta (quasi tutti hanno un rating di investment grade) e hanno sviluppato i rispettivi mercati locali guadagnando credibilità per quanto riguarda la definizione della politica fiscale e monetaria. Nel caso invece di nazioni come il Sudafrica e la Turchia, gli acquisti di asset intrapresi nonostante la scarsa credibilità e i dubbi sull’indipendenza delle banche centrali potrebbero sollevare qualche perplessità fra gli investitori nel lungo periodo.

Tenendo conto della natura inedita della difficile situazione attuale, questo stimolo è stato di grande aiuto per sostenere i mercati locali e il QE potrebbe essere uno strumento importante nel breve periodo, per finanziare i deficit di bilancio aggravati dalla crisi. Tuttavia, in ultima analisi, il QE si può considerare una forma di stampa di moneta. A lungo andare questo potrebbe diventare problematico, se gli investitori pensano che i Paesi vi stiano ricorrendo in alternativa alla disciplina fiscale, e provocare forti deflussi dai mercati locali in caso di perdite di fiducia, a loro volta in grado di innescare un deprezzamento delle valute e alimentare l’inflazione importata. Il rallentamento degli acquisti di asset da marzo in gran parte della regione, man mano che il mercato si è stabilizzato e i prezzi degli asset sono risaliti, è un segnale positivo, come pure il fatto che i Paesi emergenti siano stati in grado di emettere quantità ingenti di debito locale negli ultimi due mesi. Tuttavia, resta da vedere quanto sarà facile invertire la rotta, e l’esperienza dei mercati sviluppati riguardo alla chiusura graduale dei programmi di QE non è un precedente particolarmente incoraggiante.

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes