Sette grafici da paura – buon Halloween!

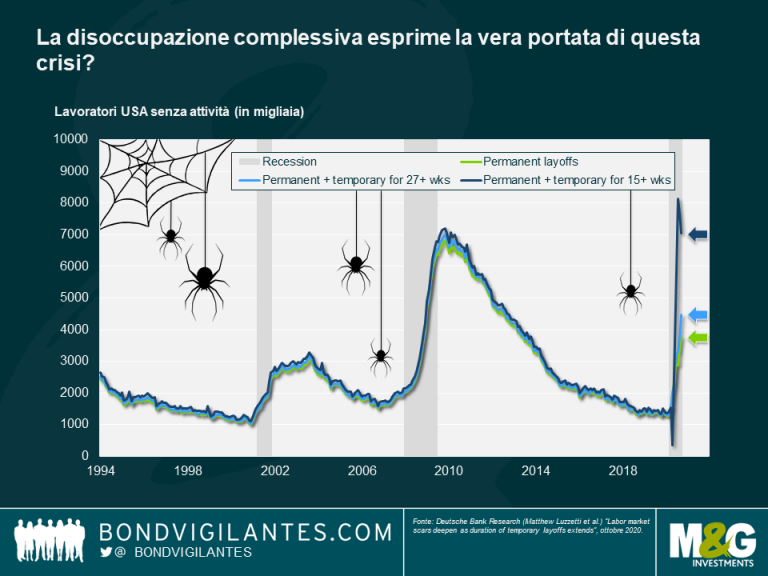

- La disoccupazione complessiva esprime la vera portata di questa crisi?

Osservando gli ultimi dati sulla disoccupazione di quest’anno non mancano cifre e grafici terrificanti. Fortunatamente i piani di sostegno e di cassa integrazione messi in atto dai governi hanno fornito il supporto necessario a molti lavoratori nei mercati sviluppati, mantenendo a galla sia le famiglie che l’economia. Ma questo porta con sé un inquietante corollario: quanti lavoratori sono disoccupati e non lo sanno ancora? In altre parole, cosa succederà quando i piani di cassa integrazione e gli altri programmi di sostegno giungeranno a termine?

A nostro avviso il grafico in basso è ancora più allarmante di quanto non lo siano i dati sulle richieste complessive di sussidi di disoccupazione negli Stati Uniti. Sono riportati gli attuali disoccupati con l’aggiunta di tutte le persone che si definiscono come temporaneamente senza attività. Se si includono i lavoratori in congedo temporaneo per almeno 15 settimane, il numero di lavoratori “disoccupati” è circa il doppio rispetto a quello ufficiale.

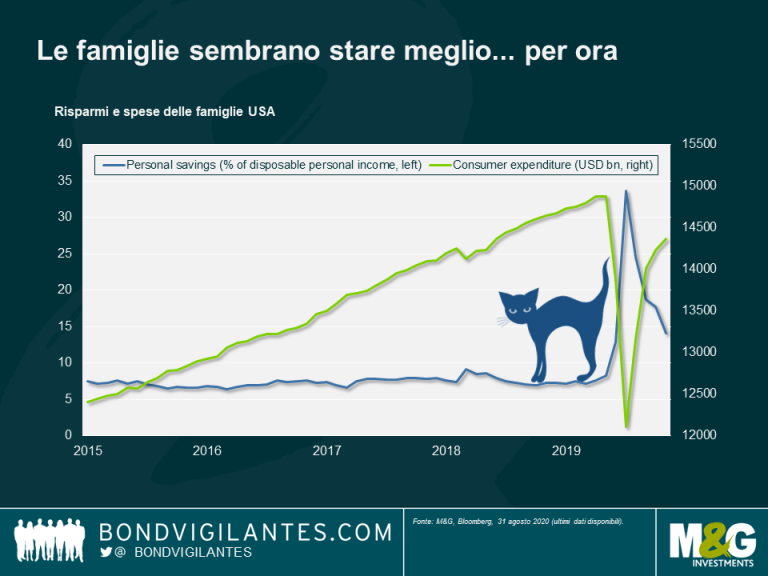

2. Le famiglie sembrano stare meglio… per ora

Abbiamo davvero assistito a tutti gli effetti di questo rallentamento? Si tratta di una strana recessione per molti motivi, ma una delle sue caratteristiche più strane è che, in molti paesi sviluppati, i redditi delle famiglie sono aumentati, di pari passo con i tassi di risparmio durante i lockdown.

Ma con la riapertura delle economie, la spesa per consumi è tornata a crescere, in parte finanziata da questi risparmi. C’è da stare in guardia perché potrebbe verificarsi un altro “taper tantrum” nel caso in cui questo sostegno alle famiglie venisse meno e cominciassero ad esaurirsi i risparmi: le conseguenze a lungo termine per l’economia statunitense potrebbero essere molto più durature di quanto abbiamo visto quest’anno.

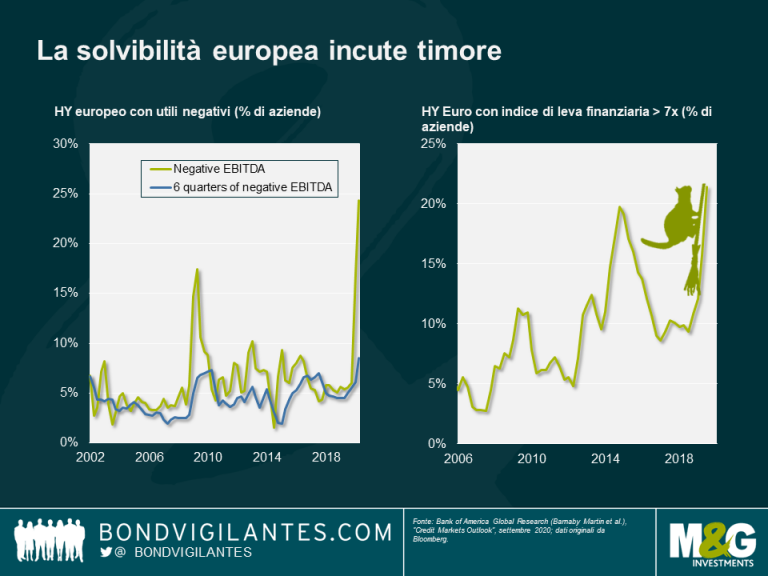

3. La solvibilità europea incute timore

Il nostro prossimo inquietante grafico rivela alcuni segnali preoccupanti nella solvibilità dell’high yield europeo. Se molte società high yield sono riuscite a mantenere la liquidità nel corso dell’anno, i bilanci sembrano piuttosto fragili. L’inasprirsi delle misure di restrizione in tutta Europa, in un contesto di utili scarsi e di elevato indebitamento di molte società, fa sì che non possiamo ancora mettere la parola fine sulla debolezza dell’high yield europeo.

Dopo aver raggiunto massimi superiori a 850 punti base dal minimo di 300 punti base registrato a gennaio, l’indice high yield in Euro scambia ora con uno spread creditizio intorno ai 400 punti base. Alla luce dei fondamentali traballanti, come possiamo vedere dal grafico, questi dati ci mostrano in maniera allarmante quanto i prezzi degli asset siano stati spinti al rialzo dal sostegno della banca centrale, in un contesto di utili scarsi.

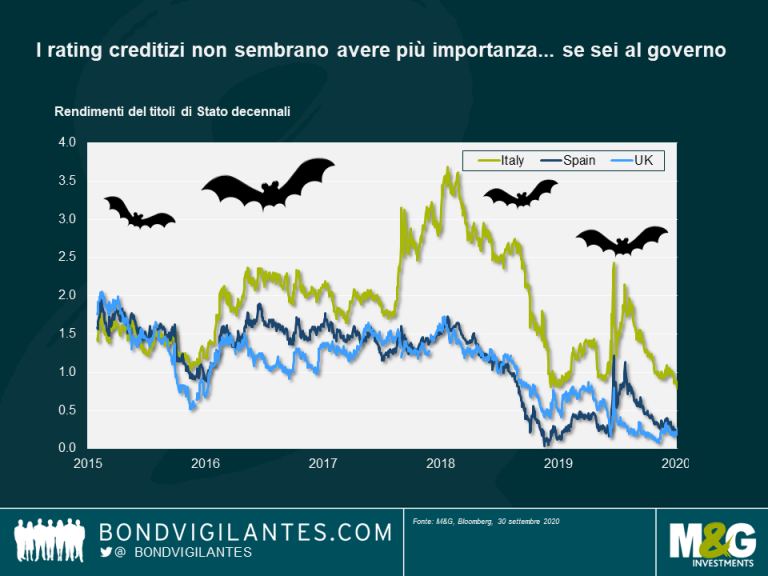

4. I rating creditizi non sembrano avere più importanza… se sei al governo

Un altro spettacolo spaventoso è il confronto tra i rendimenti offerti dai debiti italiano (che ha rating BBB-), spagnolo (BBB+) e britannico (AA-, dopo il recente downgrade). La storia ci dice che il debito europeo periferico è un investimento più rischioso rispetto al debito europeo core, e ha quindi fornito rendimenti più elevati insieme a solide plusvalenze per gli investitori con il restringimento degli spread.

Oggi vediamo che i titoli obbligazionari spagnoli scambiano agli stessi livelli dei Gilt britannici, il debito italiano converge verso quello spagnolo e il rischio dell’Europa periferica in generale si riduce. I rating creditizi non hanno più importanza, o il mercato è ora più focalizzato sul virus e sulla sua diffusione?

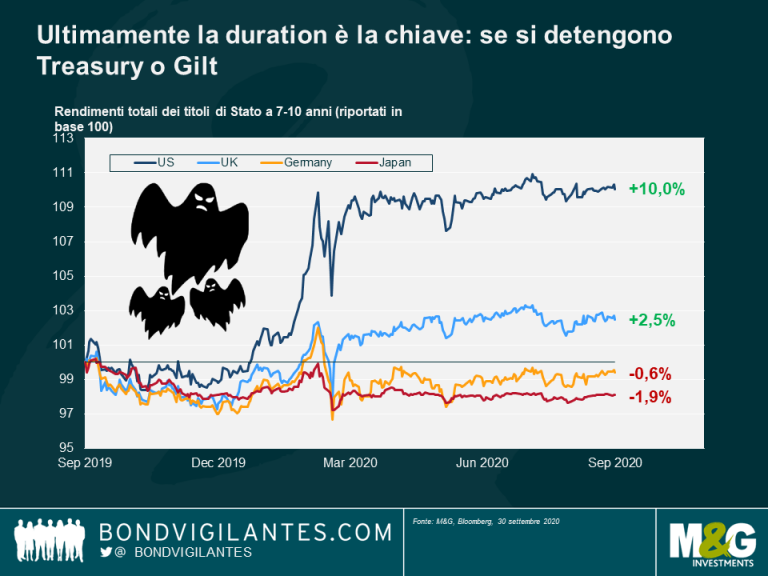

5. Ultimamente la duration è la chiave: se si detengono Treasury o Gilt

Quest’anno il cuscinetto fornito dal calo dei tassi d’interesse ha fatto sì che detenere duration in un portafoglio obbligazionario fosse fondamentale per proteggere il capitale degli investitori, ma solo se tale duration era negli Stati Uniti o nel Regno Unito. Di contro, la duration giapponese e quella europea hanno registrato rendimenti negativi per gli investitori.

Perché questa differenza? La risposta è semplicemente che la Fed e la BoE hanno avuto un margine di manovra per tagliare i tassi di interesse; l’Europa e il Giappone no. Ora che i tassi sono vicini allo zero negli Stati Uniti e nel Regno Unito, c’è da chiedersi dove gli investitori potranno andare per ottenere una tale copertura del rischio.

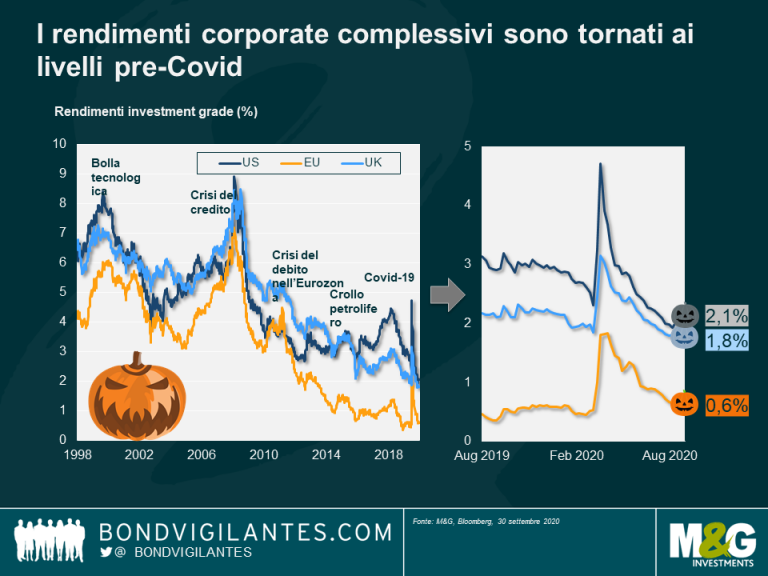

6. I rendimenti corporate complessivi sono tornati ai livelli pre-Covid

Gli spread creditizi e i rendimenti corporate hanno registrato forti picchi all’inizio di quest’anno, quando il mercato faticava a prevedere l’effetto dei lockdown sulla solvibilità degli emittenti e gli investitori si sono affrettati ad acquistare beni rifugio. È logico aspettarsi una diminuzione di questi livelli rispetto all’apice della crisi di liquidità, ma la misura in cui sono ora compressi è alquanto straordinaria e piuttosto spaventosa.

Gli spread creditizi sono ancora elevati rispetto ai livelli pre-Covid, ma date un’occhiata ai rendimenti complessivi offerti oggi agli investitori che prestano denaro alle aziende: negli Stati Uniti e nel Regno Unito questi rendimenti sono incredibilmente più bassi rispetto a prima dell’inizio del crisi del Covid, nonostante i chiari rischi e l’incertezza ancora presenti nell’economia.

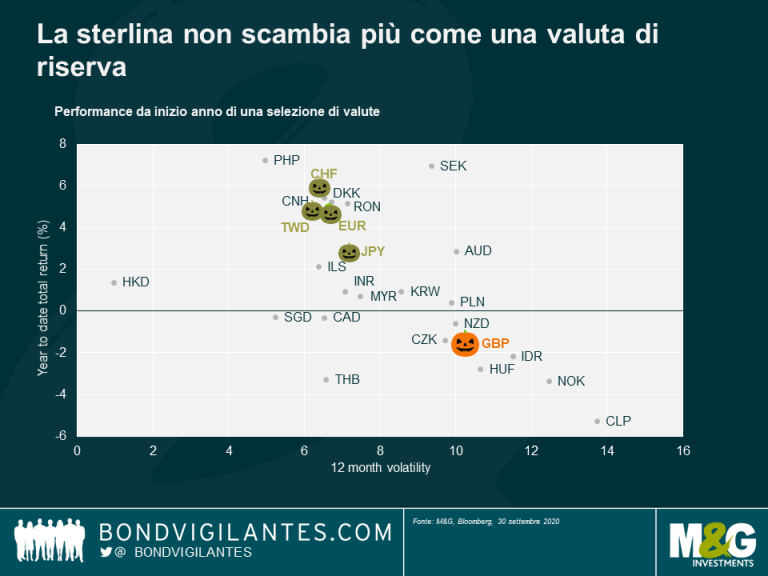

7. La sterlina non scambia più come una valuta di riserva

Una cosa su cui gli investitori possono sicuramente contare in tempi difficili sono le quattro grandi valute di riserva, giusto? Il dollaro, l’euro, lo yen e la sterlina forniscono generalmente un rifugio sicuro agli investitori in caso di crisi sui mercati. Ma quest’anno una di queste valute non si è comportata affatto come ci saremmo aspettati. Stiamo ovviamente parlando della sterlina britannica.

Come mostra il grafico, il profilo di rischio-rendimento della sterlina sembra più simile a quello di alcune valute dei mercati emergenti anziché a quello di valute dei paesi sviluppati. Ciò mostra chiaramente a che punto la sterlina sia ora scambiata semplicemente in base al sentiment: che implicazioni avrà questo, più il recente downgrade del rating del Regno Unito da parte di Moody’s e l’avvicinarsi della Brexit sul suo status che la pone tra le quattro tradizionali valute di riserva?

Il valore e il reddito degli asset del fondo potrebbero diminuire così come aumentare, determinando movimenti al rialzo o al ribasso del valore dell’investimento. Possibile che non si riesca a recuperare l’importo iniziale investito. Le performance passate non sono indicative dei risultati futuri.

17 anni di articoli sul nostro blog

Scopri i post del passato contenuti nel nostro vasto archivio con la funzione "Blast from the past". Leggi i contenuti più popolari pubblicati questo mese o quelli di 5, 10 o 15 anni fa!

Bond Vigilantes

Resta aggiornato con il blog Bond Vigilantes