Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

Le riunioni della settimana per la definizione del budget e della politica della Banca d’Inghilterra potrebbero fare luce su una delle questioni che stanno più a cuore agli investitori e a milioni di contribuenti: dopo otto anni di contrazione della spesa, l’austerità è finita? E l’onere di sostenere l’economia sta passando dalla politica monetaria a quella fiscale? Non ci conterei troppo, il che dovrebbe far sorridere i detentori di gilt, almeno per il momento. Vediamo perché.

Nel suo discorso al congresso del Partito Conservatore tenutosi di recente, il primo ministro Theresa May ha affermato che il Regno Unito sta per vedere la fine dell’austerità, suscitando un certo ottimismo sulla spesa pubblica in vista del budget di quest’anno. Dopo tutto, il ministro delle Finanze, Philip Hammond, qualche carta da giocare ce l’ha: le entrate più consistenti e la spesa minore nell’anno finanziario in corso fanno presagire un livello di prestito statale inferiore di circa 5-6 miliardi di sterline a quello indicato a marzo nelle previsioni di primavera (che probabilmente comporterà una ridotta emissione di gilt – di cui parleremo più avanti). Il consenso si aspetta anche un ulteriore calo dell’indebitamento nel prossimo anno finanziario, che potrebbe riportare il Regno Unito ai livelli precedenti la crisi del 2007-08.

Il tutto suona piuttosto bene, ma la recente conferenza IFS Green Budget dell’Institute for Fiscal Studies ha dipinto uno scenario meno roseo, soprattutto per quanto riguarda il debito netto del settore pubblico britannico, che resta alto nonostante la lenta riduzione in corso. L’indebitamento è tuttora superiore ai livelli pre-crisi e con la crescita che si prospetta ancora fiacca (le previsioni indicano un’espansione dell’1,5% per anno dal 2017 al 2023, a fronte di una media pre-crisi del 2,7%), anche il rapporto debito/PIL del Regno Unito è destinato a rimanere elevato.

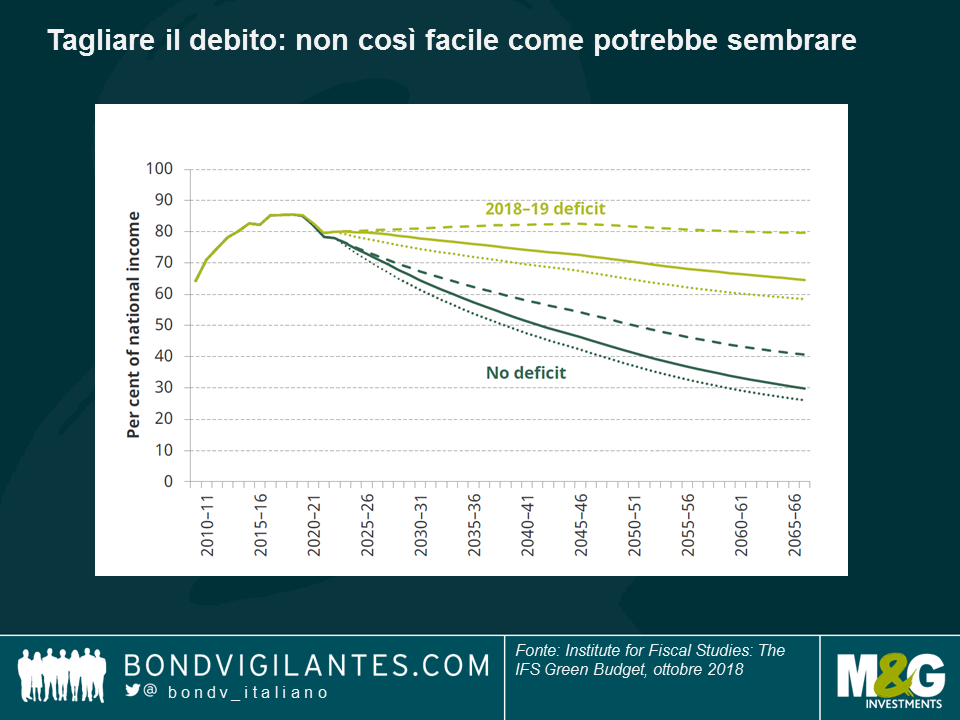

Nonostante i risparmi del Cancelliere, il livello del debito, attualmente intorno all’85% del PIL, continua a preoccupare e riduce lo spazio di manovra fiscale in caso di crisi. Nel grafico in basso, l’IFS mostra le implicazioni per il debito in futuro: mantenendo un deficit pari all’1,8% del reddito nazionale, il debito netto del settore pubblico si ridurrebbe così lentamente nel corso del tempo che nel 2040 risulterebbe ancora superiore al 70% del reddito nazionale. Eliminare completamente il debito comporterebbe un’accelerazione di questo calo, ma è uno scenario realistico? Tanto per cominciare, entrambe le ipotesi poggiano sul presupposto di una crescita costante.

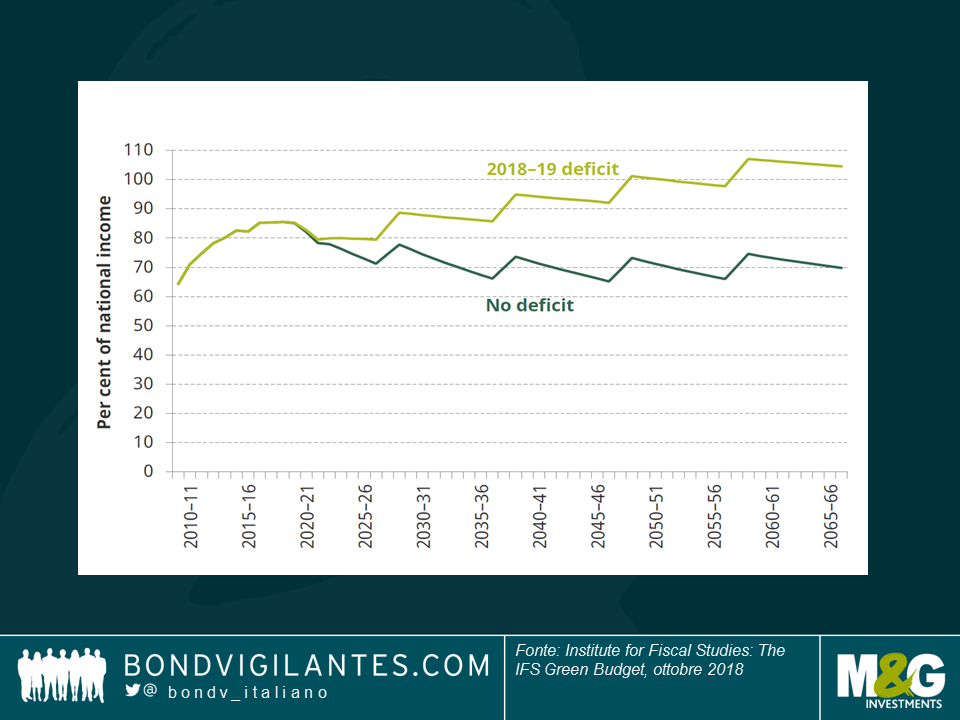

Uno sguardo più approfondito, però, restituisce un quadro a tinte ancora più fosche: come si vede nel secondo grafico, considerando l’impatto delle recessioni l’IFS rileva che, quand’anche il governo riuscisse ad azzerare il deficit, dal 2021-2066 il debito come percentuale del reddito nazionale sarebbe comunque superiore ai livelli del 2010 in entrambi gli scenari.

Già eliminare il deficit si presenta come un’impresa, ma ci sono altri motivi per non essere troppo ottimisti. Il governo si è impegnato a innalzare il tetto di remunerazione nel settore pubblico e a spendere altri 20 miliardi di sterline per il sistema sanitario nazionale, con un impatto che potrebbe arrivare all’1% del PIL entro il 2022-23. Da dove arriveranno i fondi per finanziare questi piani? Ed ecco a voi il budget d’autunno. Tuttavia, dato che il programma del Partito Conservatore esclude qualsiasi modifica delle aliquote IVA, delle imposte sul reddito e dei contributi previdenziali (da cui proviene circa il 60% delle entrate fiscali), non mi è affatto chiaro in che modo il Regno Unito possa ridurre il debito.

Personalmente tendo a pensare all’economia in termini di componenti della domanda aggregata (ossia, consumi, investimenti, spesa pubblica ed esportazioni nette). Guardo con un certo scetticismo alla capacità dei consumatori di tenere in piedi l’economia britannica (il tasso di risparmio è ai minimi pluriennali, mentre la pressione sulla crescita dei salari reali è un dato preoccupante) e sugli investimenti delle imprese incombe l’incertezza dei rapporti commerciali. Sul fronte delle esportazioni nette, il Regno Unito ha visto un’impennata dell’export dovuta al deprezzamento della valuta, ma le importazioni rimangono elevate, dato che l’effetto di sostituzione non si manifesta immediatamente. Come se non avessi motivi sufficienti per essere pessimista sull’economia britannica (e ho intenzionalmente evitato l’argomento Brexit!), neanche lo stato delle finanze pubbliche suscita particolare buonumore.

Quali sono le implicazioni per i titoli di Stato britannici? La riduzione del prestito (e quindi dell’attività di emissione) quest’anno dovrebbe favorire gli investitori che possiedono gilt, ma il grado di incertezza su come farà il governo a finanziare la spesa extra in programma potrebbe rivelarsi il classico bastone fra le ruote. Eventuali revisioni al ribasso del prestito nei prossimi anni comporterebbero una contrazione dell’offerta di gilt e, con ogni probabilità, una reazione drastica del mercato con conseguente rally dei titoli di Stato britannici. Questo fenomeno, però, potrebbe rivelarsi di breve durata, in quanto mi aspetto che nel breve termine saranno ancora i fattori politici, e non quelli economici, a dettare l’andamento dei rendimenti.

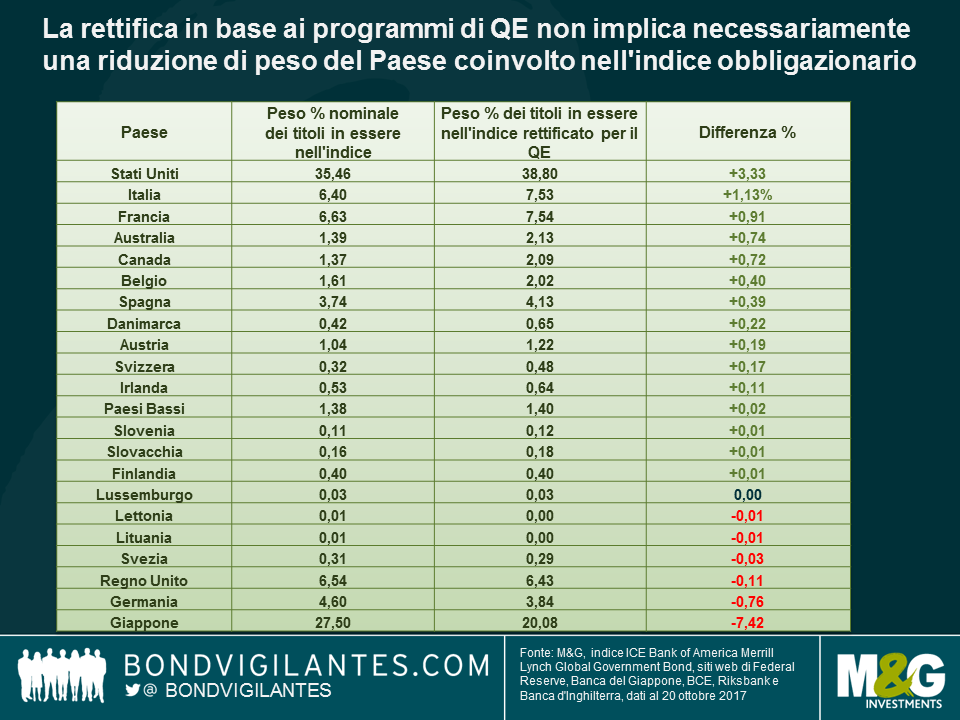

Poco tempo fa, Richard ha scritto un post sull’opportunità di correggere gli indici dei titoli di Stato in base agli acquisti di asset nell’ambito del QE, affinché riflettano meglio la disponibilità effettiva di titoli sul mercato. Uno dei motivi principali, a suo avviso, è che senza questo adeguamento, gli indici governativi europei sono erroneamente sbilanciati verso i titoli sovrani di qualità migliore, anche se quelli emessi non sono liberamente acquistabili.

Ho approfondito questo lavoro per valutare l’idea su scala globale, usando l’indice ICE Bank of America Merrill Lynch Global Government Bond (ossia, riponderando l’indice in modo da tenere conto del QE intrapreso in Europa, Stati Uniti, Regno Unito e Giappone). Anche se la premessa resta la stessa, ovvero che gli indici obbligazionari dovrebbero avere un aspetto diverso quando si considera il QE, l’impatto a livello globale è diverso dall’analisi europea sotto due aspetti cruciali.

In linea generale, avevo previsto che il peso dei Paesi coinvolti dal QE si sarebbe ridotto e quello degli altri (non interessati da misure di questo tipo) sarebbe aumentato. Se osserviamo la tabella che segue, in effetti è andata così per i Paesi dove un QE su vasta scala è ancora in corso (come Giappone, Germania e Svezia) o è stato implementato in precedenza (ad esempio, il Regno Unito, in tempi recenti dopo il referendum sull’UE), ma non mi aspettavo il cambiamento in testa alla tabella, dove il peso degli Stati Uniti è aumentato del 3,33%.

Anche negli USA c’è stato un QE con acquisti di titoli governativi per 2500 miliardi di dollari, ma questa cifra appare poca cosa in confronto al programma ancora in corso della Banca del Giappone, il cui valore è già di 4000 miliardi di yen (circa 3500 miliardi di dollari al 20 ottobre). Correggendo l’indice per il flottante libero di titoli di Stato, in Giappone, secondo Paese per ponderazione nell’indice, ma con il programma di QE più ampio, l’universo di investimento effettivamente disponibile si riduce drasticamente e la quota giapponese dell’ìndice scende dal 27% al 20%. D’altro canto, nonostante la contrazione dell’universo di investimento, negli Stati Uniti il volume delle emissioni in essere resta consistente, pertanto il Paese riesce a mantenere la prima posizione in termini di quota dell’indice, aumentando il peso dal 36% al 39%.

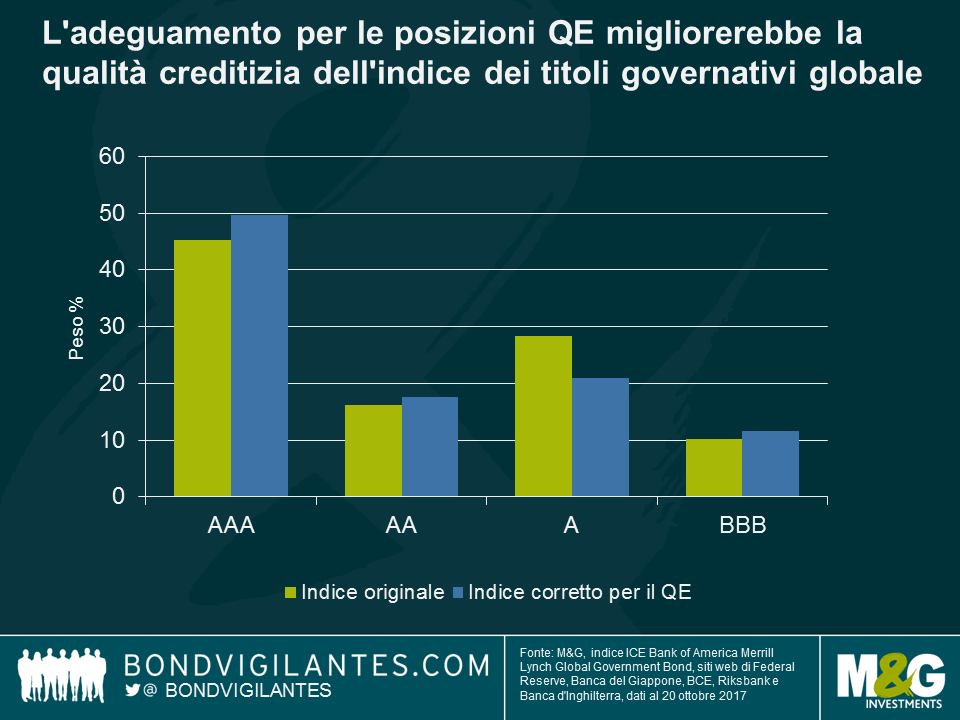

Nel post precedente relativo all’Europa, abbiamo mostrato che l’adeguamento per il QE implica una perdita di peso nell’indice dei Paesi con rating più elevati, come la Germania, a favore di nazioni con merito creditizio inferiore, come l’Italia e la Francia. Questa tendenza resta anche a livello globale, ma la già citata riduzione delle posizioni giapponesi ha un impatto secondario rilevante. Dato che le obbligazioni governative nipponiche sono di categoria A, la ridistribuzione del peso da questo Paese verso altri come Stati Uniti, Australia e Canada, che hanno un merito di credito più elevato, implica nel complesso una qualità creditizia migliore per l’indice (67% di titoli AAA o AA, contro il 62% precedente). Al contrario, per l’indice europeo la qualità del credito peggiora.

Questa analisi ha implicazioni pratiche interessanti. Abbiamo sostenuto in precedenza che i fondi tracker, che replicano indici europei non corretti per il QE, stanno potenzialmente spingendo verso l’alto i prezzi dei titoli governativi europei (nella misura in cui sono acquirenti forzati in un ambiente con volumi ridotti di flottante libero). Per quanto si possa dire lo stesso per i titoli di Stato giapponesi, i Treasury USA sono senza dubbio sottoquotati.

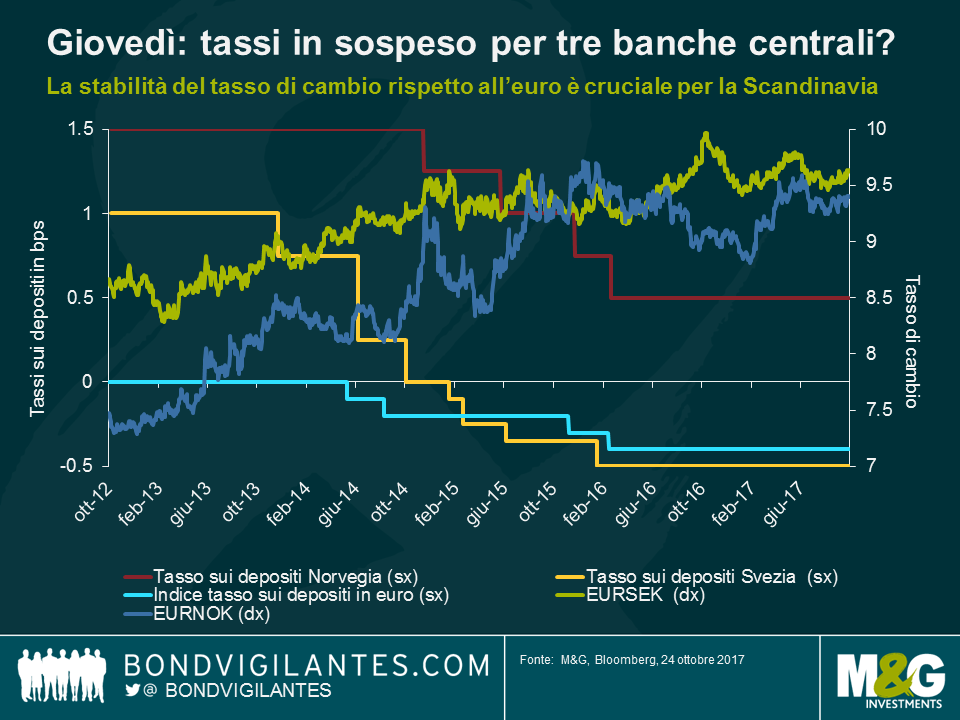

Mentre il mercato si prepara alla tanto attesa riunione della Banca centrale europea di giovedì, ci sono altre due banche centrali europee che si riuniranno qualche ora prima lo stesso giorno: quella svedese e quella norvegese.

Un paio di settimane fa, mi trovavo a Washington per i convegni della Banca Mondiale e del FMI, un’ottima opportunità per ascoltare le dichiarazioni delle autorità monetarie e degli economisti. È stata la giusta occasione anche per ricordare che le banche centrali europee saranno probabilmente più pazienti (attraverso leggi accomodanti) di quanto gli operatori di mercato non si aspettino, specialmente quelli che hanno un’intensa attività di trading con l’area dell’euro. Nel caso della Svezia, ci sono voluti 6 anni prima di assistere a una ripresa stabile e convincente della tendenza alla crescita; lo stesso vale per l’inflazione e le previsioni. I responsabili delle politiche non saranno ansiosi di prendere provvedimenti anticipati contro l’aumento dell’inflazione.

Molte sono state le speculazioni cirla le prossime mosse della BCE: ci si chiede se metterà a punto il suo programma di quantitative easing (QE) oppure se inizierà a prepararsi per uscirne. La Riksbank svedese sta implementando il proprio programma di quantitative easing e nonostante i fondamentali economici in Svezia siano in fase di miglioramento, il che dovrebbe forse garantire una normalizzazione per la maggior parte dell’anno in corso, non prevedo che vi saranno aggiustamenti a tale programma prima di conoscere le decisioni della BCE. Questo perché nelle nazioni scandinave, nello specifico in Svezia, Norvegia e Finlandia, in quanto piccole economie aperte con ampie quote di PIL derivanti dal commercio estero, è il tasso di cambio a fungere da meccanismo di trasmissione della politica monetaria (in Danimarca, con il suo tasso di cambio prefissato, la questione è naturalmente più evidente).

Dato che sia la Svezia sia la Norvegia hanno forti legami commerciali con l’area dell’euro, né la Riksbank svedese, né la Norges Bank vorranno vedere le rispettive monete apprezzarsi (e l’obiettivo d’inflazione sfumare), attuando una politica monetaria restrittiva. Facendo la prima mossa, le due banche avrebbero solo svantaggi. Anche loro aspetteranno giovedì per vedere che cosa deciderà la BCE, prima di intraprendere il loro percorso di normalizzazione della politica monetaria.

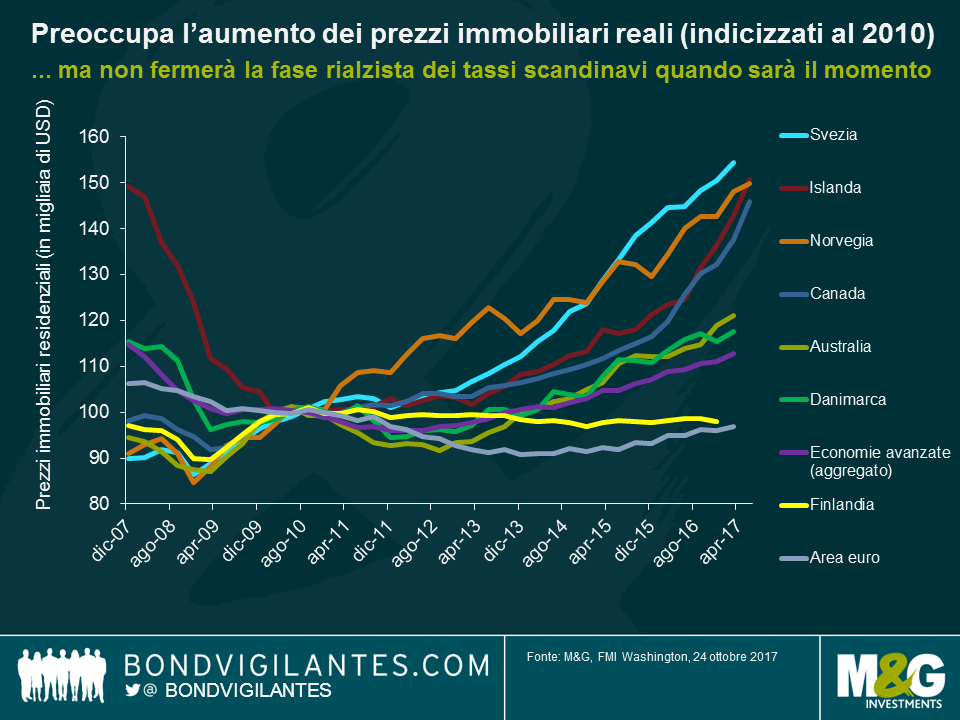

L’ultimo punto degno di nota è quello relativo all’aumento dei prezzi nel settore immobiliare residenziale. Il grafico sottoriportato mostra come sia un problema crescente, non solo in Scandinavia, ma anche in paesi come il Canada e l’Australia. È difficile trovare studi che non lo citino come un problema in aumento in queste economie, spesso associando altre considerazioni per esempio il pensiero che le banche centrali non riusciranno ad aumentare i tassi in misura significativa. La Scandinavia, in linea di massima, ha bisogno di due tassi di interesse: uno (decisamente più alto) per tenere a freno il mercato immobiliare residenziale e l’altro (che deve rimanere basso) per le società, per far sì che si mantengano competitive rispetto al continente.

Dopo la conclusione dei convegni di Washington, tuttavia, ho notato che molte banche centrali a livello mondiale si sono date un gran da fare per sottolineare come la stabilità finanziaria non sia la loro principale preoccupazione. Il debito delle famiglie è sotto osservazione, ma si tratta di un problema da affrontare con strumenti macro-prudenziali o con la politica più che con la politica monetaria tradizionale. La palla sta passando nelle mani di qualcun altro. Se e quando le banche centrali scandinave decideranno di imbarcarsi nella fase rialzista dei tassi, non saranno i timori relativi al settore immobiliare a fermarle. Gli operatori di mercato farebbero bene a ricordare che le banche centrali possono essere incuranti degli eccessi del mercato immobiliare residenziale, se ne consegue una fase restrittiva della politica monetaria.

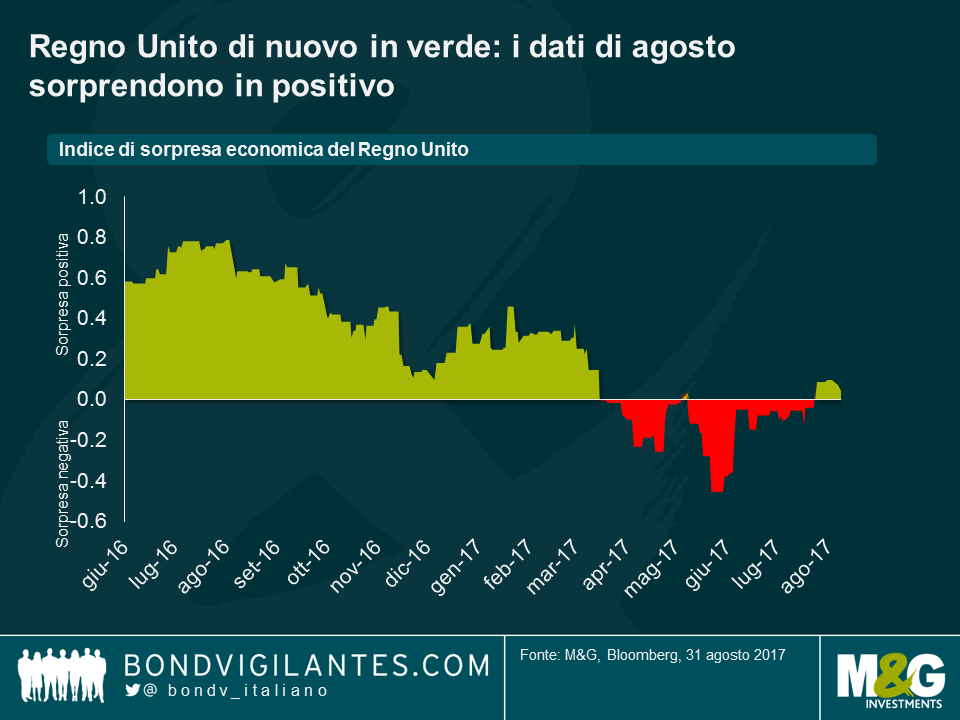

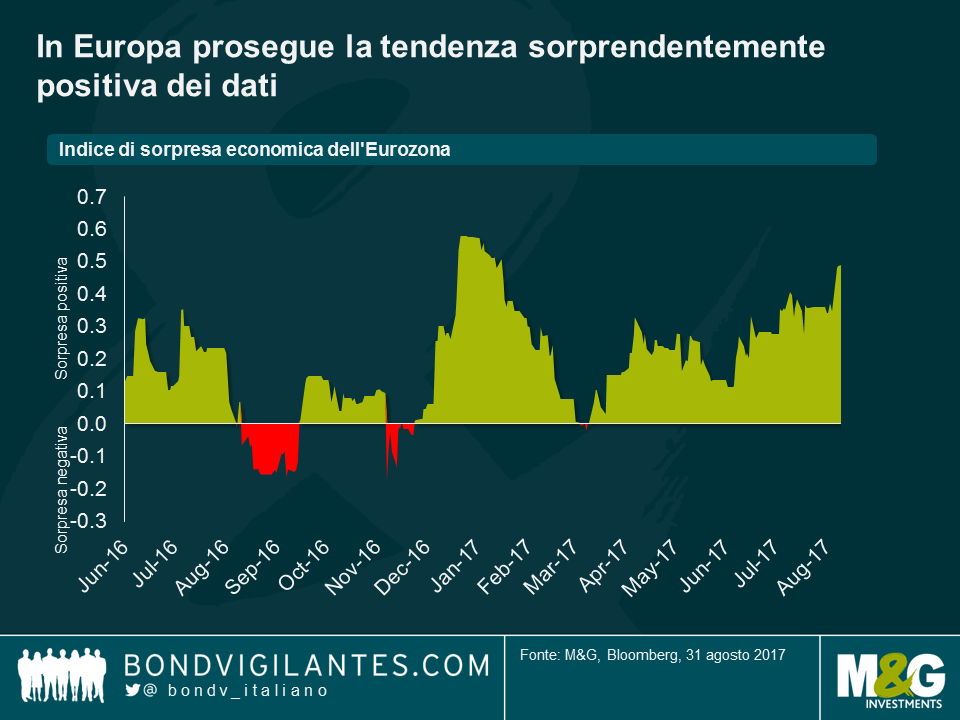

Un altro mese è arrivato a conclusione, e sembra un momento adatto per fare il punto e analizzare gli sviluppi recenti, a cominciare dagli indici di sorpresa di Bloomberg che – un nome, un destino – hanno prodotto risultati inattesi ad agosto.

A quanto pare, gli analisti economici sono stati troppo pessimisti in agosto, ipotizzando che il mercato dei tassi britannico avesse scontato un eccesso di negatività.

Sotto l’ombra della Brexit, come altri economisti anch’io ho condiviso il pessimismo sulle prospettive economiche del Regno Unito (anzi, dal referendum sull’UE, non ho incontrato un solo istituto di ricerca che si dichiari rialzista o quanto meno vagamente ottimista). Dopo la buona tenuta dei dati economici britannici fino a tutto il 2016, la situazione è cambiata drasticamente, in particolare sul fronte dei consumi, da cui sono arrivati dati particolarmente preoccupanti. La crescita degli utili rimane fiacca, le vendite al dettaglio mostrano una tendenza al ribasso e il sondaggio di YouGov/Cebr sulla fiducia dei consumatori ha rivelato di recente che le percezioni della situazione finanziaria delle famiglie hanno registrato un deterioramento per il quinto mese consecutivo (la tendenza negativa più protratta dall’inizio delle rilevazioni, otto anni fa).

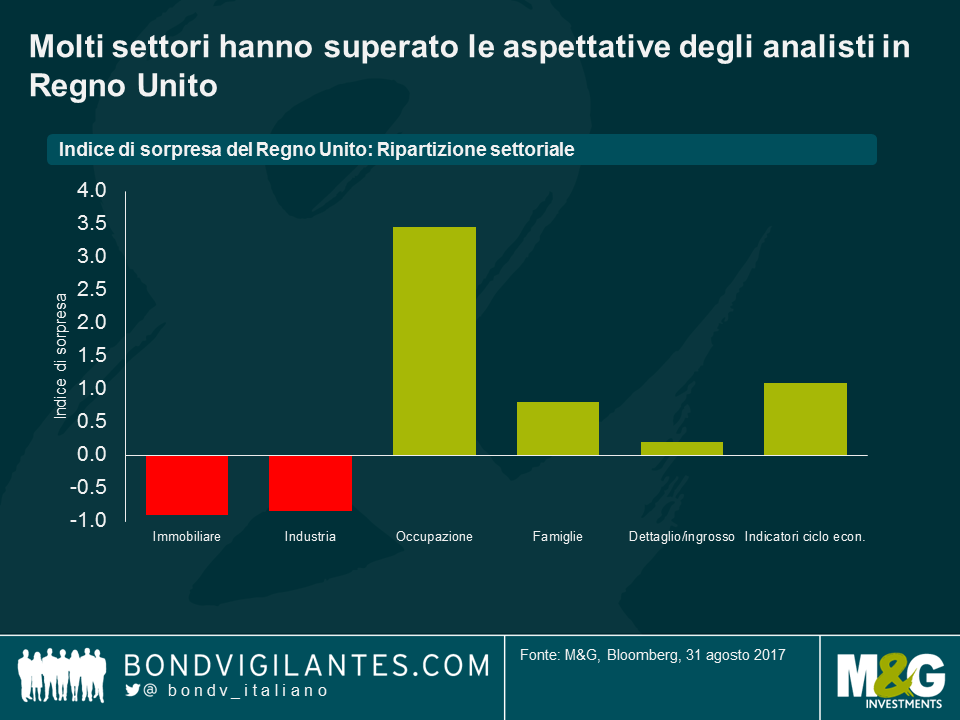

Ciononostante, date le aspettative estremamente basse, i dati effettivi sono risultati comunque superiori al previsto. Gli indici di sorpresa economica di Bloomberg monitorano le aspettative degli analisti e segnalano a che punto il ciclo economico sottostante si rivela migliore o peggiore del previsto. Come si vede qui di seguito, molti settori, primo fra tutti il mercato del lavoro, hanno superato le attese in agosto.

L’aspetto interessante è l’impatto generato sull’indice complessivo, con l’indicatore di sorprese aggregato del Regno Unito tornato in verde nel mese, a segnalare un’economia sovraperformante rispetto alle aspettative degli esperti, dopo una serie di sorprese negative nei dati a partire dall’aprile di quest’anno. Se questa tendenza di previsioni economiche che sottostimano la performance del Regno Unito dovesse continuare, potremmo vedere una correzione dei tassi in corrispondenza della pubblicazione di singoli dati, man mano che gli operatori di mercato cominciano a tenere conto dei fondamentali sorprendentemente robusti.

Contrariamente al Regno Unito, l’Europa ha mostrato una tendenza alle sorprese positive nei dati dello stesso periodo (quello successivo al referendum britannico sull’UE), con il settore del dettaglio e la fiducia delle imprese in particolare evidenza di recente. La costanza delle sorprese positive indica che gli economisti sono stati forse troppo cauti nel prevedere la ripresa dell’Eurozona, allineandosi ai toni prudenti usati da Draghi nelle sue comunicazioni. Dopo questa serie di risultati solidi, se gli economisti dovessero diventare più rialzisti d’ora in avanti, mi aspetterei un’ondata di vendite sui tassi dell’Eurozona core, per riflettere il miglioramento dell’economia di fondo e l’aspettativa di una più imminente normalizzazione della politica da parte della BCE.

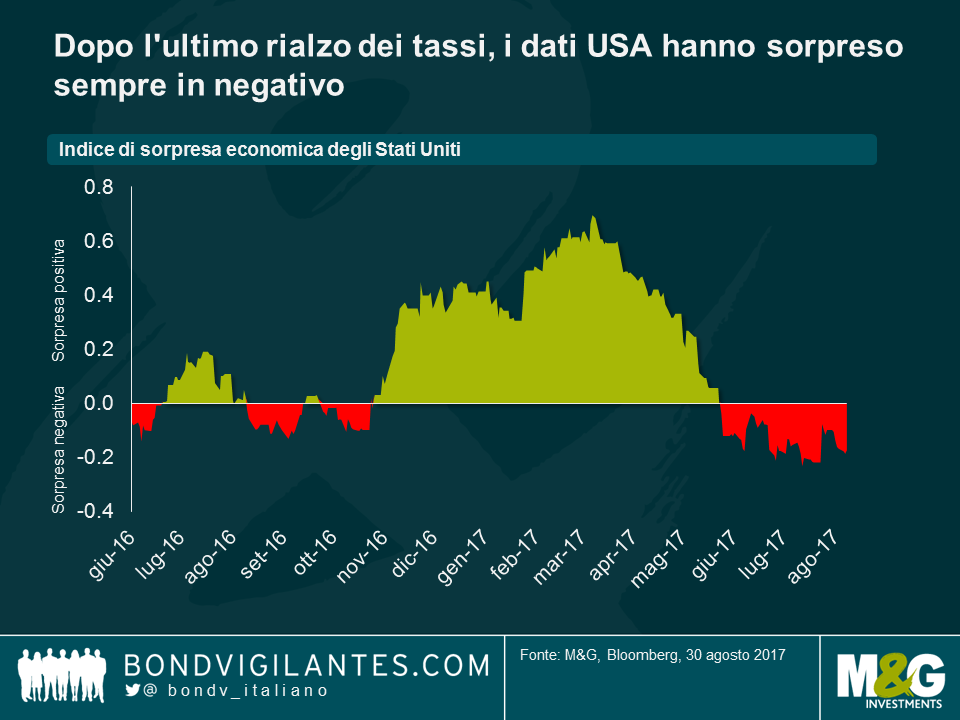

Quello che sorprende, riguardo agli Stati Uniti, è che dall’ultimo ritocco al rialzo dei tassi effettuato dal FOMC a metà giugno, i dati relativi all’economia di fondo hanno regolarmente deluso le aspettative ottimistiche degli analisti. Al contrario, nei mesi successivi ai due rialzi precedenti di dicembre 2016 e marzo 2017, i dati avevano continuato a superare le previsioni. Questo non vuol dire che l’economia stia rallentando (il PIL del secondo trimestre è stato rivisto al rialzo dal 2,6% al 3% a fine agosto, grazie al forte impulso della domanda interna che ha beneficiato di un contributo più significativo sia dei consumi che degli investimenti, le vendite al dettaglio hanno superato le attese, ecc.), ma solo che gli analisti sono stati eccezionalmente ottimisti sul fronte dei dati.

Quello che emerge chiaramente da questi grafici è che, negli ultimi tempi, gli economisti sono diventati troppo scettici sul Regno Unito e l’Eurozona, ma anche troppo euforici nei confronti degli Stati Uniti. Questa situazione non promette troppo bene per chi auspica un percorso di rialzi dei tassi aggressivo da parte del FOMC: anzi, i dati deludenti negli USA hanno trovato riflesso nelle aspettative di mercato sugli aumenti dei tassi della Fed, che estraggono 60 punti base dalla curva dei Fed fund (nell’arco dei prossimi tre anni). Il giudizio pessimista sull’Eurozona, invece, rende indubbiamente più facile per la BCE restare fedele al piano di interventi lenti e graduali verso la normalizzazione della politica monetaria, dato che i previsori sono altrettanto reticenti a diventare troppo rialzisti troppo presto. In Regno Unito, questo mi ha fatto riflettere sul tasso ufficiale della Banca d’Inghilterra. Il “taglio di emergenza” che ha portato i tassi allo 0,25% ad agosto del 2016 potrebbe essere invertito, se questa tendenza dovesse continuare (ci sono già un paio di falchi nel Comitato di politica monetaria), anche se non è certo questo che si aspetta la maggior parte degli economisti.

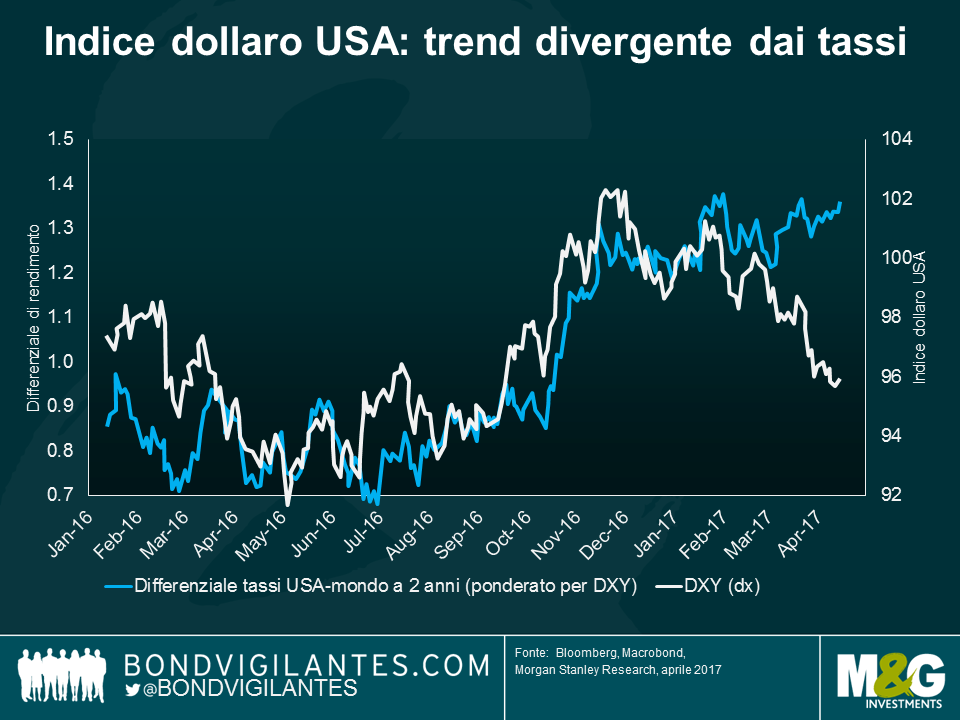

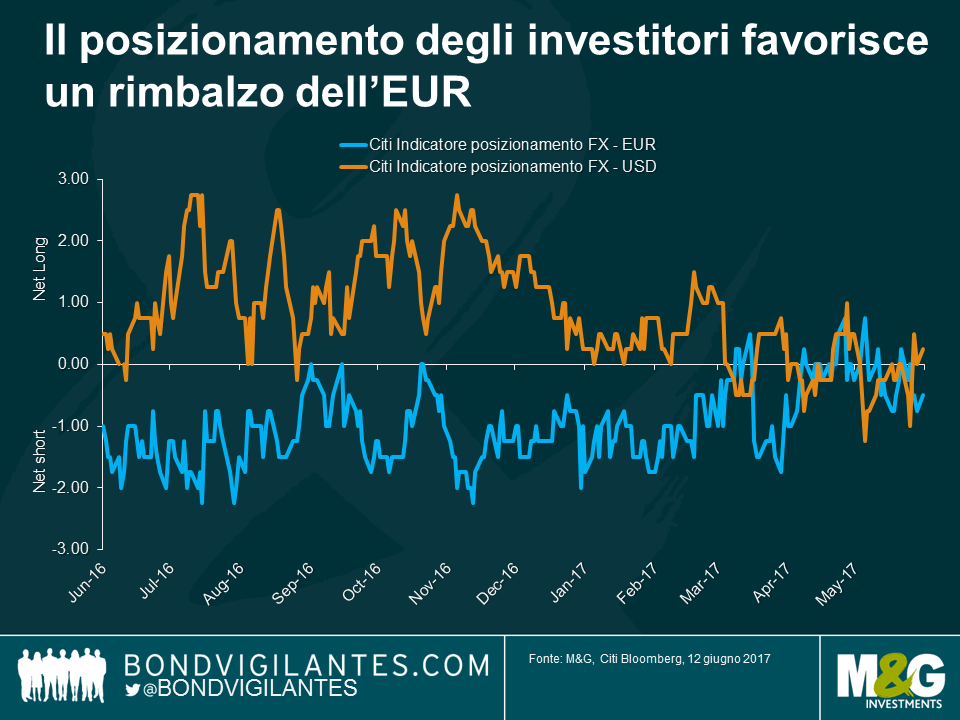

Nonostante i rialzi dei tassi USA a dicembre, marzo e di nuovo la scorsa settimana, il dollaro USA si è deprezzato, ritornando ai livelli pre-elezioni. Tutto il premio sul dollaro trainato dalla “Trumpflation” è svanito. E mentre l’ottimismo sul dollaro veniva meno, l’euro guadagnava terreno. È aumentato l’ottimismo sulla ripresa della crescita nell’eurozona, fino alla riunione della BCE all’inizio di questo mese, con la parità EUR/USD che ha toccato il massimo da 8 mesi a 1,13, nonostante la dichiarazione decisamente distensiva di Draghi (al punto che molti ora stanno mettendo in dubbio le loro previsioni riguardo il calendario della normalizzazione della politica monetaria attraverso il tapering e possibili aumenti dei tassi).

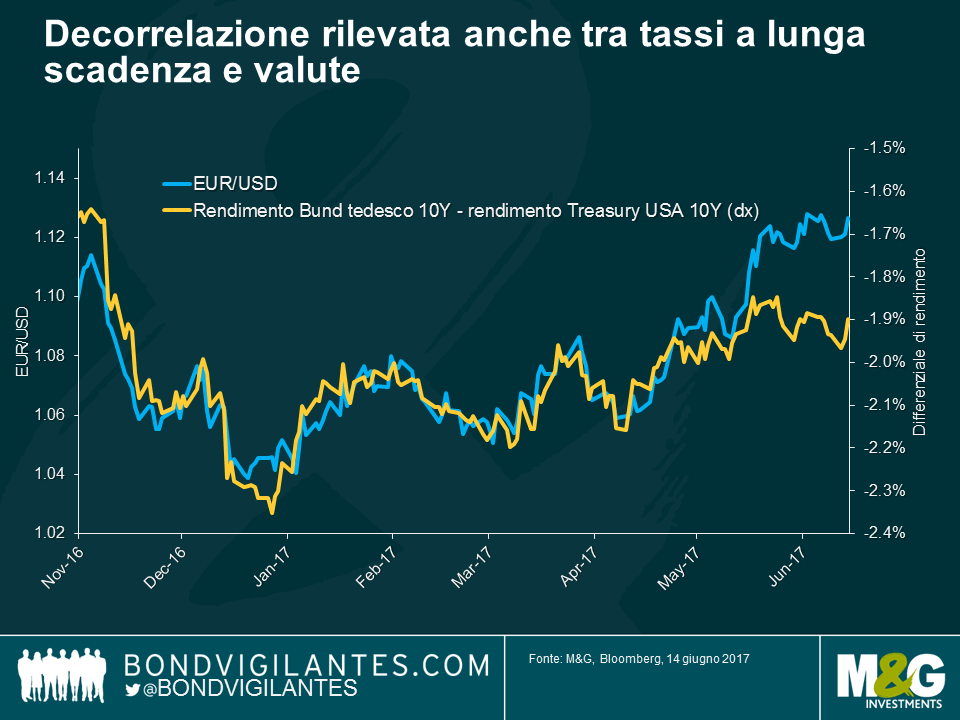

Ciò che è interessante circa questi recenti movimenti valutari è che la sovraperformance relativa dell’euro non è stata determinata dalle aspettative di rialzi dei tassi d’interesse per la valuta dell’eurozona rispetto ai tassi negli USA. Anzi, sta accadendo proprio il contrario. I due grafici seguenti mostrano che la tendenza recente è di una stabilizzazione delle aspettative dei tassi USA o di un aumento rispetto ai suoi principali partner commerciali, eppure il dollaro ha realizzato una netta sottoperformance nonostante questa divergenza dei tassi.

Quindi, se non è il differenziale dei tassi a influire sul dollaro e sull’euro in questa fase, cos’altro sta intervenendo? In primo luogo, il sondaggio Citi sul posizionamento FX suggerisce che, mentre gli investitori erano stati fortemente sovresposti sul dollaro USA e sottoesposti sull’euro nel 2016, questo posizionamento ha subito un’inversione di tendenza. Una massiccia posizione corta tra gli investitori e gli speculatori può determinare notevoli correzioni al rialzo dei prezzi in reazione a cambiamenti relativamente marginali delle prospettive fondamentali, mentre ha luogo la copertura delle posizioni corte.

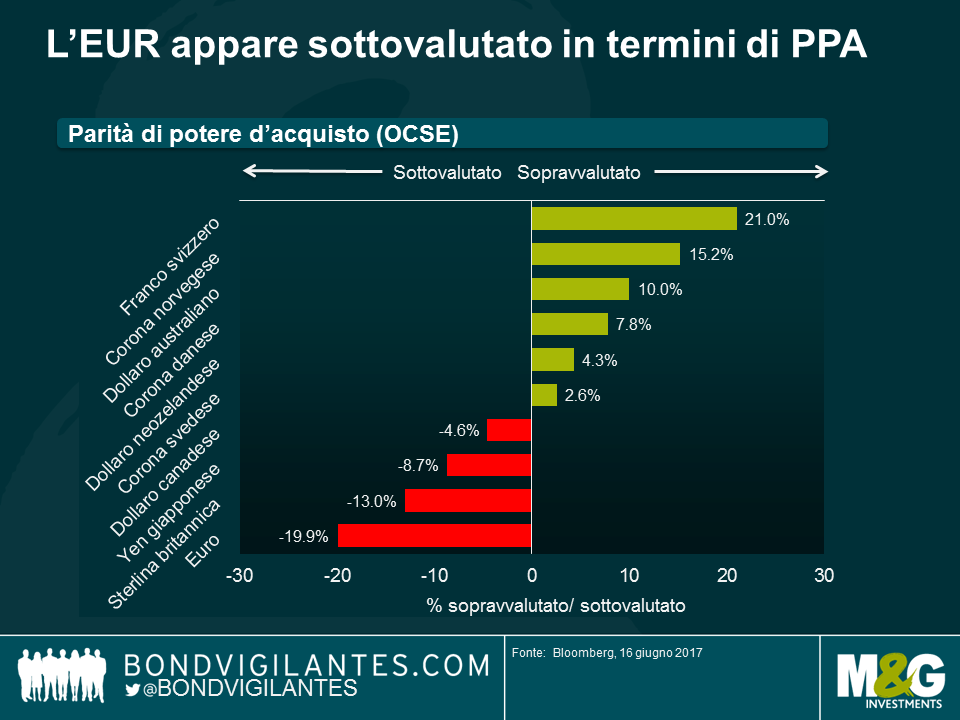

Forse più importante è che la valutazione fondamentale dell’euro ha anch’essa contribuito al suo rimbalzo. Osservando la Parità del potere d’acquisto (PPA), l’euro sembra essere scontato di quasi il 20% rispetto al suo valore fondamentale nei confronti del dollaro USA. Ora che i dati economici iniziano a migliorare più del previsto nell’eurozona, e che le incertezze relative alle elezioni in Francia, nei Paesi Bassi e in altri paesi si sono fortemente ridimensionate, questa netta sottovalutazione è venuta improvvisamente alla luce.

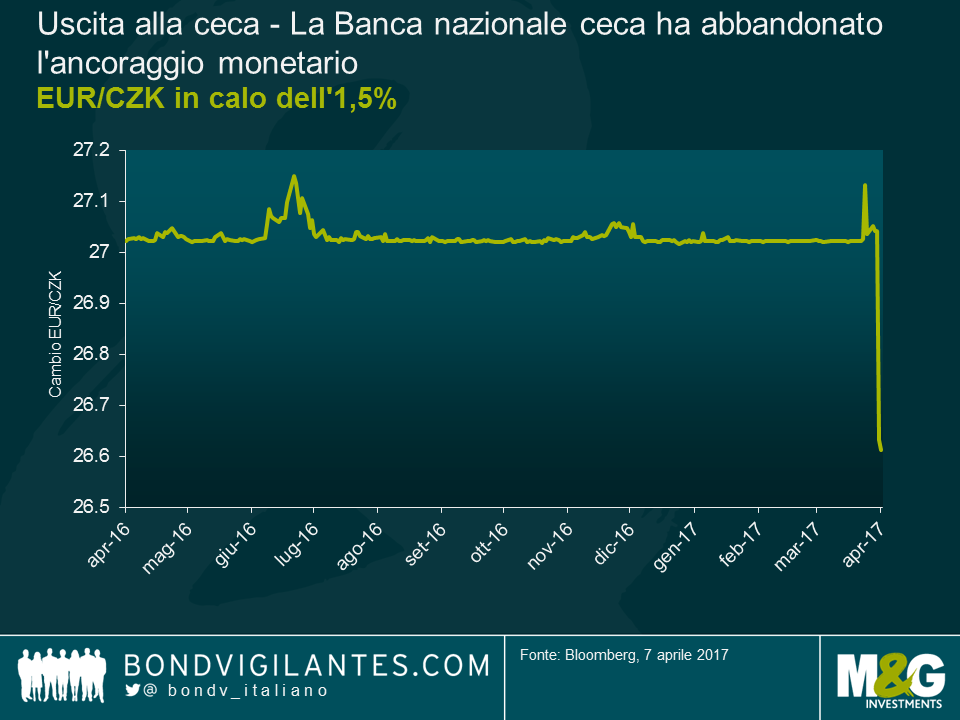

La Banca nazionale ceca (CNB) ha abbandonato l’ancoraggio della valuta all’euro, su cui avevo già scritto un post quest’anno. Nonostante i segnali facessero presagire un anticipo di questa misura (l’inflazione complessiva era nell’intervallo obiettivo da ottobre dell’anno scorso e la CNB aveva adottato un linguaggio più aggressivo), il tempismo della mossa decisa nella riunione straordinaria della Banca di giovedì scorso è stato una sorpresa. Subito dopo la notizia, la valuta ha registrato un apprezzamento piuttosto modesto dell’1,5% sull’EUR nel corso della giornata.

La CNB probabilmente starà tirando un sospiro di sollievo: la Repubblica Ceca è un’economia orientata all’esportazione, pertanto una valuta troppo forte sarebbe un ostacolo. Ma cosa possiamo aspettarci adesso? Come dicevo già nel post precedente, con il regime di cambio controllato, la CNB non consentiva un apprezzamento oltre il livello stabilito per un suo intervento, intorno a quota 25,7; il mercato ha chiuso con il cambio EUR/CZK a 26,6, che forse è un’aspettativa ragionevole in termini di livello massimo tollerato.

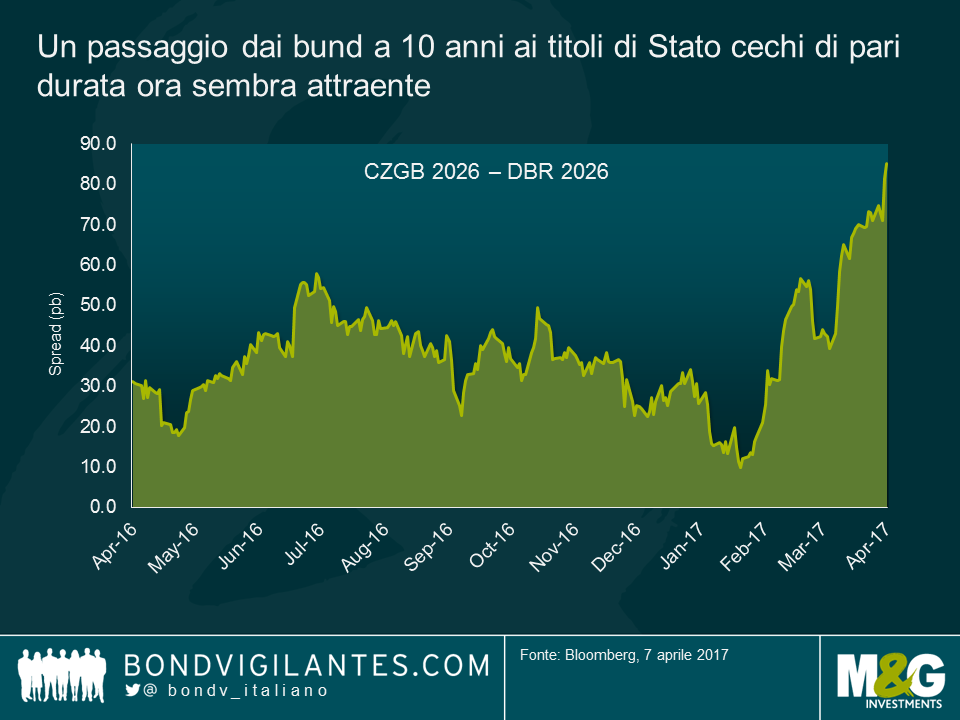

Anche i tassi sono un capitolo interessante. L’eliminazione dell’ancoraggio equivale a una contrazione monetaria, come ha sottolineato lo stesso governatore della CNB in conferenza stampa, affermando che “l’abbandono del tetto di cambio è stato il primo passo verso una graduale contrazione della politica”. Ora che il mercato si aspetta questa evoluzione, la correzione sulla curva dei titoli sovrani cechi (di pari passo con l’apprezzamento della valuta) forse sta scontando un irrigidimento delle condizioni più netto di quanto auspicato dalla CNB.

Se la contrazione monetaria della Banca fosse una risposta misurata graduale, e non l’irripidimento che il mercato sembra aspettarsi, la situazione diventerebbe interessante dal punto di vista del valore relativo (si veda il grafico in basso), ma anche in termini di copertura valutaria.

L’aspetto finale di cui tenere conto è che le obbligazioni ceche saranno presenti nei principali indici di riferimento obbligazionari a partire dalla fine del mese in corso: le emissioni del governo della Repubblica Ceca (CZGB) entreranno nell’indice GBI-Emerging Market il 28 aprile, con un peso del 3,3%. La novità è destinata a creare una domanda di tali obbligazioni da parte di chi usa questo indice come benchmark passivo o attivo, il che a sua volta eserciterà una modesta pressione al rialzo sulla valuta. Sono comunque possibili anche movimenti più ampi nella direzione opposta e la valuta ovviamente potrebbe deprezzarsi dal livello attuale, nel caso in cui i forti flussi di investimenti speculativi (stimati a 65 miliardi di USD) in previsione dell’abbandono del cambio ancorato dovessero sparire, riducendo in parte il carico di lavoro della CNB.

Con il regime precedente, la CNB ha accumulato 47,8 miliardi di euro di riserve che, secondo il sito web della Banca, continuerà a investire in “strumenti sicuri di alta qualità”, mentre “non intende cedere i rendimenti su tali riserve nel prossimo futuro”. Si prospettano tempi interessanti per la CNB che, in ogni caso, resta pronta a intervenire per contrastare eventuali fluttuazioni estreme del tasso di cambio.

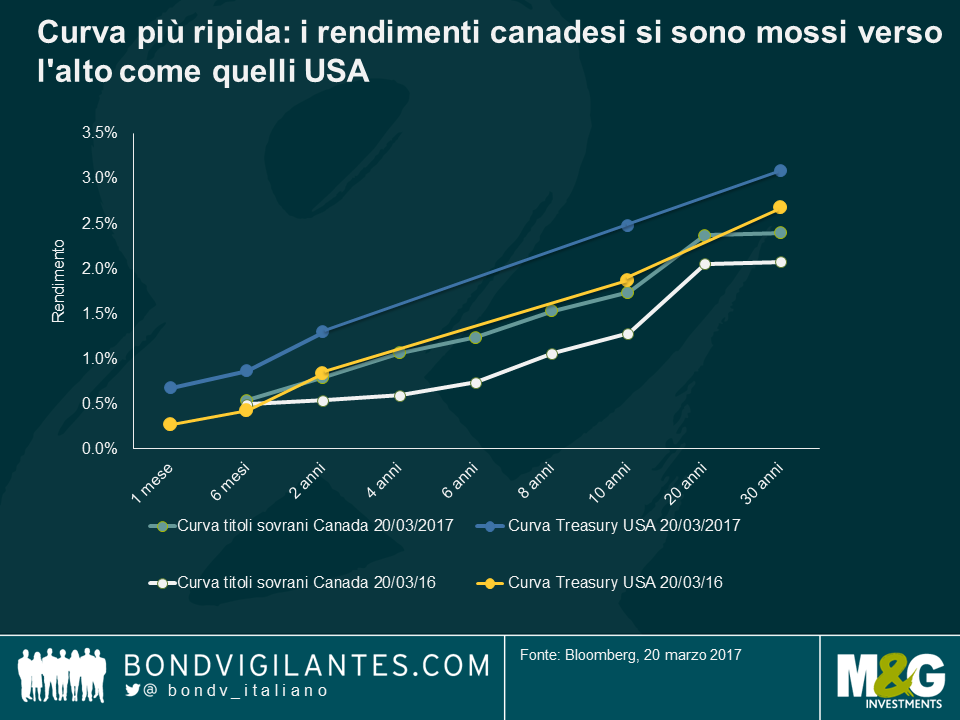

I rendimenti offerti dai titoli sovrani canadesi si sono mossi verso l’alto nei mesi recenti facendo segnare, nel caso delle obbligazioni decennali, i massimi degli ultimi due anni. Questa correzione sembra riflettere il tema della reflazione tanto dibattuto negli Stati Uniti, più che i fondamentali dell’economia canadese.

Attualmente il mercato si aspetta che la Banca del Canada (BoC) mantenga i tassi invariati per tutto il 2017, scontando solo un rialzo di 20 punti base nel 2018. L’atteggiamento della BoC, come già quelli di BCE, BoE e BoJ, appare sempre più sfasato rispetto alle prospettive della politica monetaria statunitense.

Ma il tasso di disoccupazione, contrariamente a quello statunitense attestato al 6,9%, resta alto in confronto agli anni pre-crisi e la BoC continua a citare l’ampia capacità inutilizzata tuttora presente nel mercato del lavoro. Durante l’ultima riunione, la banca centrale ha minimizzato la recente ripresa dell’inflazione complessiva, considerando la crescita dei salari ancora anemica e il basso numero di ore lavorate in aggregato.

Per quanto il mercato sembri adesso orientato a scontare un rialzo dei tassi, ci sono vari fattori di rilievo che potrebbero smentire questa ipotesi.

Prima di tutto, il petrolio. Il calo del prezzo del greggio ha inciso sulla crescita del PIL canadese sia nel 2015 che nel 2016 e l’ultima fase di declino potrebbe agire da freno in prospettiva. Secondo un’analisi incoraggiante di RBC, oggi il petrolio ha un peso minore, nella misura in cui il prezzo dovrebbe scendere sotto ai 25 dollari prima che le aziende comincino a chiudere i battenti. Tuttavia, servirebbe un prezzo superiore ai 70 dollari per incoraggiare investimenti cosiddetti brownfield (ossia nella fusione/acquisizione di attività esistenti) e di oltre 100 dollari per investimenti significativi di tipo greenfield (ovvero in attività nuove): un ostacolo non da poco.

In secondo luogo, il vigore dell’economia interna è un’ovvia preoccupazione per le autorità chiamate a definire le politiche. La già citata capacità residua nel mercato del lavoro, unita al livello deludente delle esportazioni non energetiche e alla crescita fiacca degli investimenti, resta un aspetto da tenere d’occhio (anche se la precedente espansione del bilancio pubblico di 11 miliardi di dollari per investimenti infrastrutturali è sostanzialmente caduta nel vuoto, vista la scarsa richiesta di finanziamenti per nuovi progetti). Altri fattori degni di nota sono il mercato immobiliare, in cui i prezzi continuano a salire in tutto il Paese (ma soprattutto a Toronto), e l’indebitamento dei consumatori in crescita (come sottolineato da RBC, il rapporto fra debito non ipotecario sul mercato del credito e reddito disponibile ha raggiunto un nuovo massimo al 167,3% nel quarto trimestre).

Infine, ma è forse l’aspetto più significativo, la politica economica statunitense avrà un impatto considerevole sull’economia canadese: qualora le tensioni commerciali dovessero inasprirsi o gli Stati Uniti dovessero realizzare o predisporre la tassa di frontiera per finanziare i tagli all’imposta sui consumi, lo shock sui termini di scambio rischia di pesare sulle prospettive canadesi. D’altro canto, i piani di spesa pubblica dell’amministrazione USA restano poco chiari e qualsiasi impulso fiscale all’economia statunitense potrebbe avere ricadute positive sul Canada.

Al momento è difficile contraddire i tassi di mercato impliciti: la politica monetaria canadese probabilmente resterà invariata, discostandosi sempre di più da quella statunitense. Tuttavia, in un’ottica di più lungo periodo, i rischi di ribasso per l’economia canadese non si stanno ancora dileguando, quindi la prossima mossa sui tassi d’interesse potrebbe anche essere un taglio. Alla luce di queste considerazioni, sarebbe forse ragionevole adottare un atteggiamento positivo sui titoli di Stato canadesi e negativo sulla valuta del Paese.

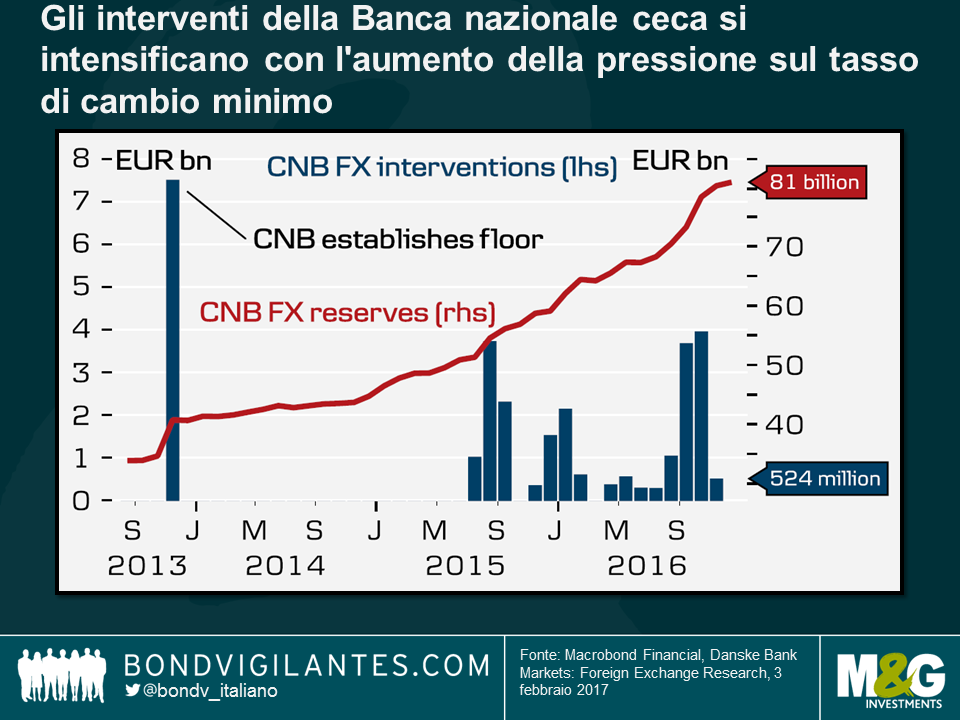

Per più di tre anni, la Banca nazionale ceca (CNB) ha mantenuto il tasso di cambio della corona (CZK) intorno a quota 27 contro l’euro (EUR), usando essenzialmente la valuta, anziché i tassi d’interesse, come strumento per raggiungere il proprio obiettivo di inflazione. Tuttavia, all’inizio di questo mese, la CNB ha comunicato l’intenzione di abbandonare questa strategia “intorno alla metà del 2017”. Nonostante l’ambiguità sui tempi (in precedenza, aveva dichiarato che il limite sarebbe stato rimosso “a metà 2017”), il messaggio è chiaro: l’eliminazione del tasso di cambio minimo incombe e sarà interessante vedere la risposta del mercato.

La prima introduzione della “base minima” per il cambio EUR/CZK risale a novembre 2013, dopo un breve periodo di apprezzamento della valuta ceca. Dal momento che quella della Repubblica Ceca è un’economia imperniata sulle esportazioni, fortemente dipendente dagli scambi con i Paesi europei (in particolare la Germania), questa politica ha rappresentato un modo efficace di indebolire la valuta e garantire la competitività nei confronti dei principali partner commerciali, allentando nel contempo le condizioni monetarie all’interno dei confini nazionali. Viene considerato un floor (o livello minimo), essendo l’obiettivo asimmetrico: la CNB non consentirà un apprezzamento significativo della valuta dal suddetto livello, e sarà quindi costretta a intervenire sui mercati valutari (ad esempio, vendendo CZK e comprando EUR) per mantenere questa strategia. Ciò detto, le riserve in EUR della CNB sono più che raddoppiate nel periodo di durata del programma, con interventi di entità e frequenza sempre maggiori negli ultimi mesi, quando gli speculatori valutari si sono mossi sul mercato accentuando la pressione sul livello minimo gestito.

Questo limite è stato introdotto per allentare la politica monetaria e la relativa rimozione sarà utilizzata per invertire la rotta su questo fronte.

Rispetto all’obiettivo di inflazione del 2% (più o meno l’1%), l’indice dei prezzi al consumo (IPC) si attesta al di fuori dell’intervallo fin dall’inizio del 2014. Tuttavia, la lettura di ottobre ha richiamato l’attenzione rivelando un calo all’interno della fascia di tolleranza della CNB, senza variazioni di rilievo per tutto novembre. L’aspetto particolarmente sorprendente è che l’obiettivo del 2% era stato raggiunto a dicembre, sebbene la CNB non si aspettasse di arrivarci fino al terzo trimestre del 2017. Venerdì l’IPC ha di nuovo sorpreso al rialzo, raggiungendo questa volta il 2,2%. L’aumento è imputabile principalmente al rincaro dei prodotti alimentari, oltre che agli effetti base generati dall’esaurita tendenza discendente anno su anno dei prezzi dei carburanti. È incoraggiante notare che anche l’inflazione di fondo (che esclude il petrolio) è risalita, mentre si prevede che i salari mantengano l’attuale traiettoria ascendente. L’inflazione più alta riconducibile a fattori interni, insieme all’aspettativa di inflazione importata dall’esterno (lo sviluppo economico nell’Eurozona è significativo, considerati i legami commerciali e quindi le potenziali ricadute della crescita sui prezzi alla produzione), dà l’impressione che l’ostacolo alla rimozione del tasso di cambio minimo sia diventato superabile. Chiamata in scena per gli speculatori valutari.

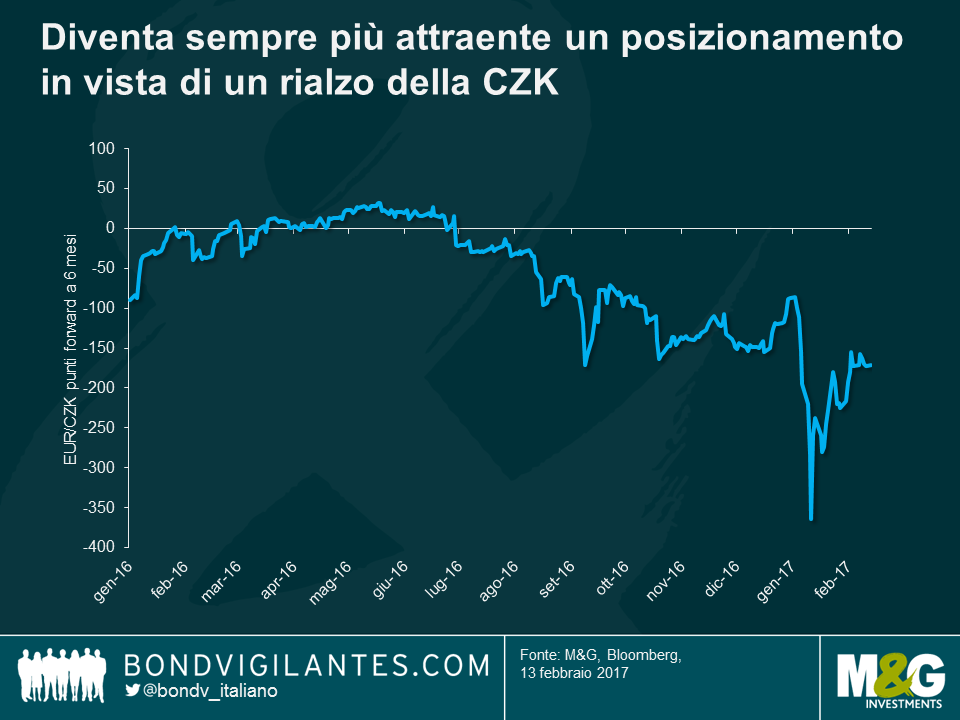

A causa del regime di cambio, è probabile che il corso della corona ceca sia stato mantenuto artificialmente basso, inducendo molti a credere che l’eliminazione del limite determinerà un sensibile apprezzamento della valuta. Gli speculatori dovrebbero comunque fare attenzione a tre elementi chiave.

1. Tassi negativi. I tassi d’interesse negativi nella Repubblica Ceca implicano un carry trade negativo, pertanto mantenere la posizione potrebbe rivelarsi decisamente penalizzante, soprattutto se la CNB decidesse di rinviare la data di eliminazione del floor. Resta il fatto che i punti forward a 6 mesi si sono mossi in misura rilevante da gennaio, segno che il posizionamento in vista di un rialzo della CZK sta diventando sempre più appetibile.

2. La reazione della CNB. Questo aspetto sarà estremamente interessante. Essendo la Repubblica Ceca un’economia dipendente dalle esportazioni, la CNB non avrebbe interesse a sacrificarne la competitività e di sicuro adotterebbe misure per limitare un apprezzamento significativo della valuta. Al momento, la strategia dichiarata è che la banca centrale non consentirebbe un rialzo della CZK oltre il livello al quale è intervenuta (intorno a quota 25,7 contro l’EUR). Presumendo che questo approccio venga mantenuto dopo la rimozione del cambio minimo, come ritengo credibile, parliamo di un apprezzamento del 4,8% dalla soglia attuale di 27 CZK per 1 EUR, pertanto c’è decisamente spazio per un rialzo.

3. Gli speculatori potrebbero fiondarsi tutti verso l’uscita. L’ultimo punto mette in evidenza il potenziale apprezzamento in seguito alla rimozione del tasso di cambio minimo, ma cosa succede se tanti investitori sono posizionati in modo simile e si precipitano contemporaneamente verso l’uscita, per monetizzare i profitti? Quelli sovraesposti alla CZK vorranno vendere e comprare EUR per chiudere la posizione. Un numero elevato di operazioni dello stesso segno, però, farebbe perdere quota alla valuta ceca erodendo di conseguenza i guadagni (insieme ai tassi negativi).

I dati di inflazione di venerdì hanno superato le aspettative e potrebbero costituire un ulteriore incoraggiamento a comprare CZK, in vista della rimozione del limite di cambio. Tuttavia, ho faticato a trovare una previsione che indichi un apprezzamento ampiamente al di sopra del citato livello di 25,7 CZK/EUR – il che probabilmente testimonia la credibilità della CNB. Che succederà quando il floor verrà eliminato? Ce lo dirà il tempo.

Il mercato obbligazionario è stato ostile negli anni Clinton e sembra pronto ad assumere lo stesso passo risoluto per il mandato Trump. Celebriamo il decimo anniversario di questo blog al momento opportuno, in quanto proprio adesso il mercato del reddito fisso ci sta ricordando i motivi per i quali abbiamo dato al blog il nome che porta.

“Ero solito pensare che, se fosse esistita la reincarnazione, mi sarebbe piaciuto tornare a questo mondo come Presidente, o come Papa, o come battitore di baseball. Adesso, però, mi piacerebbe tornare come reincarnazione del mercato obbligazionario. Si può intimidire chiunque”- James Carville, consulente amministrazione Clinton, 1993

Il risultato delle elezioni statunitensi ha colto tutti di sorpresa dati i sondaggi, ma la reazione di avversione al rischio eccezionalmente breve dei mercati obbligazionari è stata altrettanto inattesa. Quando il Regno Unito ha vissuto a giugno il proprio shock politico, c’è stata una tipica fuga verso i titoli di Stato di qualità a livello globale, con un rally del 2% dei Treasury decennali il giorno successivo e un picco due settimane più avanti. Trattandosi di un evento incentrato sul Regno Unito, le oscillazioni dei titoli di Stato britannici sono state ancora più pronunciate. I rendimenti dei gilt decennali hanno registrato rally durante le successive sei settimane, toccando nel mese di agosto minimi storici dello 0,5%, sostenuti ovviamente dall’annuncio di QE.

Gli Stati Uniti hanno indubbiamente generato il maggior shock della storia politica moderna, eppure l’effetto della fuga verso la qualità è durato giusto qualche ora. Da allora, il sell off del mercato dei titoli di Stato è stato marcato lungo tutta la curva. In soli due giorni, il Treasury decennale ha registrato un sell off del rendimento pari a 30 bp, chiudendo la seduta statunitense in rialzo del 2,15% rispetto alla chiusura dell’1,85% del giorno delle elezioni. Sulla parte più lunga della curva, i rendimenti del Treasury trentennale sono balzati in avanti di 33 bps. I breakeven statunitensi riflettono ora aspettative di inflazione in aumento, con una notevole sovraperformance dei TIPS protetti dall’inflazione.

Anche se Trump ha fatto molte promesse in vista delle elezioni, i dettagli scarseggiano ed è ancora troppo presto per sapere su cosa si concentreranno gli sforzi della sua amministrazione. Essendosi aggiudicati sia il Congresso che la Presidenza, Trump e il suo partito hanno ora la capacità di attuare le politiche pro-crescita preannunciate quali stimoli fiscali tramite la riforma fiscale e spese infrastrutturali e per la difesa. Anche se resta incerta la predisposizione dei repubblicani del Tea Party a sostenere le spese più elevate relative a queste politiche, una cosa è indubbia: il mercato obbligazionario ha già dato segnali di aggressività.

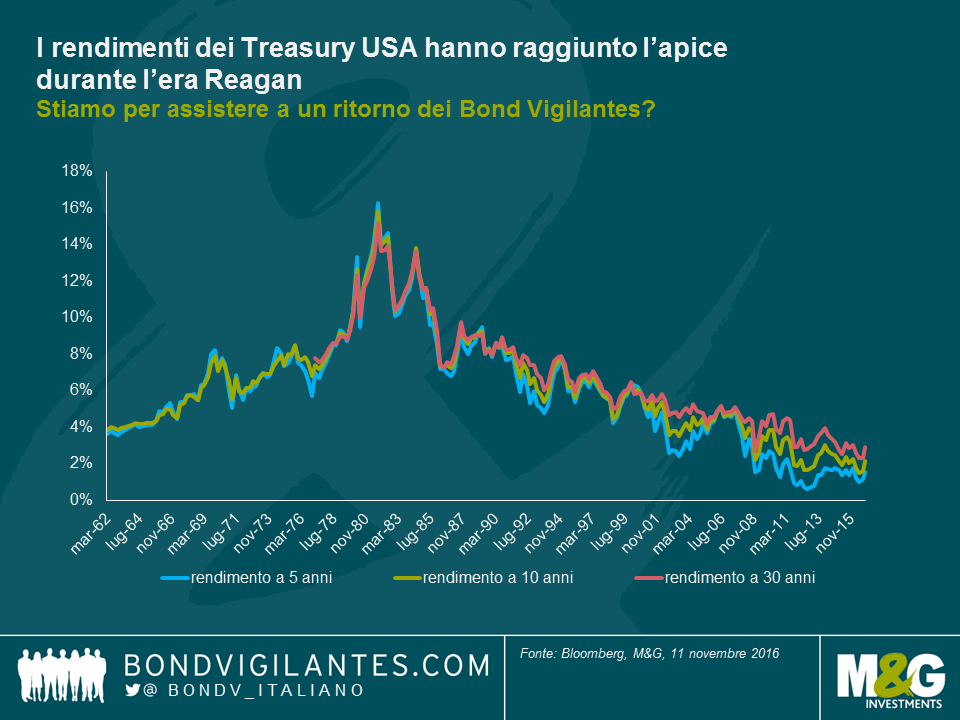

Il termine bond vigilante allude alla capacità del mercato del reddito fisso di porre un freno alla spesa o ai prestiti eccessivi da parte del governo. In segno di protesta nei confronti delle politiche monetarie o fiscali, gli investitori potrebbero vendere obbligazioni, provocando un aumento dei rendimenti. Anche se il nome sembra implicare qualcosa di più sinistro e intenzionale, è semplicemente un termine usato per descrivere le azioni non coordinate di un vasto numero di agenti economici razionali. È stato coniato da Edward Yarden in risposta all’era Reagan, durante la quale la politica fiscale espansiva dei primi anni Ottanta condusse gli investitori in obbligazioni a esigere un rendimento molto più elevato dai titoli di Stato. Al momento della sua entrata in carica, Reagan ereditò un’economia anemica e un’inflazione prossima a un impressionante 15%. Propose la legge nota come Economic Tax and Recovery Act, un disegno volto a tagliare le tasse riducendo al contempo la spesa previdenziale del governo. I rendimenti arrivarono a toccare le stelle. Il rendimento a 5 anni salì al 16,3%, più elevato sia del rendimento del 15,8% richiesto sul decennale e del 15,2% richiesto sul trentennale. Il rischio di default a breve termine era prezzato come un timore legittimo; anche se il rapporto debito a PIL era appena del 30% rispetto al 90% attuale, Reagan aveva molto più margine fiscale di quanto non ne abbia Trump oggi. È giunto il momento di riprendere in mano le nostre letture di Reinhart e Rogoff.

Una settimana di prezzi dei Treasury in caduta non fa certo del mercato un mercato ribassista. Ma se Donald Trump intende modulare la leva fiscale, i vigilantes del mercato obbligazionario potrebbero ripresentarsi con insistenza, rendendo il raggiungimento del suo obiettivo sempre più costoso. E non siamo neanche riusciti a discutere la famosa citazione in campagna elettorale del prossimo Presidente degli Stati Uniti, relativa a un default volontario sui Treasury…

Lo scorso anno abbiamo discusso su questo blog le nostre considerazioni chiave sulle conferenze del FMI e della Banca Mondiale. Quest’anno non farà differenza. Claudia Calich e io ci siamo avvicendati tra gli eventi che hanno avuto luogo a Washington, partecipando alle svariate discussioni di ampio respiro, pertanto faremo di seguito la stessa cosa. Claudia discuterà dei Paesi Emergenti, mentre io esporrò alcune considerazioni sui mercati sviluppati, oltre che sulla Cina.

1) Cina: In secondo piano, dopo aver determinato i movimenti dei mercati lo scorso anno

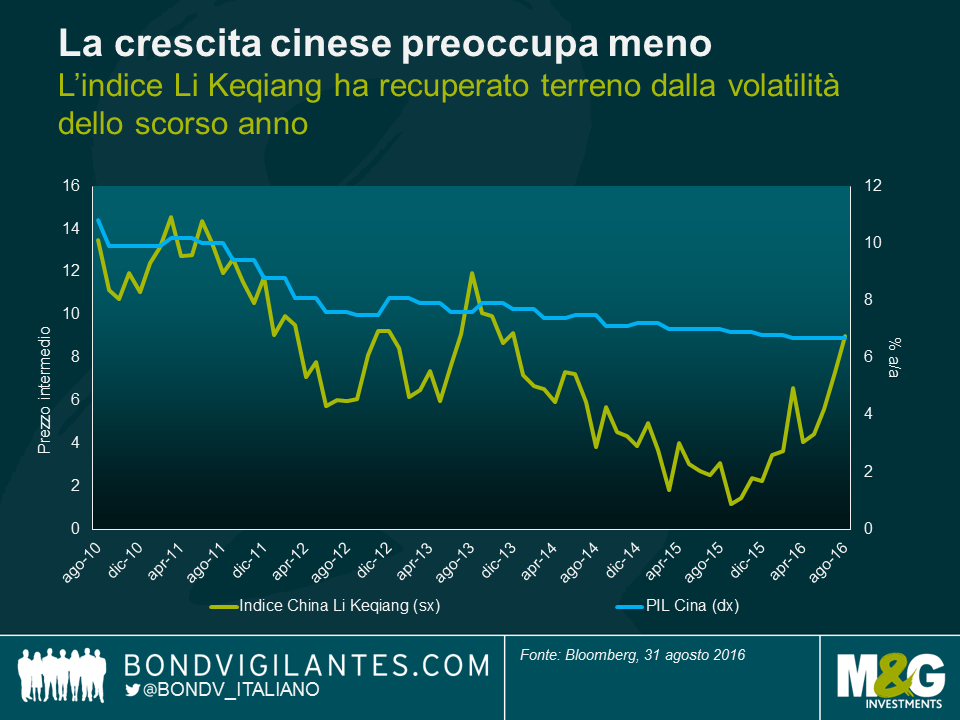

In contrasto con lo scorso anno, le conversazioni sulla Cina hanno sorprendentemente dato adito a ben pochi timori. Dopo gli ampi movimenti di mercato e le ondate di volatilità di agosto 2015 e di inizio 2016, (eventi provocati dal ribilanciamento FX in Cina, da un aumento dei default societari e da un’accelerazione dei deflussi di capitale) i timori relativi all’“atterraggio duro” sembrano diminuiti. Piuttosto, si è molto parlato dei progressi a livello di comunicazione della banca centrale e di come la valuta sia rimasta abbastanza stabile rispetto al paniere target quest’anno. Anche il sentiment è rimasto positivo per quel che riguarda il ribilanciamento della Cina verso un’economia dei servizi, che sta guadagnando trazione, in quanto l’espansione del credito e l’aumento di quota di consumo del PIL hanno apportato una base alla crescita, compensando i rallentamenti negli investimenti. Questo clima di fiducia coincide con il rialzo registrato nell’Indice Li Keqiang quest’anno (spesso visto come indicazione “migliore” della crescita economica cinese).

Il Paese non è privo di difetti, ma vista la sua serie di strumenti di politica monetaria, ci si aspetta che questi ultimi riescano ad alleviare qualsiasi shock macroeconomico. La politica si concentrerà pertanto sulla stabilizzazione della crescita al fine di mantenere l’impeto durante la transizione di leadership che avverrà al Congresso del Partito nell’ottobre del prossimo anno. Dopo un periodo di stabilità, si spera che le riforme strutturali (ad esempio, per quel che concerne imprese e banche statali) conquistino il centro della scena.

2) Giappone: L’attuale ampliamento del QE

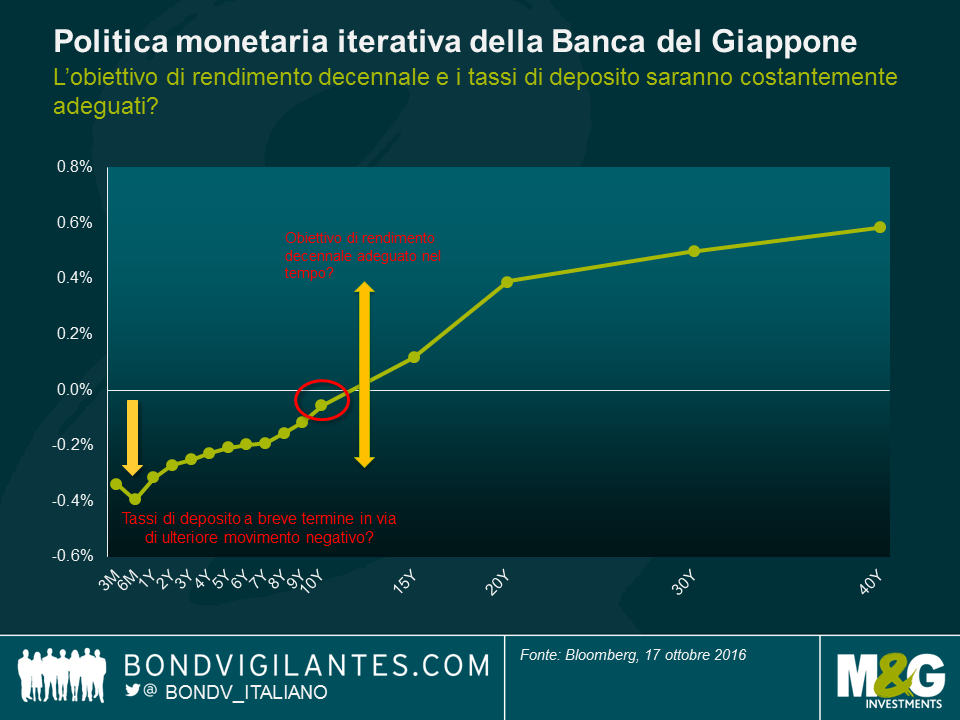

Le discussioni relative al Giappone sono state incentrate sull’efficacia della politica recentemente annunciata di “QQE più controllo della curva dei rendimenti”, nell’ambito della quale la Banca del Giappone sta spostando l’attenzione dalla base monetaria verso un obiettivo di mantenere i rendimenti decennali al livello recente di 0%, oltre che sull’impegno di superare il suo obiettivo di inflazione del 2%. La mia impressione è che le regole del gioco continueranno ad essere molto più flessibili rispetto agli obiettivi più “fissi” del mondo occidentale. Nel perseguimento dei suoi obiettivi, mi aspetto che la politica monetaria del Giappone continui ad essere una creativa opera in corso (abbiamo già assistito al Quantitative Easing, al Quantitative e Qualitative Easing – QQE- al QQE + politica tassi di interesse negativi e ora al QQE + controllo della curva dei rendimenti). La mia considerazione principale è che la partita sia ancora da giocare. La BoJ non venderà titoli di Stato giapponesi se deve spingere al rialzo i rendimenti decennali, ma acquisterà piuttosto in misura inferiore tramite il suo programma di QQE. Ciò suggerisce che l’obiettivo attuale di acquisti annuali di titoli di Stato giapponesi per un totale di 80 trn di yen dovrà formalmente cambiare col tempo. I tassi a breve termine potrebbero essere adeguati al ribasso, in territorio negativo, qualora diminuissero le aspettative di inflazione. Si è inoltre avuta la sensazione che il rendimento decennale possa essere un obiettivo mobile che evolverebbe nel tempo. L’obiettivo di più lungo termine è chiaramente quello di creare una curva dei rendimenti più ripida, ma sarà interessante vedere se la BoJ ci riuscirà, specialmente in quanto è stato difficile abbastanza per i Paesi sviluppati generare un’inflazione del 2% negli ultimi anni, per non parlare di un superamento.

3) Regno Unito: Incertezza e politica la fanno da padrone

Se avessi guadagnato un dollaro ogni volta che ho sentito pronunciare le parole chiave “Brexit” e “Trump”, sarei tornato con ben più di una scatoletta da 2 dollari di mentine del FMI. È ovviamente comprensibile che questi siano stati i temi di principale interesse per gli investitori, specialmente in quanto le riunioni hanno avuto luogo durante il mese finale della campagna per le elezioni statunitensi e in una fase durante la quale la sterlina ha perso il 2,5% del suo valore rispetto al dollaro (in quanto i commenti di Theresa May durante la conferenza del partito conservatore hanno innescato un aumento dei timori di un’”hard Brexit” o, per dirla con HSBC, “una Brexit continentale” rispetto a una “Brexit tipicamente all’inglese”.) Il timore che il Regno Unito non riesca a ottenere ciò che vuole in fase di trattative è un timore che comprendo bene. Indubbiamente, discutere il problema a Washington mi ha regalato più di un colpo d’occhio, e con una prospettiva non britannica. Per dirla in modo semplice, il Regno Unito si troverà a trattare contro un blocco di 27 Paesi membri dell’UE e per ottenere qualsiasi tipo di concessione necessiterà dell’unanimità dei 27 Paesi. Un ostacolo rilevante. Altre discussioni hanno riguardato il potenziale periodo di stagflazione in cui si potrebbe trovare il Regno Unito, dato il deprezzamento del 18% della sterlina sul dollaro cui abbiamo assistito dal referendum, associato all’attuale incertezza che potrebbe danneggiare in futuro crescita e investimenti.

4) Europa: Continuerà a cavarsela alla meno peggio, ma vanno prese ulteriori misure

L’FMI ha recentemente rivisto le previsioni di crescita di quest’anno per l’Europa dall’1,6% all’1,7% e all’1,5% per il prossimo anno, il rallentamento del 2017 visto in correlazione alla Brexit. Anche se si era parlato dell’introduzione a breve di tagli da parte della BCE, si pensa che la politica monetaria sia stata sufficientemente accomodante e continui ad esserlo per via del tasso di inflazione così ostinatamente modesto, e che, stando alle previsioni, dovrebbe restare al di sotto dell’obiettivo dell’1,1% per il prossimo anno. Il tapering è apparso praticamente fuori discussione.

Per quel che riguarda la politica fiscale, la sfida consiste nel fatto che non ci sia molta disponibilità in termini di spazio fiscale. Anche se la Germania fosse incline ad adottare ulteriori misure, ciò non avrebbe un grande impatto sul resto d’Europa, specialmente sulla periferia, in quanto i legami commerciali sono davvero deboli. Piuttosto, andrebbe prestata maggiore attenzione alle riforme strutturali. I timori principali riguardano argomenti attuali ormai dal 2021/12, in particolare indebitamenti elevati, crediti in sofferenza, rifugiati e immigrazione. La coesione dell’UE potrebbe cadere sotto i riflettori per via delle trattative relative alla Brexit, degli eventi politici all’orizzonte in Italia (il referendum sulla riforma del Senato il 4 dicembre) e delle elezioni del 2017 in Francia e Germania.

Gli incontri hanno rappresentato un’ottima soluzione “one stop shop”, dando la possibilità di ascoltare le opinioni di diversi banchieri centrali, ministri ed economisti, che hanno affrontato tematiche molto rilevanti. Memorabile anche, su base aneddotica, venire a conoscenza delle preferenze culinarie di alcuni dei politici più influenti del mondo. A titolo informativo, Mark Carney ha un debole per la pizza, Wolfgang Schäubl per la cucina francese, Yi Gang è una buona forchetta e mi è davvero piaciuta la risposta di Christine Lagarde, quando le è stato chiesto dove le sarebbe piaciuto andare a cena: “La porterò IO a cena e cucinerò”. Considerazione chiave: le conferenze del FMI e della Banca mondiale hanno sicuramente offerto spunti di riflessione.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.