Inflazione

La corsa al taglio dei tassi di interesse…..pronti, partenza, via!

Di Mario Eisenegger

12 Marzo 2024

La Fed resta aggressiva rispetto al mercato, affermando ancora una volta che i tassi stanno salendo più di quanto prezzato dai mercati e che rimarranno a livelli elevati più a lungo di quanto previsto, per poter riportare l’inflazione “verso il 2%”. La banca centrale statunitense si aspetta che la crescita sia più bassa e che l’inflazione e la disoccupazione siano più elevate di quanto previsto in precedenza. In breve, i recenti movimenti al ribasso dei rendimenti e dei premi per il rischio stanno allentando le condizioni finanziarie e questo potrebbe richiedere, agli occhi della Fed, una politica più restrittiva più a lungo.

Dobbiamo tutti ammettere, come la Fed ha iniziato a sottolineare nelle ultime riunioni, di trovarci in un angolo cieco dal punto di vista economico. Nessuno sa come e quando l’inasprimento della politica monetaria intrapreso nel 2022 comincerà davvero ad avere un impatto sull’economia reale, né in che misura. Come afferma la Fed, la contrazione monetaria determinerà un calo della crescita e un aumento della disoccupazione. Ma la questione chiave per tutte le banche centrali è costituita dall’inflazione. L’inasprimento dei tassi monetari spingerà l’inflazione al ribasso, così come gli effetti base e la continua ripresa delle catene di fornitura globali.

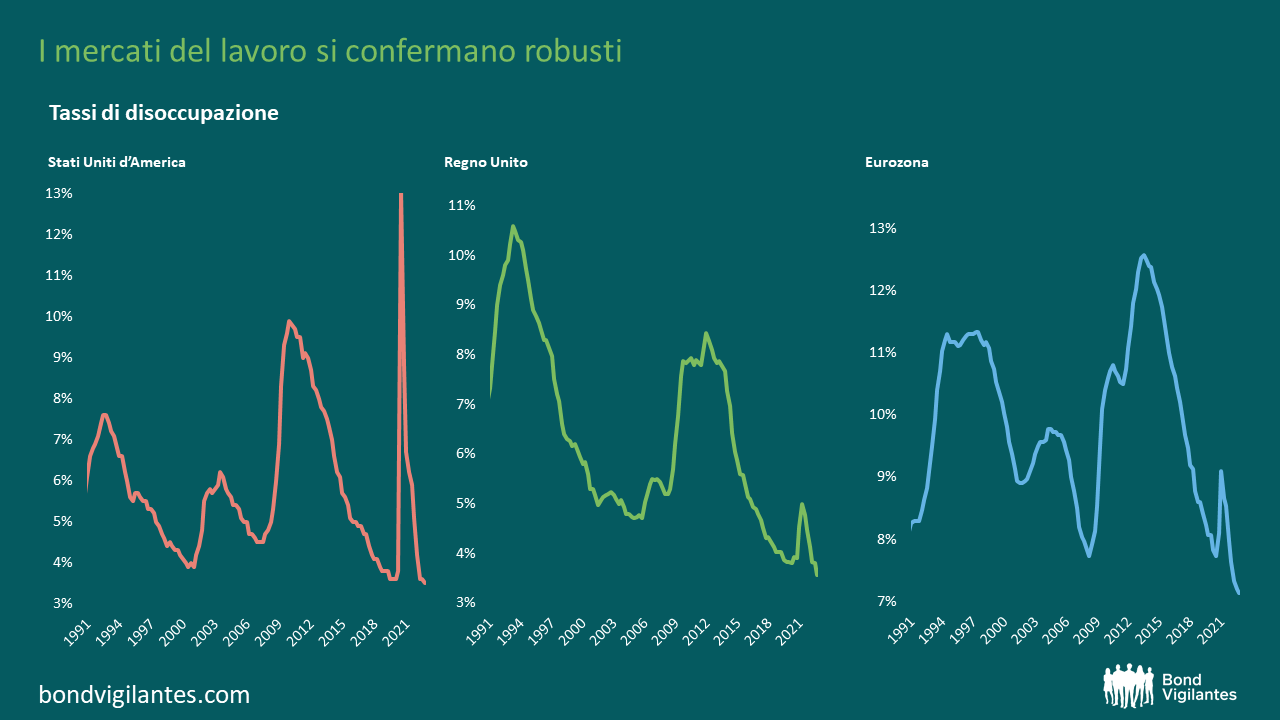

Tuttavia, per i mercati, resta essenziale chiedersi se l’inasprimento verificatosi e il conseguente rallentamento spingeranno l’inflazione al ribasso al 2-3% (livello al quale, a mio avviso, i banchieri centrali di tutto il mondo sarebbero soddisfatti) o a un livello più alto, pari al 3% e oltre. Nessuno può saperlo nel 2022 e forse nemmeno nel 2023. Il fattore determinante in tutto questo, e il principale ostacolo in tutto il mondo per il ritorno dell’inflazione al suo livello target, è il mercato del lavoro. I mercati del lavoro sono troppo robusti per un’inflazione al 2%: in parole povere, una crescita salariale del 5-6% è incompatibile con un’inflazione al 2%. I salari devono essere alla metà di questi livelli perché l’obiettivo possa manifestarsi. In questo momento, e con i lavoratori così irrequieti per i cicli salariali che inseguono l’inflazione, non mi posizionerò per un ritorno all’inflazione target.

Tuttavia, una volta superato il ritardo temporale della politica monetaria, potendo osservare fino a che punto il mercato del lavoro e i salari reagiranno all’inasprimento dei tassi di interesse cui abbiamo assistito quest’anno, i mercati saranno in una posizione migliore per valutare la meta dell’inflazione. Al momento non possiamo saperlo, e non può saperlo neanche la Fed. Quello che possono dirci è che sono determinati a riportare l’inflazione “verso il 2%”, e che ciò potrebbe richiedere tassi più alti più a lungo di quanto i mercati si aspettino. Perché? Perché non sanno come reagiranno questi mercati del lavoro attualmente così solidi e quanto tempo ci vorrà per far scendere i salari a livelli coerenti con un’inflazione vicina all’obiettivo.

La mia ipotesi, in linea con quello che sembra essere il consenso, è che ci troviamo ora chiaramente di fronte a un periodo in cui l’inflazione sta calando, e calando bruscamente. Penso sia assolutamente possibile che nei prossimi 6 mesi circa l’inflazione negli Stati Uniti scenda dal 7% al 3-5%. E potremmo assistere nel Regno Unito e nell’UE a un calo dell’inflazione dall’11% al 4-6%. Si tratterà di una rapida e potente discesa dell’inflazione e le obbligazioni cominceranno a diventare di conseguenza (come del resto hanno già fatto) molto più convenienti. Molto più interessante sarà vedere cosa accadrà nella seconda metà del 2023 e nel 2024. I mercati del lavoro si saranno indeboliti abbastanza da indurre i datori di lavoro del settore pubblico e privato ad affrontare la propria forza lavoro e a portare la crescita dei salari ai livelli richiesti? Oppure rimarranno robusti, mantenendo le dinamiche salariali su livelli elevati? In tal caso, come ha reso noto la Fed questa settimana, i tassi dovranno salire più del previsto e rimanere a quei livelli più a lungo. Ma attualmente nessuno lo sa: né i mercati (che prevedono un imminente colpo ai mercati del lavoro), né la Fed (che è chiaramente preoccupata per il loro costante vigore).

Su quale area dei mercati obbligazionari dovremmo concentrarci maggiormente in vista del 2023 e del 2024? Se l’inflazione tornasse rapidamente al suo livello target, mi concentrerei soprattutto sui titoli di Stato a lunga scadenza, i cui rendimenti si aggirano intorno al 3,5% negli Stati Uniti e nel Regno Unito e intorno al 2% in Europa. Negli Stati Uniti e nel Regno Unito, se l’inflazione tornasse al 2%, l’acquisto di queste obbligazioni offrirebbe un rendimento reale dell’1,5%, mentre in Europa i bund a lunga scadenza offrono un rendimento reale di circa lo 0%. Ma se i mercati del lavoro sono troppo robusti per far sì che questo viaggio al ribasso dell’inflazione raggiunga il 2%, o se le banche centrali dimostrano, alla luce dei probabili rallentamenti economici nei prossimi due anni, di voler aspettare che l’inflazione scenda al 3-4% prima di interrompere le misure restrittive alla ricerca di un’inflazione target, allora sarei molto meno propenso ad acquistare obbligazioni a lunga scadenza a questi livelli di rendimento. Quindi per ora ammetto, come la Fed, di non sapere dove finirà l’inflazione nel 2023 o 2024, se non che toccherà un livello inferiore rispetto a quello attuale. Come la Fed, anche noi dipendiamo dai dati e dobbiamo osservare gli sviluppi economici, in particolare i mercati del lavoro, prima di posizionare i nostri portafogli in base alla destinazione finale dell’inflazione.

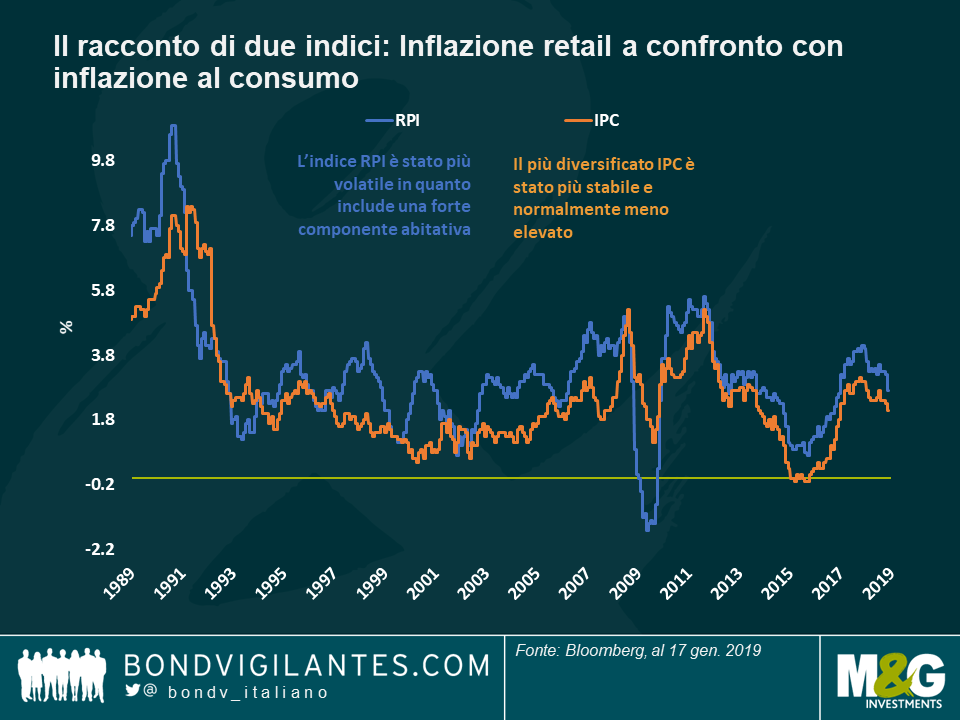

Dopo lunga analisi, la Camera dei Lord britannica ha finalmente affermato che l’indice di inflazione attualmente utilizzato per valutare i titoli legati all’inflazione, le tariffe dei treni o i prestiti agli studenti, andrebbe sostituito. Piuttosto, l’indice dei prezzi al consumo (IPC) dovrebbe diventare il nuovo punto di riferimento, in quanto include più voci e gode complessivamente di una maggiore credibilità. Fino a qui tutto bene – a meno che tu non sia un investitore.

L’ente statistico ha ammesso i limiti dell’indice dei prezzi al dettaglio (RPI) attualmente utilizzato, già de-riconosciuto come statistica nazionale ufficiale, ma anche che comunque preferirebbe migliorarlo. In ogni caso, non si tratta di una lotta tra Lord e ONS (Ufficio nazionale di statistica), in quanto ogni cambiamento è in ultima analisi nelle mani del Cancelliere, che ha a che fare con questo problema da diversi anni.

Abbiamo discusso più volte la differenza tra RPI e IPC (nota come “cuneo”) ma, giusto come promemoria, l’RPI è generalmente più elevato non solo perché è calcolato con una formula diversa, ma soprattutto perché contiene una componente abitativa (prezzi e interessi ipotecari), che l’IPC non contiene. Nel lungo termine, e riflettendo il boom del mercato immobiliare britannico, l’RPI è stato di circa 100 punti base (bps) superiore all’IPC.

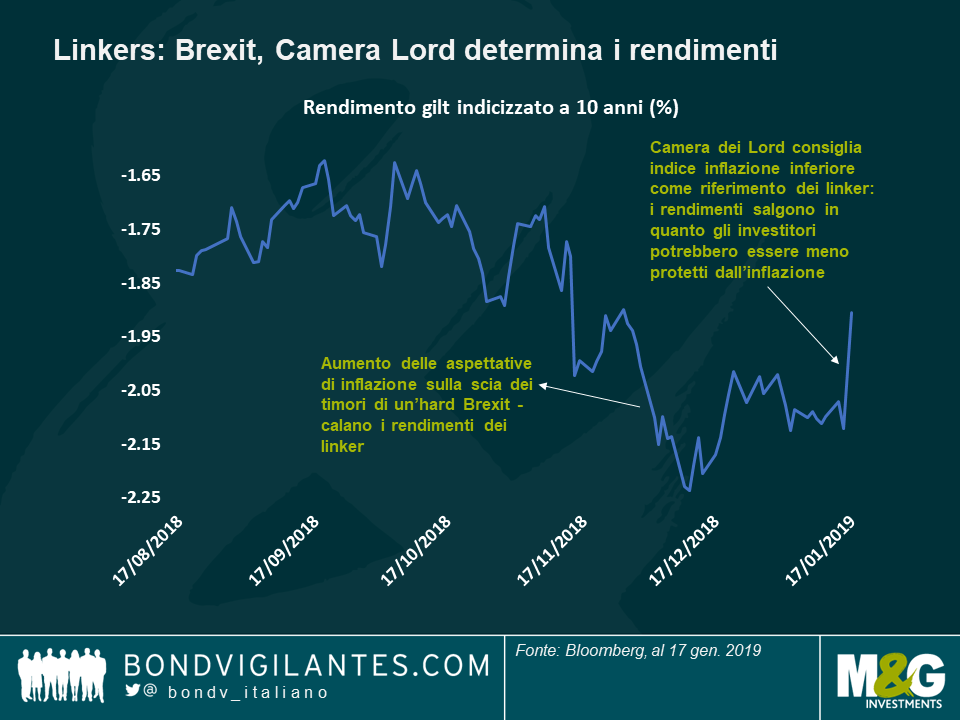

E quale problema ne deriva? Per diverso tempo, molti hanno sostenuto che questa differenza portasse all'”index shopping”, per cui le spese gravitano verso l’IPC (inferiore), mentre le entrate e il reddito generalmente guadagnano se collegate all’indice RPI più alto. I gilt indicizzati fanno riferimento all’RPI, il numero più alto, quindi questi titoli sono immediatamente scesi quando la Camera alta ha espresso la sua raccomandazione questa settimana: i rendimenti dei linker (o obbligazioni indicizzate all’inflazione) hanno raggiunto il loro livello più alto da novembre, come si vede nel grafico sottostante.

La Camera dei Lord ha detto che l’RPI dovrebbe correggere il suo calcolo del 2011 per l’abbigliamento, una mossa volta a ridurre il riconoscimento dei prezzi di alcuni articoli, ma che ha avuto esito opposto. Sicuramente una raccomandazione facile ed ovvia: se questo calcolo dovesse cambiare, l’RPI potrebbe diminuire di 25 bps o, secondo alcune stime, anche di 50 bps! A parità di tutte le altre condizioni, la modifica vedrebbe i tassi di breakeven (utilizzati come indicatore delle aspettative di inflazione) calare di 25-50 bps, e a risentirne sarebbero i rendimenti reali (i rendimenti reali aumentano al diminuire delle aspettative di inflazione). In termini monetari, un calo di 25-50 bps dell’RPI determinerebbe un calo del 12%, a quasi un quarto, del prezzo del bond indicizzato 2068!

Cosa ancora più importante, la Camera ha anche suggerito che le nuove emissioni di linker dovrebbero fare riferimento all’IPC piuttosto che all’RPI. Cinque anni fa, una consultazione aveva preso in considerazione la rimozione dell’RPI, ma le implicazioni erano così gravi che la commissione responsabile aveva infine deciso di non fare nulla. Dal sollievo, i breakeven balzarono in avanti. Se questo cambiamento avvenisse ora e i linker finissero per fare riferimento all’IPC, e ipotizzando un cuneo di 100 bps, il prezzo del linker 2068 si dimezzerebbe quasi.

Fortunatamente per gli investitori, gli importanti cambiamenti normativi nei mercati finanziari tendono ad essere un po’ più discreti: è più probabile che il Tesoro annunci l’intenzione di emettere obbligazioni indicizzate all’IPC, che potrebbero coesistere con quelle legate all’RPI, cessando ogni nuova emissione con riferimento all’RPI. Ciò richiederebbe ancora diversi anni, in quanto sarebbe necessario preparare il mercato e comprenderne le implicazioni. A seguito della revisione dei Lords e di anni di riflessione, sono certo che il Cancelliere e il Tesoro siano ben consapevoli che un semplice passaggio da RPI a IPC potrebbe avere un effetto simile agli eventi creditizi così temuti dagli investitori – di solito un cambiamento negativo che riduce la capacità degli emittenti di rimborsare i debiti. I detentori di obbligazioni perderebbero certamente – di certo non un risvolto positivo per un Paese con un grande deficit delle partite correnti, cosa che lo rende dipendente dal capitale estero.

Nel complesso, posso solo prevedere tempi duri in futuro, dato che il cuneo e l’emissione di titoli basati sull’IPC sono argomento di attualità. Tuttavia, e a breve termine, i titoli indicizzati all’RPI potrebbero scambiare a livelli più alti se l’emissione cessasse. Date le elevate valutazioni attuali (i breakeven sono superiori al 3% lungo tutta la curva), mi aspetto che da qui in poi ci si concentri maggiormente sul ribasso: se è vero che le probabilità di una Brexit senza accordo sono diminuite, ci si potrebbe aspettare una sterlina più forte a limitare la crescita dell’inflazione. Ancora al di sotto del 12% rispetto al suo livello pre-referendum del 2016, la sterlina ha molto terreno da recuperare – ma questa è un’altra storia. Non smettete di seguirci, continuerò ad aggiornarvi con più commenti strada facendo. Sicuramente le occasioni non mancheranno.

Bentornati al nostro aggiornamento settimanale sui mercati obbligazionari. Questo lunedì, Ben Lord e Elena Moya analizzano alcuni dei temi principali sul mercato ad oggi con uno sguardo agli avvenimenti della prossima settimana.

Si noti che il video è in inglese.

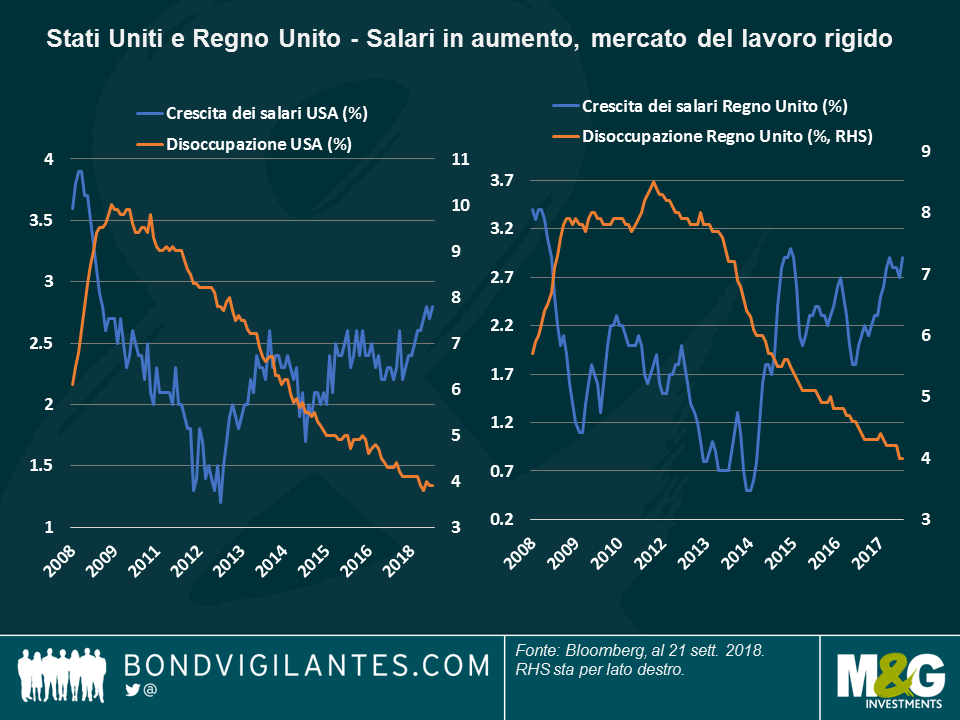

Dopo un decennio caratterizzato da stimoli monetari straordinari che hanno tenuto a bada i tassi d’interesse e i prezzi al consumo, il cane che non abbaia mai – l’inflazione – finalmente sta cominciando a dare segni di vita. Come si vede nel grafico, l’inflazione dei salari si è impennata sia negli Stati Uniti che nel Regno Unito in un mercato del lavoro più rigido – una vecchia ricetta da manuale per altri aumenti dei prezzi all’orizzonte. Tuttavia, bisogna guardare oltre i titoli dei giornali per vedere tutta la storia, che ha come protagonisti Riccioli d’oro e l’orso.

Stati Uniti – Goldilocks

Negli Stati Uniti continua il periodo d’oro con l’economia né surriscaldata al punto da richiedere un ciclo di contrazione drastica dei tassi, né così fredda da rallentare gli utili societari. Questo contesto permette alle aziende di ottenere finanziamenti a tassi relativamente bassi, scongiurando quindi i default, mentre i consumatori non perdono troppo potere d’acquisto a causa dell’inflazione. È uno scenario da sogno per molti asset di rischio come l’high yield, in cui il mercato azionario statunitense è riuscito a inanellare una serie di record. Giorni felici.

Questa situazione economica ideale, però, rischia di essere ribaltata dalle guerre commerciali in corso, che potrebbero anche peggiorare prima che si arrivi a una soluzione. A detta di alcuni, la controversia sul piano degli scambi internazionali può determinare un rallentamento e, di conseguenza, un’inflazione più modesta, ma personalmente non condivido questa valutazione.

Pertanto, mi aspetto che la Fed continui a innalzare i tassi come previsto, al di là dei toni accomodanti usati dal presidente Jerome Powell a Jackson Hole in agosto.

Regno Unito – L’orso La situazione in Gran Bretagna è meno rosea, anche se l’inflazione dei salari ha sorpreso in positivo a luglio con una crescita annualizzata del 2,9%, in linea con l’incremento di marzo, che l’ha portata il livello più alto da tre anni a questa parte. Come si vede nel grafico, l’ottimismo che circonda l’inflazione non trova riflesso nelle aspettative di inflazione implicite nel mercato, misurate dal tasso di pareggio:

Guardiamo oltre le notizie per capirne il motivo.

I fattori appena descritti mi inducono a pensare che, nonostante il recente incremento dei prezzi, l’inflazione potrebbe chiudere l’anno al limite inferiore del 2%, un livello più indicativo del vero ritmo di espansione (più moderato) dell’economia britannica. Cosa potrebbe farmi cambiare idea su questo argomento? Di sicuro la Brexit, il cui effetto sull’inflazione variabile da un estremo all’altro riflette le opinioni fortemente polarizzate sul tema. Personalmente immagino due scenari.

Quale dei due scenari sia più probabile dipende dal punto di vista personale sulla Brexit. Per quanto riguarda l’inflazione, però, l’unica cosa certa è che mentre negli Stati Uniti deriva dalla crescita economica, in Gran Bretagna dipende in larga misura dal tipo di Brexit e per questo potrebbe senz’altro rivelarsi un orso. Spero di sbagliarmi di nuovo.

Il Financial Times di giovedì scorso ha pubblicato un articolo sull’ONS, l’Ufficio nazionale di statistica britannico, che ha ammesso degli errori nella misurazione relativa al settore delle telecomunicazioni. A quanto pare, l’ONS si è concentrato sul prodotto di questo segmento, calcolato in base al fatturato dei fornitori, e ha utilizzato prezzi presunti dei beni e servizi venduti dagli stessi. Con questa metodologia, l’ONS mostra prezzi delle telecomunicazioni piatti fra il 2010 e il 2015 e un fatturato delle società in lieve calo, il che implica una contrazione del prodotto reale del 4% nel periodo per questo segmento. Tale approccio, però, non tiene conto degli enormi cambiamenti nella qualità dei beni e servizi venduti: se i prezzi sono rimasti piatti, il settore delle telecomunicazioni dovrebbe essere inserito fra i leader in termini di produttività, insieme a quello dei fabbricanti computer e relativi componenti, nello stesso periodo e per gli stessi motivi.

Tuttavia, se si considerano, da un lato, gli straordinari avanzamenti di qualità dell’hardware (che sono stati senza dubbio più rapidi dell’aumento dei prezzi) e, dall’altro, il miglioramento della copertura e della velocità di trasmissione dei dati, emerge che già da qualche anno stiamo assistendo a un boom di produttività in quest’area. Se poi valutiamo i pacchetti di dati, sms e altro che gli utenti ricevono adesso per un importo non distante da quello che pagavano in passato, i prezzi in realtà sono crollati sul lato dei servizi. Mettendo insieme tutti questi aspetti, è evidente che la crescita e la produttività sono state sottostimate, mentre per i prezzi è accaduto il contrario.

Innanzitutto, bisogna dare atto all’ONS che anche gli esperti di statistica statunitensi si erano trovati in una situazione molto simile a marzo 2017, quando hanno riconosciuto il dominio dei “pacchetti di dati illimitati” nel Paese (dove fino a quel momento avevano prevalso le soluzioni a consumo di unità di dati) e apportato un ritocco lusinghiero ai prezzi dei servizi di telecomunicazione, rivelatosi poi il fattore principale all’origine dei dati di inflazione bassi del 2017 negli Stati Uniti. L’impatto sull’indice IPC USA è stato maggiore di quello dei salari, che hanno un effetto indiretto e nel 2017 sono rimasti sostanzialmente piatti; non sarà più un freno quando riceveremo i dati sull’inflazione statunitense ad aprile ed è uno dei tanti motivi che potrebbero spiegare la performance robusta dei breakeven USA negli ultimi mesi.

Siamo tutti abituati a revisioni consistenti dei dati relativi alla crescita e, soprattutto, di quelli sulla produttività, spesso anche su periodi lunghi e lontani nel passato, ma dalla sua introduzione nel 1996, l’IPC non è mai stato rettificato a posteriori. Questo solleva anche una serie di dubbi, ad esempio su cosa aspettarsi per i contratti legati all’indice IPC (come pensioni, retribuzioni, ecc.): chi ha ricevuto più del dovuto sarà chiamato a rimborsare l’ente previdenziale erogatore in base all’IPC corretto al ribasso? Di sicuro sarebbe una mossa politicamente troppo impopolare anche solo per essere presa in considerazione, giusto? Ma se le modifiche fossero fatte dal punto di revisione dei dati, ci sarebbe una forte discontinuità fra l’IPC passato e quello presente e futuro. Ad esempio, al punto di revisione, la Banca d’Inghilterra si troverebbe costretta ad allentare la politica in modo aggressivo per riportare la nuova inflazione al 2%? Ma al di là degli effetti positivi sull’accuratezza delle misurazioni dei dati, deve esserci un cambiamento in meglio. La domanda, per altri e per la prossima volta, è come ottenerlo.

In che modo possono incidere sull’IPC queste modifiche all’inflazione rilevata nel settore delle telecomunicazioni? Per questo e per molti casi del passato, devo citare come sempre con riconoscenza Alan Clarke di Scotiabank, che mi ha segnalato quell’articolo e che aveva già fatto lui stesso qualche calcolo con cifre molto approssimative. Le attrezzature e i servizi telefonici hanno un peso del 2,5% nell’IPC, quindi presumendo che il 50% sia riconducibile ai servizi e che nel periodo 2010-15 i prezzi fossero più bassi in misura compresa fra il 35% e il 90% (come teorizza l’articolo del FT), l’indice IPC potrebbe risultare inferiore di 9-23 punti base ogni anno.

Forse non si farà mai e se si farà, probabilmente dovremo comunque aspettare almeno il 2019. Peraltro, le revisioni coinvolgerebbero soltanto l’IPC, in quanto l’ONS insiste a dire che l’indice dei prezzi al dettaglio (RPI) “non viene mai rettificato”. Questo è un aspetto importante, poiché i detentori di gilt indicizzati ricevono un tasso pari all’RPI e non all’IPC e il cuneo (ossia lo scarto fra RPI e IPC, che può essere negativo o positivo) si presume compreso fra lo 0,75% e l’1%. Se l’RPI non viene modificato, questo scarto dovrà essere rivisto al rialzo nella fascia 0,85%-1,2% e i breakeven si muoveranno nella stessa direzione, pertanto i titoli indicizzati risulteranno sovraperformanti rispetto ai gilt tradizionali. L’RPI è già stato oggetto di critiche in quanto troppo alto e antiquato e questa storia di certo non aiuta. Dunque, una situazione da tenere d’occhio, anche se l’evoluzione sarà lenta. Intendiamoci: la difficoltà di misurare questa roba va riconosciuta. E forse se facessero i dovuti aggiustamenti di qualità e quantità alle zuppe sempre più striminzite e ai sandwich rinsecchiti che mi propinano nella City di Londra, l’inflazione non solo non scenderebbe, ma anzi salirebbe di sicuro!

In Regno Unito, l’indice dei prezzi al consumo (IPC) è ormai a un passo dal richiedere una lettera al Ministro delle Finanze, e anche quello dei prezzi al dettaglio (RPI) ha superato le aspettative salendo dal 3,6% al 3,9%. Il rincaro dei carburanti era atteso, ma agosto è un mese di inflazione elevata anche a causa dell’aumento dei trasporti che si verifica quando tutti si muovono per le vacanze, e dei prezzi di abbigliamento e calzature che vengono innalzati con l’arrivo in negozio delle nuove collezioni per stagione autunnale.

Sembra comunque probabile che l’inflazione in Regno Unito si stia avvicinando al picco. Data la situazione, credo che il Comitato di politica monetaria dovrà guardare oltre le notizie in prima pagina di questa settimana e tirare dritto, considerando i timori per le prospettive dei consumi e l’enorme incertezza sulle sorti dell’economia dopo marzo 2019. Ciò detto, i rischi di un voto 6 contro 3 sono decisamente aumentati dopo la pubblicazione di queste cifre, e Andy Haldane ha espresso in modo piuttosto chiaro il disagio di fronte ai livelli di inflazione attuali, per quanto imputabili alla debolezza della valuta e alle importazioni.

Il disaccordo sempre più pronunciato all’interno dell’MPC probabilmente restituirà un po’ di vigore alla sterlina, almeno nell’immediato, e potremmo vedere una qualche reazione verso il basso dei breakeven a breve scadenza. Se però siamo a un mese o poco più dal picco di inflazione, innalzare i tassi, rafforzare la sterlina e ridurre i breakeven sarebbe, a mio avviso, una mossa estremamente miope e pro-ciclica. Ritengo probabile che l’inflazione e i breakeven cominceranno comunque a scendere gradualmente dai livelli attuali: e allora perché accelerare e accentuare questi movimenti con interventi anticipati di uno o due mesi?

Le posizioni divergenti e il confronto magari sono la giusta via da seguire, soprattutto se include almeno un accenno alla possibile necessità di innalzare i tassi in modo più aggressivo di quanto stia scontando il mercato. Chi pensa che l’inflazione effettivamente scenderà dal livello odierno, forse è ancora ottimista sui tassi e non si aspetta il primo rialzo a metà del 2018 e il secondo durante la seconda metà del 2019. Se invece l’inflazione non arretra, a prescindere dal motivo (che sarà probabilmente la debolezza della sterlina dovuta alle trattative sulla Brexit), bisognerà iniziare ad anticipare i tempi e aumentare il numero dei ritocchi verso l’alto previsti sui tassi. Con i rendimenti dei gilt a 10 anni all’1%, però, il mercato obbligazionario si conferma nervoso sull’economia e indifferente al rischio di rialzi, in questo momento di grande incertezza.

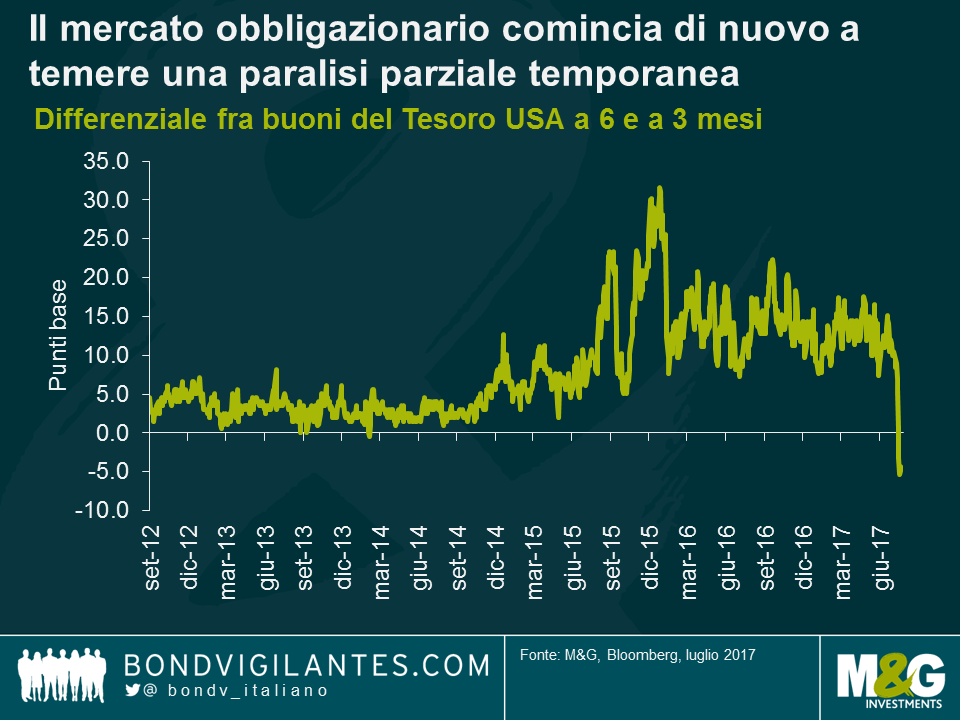

Gli Stati Uniti si stanno avviando rapidamente a raggiungere il punto fissato come limite massimo di indebitamento, il cui superamento in genere viene approvato dal Congresso senza dibattito: l’innalzamento in passato era una routine consolidata, a riprova del fatto che il tetto del debito non incide sull’importo della spesa, ma serve solo ad assicurare che gli USA possano onorare gli impegni assunti, attraverso le entrate fiscali o ulteriori prestiti. In sostanza, si tratta di garantire che il Paese sia in grado di pagare i conti.

Ora, secondo la maggior parte delle stime, siamo a circa tre mesi dal momento in cui gli Stati Uniti raggiungeranno ancora una volta il tetto del debito. Se il Congresso non dovesse innalzare il limite, il Tesoro statunitense dovrebbe dichiararsi inadempiente sulle obbligazioni in essere o tagliare immediatamente i fondi erogati ai programmi e ai dipendenti pubblici, una situazione in cui si parla di paralisi parziale del governo. Nell’estate del 2011, per approvare l’innalzamento del tetto i Repubblicani chiedevano un taglio della spesa e l’esclusione di qualsiasi ulteriore aumento delle tasse. I Democratici volevano invece finanziare la spesa più elevata con un incremento delle imposte, pertanto il Congresso non riusciva a trovare un accordo.

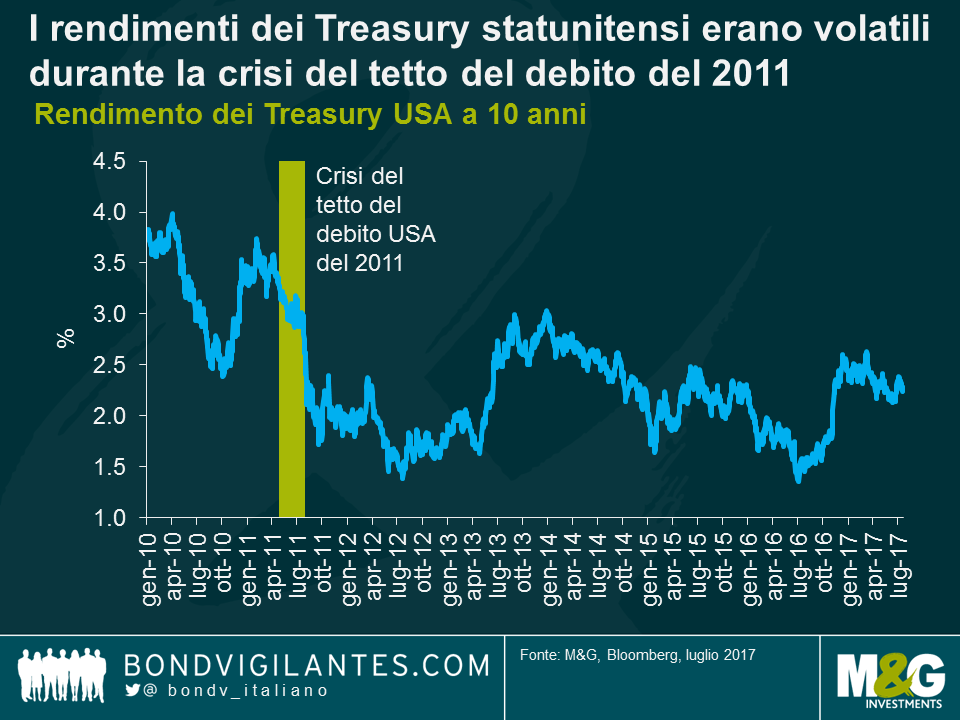

A maggio di quell’anno, gli Stati Uniti erano entrati in un periodo di sospensione dell’emissione di debito e avrebbero esaurito i fondi il 2 agosto, momento in cui il Tesoro statunitense sarebbe diventato inadempiente, oppure avrebbe dovuto ridurre drasticamente la spesa dalla sera alla mattina, tagliando i finanziamenti ai programmi e ai dipendenti pubblici con ripercussioni chiaramente disastrose sulla domanda aggregata. L’innalzamento del tetto del debito fu approvato in extremis il 1° agosto 2011 e si riuscì a scongiurare il default.

Considerando quanto poco è stato fatto dall’amministrazione in carica al momento, non si può biasimare chi sta pensando “ecco qua, ci risiamo”. Il grafico che segue mostra che nelle sessioni recenti, il costo del denaro a 3 mesi per il Tesoro ha superato quello del denaro a 6 mesi, pertanto la curva ha subito un’inversione per la prima volta dopo tanto tempo. Il mercato obbligazionario comincia di nuovo a temere una paralisi parziale temporanea.

Ma allora cosa dovrebbero fare gli investitori, se sono preoccupati dall’ipotesi che il tetto del debito non venga innalzato e gli Stati Uniti si trovino a non poter saldare i conti? Vendere i Treasury potrebbe sembrare la soluzione ovvia, ma vale la pena di ricordare che nel periodo di sospensione, fra aprile e agosto del 2011, in realtà i rendimenti dei Treasury hanno registrato un rally. C’è stato un momento, tra la fine di giugno e l’inizio di luglio, in cui i timori di default si erano intensificati e i rendimenti erano saliti di circa 40 punti base (calo di circa 4 punti sui Treasury decennali). Questa tendenza però si era invertita subito, quando la paura di un default statunitense aveva riversato una salutare dose di rischio sui mercati mondiali, determinando un calo continuato dei rendimenti sui Treasury. In ogni modo, una paralisi parziale potrebbe rivelarsi persino positiva per l’economia americana: se si chiudono alcuni programmi e i dipendenti pubblici non vengono pagati, la disoccupazione aumenterà, i salari crolleranno e la domanda aggregata diminuirà, tutti sviluppi destinati a spegnere i timori di surriscaldamento dell’economia statunitense e cancellare le aspettative di ulteriori rialzi dei tassi. La questione pertanto ha implicazioni molto rilevanti. Tuttavia, la direzione degli interessi sui Treasury e dei rendimenti obbligazionari in rapporto a questi è altamente incerta e potenzialmente contraria alle attese. Meglio stare attenti.

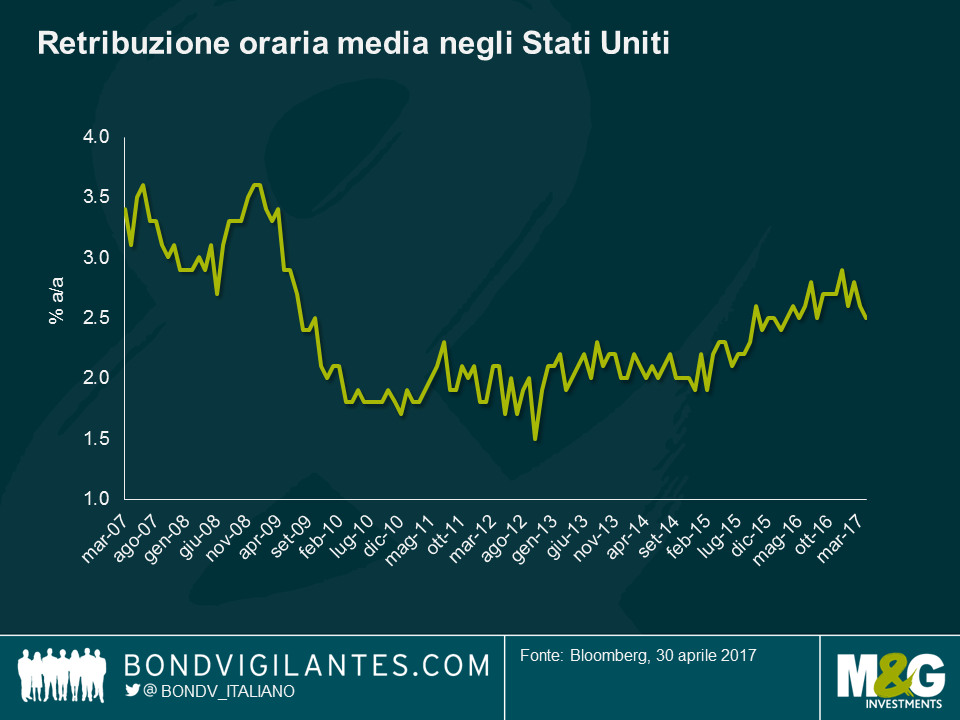

L’ultima volta che il tasso di disoccupazione negli Stati Uniti è sceso sotto il 5% con aspettative di inflazione intorno al 2%, il tasso sui fondi federali era superiore al 5% dopo un periodo di rialzi aggressivi. La Fed di Yellen non è intervenuta sui tassi bassi con un mercato del lavoro sempre più ristretto, perché la crescita dei salari è stata inferiore a quella che ci si aspetterebbe in un ambiente occupazionale così robusto. La lenta avanzata dei salari deve essere quindi un segnale di capacità inutilizzata non adeguatamente rilevata.

L’indicatore mensile dei salari negli Stati Uniti è la retribuzione oraria media (AHE), che calcola la crescita dei salari aggregati della forza lavoro statunitense e, come si vede dal grafico, è stata stranamente modesta negli anni successivi alla Grande crisi finanziaria (un dato preoccupante, per i banchieri centrali). Tuttavia, questo parametro ha un difetto che potrebbe ridurne la capacità di segnalare l’effettiva contrazione del mercato del lavoro: essendo una media dei salari aggregati negli Stati Uniti, attribuisce un peso eccessivo alla minoranza della popolazione meglio remunerata. L’approssimazione per difetto sarebbe inoltre accentuata, ad esempio con il progressivo l’ingresso dei giovani nella forza lavoro e l’uscita degli anziani.

Alla luce di queste considerazioni, ultimamente abbiamo osservato il rilevatore dei salari della Fed di Atlanta come possibile parametro alternativo. Questo strumento utilizza un micro-campione di lavoratori le cui retribuzioni vengono considerate ai fini del calcolo della crescita solo se già rilevate nello stesso mese dell’anno precedente, evitando quindi molti difetti di composizione dell’AHE. Inoltre è una mediana, non una media, per cui la sopravvalutazione delle remunerazioni più alte sarebbe meno marcata, ma il parametro dei salari della Fed di Atlanta comunque esclude dal calcolo quella coorte di dati. Questo aspetto è cruciale oggi, dal momento che per i lavoratori con gli stipendi più alti gli aumenti non sono stati neanche lontanamente paragonabili a quelli concessi nelle fasce di retribuzione inferiori: sono infatti i dipendenti di Walmart, Home Depot, MacDonald’s e in generale quelli a salario minimo che stanno vedendo gli aumenti più consistenti. Il parametro usato dalla Fed di Atlanta attualmente è attestato al 3,4%, con un bel passo avanti dal 2,2% iniziale nel 2016, e mostra chiari segnali indicativi di una traiettoria al rialzo. Le retribuzioni stanno aumentando al ritmo del 4,1% per chi cambia lavoro, del 3,8% per la popolazione nel pieno dell’età lavorativa e del 3,7% per i laureati.

Qual è il tasso di crescita della retribuzione media mensile che indurrebbe la Fed a considerare il mercato del lavoro e le prospettive dei consumi abbastanza forti da avviare il prossimo ciclo di rialzi? Oggi sappiamo per esperienza che un livello intorno al 2,5% non è sufficiente. Ma una crescita superiore al 3% dovrebbe bastare, giusto? Al 3,5% mi aspetterei che la Fed abbia il coraggio di segnalare un’accelerazione dei rialzi dei tassi. Il fatto è che ci siamo già, in base a uno dei parametri di crescita dei salari, e probabilmente fra qualche mese ci arriverà anche l’altro, in parte viziato ma con un campione più ampio. Se accanto a questi timidi segnali positivi nelle retribuzioni consideriamo che il debito delle famiglie in gran parte è fisso, e per la maggior parte lo è da più di 23 anni (come dicevamo in un altro post di quest’anno), si capisce il motivo per cui la Fed può andare avanti tranquillamente con gli aumenti dei tassi.

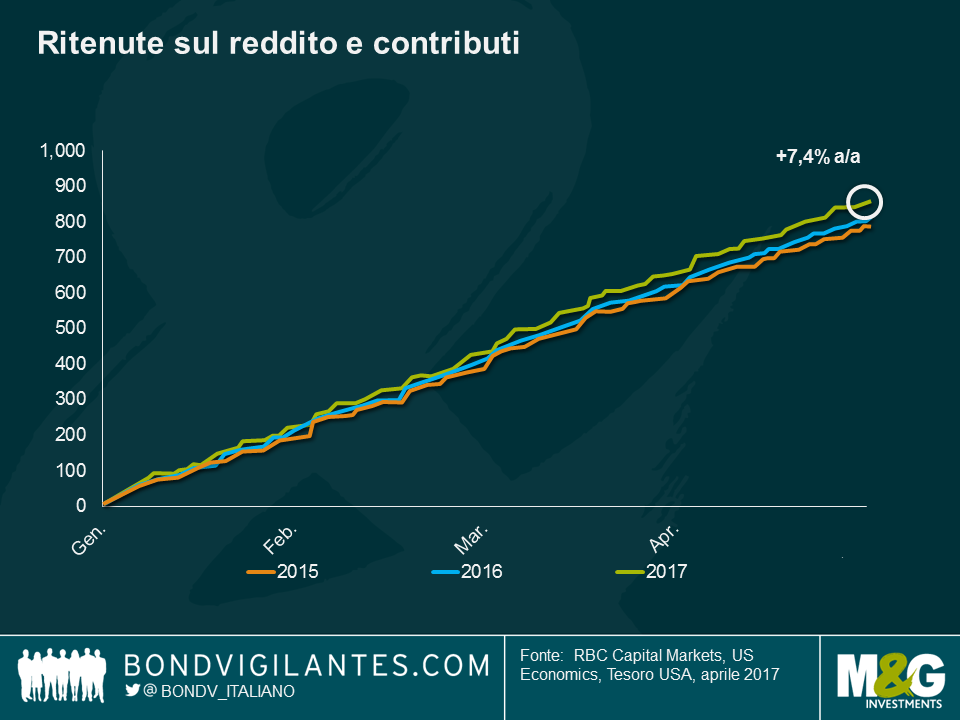

Bisogna ammettere che entrambi i parametri di crescita dei salari presi in esame presentano vizi e condizionamenti. Un punto dati monitorato da vicino dagli economisti di Deutsche Bank e della Royal Bank of Canada è costituito da ritenute sul reddito e contributi. Sono gli importi delle imposte prelevate alla fonte e versate al fisco dal datore di lavoro, che corrisponde al dipendente la retribuzione netta. È un processo che si effettua tutti i giorni dell’anno, quindi non richiede adeguamenti a posteriori. Joe La Vorgna di Deutsche segue da tempo questi dati, che non vengono rettificati e sono tenuti sempre aggiornati. Abbiamo preso in prestito quest’ultimo grafico da Tom Porcelli di RBC, che è venuto da noi in ufficio la settimana scorsa per esporci le sue opinioni. Attualmente le entrate da ritenute fiscali superano del 7,4% quelle dello stesso periodo del 2016: quindi o ci sono più persone che lavorano, oppure quelle che lavorano sono pagate di più. O magari entrambe le cose.

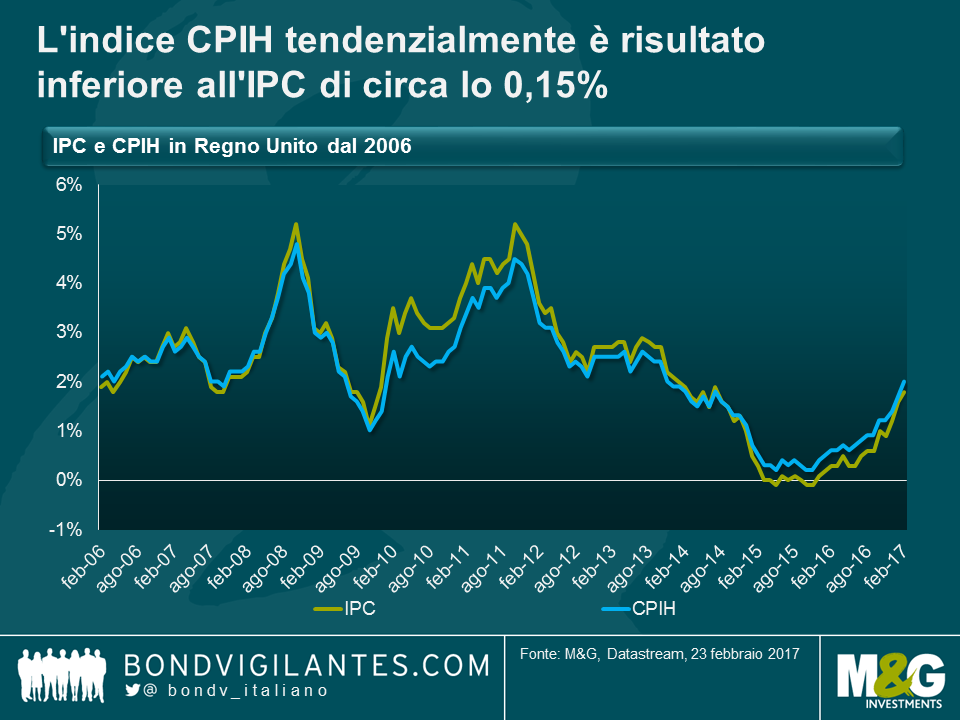

Nel Regno Unito, a partire dal mese prossimo la misura ufficiale dei prezzi al consumo sarà l’indice CPIH, ossia l’IPC più i costi abitativi, indicati dalla lettera H (housing). A oggi, la sola differenza fra l’IPC e il CPIH è l’aggiunta in quest’ultimo delle spese abitative, calcolate in base al costo di locazione per un immobile equivalente alla casa di proprietà (“quanto mi costerebbe affittare la casa che possiedo?”, un parametro simile alla componente degli affitti figurativi nell’IPC statunitense), che hanno un peso di circa il 16%. Pertanto, quando l’inflazione degli affitti è inferiore a quella dell’IPC (come è accaduto nel 2009 e nel 2010), il CPIH tenderà ad essere inferiore all’IPC, e viceversa. Di recente, considerata la maggiore ponderazione delle voci residue (non abitative) nell’IPC, il calo delle componenti alimentare ed energetica ha esercitato una pressione al ribasso più marcata sull’IPC che non sul CPIH. Tuttavia, è interessante notare che, in un arco di tempo più lungo, il CPIH tendenzialmente è risultato inferiore di circa lo 0,15% rispetto all’IPC.

La diversa dinamica dei due indici a breve e a lungo termine comporta conseguenze di rilievo in termini di politiche. Dato che ora il CPIH è il parametro preferito dell’inflazione dei prezzi al consumo, in futuro potrebbe avere implicazioni per il mandato della Banca d’Inghilterra riguardo alla stabilità dei prezzi (anche se non diventerà automaticamente l’obiettivo della Banca, il Ministro delle Finanze potrebbe cambiare le cose), oltre che per l’indicizzazione delle pensioni e delle indennità statali, e potenzialmente anche per l’emissione di gilt indicizzati al CPIH. Ricordiamoci che nella consultazione del 2011 sui gilt legati all’IPC, una delle principali obiezioni all’accettazione di un programma del genere era l’incertezza sull’idoneità dell’IPC, in considerazione dell’assenza da tale indice dei costi abitativi. L’indice dei prezzi al dettaglio (RPI), su cui si basa attualmente l’interesse corrisposto sui gilt indicizzati, in effetti include un elemento relativo all’abitazione (tramite una voce di “ammortamento” e i pagamenti degli interessi sui mutui).

Nel lungo periodo, con il CPIH previsto a un livello inferiore di circa lo 0,15% all’IPC, si potrebbe pensare che la BoE si troverà alle prese con un’inflazione (CPIH) ancora più bassa dell’auspicato obiettivo del 2% (è improbabile, ma non impossibile, che l’obiettivo di inflazione venga abbassato dal 2% all’1,85% per riflettere il divario tipico fra i due parametri). Questo permetterebbe di mantenere i tassi più bassi più a lungo, o di considerare giustificate misure aggiuntive di QE. Una lettura più aggressiva potrebbe puntare l’indice sulla scarsità di abitazioni nel Regno Unito e sulle pressioni attualmente evidenti nel mercato degli affitti che spingono ostinatamente verso l’alto il CPIH, anche se forse in modo sorprendente, considerando la rappresentazione mediatica dei problemi affrontati dalla “generazione in affitto”, secondo cui l’inflazione ufficiale degli affitti è scesa alla fine del 2016, raggiungendo il livello più basso dalla prima serie registrata nel 1997, con una crescita anno su anno di appena l’1%.

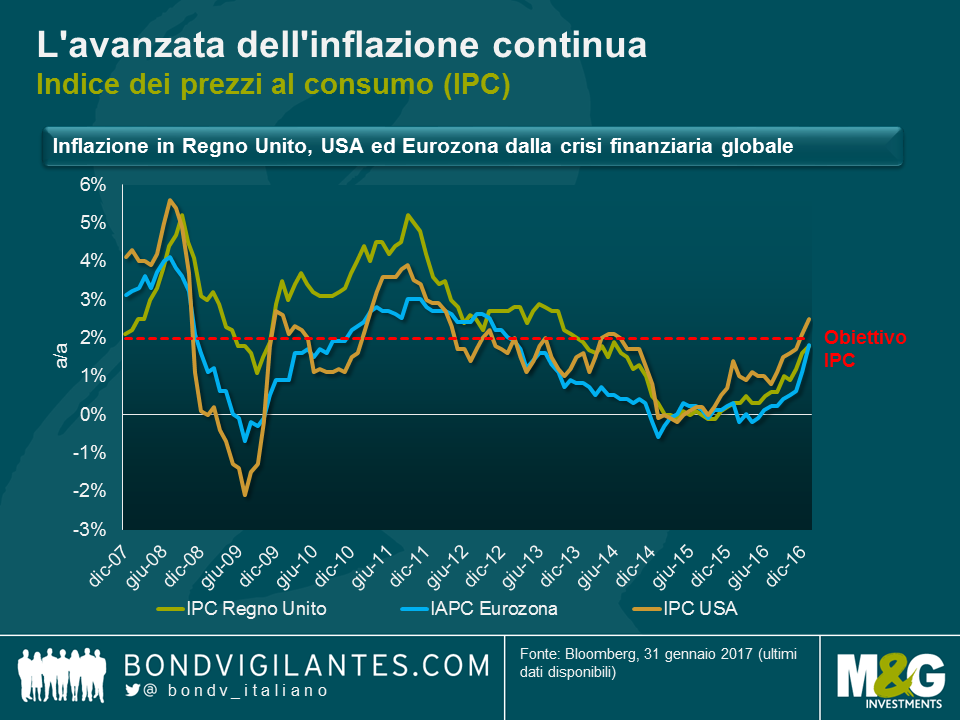

1. Siamo al punto massimo delle ricadute dei prezzi petroliferi. Tra gennaio e febbraio 2016, i prezzi del petrolio hanno toccato i minimi (34,25 dollari per il Brent il 20 gennaio e 26,21 dollari per il WTI l’11 febbraio), pertanto sia nei dati di inflazione della scorsa settimana che in quelli di febbraio, gli effetti base del prezzo del petrolio risulteranno elevati anno su anno. Questo è uno dei motivi principali per cui abbiamo visto rialzi significativi dell’inflazione negli ultimi mesi.

2. L’avanzata dell’inflazione continua. Negli Stati Uniti, l’indice IPC era allo 0% a settembre del 2015 e al di sotto dell’1% a luglio dell’anno scorso, ma adesso è tornato al 2,5%. L’inflazione europea, che era negativa a maggio dell’anno scorso, la scorsa settimana si è avvicinata all’obiettivo della BCE raggiungendo l’1,8%. L’IPC del Regno Unito era negativo a ottobre 2015 e inferiore all’1% nello stesso mese del 2016: la scorsa settimana è arrivato all’1,8%, sfiorando l’obiettivo della Banca d’Inghilterra.

3. Il Regno Unito è stato l’unico mercato a deludere le aspettative, che avevano indicato l’1,9% per l’IPC e il 2,7% per l’indice dei prezzi al dettaglio (RPI). Tuttavia, la sorpresa è derivata principalmente dalle forti flessioni di abbigliamento e calzature. Gli sconti dei saldi di gennaio, in calo negli anni recenti, sono aumentati sensibilmente quest’anno spiazzando il consenso. Le voci che risentono di effetti base positivi (carburanti, lubrificanti) e dell’impatto di una sterlina più debole (beni importati) avevano registrato forti rialzi nel corso dell’anno.

4. Nel Regno Unito, l’inflazione di fatto è tornata in linea con l’obiettivo. Di sicuro questo vale per l’inflazione complessiva, che è il parametro preferito dall’Ufficio di statistica. Tuttavia, a partire dal mese prossimo, la misura ufficiale dell’inflazione complessiva in Regno Unito sarà l’indice armonizzato dei prezzi al consumo (ma niente paura, i gilt indicizzati faranno ancora riferimento all’RPI). In base a questo parametro, l’inflazione britannica ha raggiunto il 2% la settimana scorsa. Ne parleremo ancora fra poco.

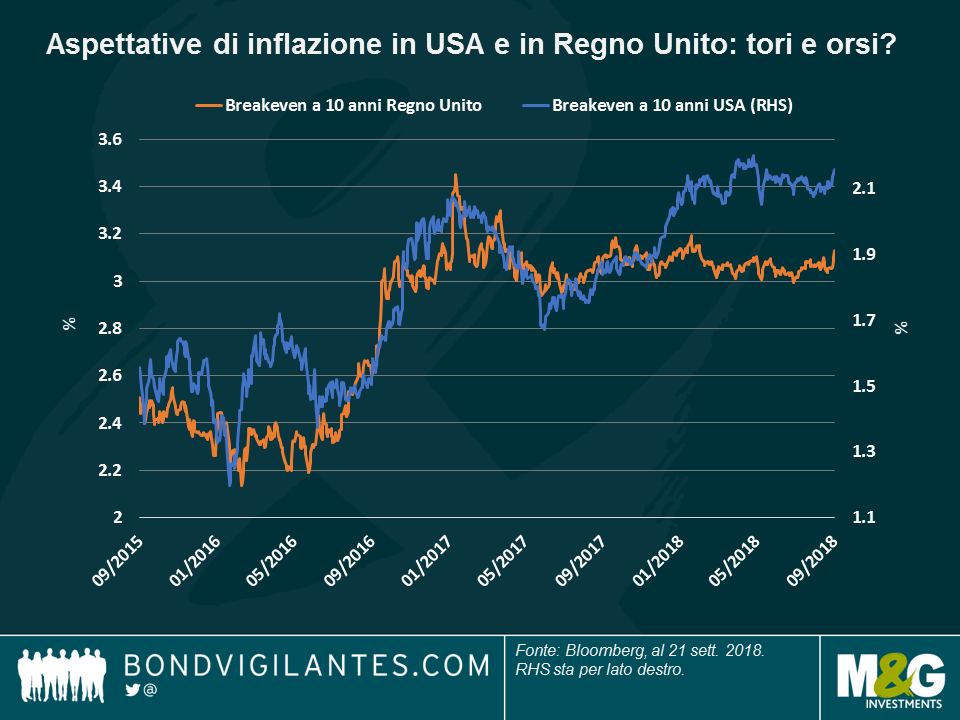

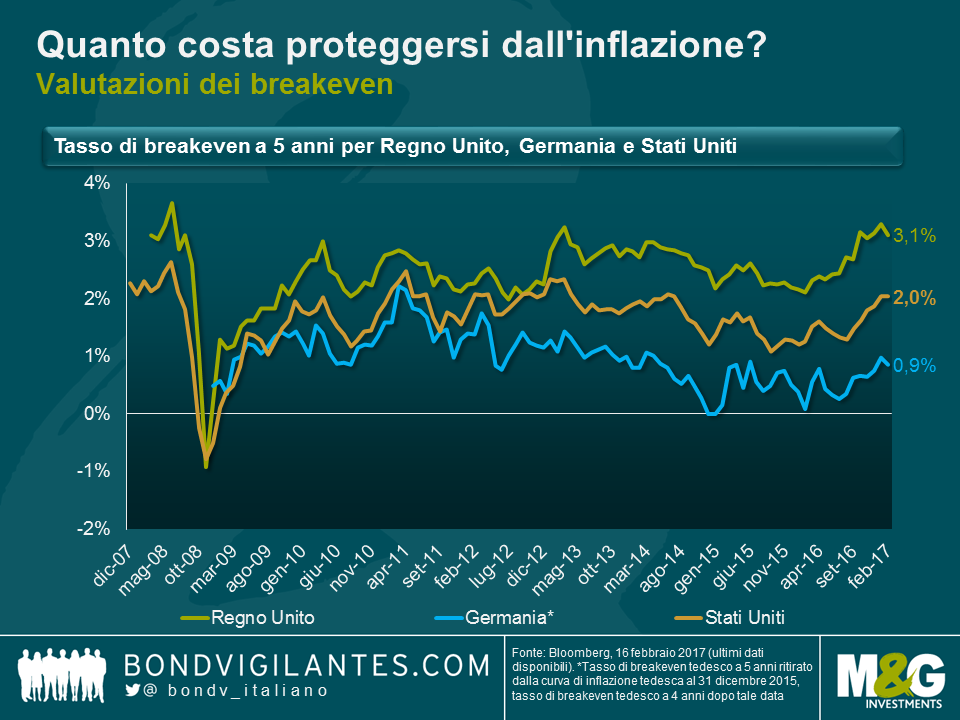

5. Le valutazioni dei breakeven non sono più eccezionalmente scontate

6. Stati Uniti: il 2% su tutta la curva per la prima volta dal 2014 indica che il mercato obbligazionario si aspetta che la Fed riesca a portare l’indice IPC al 2% in media, da questo punto in poi. Di fatto, direi che si tratta di un livello comunque ancora conveniente, dato che la Fed punta a un deflatore del PCE al 2%, e nel lungo periodo, il raggiungimento di tale obiettivo richiede un IPC più vicino al 2,5%. Resta il fatto che gli ultimi dodici mesi hanno visto un ampio movimento dei breakeven negli Stati Uniti.

7. Regno Unito: con i breakeven compresi fra il 3,1% all’estremità anteriore della curva e quasi il 3,6% sul segmento a lunga, la ripresa dai minimi della prima parte del 2016 appare considerevole quanto quella vista negli USA. Anzi, escludendo alcune previsioni aggressive sul cuneo RPI-IPC, il mercato britannico sconta un’inflazione superiore all’obiettivo per sempre. I breakeven a breve termine offrono valore, dato che il petrolio e la debolezza della sterlina fanno presagire un periodo di inflazione nettamente superiore all’obiettivo. Ma resta da capire cosa induca il mercato a considerare permanenti questi picchi di inflazione, che a mio avviso rendono vulnerabili i breakeven a lunga.

8. Europa: i breakeven hanno recuperato terreno anche in Europa come altrove, ma sono ancora lontani dallo scontare la raggiunta sostenibilità di un’inflazione al livello obiettivo. Forse si teme che il recente vigore dell’indice armonizzato dei prezzi al consumo (IAPC) emerso dai dati non sopravviva agli effetti base dei prezzi petroliferi, e in effetti, potrebbe essere un timore ragionevole.

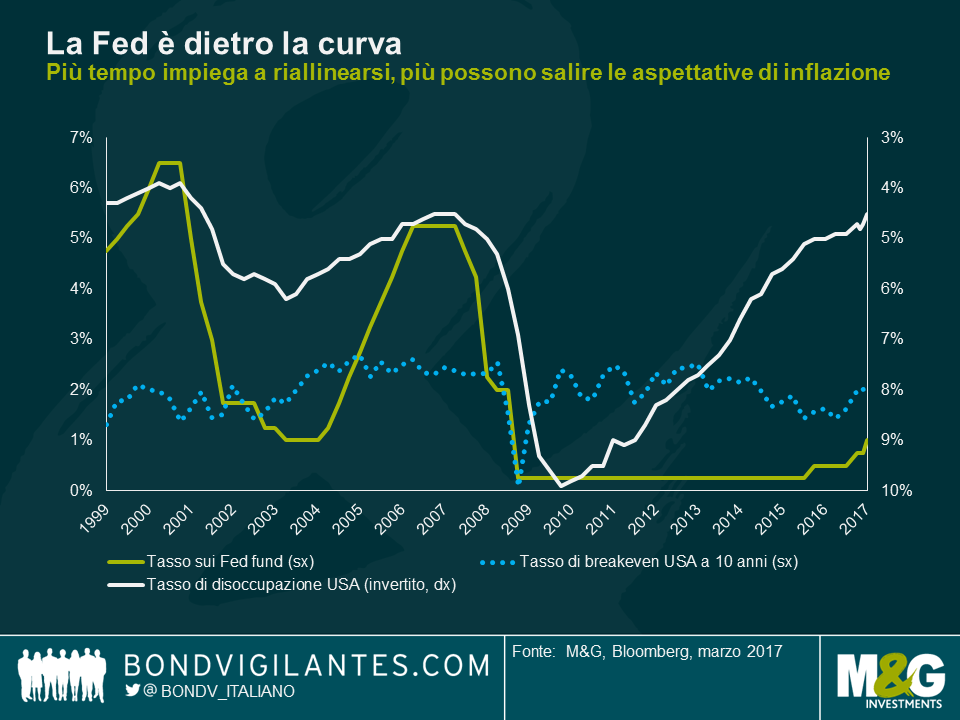

Abbiamo fatto molta strada nell’ultimo anno sui mercati dell’inflazione. A questo punto, però, c’è da chiedersi se vedremo un nuovo arretramento del carovita una volta superato il periodo di picco degli effetti base del petrolio, a metà del 2017, o se l’accelerazione e il tema della reflazione si possano preservare. Almeno negli Stati Uniti, mi sembra che il mercato del lavoro e, ancora di più, i salari siano avviati a mantenere il buon ritmo attuale. Come ho scritto in un post recente, considerando le notevoli differenze in termini di debito delle famiglie fra Stati Uniti e Regno Unito, direi che la Fed è già dietro la curva e potrebbe avere difficoltà a riallinearsi. La domanda cruciale, secondo me, è sempre se questa marea che sta salendo negli Stati Uniti riuscirà a sollevare tutte le barche o se l’inflazione europea e il segmento lungo del mercato britannico sprofonderanno di nuovo dai livelli attuali.

Confermo che desidero ricevere gli aggiornamenti sul Bond Vigilantes blog e sui prodotti e servizi di M&G Securities Limited.

Utilizzeremo l’indirizzo e-mail e i dati personali che avete condiviso con noi per inviarvi gli aggiornamenti. Per i clienti già iscritti a questo servizio, l’invio dei dati di contatto e la richiesta di ricevere questi aggiornamenti da parte nostra sostituirà qualsiasi scelta fatta in precedenza in merito alle informazioni di marketing.

È possibile annullare l’iscrizione in qualsiasi momento selezionando il link di annullamento dell’iscrizione in tutte le comunicazioni.